觀點

觀點 作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

如今雖“光鮮照人”,但也曾有一個不被看好的開始。

編者按:2020年,中國房地產在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地產如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地產向陽”仍然是這一年的主要命題。有鑒于此,觀點地產新媒體策劃年度重磅報道“細細的紅線”,回顧并總結標桿房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,并尋找新的一年里未來“持續的力量”之所在。

觀點地產網 “為之付出的,終將會在某個時刻得到回饋。”

如果說“三道紅線”為高杠桿房企套上了緊箍咒,那么龍湖可以稍微松口氣。得益于長期恪守財務紀律,暫時處于安全的“綠檔”。

“三道紅線”讓絕大多數房企改變高杠桿的習慣,而龍湖并未涉及踩線,多年財務自律、克制,使其能夠在“融資新規”下按照自身節奏發展。

正如龍湖集團董事長吳亞軍所言:“因自律得自由,因過去對自己夠狠,才獲得了今天的戰略回旋空間和戰略主動性。”

如今回頭看,龍湖何嘗不是一開始就確定了發展的航道,為自己建立了穿越周期的業務版圖。

不過,某種程度上,龍湖之所以成為今天的模樣,或許也有布局投資性業務的考量。

在2020年增設房屋租售及裝修為主航道業務后,龍湖將主航道業務定義成了C1地產開發、C2商業運營、C3租賃住房、C4智慧服務、C5房屋租售、C6房屋裝修六類。

有得必有舍,要培育持有物業成為長期收入來源,盈利壓力對資金成本的要求,使得龍湖需要長期保持較低的財務成本。目前,龍湖已開業和儲備的商業項目合計超過100座,這背后是20年來上千億元的投資。

這使得龍湖需要在地產業務增速上做出一定讓步,龍湖集團首席執行官邵明曉也曾對外坦承,C1的規模龍湖沒想再往前沖,在行業里排第十位左右即可。

作為一個長期主義者,跨周期的商業地產被吳亞軍賦予了更高期待:“關鍵是商業實現200億元收入以后,不再需要我們為其輸入現金流,他們完全可以實現自有現金流的正向循環,穩定的收益可以確保公司在任何波動的周期里都有‘壓艙石’。”

行業眼中的龍湖,像是一名“均好生”。住宅之外,商業、租賃住房、物業等業績的貢獻逐年提升,并積極試水養老、產城等創新業務。

地產尋路

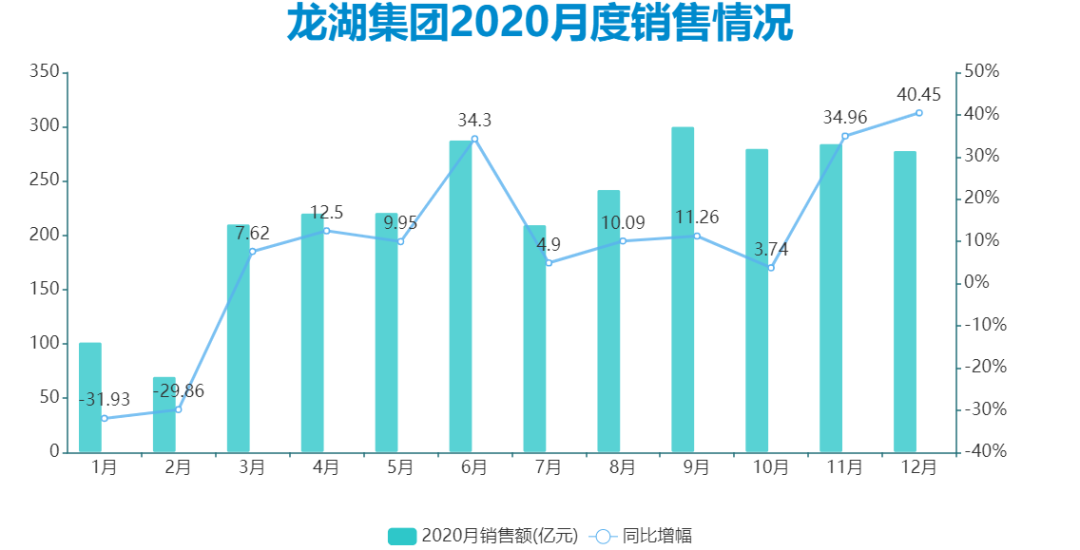

龍湖不執著于規模,在2019年2425億基礎上,2020年實現銷售2706億元,同比增長11.59%。

許是疫情帶來的不確定性太大,龍湖在年初業績會上,將2020年度目標定為2600億元,這一目標增幅較為保守,僅為7%。

實際上,受到疫情影響,地產公司普遍都將目標定得保守,對龍湖來說,完成難度顯然不大。

2020首兩個月,龍湖受疫情影響銷售出現較大折損,同比分別下降31.93%及29.86%,3月起逐漸回暖。

僅上半年,龍湖就已追平2019年同期銷售額,累計合同銷售金額同比增長5.19%;全年錄得合約銷售2706億元,與2019年2425億元相比,銷售規模凈增長281億元。

數據來源:企業公告、觀點指數整理

截止到目前,龍湖業務布局環渤海、長三角、華中、華南、西部五大區域的62個城市,90%的貨量集中在熱點城市和價值區域。

2020年上半年在售的51個城市當中,重慶、蘇州、成都、杭州、寧波銷售金額在集團內排名前五,8個城市當地排名前三,19個城市當地排名前十。

據悉,龍湖2020年有26個城市入圍當地市場前十。

數據來源:企業公告、觀點指數整理

這種城市深耕的戰略有利于企業在區域形成品牌影響力,可以整合區域資源優勢、節省管控成本、培育顧客忠誠度,從而實現在當地銷售規模增長提升。

從銷售區域分布來看,長三角、西部和環渤海區域是支柱地區,2020上半年,銷售額貢獻比例分別為37%、24.9%和22.4%,華南和華中地區進入較晚,占比相對較低,分別為12%和3.7%。

分城市能級來看,一二線城市銷售額貢獻力度最大,2020年上半年占比88%,環都市衛星城和其他三線占比10%和2%。土儲方面,龍湖也高度集中在一二線城市。

觀點指數發布的數據顯示,2020年全年,龍湖累計新增土儲計容建面2257萬平米;權益建面1630萬平米;權益金額1043億元。

而且,龍湖已經形成一些不拿“貴地”的習慣,3月全國地價升溫之后,接連在武漢、東莞、重慶等城市提前獲取了TOD項目,進一步優化拿地成本。

隨著城市軌交建設的不斷發展,TOD模式有著廣闊的前景。觀點地產新媒體了解到,從重慶北城天街開始,TOD已經成為龍湖拿地競爭力所在,2020年龍湖接連在東莞、杭州、武漢、成都等多個城市拿下TOD項目。

12月28日,龍湖以總價58.11億元競得番禺區亞運大道北側番禺客運站地塊,這也是龍湖在廣州的首座TOD商業綜合體;次日,龍湖再以7.9億元拿下重慶南坪汽車站地塊TOD地塊,這也是龍湖全國布局的第100個商業項目。

對龍湖來說,TOD這種高度復合業態的項目價格相對合理,并可以將自身多個主航道業務完全組合在一起。

最新數據顯示,龍湖TOD項目已覆蓋全國20余座城市,持有項目超70個。

六個航道

2011年,龍湖集團正式確定“持有商業”戰略,而商業地產資金沉淀大、運營要求高,作為一家民營企業,做出這種戰略選擇,難免遭受質疑。

吳亞軍曾回憶:“有的高管離開龍湖時很真誠地勸我們不要走這條路,也有國際投資人很擔心龍湖‘資本市場優等生’從此沉寂下去,公司內外對戰略也有諸多質疑。”

這些憂慮并非全無道理,畢竟當時主營業務地產開發收入還未達到一定量級,堅持布局投資回報周期長的商業航道C2,同時要堅持財務自律,地產業務極易受到影響。

不過,吳亞軍依舊堅持發展投資物業,畢竟地產開發能夠賺快錢,但受周期影響大;商業地產不僅能夠升值,更能帶來源源不斷的租金收入。

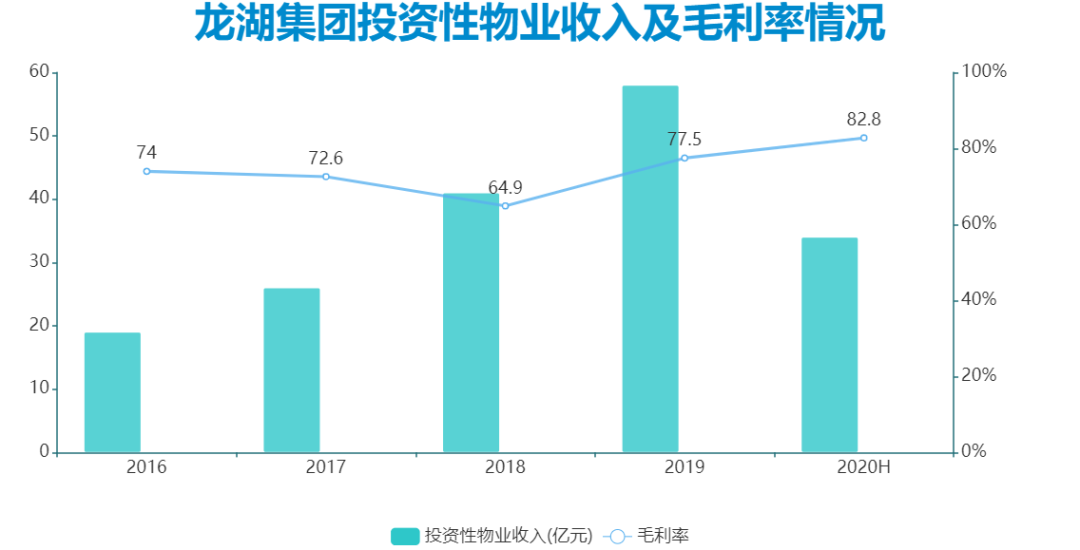

2020上半年,龍湖投資物業不含稅租金收入為33.6億元,同比增長30.4%,商場和冠寓分別為26.7億元和7.3億元。

地產和投資物業的平衡,資金成本和地產增速的抉擇,通過幾年轉型布局,龍湖已經持有規模不小的投資性物業體量,租金收入也為公司帶來穩定收益。

數據來源:企業公告、觀點指數整理

按照計劃,龍湖將努力實現C1業務每年兩位數的增長,C2、C3、C4每年30%的增長。基于此,全集團的利潤希望能保持20%增長。

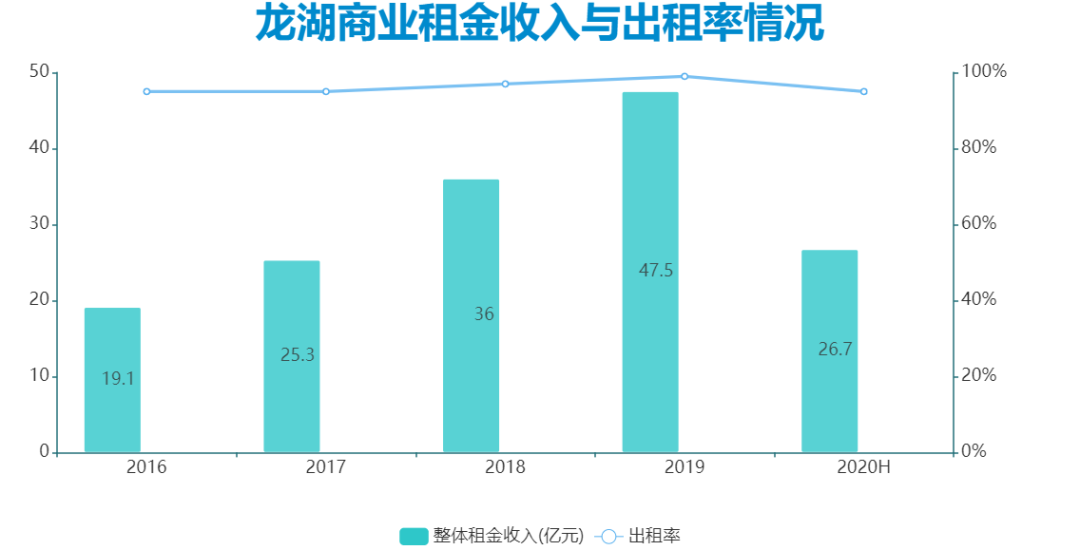

從目前來看,龍湖商業已頗具規模。12月28日,龍湖集團官方公眾號披露,2020年龍湖商業在南京、成都、蘇州、西安、濟南、重慶6城共計新開10座商場。至2020年底,龍湖全國開業商場達到49座,已布局全國26城,覆蓋華西、華東、環渤海、華南、華中五大區域,在手項目突破100個。

100個項目背后,是巨大的資金沉淀。

業內有個共識,商業地產本質是資金成本的游戲,當融資成本超過5%,持有商業一定會遇到巨大挑戰。換而言之,只有長期維持較低的財務成本,龍湖商業及長租等業務才能賺錢。

因此,在商業地產業務上,龍湖對內部有著嚴格的KPI要求,不僅毛利率要做到70%以上,租金增速保持在30%以上,整體回報率也必須守住6%底線,整體回報率必須跑贏資金成本。

數據來源:企業公告、觀點指數整理

如今,龍湖已經逐漸掌握了這一商業模型。如圖所示,2019年,龍湖商業整體回報率為7%,平均融資成本為4.54%,這意味著租金收入已經足以覆蓋利息。

并且,龍湖還制定了銷售回款10%為上限投入持有型物業的投資紀律。截至2020中期,擁有已開業商場建筑面積387萬平米,整體出租率為94.7%。

數據來源:企業公告、觀點指數整理

當一個業務成型,分拆總變得理所應當。

但龍湖始終未對外透露商業分拆上市的想法,龍湖集團CFO趙軼曾表示:“大概商場NPI/COST運營到12%至15%時,一些長線險資會傾向于拿優質資產。我們出讓大概49%的股權,通過估值提升,將投入成本全收回并有一定收益,同時還能夠操盤并表,能夠收管理費。”

邵明曉也表示:“跟上市相比,我們在項目上有機會跟基金一起合作,目前已經跟CPPIB、GIC有合作,回報率還不錯,我們放小股權出去,拿一點現金回來,還是我們在運營,這個模式可能更適合龍湖。”

未來,龍湖將逐步探索這樣的渠道,實現商場的資本化變現。

商場之外,投資性業務中的租賃住房也是龍湖TOD項目的重要組成部分,并且隨著龍湖TOD項目發展,租賃住房重資產比例也將逐漸提升。

觀點地產新媒體了解到,截至目前,冠寓已布局全國30余個高量級城市,累計服務簽約租戶近25萬人,累計服務用戶近90萬人。

“未來會根據整個機會的把握,把重資產和輕資產比例做一些優化。”觀點地產新媒體了解到,龍湖已開始加大力度從公開市場獲得租賃住房用地。

12月,龍湖冠寓子公司接連中標兩宗福州租賃住房地塊用于建設龍湖冠寓,合計將推出約1700間長期租賃住房。

并且,TOD地鐵上蓋物業也將成為龍湖冠寓重資產部分的重要補給。

“TOD項目中,除了天街,可能也會做一些租賃住房,這部分的比例會慢慢加上來。目前,重資產項目毛利率在65%左右,中資產毛利率在32%至35%。”邵明曉透露,在目前龍湖租賃住房業務中,約25%為重資產,75%為中資產,未來重資產的部分將隨著TOD項目的發展逐步提升。

此外,龍湖一些新業務的培育也在有條不紊地推進。2021年,龍湖正式官宣全新品牌“塘鵝”,將房屋租售、房屋裝修設為新的主航道業務,這兩個從智慧服務孵化而來的業務,也為龍湖的未來提供了更大的想象空間。

另外,龍湖椿山萬樹已在北京、上海、重慶、成都四城落地5大養老項目;產城業務年內新開北京富豐橋藍海引擎、上海閔行天街藍海引擎、杭州西溪藍海引擎三個項目。

截至2020年底,龍湖藍海引擎已開業項目5個,入駐企業超150家,持續布局北京、上海、杭州、蘇州等一二線城市。

財務天平

龍湖多年來將財務紀律放在至關重要的位置,在吳亞軍看來,沒有財務紀律就沒有財務健康,沒有財務健康則遲早走向滅亡。即便房地產是個高杠桿行業,但過度借貸和承擔過高的利息,一定會讓企業“背著棉花包下水——越背越沉”。

這種思路指引下,龍湖一早就定下了不借“貴錢”的規矩。

要做到不借“貴錢”并不容易,意味著龍湖必須對借款量做出一定限制,并且控制投資量,不能像高杠桿房企那般通過投資量實現盈利增長。

回過頭看,龍湖地產業務增長不夠激進的原因或許在此。

龍湖集團一直強調審慎自律的拿地紀律,邵明曉曾表示:“龍湖集團會按照既定節奏、在預定城市、拿價格合理的土地,并一直按照全年凈負債率的控制來倒算拿地金額,會控制全年整體負債率在50%-60%之間。”

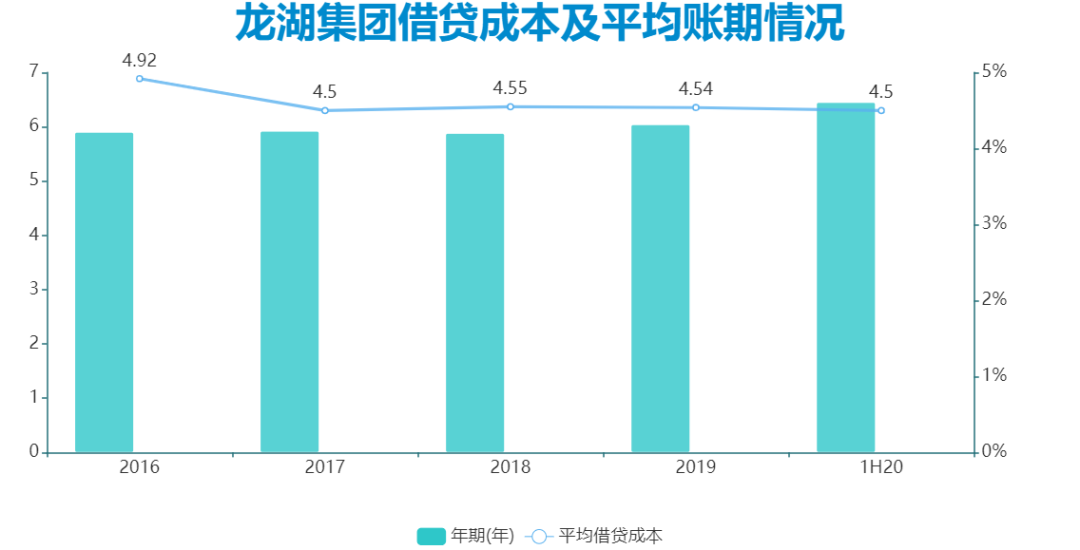

上半年,龍湖平均貸款年限6.45年,平均借貸成本為4.5%,較低的借貸成本使財務費用也保持在較低水平。CFO趙軼坦言:“公司融資成本連續四年在4.5%左右,在行業里面是非常低的。”

數據來源:企業公告、觀點指數整理

作為一家民營企業,為何能長期保持如此低的融資成本?

趙軼稱主要是方法和渠道的選擇:國內是公司債和開發貸兩條線,這是主流的融資模式,穩定健康,不會像非標、信托這類會因調控而變動;國外則是美元債+銀團貸款,這四個渠道能夠非常充裕地給龍湖提供融資彈藥。

龍湖管理層早已達成共識:嚴格遵守財務紀律,始終保持一定余量,不把公司逼到為了還錢去融資的水平。

這也是“三道紅線”出臺后,龍湖仍能夠擁有主動權和自主選擇的原因。

8月28日,吳亞軍在一封內部信中提及“三道紅線”:“龍湖因為過去的穩健而受到金融機構、評級機構和投資人的高度評價和認同。這次忝列‘綠檔’,我們仍應‘朝乾夕惕’,同時又要敢于去抓住歷史機遇期,對新業務主動布局、主動轉型,在傳統的地產開發業務上利用過去積淀的能力圈、客戶資源、品牌號召力、組織人才等,穩健而不失銳利地發展。”

2020年9月,穆迪將龍湖發行人和高級無擔保評級從Baa3上調至Baa2,展望穩定;12月,龍湖再獲惠譽展望上調至正面,發行人和高級無擔保債券評級維持BBB。

“龍湖在過去十年不斷追求銷售增長和提升投資性物業租金收入的同時,依然保持嚴格而審慎的財務管理。”穆迪強調,這將加強其現金流的穩定性,并鞏固其在Baa2評級水平上的地位。

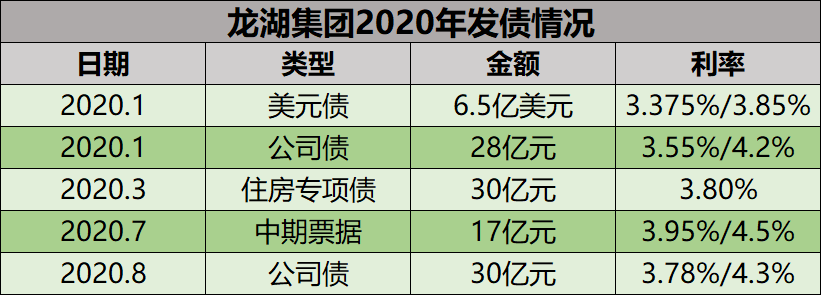

2020年初,龍湖把握窗口,完成了多筆境內外融資。境外,1月成功發行6.5億美元票據,其中2.5億美金為7.25年期,4億美金為12年期,利率均處于低位,創下中國民營房企“最長年期”和“最低票息”雙紀錄。

境內,成功發行28億元公司債券及30億元住房租賃專項公司債券,票面利率介乎3.55%至4.2%之間,期限介乎于5年至7年;3月則發行30億元七年期住房專項債,票面利率3.8%。

數據來源:觀點指數整理

隨后于7月,龍湖再次成功發行17億元中期票據,票息介乎3.95%至4.5%之間,期限介乎于3年至5年;8月發行30億元公司債券,票息介乎3.78%至4.3%之間,期限介乎于5年至7年。

從債務結構看,龍湖通常會通過延長賬期降低融資成本,多年來債務結構一直處于較為安全合理的區間。

如圖所示,2015年至2019年,龍湖平均貸款年限為5.24年、5.9年、5.92年、5.88年、6.04年,2020上半年債務平均年限進一步穩定至6.45年。

數據上看,至該期末,龍湖短期債務172.14億元,占總債務比例僅為10.2%,長期債務1513.4億元,綜合借貸總額為1685.6億元,相較上年末增長15%。雖然債務規模有所擴張,但短期債務仍維持在10.21%的行業低位。

數據來源:企業公告、觀點指數整理

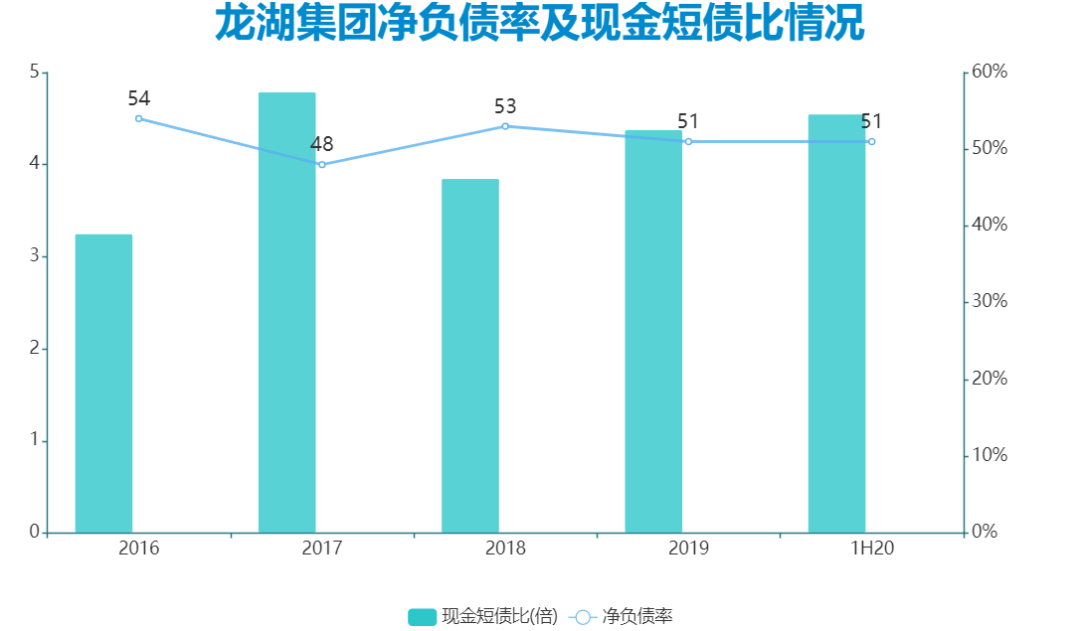

此外,公司在手現金為784.0億元,超過700億的資金儲備,足以覆蓋公司短期債務的數額,現金短債比(在手現金除以一年內到期債務)為4.55,短期無償債壓力。

數據來源:企業公告、觀點指數整理

若從杠桿率看,龍湖集團資產負債率為75.91%,剔除1953.8億元合同負債及預收款后,資產負債率為67.09%,低于70%紅線。凈負債率方面,2020年上半年略有上升至51.4%,但仍大幅低于100%的紅線。

多年穩健的現金和債務管理,換來了如今的“自由”。如同一種輪回,為發展持有型物業,多年來龍湖謹慎維持低位的財務成本,而長期低位的資金成本又給持有型業務帶來了更大機會。

重要的是,六大主航道業務協同下的跨周期能力,亦是能讓龍湖不斷從資本市場拿到低利率資金的重要原因。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 細細的紅線|龍湖自律與自由