丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

所謂商票,實際指的是商業(yè)匯票,是基于真實、合法的商業(yè)交易活動,由出票人簽發(fā),委托付款人在指定日期無條件支付確定的金額給收款人或持票人的票據(jù)。根據(jù)最終承兌對象不同,可分為銀行承兌匯票和商業(yè)承兌匯票(以下簡稱銀承、商承),而商承由企業(yè)承兌,信用風(fēng)險大,往往更容易出現(xiàn)逾期拒付或延期支付的違約事件。

過去,應(yīng)付賬款和應(yīng)付票據(jù)已成為房企增加經(jīng)營杠桿的“隱秘資金池”,隨著房企融資端持續(xù)收緊,房企表內(nèi)外有息債務(wù)受到穿透式監(jiān)管,房企應(yīng)付票據(jù)規(guī)模明顯抬升,2017年至2020年,房企商票四年復(fù)合增速接近60%,但多數(shù)房企商票壓力可控。

即便如此,商票已成為房企解決流動性的一把雙刃劍,過度使用不僅長期透支企業(yè)信用,而且面臨一定程度的政策風(fēng)險。

房企商票四年復(fù)合增速接近60%

2017年以來,房地產(chǎn)外部融資環(huán)境處于全面高壓狀態(tài),房企融資壓力越來越大,應(yīng)付票據(jù)規(guī)模不斷增加,尤其2020年“三條紅線”新規(guī)進一步限制房企債權(quán)融資的能力,房企流動性壓力逐年遞增的情況下,房企加大商票使用規(guī)模。

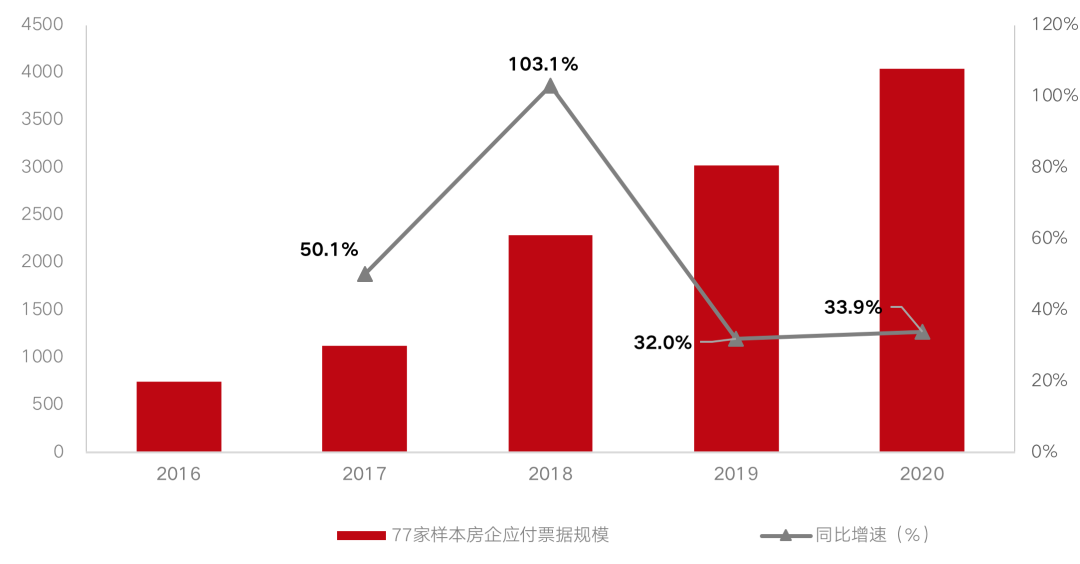

CRIC數(shù)據(jù)顯示,從絕對值來看,77家樣本房企應(yīng)付票據(jù)規(guī)模從2016年750.74億元增長至2020年的4040.95億元,復(fù)合增速52.3%,歷年增速均維持在30%以上,其中2018年增速最高,達到了103%。

圖:2016-2020年77家樣本房企

應(yīng)付票據(jù)規(guī)模及同比增速(單位:億元,%)

備注:77家樣本房企中有19家港股房企尚未披露應(yīng)付票據(jù)數(shù)據(jù),19家房企數(shù)據(jù)來源于其境內(nèi)發(fā)債主體公布的債券年報,其商票規(guī)模較于其上市主體偏低。

數(shù)據(jù)來源:公司年報、債券年報、CRIC整理

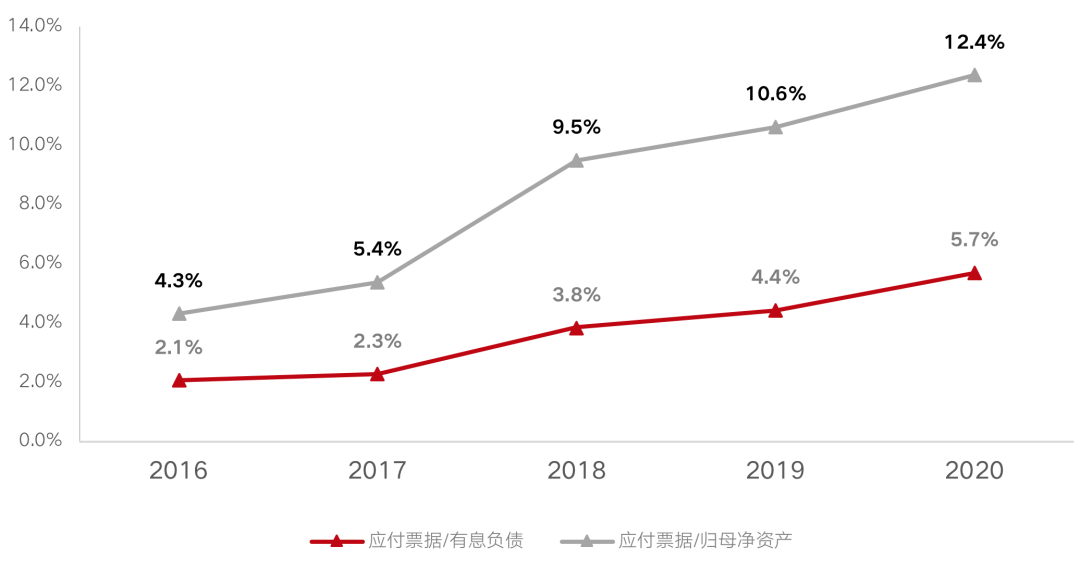

近期來,主流房企應(yīng)付票據(jù)規(guī)模增速明顯高于有息債務(wù)增速,房企將有息債權(quán)融資壓力向供應(yīng)鏈融資轉(zhuǎn)移。CRIC數(shù)據(jù)顯示,77家樣本房企應(yīng)付票據(jù)/有息負債從2016年的2.1%增至2020年的5.7%,呈穩(wěn)步增長態(tài)勢。

從目前來看,絕大多數(shù)房企應(yīng)付票據(jù)規(guī)模處于可控范圍內(nèi)。77家樣本房企中,應(yīng)付票據(jù)/有息負債高于10%的房企有5家,處于5%-10%之間的房企共12家,企其余43家比值處于0-5%之間,17家房企應(yīng)付票據(jù)余額為零。

若以應(yīng)付票據(jù)/歸母凈資產(chǎn)來衡量房企對商票這類經(jīng)營杠桿的利用程度,其走勢也呈現(xiàn)逐年穩(wěn)步遞增態(tài)勢。2020年77家樣本房企應(yīng)付票據(jù)/歸母凈資產(chǎn)同比增長1.7個百分點至12.4%,其中12家房企應(yīng)付票據(jù)/歸母凈資產(chǎn)超過樣本均值,多數(shù)房企并未大規(guī)模利用商票融資行為。

圖:2016-2020年77家樣本房企

應(yīng)付票據(jù)/有息負債以及應(yīng)付票據(jù)/歸母凈資產(chǎn)(單位:%)

數(shù)據(jù)來源:公司年報、債券年報、CRIC整理

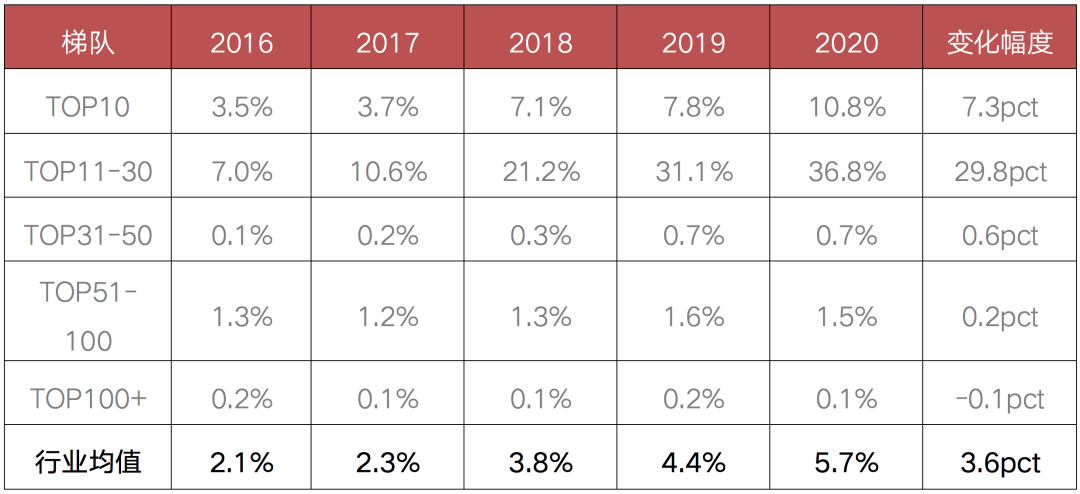

超九成商票集中于TOP30房企

由于應(yīng)付賬款和票據(jù)并不計入有息債務(wù)的統(tǒng)籌范圍內(nèi),疊加商票成立條件簡單,無需簽發(fā)備案或抵押,且融入資金的使用用途并沒有特殊限制,房企通過供應(yīng)鏈融資的現(xiàn)象愈發(fā)頻繁。

值得注意的是,相較于中小梯隊房企,規(guī)模房企在產(chǎn)業(yè)鏈上更具議價能力,供應(yīng)鏈融資的優(yōu)勢也更為明顯。CRIC數(shù)據(jù)顯示,2020年77家樣本房企中,TOP30房企應(yīng)付票據(jù)余額占比約93%,其中8家應(yīng)付票據(jù)規(guī)模超百億。

而且,房企排名越靠前,應(yīng)付票據(jù)余額占比就越高。其中TOP10房企應(yīng)付票據(jù)余額占比達到了77.2%,遠高于其他梯隊房企,TOP11-30房企應(yīng)付票據(jù)余額占比排在第二位,為15.5%,百強開外房企應(yīng)付票據(jù)占比僅為0.4%。

從趨勢上來看,TOP100梯隊房企對商票依賴度逐年提升,其中商票融資依賴度提升最快的當(dāng)屬TOP30房企,2020年末TOP11-30和TOP10房企應(yīng)付票據(jù)/有息負債分別較2016年提升29.8和7.3個百分點。

可以預(yù)見的是,商票納入“三條紅線”監(jiān)管范圍內(nèi),對高杠桿的頭部房企而言,后續(xù)將面臨較大的商票承兌和融資壓力。

表:2016-2020年不同規(guī)模梯隊房企的

應(yīng)付票據(jù)/有息負債趨勢

數(shù)據(jù)來源:公司年報、債券年報、CRIC整理

房企依賴應(yīng)付賬款融資

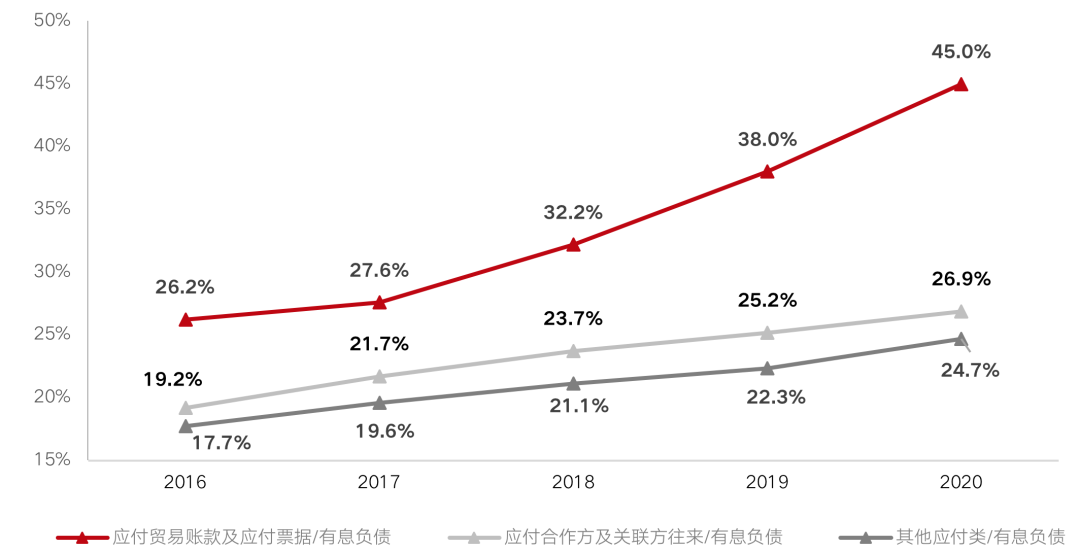

房企對供應(yīng)鏈及合作方融資的依賴程度如何?按兌付對象的不同,CRIC通過將房企總應(yīng)付類債務(wù)拆分為應(yīng)付貿(mào)易賬款及票據(jù)、應(yīng)付合作方及股東關(guān)聯(lián)方款項以及其他應(yīng)付類債務(wù)三個方面研究發(fā)現(xiàn),2018年以來,98家主流房企總應(yīng)付類債務(wù)/有息債務(wù)呈現(xiàn)出明顯的“爬坡”趨勢,且走勢愈發(fā)陡峭。

具體而言,2018年98家主流房企三項應(yīng)付類債務(wù)合計占有息債務(wù)的比值77%,同比增長8.1個百分點,2019年同比增加8.5個百分點,2020年增速更是達到11.1個百分點。房企總應(yīng)付類債務(wù)增速明顯高于有息負債增速,且增速逐年遞增,與融資收緊息息相關(guān)。

在三項應(yīng)付類債務(wù)中,應(yīng)付貿(mào)易賬款及票據(jù)近年來增速最為明顯,從2016年的26.2%快速攀升至2020年45%。得益于產(chǎn)業(yè)鏈上得天獨厚的話語權(quán)優(yōu)勢,房企無償占用供應(yīng)鏈資金的現(xiàn)象嚴重,其中八成是無息的應(yīng)收賬款,帶息的應(yīng)付票據(jù)規(guī)模有限,而合作方及關(guān)聯(lián)方應(yīng)付類往來款項和其他類應(yīng)付款項占有息負債25%上下。

圖:2016-2020年98家主流房企

三項應(yīng)付類債務(wù)與有息債務(wù)的比例(單位:%)

數(shù)據(jù)來源:公司年報、債券年報、CRIC整理

值得注意的是,TOP10房企供應(yīng)鏈融資依賴度遠高于TOP11-30,隨著房企加碼商票,2021年以來商票逾期現(xiàn)象頻出,過度依賴商票的問題也逐步顯現(xiàn),不超過半年的兌付期限給資金流動緊張的房企帶來不小的挑戰(zhàn),若是經(jīng)常發(fā)生逾期情況,這對于房企的信用而言也是一種長期透支。

隨著商票納入監(jiān)管,繼續(xù)過多依賴商票未來或有政策風(fēng)險。結(jié)合近期政策風(fēng)向及暴露出的商票逾期風(fēng)波,建議房企將商票當(dāng)做一種短期的應(yīng)對措施,但絕不能作為長期的發(fā)展策略。未來房企應(yīng)該減少對商票的過度依賴,絕不能通過大量發(fā)行商票,隱匿債務(wù)風(fēng)險,將當(dāng)下的風(fēng)險轉(zhuǎn)嫁至未來,回歸經(jīng)營才是房企重點工作。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!