YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

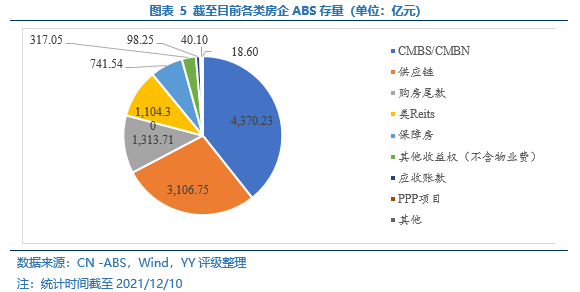

銷售端下行,再融資未接,到期壓力如影隨形,年關下的民營房企仍在暗夜中穿行。近期YY評級地產組盤點了14家民營房企短期兌付壓力。本篇,我們將視角聚焦于ABS這一融資品種,并將統計范圍擴大至銷售額前50中YY評級在5及以下的25家民營房企,整理其存量、類別及行權到期情況。

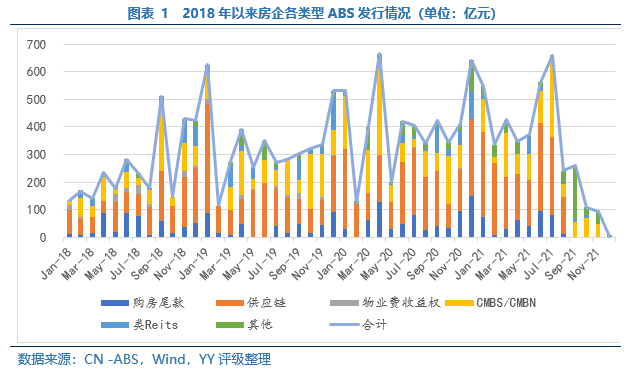

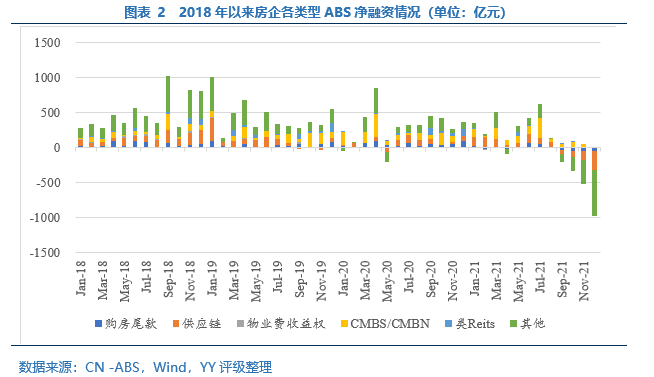

2021年8月以來,隨著房企債務違約的頻發,市場對地產行業尤其是民營房企的風險偏好迅速降至“冰點”,疊加預售資金等政策難見放松,市場預期急轉直下,9月開始房企ABS凈融資額由正轉負,且凈融資缺口在逐漸走闊。

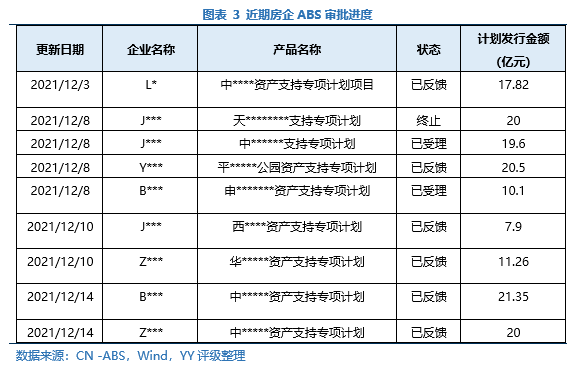

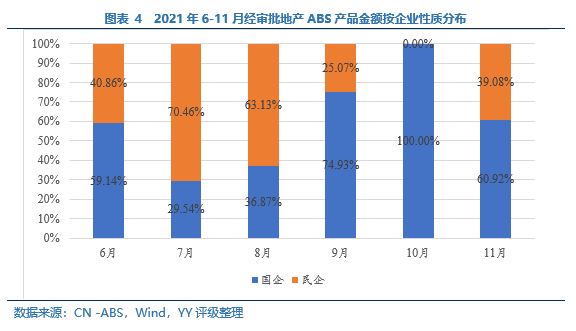

進入11月,金融管理部門就房企融資釋放暖意,但大部分民企再融資仍困難重重。近期房企ABS發行審批以國企為主,而民企尤其是購房尾款、供應鏈類ABS仍感寒意較重,碧桂園近期成功發行的10億2+2的公司債打響了民企開發商再融資“解凍”的第一槍,且碧桂園、龍湖、龍光均宣布發行供應鏈ABS的計劃,但市場的反饋還有待審慎觀察。

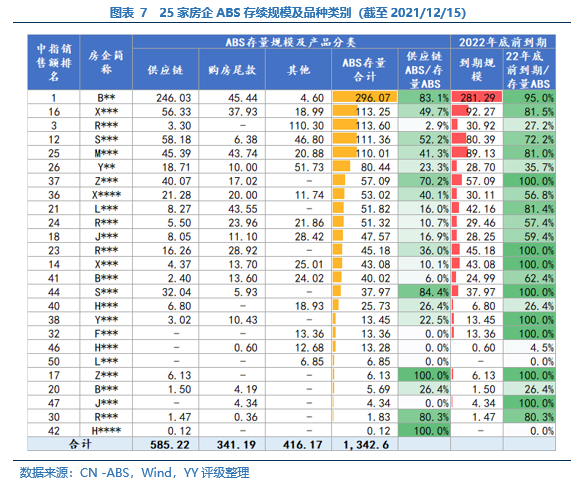

從25家樣本房企ABS存量來看,B**(296億元)位居第一,規模甚至超出其境內存續債規模,其中83%為未計入有息債務的供應鏈ABS。X*、R*、S*和M***ABS存量也超過百億。供應鏈ABS方面,除碧桂園外,X*、S*、M***、Z*和S*的供應鏈ABS規模較大。

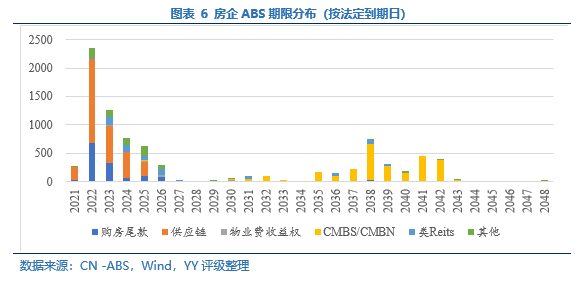

進一步從到期結構看,樣本中大部分房企ABS于2022年年底前行權到期,行權到期的規模在百億以上的依次為B**、X*、S*和M***,兌付壓力值得關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!