地產三哥

地產三哥 作者:地產三哥

來源:地產三哥(ID:dichansange)

前言

今年以來,以恒大的流動性危機的逐漸釋放為代表,房地產行業進入至暗時刻,“暴雷”接踵而至。

從政策底到市場底。一些頭部房企步履蹣跚,甚至已經躺平。高杠桿的時代落幕時刻,地產行業走向分化。

12月16日,碧桂園發行10億元、4年期公司債券,票面利率6.30%。

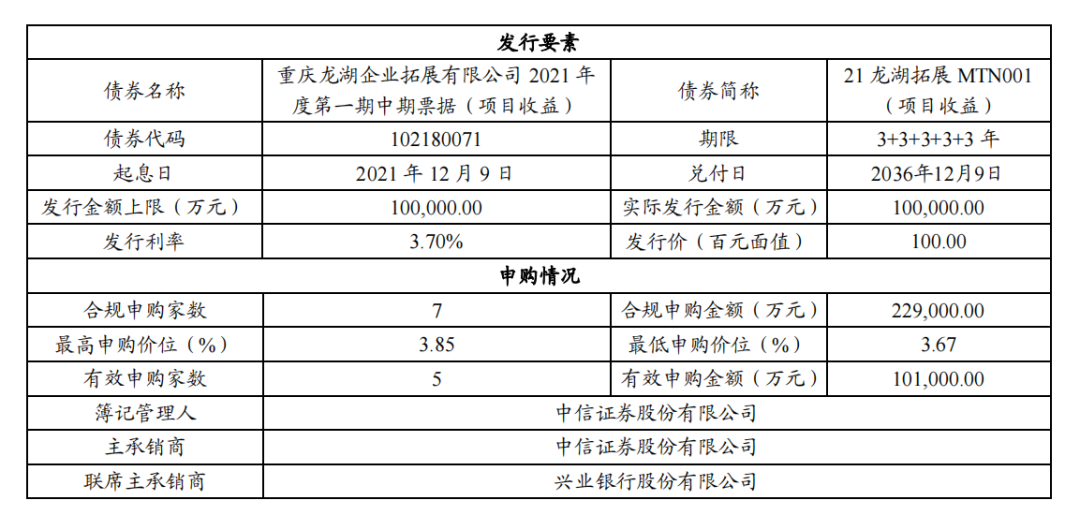

在此之前的12月10日,龍湖控股集團有限公司發布公告,公司間接附屬公司重慶龍湖企業拓展有限公司已于2021年12月7日及8日公開發行2021年度第一期中期票據,規模為人民幣10億元。期限15年,票面利率3.70%。

房地產企業是重資金、高杠桿行業,從央行的金融數據來看“政策底”:

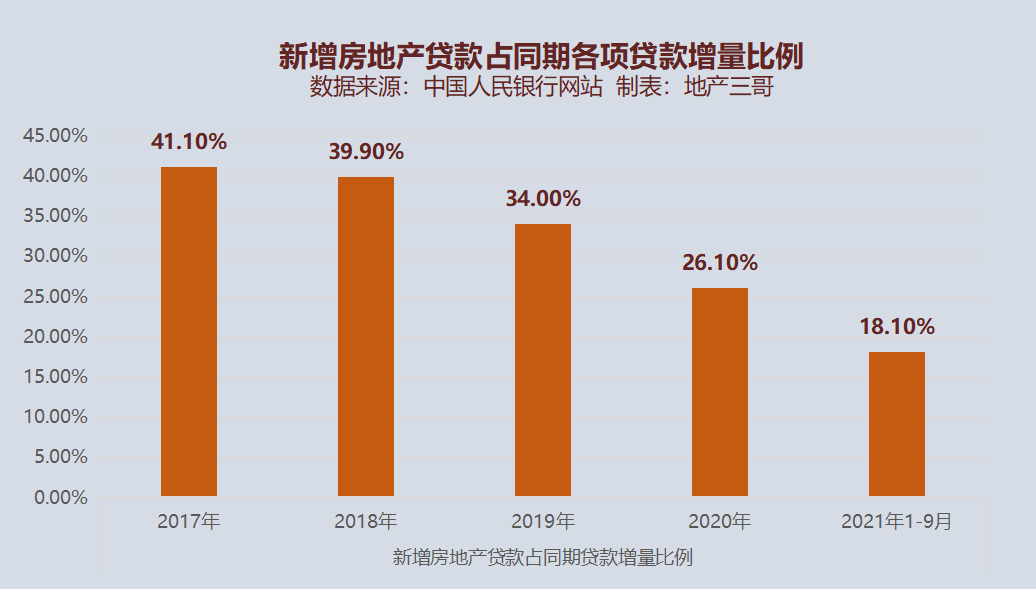

首先,看新增房地產貸款總量占比,2018年以來,新增房地產貸款占比逐年下降。今年前三季度,新增房地產貸款占各項貸款增量的比例只有18.10%,創多年以來的新低。

其次,看住戶部門貸款余額同比增速,11月末,住戶部門貸款余額同比增長12.9%,已連續8個月回落,同時創近十年來新低。

最后,從房企融資端情況來看,據中指研究院監測,10月房地產企業融資總額為365.0億元,同比下降74.8%,環比下降60.0%,單月融資規模同比連續8個月下降。

政策趨緊,金融渠道收縮。房企的融資性現金流和來自于新房銷售的經營性現金流入勢必下降,疊加頭部房企的流動性危機,投資者預期扭轉,市場見底,這直接表現在新房銷售上:

在眼花繚亂的各種排行榜中,權益銷售直接反應房企經營性現金流入。

進入9月份后,政策底部疊加市場預期探底,9-11月份房地產整體銷售情況很不樂觀,根據克而瑞的統計,TOP20房企9-11月銷售同比2020年下降37.9%,同時,房企間的分化也比較明顯。

同期,這背后還存在這樣的現象:房企權益銷售下降,即便簽約銷售,也不一定能夠帶來銀行按揭放貸的現金流入;即便流入了銷售資金也因為監管收緊未必能夠自由使用;再疊加市場情緒,房地產企業資金緊張乃至暴雷,就會成為多發事件。

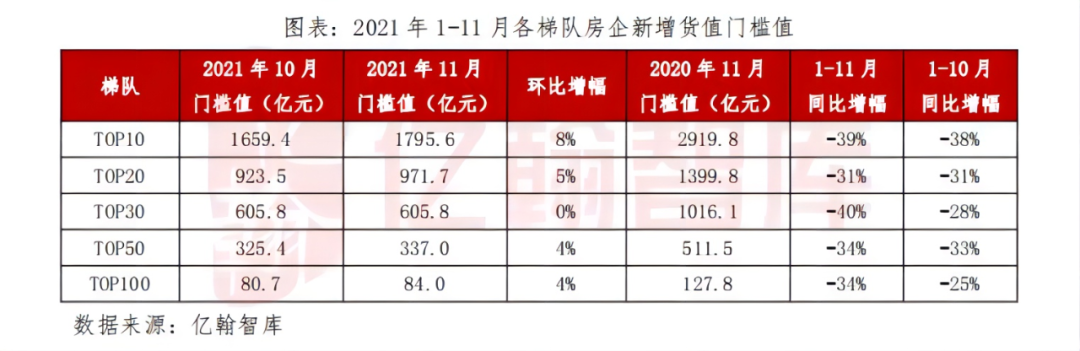

受其影響,為了續命、保命,房地產企業無疑會減少投資現金流出,拿地異常謹慎。進入2021年下半年,頭部房地產企業防御性拿地、甚至不再拿地。2021年1-11月統計數據來看,頭部房企新增貨值平均降低了30%-40%。

2021年1-11月國有土地使用權出讓收入6.76萬億元,同比增長3.8%。2021年1-11月,全國一般公共預算收入19.1萬億元,國有土地出讓收入依然是地方財政收入的重要組成部分。2020年,這兩者全年的比值為8.2萬億:18.3萬億。

毫無疑問,房地產依然是國民經濟的重要支柱。今年下半年房企拿地探底期間,地方城投平臺起到了重要的過渡作用。

這一輪的政策探底,是房地產企業的試金石,其目的是減弱、甚至扭轉之前非理性的市場預期,達到“房住不炒”的目的。

“暴雷”聲中辭舊歲。

隨著10月以來金融監管部門連續釋放維穩信號,房地產信貸隨后平穩有序投放。

在此之前,個人住房貸款余額在經歷了5月至9月連續負增長,10月、11月兩連升。

10月20日,中共中央政治局委員、國務院副總理劉鶴表態,房地產合理的資金需求正在得到滿足。

同日,央行副行長、國家外匯管理局局長潘功勝指出,在金融管理部門的預期引導下,金融機構和金融市場風險偏好過度收縮的行為逐步得以矯正,融資行為和金融市場價格正逐步恢復正常。

房地產企業的融資從11月份開始已經“春風送暖入屠蘇”。

中指研究院數據顯示,11月以來房企融資總額707.8億元,雖同比下降71.3%,但環比上升33.1%,融資成本同比、環比均有所下降。

從公開市場看,這種復蘇還是有風險偏好的,從國有企業和極少數優質民營企業開始:

進入11月份之后,TOP20房企中發行中期票據(公司債券)的房企有金地、招商蛇口、中海、保利、綠城和龍湖、碧桂園。

除了碧桂園和龍湖之外,無一例外是國有控股背景。招商蛇口、保利發展、中海地產都是央企背景、天生優秀,所以借款利率一直是最低一檔;金地集團是國有相對控股的混合所有制,發債利率稍高于央企背景的房企。

龍湖集團是唯一一家國際三大評級機構都給予了“投資級”評級的民營房地產企業,公司此時發行期限為15年的票據信號明顯、意義重大。

這既是企業的信心,也是行業的信心,更是市場的信號。

當政策探底之后的反彈來臨,市場上并不缺少資金,機構投資者需要的是好標的,以龍湖集團的12月初的中期票據發行為例:發行規模10億元,合規的申購規模達22.9億元,發行利率低至3.70%。

雖然沒有國有企業的天生背景,但龍湖集團基因自帶穩健,已經連續5年保持“三道紅線”的綠檔水平。

2021上半年末,公司凈負債率進一步下降至46.0%,現金短債比達到5.48倍(剔除預售監管資金及受限資金后現金短債比為3.91),剔除預收款后的資產負債率為68.3%。

對于政策修正和融資復蘇,中信建投表示,房地產行業作為宏觀經濟重要部門,涉及產業鏈上下游長、就業牽涉多,穩定房地產行業有助于穩定宏觀經濟和就業,因此對于房地產行業,明年總體政策環境將會偏暖。

摩根士丹利報告稱,預計內地將有更多逆周期措施出臺,支持房地產市場逐步恢復,并在明年迎來拐點,明年下半年重拾增長。內房股首選華潤置地、龍湖集團和融創中國。

淘汰賽還沒有完全落幕,房企間的分化直接而殘酷;“良性循環”已經悄然定調。

12月6日,中共中央政治局會議會議提出:

“要推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,促進房地產業健康發展和良性循環。”。

政策總是提前定調,“良性循環”近年來首次出現在這一最高規格的會議中。

12月13日,人民銀行黨委召開擴大會議,傳達學習中央經濟工作會議精神。關于房地產,會議提到:

“堅持房子是用來住的、不是用來炒的定位,穩妥實施好房地產金融審慎管理制度,加快完善住房租賃金融政策體系,因城施策促進房地產業良性循環和健康發展。”

一方面,房地產市場整體企穩已基本在機構中形成共識。

另一方面,機構仍普遍認為,隨著去風險、降杠桿的監管邏輯在信用層面帶來資質分化,房企間的分化將延續。

和以往的“以房地產作為短期刺激經濟的工具”不同,本次是在不新增融資渠道的情況下,采用了結構性的融資政策,鼓勵優質房企進行并購,這也意味著行業的淘汰依然會成為常態。

每一次順周期都是規模大爆發時代,每一次逆周期都是一場淘汰賽,和自然選擇一樣,活下來的房企都是物競天擇、優勝劣汰的結果。

各種跡象表明這一輪調控已經進入中盤的精細操作階段,當局者迷,當時者迷。當我們用終局思維去觀察房地產行業和頭部房企時,其實市場已經給出榜樣、方向和信心:

2020年,龍湖發行12年期美元債券,息票率3.85%;今年,龍湖發行15年期中期票據,息票率3.70%。

龍湖的這支低息債券,證明了穩健的公司會得到市場的獎賞;長達15年的期限,是市場對長期主義的信心。

房地產曾經是、依然是、并將長期是國民經濟的支柱產業,回看2003年以來房地產行業經歷過的四次大調控,政府均意在過冷與過熱的循環周期中尋找平衡區間:

以高負債、高杠桿、高周轉為代表的唯規模論正在落下帷幕,即將步入“健康發展和良性循環”。

“穩健”二字,似可總結。

企業穩健,短期看,央國企及優質民企為代表的穩健房企融資、拿地相對受益;中長期看,商業、服務等多元賽道空間為房企提供更多發展的可能性,模式優化、綜合實力突出的房企更有機會獲得長期主義的勝利。

行業穩健,兩個高級別的會議的字面意思清晰明了:保障性住房、商品房兩手抓。前者關乎民生,后者關乎國計。不會偏廢。

宏觀穩健,《中庸》留下來的智慧是:過猶不及,事緩則圓。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!