債券球

債券球 作者:債券球

來源:債券球(ID:bonds-ball)

兩個多月前,筆者寫過一篇《為什么今年城投債存量數據看起來那么樂觀?》,當時提到城投債存量之所以在監管收緊的情況下,還處于持續增長狀態,其主要原因在于批文都有一定的有效期,少則一年,長則24個月。然而,從筆者近期的統計情況來看,我們也許已經進入城投債的轉折期,下行趨勢或許已經形成。

一、高歌猛進的城投債

多年來,可以說我國信用債市場基本圍繞著城投債在高歌猛進中發展,中間雖有起伏,但是總體向上的趨勢一直沒有改變。從筆者統計的數據來看,城投債存量從2005年末的461億,已經增長到2021年的130156億元,增幅達280多倍。

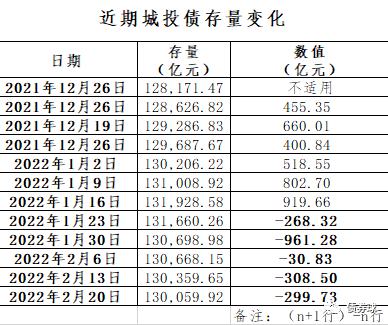

二、城投債的轉折點或許已經到來

280多倍,非常驚人的數據,然而在持續大幅增長之后,近期的數據開始出現了相反的變化。步入2022年,從1月下旬開始,城投債存量出現了異乎往常的負增長,截止目前為止,已經持續5周。

當前,以公司債為代表的城投債發行品種,監管政策收緊已經持續1年多。隨著存量批文的消化吸收,存量產品的逐步到期,如果監管政策沒有出現大的調整,可能這種趨勢會逐步持續下去。至于何時趨穩,很難言判,只能邊走邊看。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投債存量開始下行了