觀點

觀點 作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

花樣年之所以要集中發展商管業務,很大程度上與資本市場對物業類型的估值差異有關。

觀點地產網 距離收購綠地控股旗下商管公司僅二十余天,花樣年便正式披露了擬分拆商管業務上市的計劃。

7月26日早間,花樣年控股、彩生活聯合發布自愿公告,雙方均正考慮尋求將其商業及綜合混合用途物業的物業管理業務及商業運營服務業務,于香港聯交所單獨上市。

預期建議分拆完成后,所分拆的公司將從事提供有關商業物業、混合用地物業、公共設施及工業物業的物業管理服務;以及商業運營服務。

對于分拆,目前花樣年及彩生活已向香港聯交所提出申請,且聯交所已確認,它們可就建議分拆進行上市申請。

對于分拆一事,花樣年方面以信批要求為由,未予以回應。

分拆計劃

熟悉花樣年的市場人士則對觀點地產新媒體指,花樣年去年已經有分拆商管業務上市的計劃。此番兩個上市平臺自愿公告,主要由于雙方涉及美易家、萬象美以及此前收購的綠地物管公司等,這些資產需要整合起來。

這也將改變花樣年現有體系下,所出現的業務交叉的現狀。據了解,彩生活主要管理住宅社區的同時,還通過萬象美管理整體綜合原用途物業;花樣年則透過深圳美易家,開展純商業物業的管理,并有限度參與綜合體物業及住宅社區。

從過去一段時間的動作來看,花樣年實際上已經進行系列的內部整合,分拆的跡象早已有之。

早在今年3月16日,深圳市花漾樂商業服務有限公司(簡稱花漾樂商服)、深圳市富昌商業服務有限公司(簡稱富昌商服)注冊成立,盡管它們的大股東分別是不同的境外平臺,但均由陳新禹擔任法人、總經理、執行董事,鄒玲擔任監事。

觀點地產新媒體了解,陳新禹是花樣年執行董事兼首席財務官,同時擔任彩生活董事。

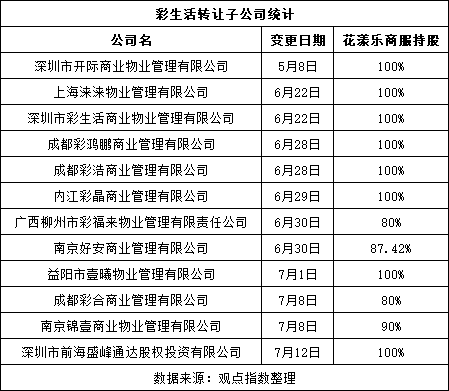

其中,工商信息顯示,花漾樂商服在成立四個月間,旗下控制企業數量達13家。值得注意的是,除了北京彩生活達爾文國際商管系花漾樂商服于4月27日注冊成立,其余12家子公司均是由彩生活轉讓股權得來。

與此同時,花漾樂商服的唯一股東鄰里樂(香港)有限公司,于5月底進行股權微調后,如今還通過深圳前海鄰里樂商業服務有限公司,間接持有萬象美物業管理有限公司99%股份。

萬象美物業前身即萬達物業,所管理業務有相當一部分與商業物業有關。根據萬象美一份招聘說明,該公司管理項目包括甲級寫字樓、普通寫字樓、豪宅、普通住宅、SOHO公寓、商務酒店、商業綜合體等業態,管理面積超過6500萬平方米。

而富昌商服,則主要控制深圳市花樣年國際住宅物業服務有限公司、深圳市美易家住宅物業服務集團有限公司,這兩家子公司主要是去年底以來設立的新公司。

與富昌商服存在交集的美易家,最早成立于2010年,于2015年登陸新三板,此后退市。美易家官網顯示,該公司管理面積約1.3億平方米,為城市綜合體、寫字樓、度假式物業等提供服務。不過,自2017年以來,其官網已停止資訊更新。

目前,美易家上述管理規模或許并未全部整合至富昌商服。但熟悉花樣年的人士對觀點地產新媒體指,花樣年分拆物管上市也大概率涉及到美易家。

富昌商服近期還祭出重量級的交易。此前7月5日晚間,富昌商服宣布收購綠地旗下上海綠閔物業管理有限公司100%股權,為此付出了12.6億元的代價。該收購在花樣年集團的史上,幾乎僅次于2017年彩生活斥資20.13億元收購萬象美。

通過收購,花樣年也一舉獲得了接近2600萬平方米的商管面積——

完成交易后5年間,綠地承諾交付不少于2500萬平方米商業相關物業建筑面積;同時,綠地承諾3年間提供一二線商管項目不少于60萬平方米;1年間就33萬平方米的鄭州綠地全球商品貿易港項目訂立合約。

結合已有的數據分析,經過半年左右的股權騰挪,花漾樂商服、富昌商服成為了花樣年商管業務的重要主體。資產的集中度提高,也為花樣年最終分拆商管業務創造了條件。

為何分拆

觀點地產新媒體了解到,花樣年之所以要集中發展商管業務,很大程度上與資本市場對物業類型的估值差異有關。

過去兩年間,房企逐漸推動商管板塊分拆上市,包括寶龍商業、星盛商業、卓越商企、華潤萬象生活、中駿商管等公司等都是這一時期的產物。

首創證券在研報中指,以7月7日收盤價計算,上市以來,華潤萬象生活股價漲幅達106.5%,寶龍商業196.21%。該機構還指出,華潤萬象生活上市以來平均PE估值達139倍,寶龍商業、星盛商業等也有超30倍的PE估值,遠超開發類估值。

其中,華潤萬象生活作為具備全業態物業管理服務及商業運營服務的龍頭,或許也是花樣年分拆商管之路上的重要對標企業。數據顯示,華潤萬象生活物業類型涵蓋住宅、公共建筑、產業園區、購物中心及寫字樓等,2017-2020年總合約面積計及在管面積年復合增長率分別達33.9%、24.7%。

相比之下,彩生活作為首家上市的物業公司,7月26日盤中一度跌至52周新低2.70港元,市盈率僅為6.84倍,遠不及同行;同日,母公司花樣年亦創下52周新低,市盈率降至3.93倍。

在這種情況下,花樣年啟動“二次創業”,潘軍表示要在規模發展以外,找到房地產行業從業者價值的核心。他同時提出,彩生活未來要走出差異化,物業服務要完成“升維”。

近期潘軍還對觀點地產新媒體表達對商業的看法,他認為商業的供應量是足夠的,但經營好的不多,具備被整合的空間。“商業的趨勢在上升,住宅的趨勢在下降,這就是時代的變化,包括要變成一個資產管理的邏輯。”

資產管理的大方向之下,彩生活面臨著較為尷尬的處境。一方面,作為花樣年唯一的物業上市平臺,彩生活市值僅40.76億港元,難以通過融資擴大規模。

另一方面,則與彩生活簽訂不競爭條款的限制性因素有莫大關系。

2014年6月11日,彩生活與花樣年集團訂立5年不競爭契據,據此彩生活專門從事住宅社區的物業管理,花樣年繼續作為從事物業管理(主要為純商業物業)的物業發展商經營業務。

去年4月1日,上述雙方修訂后的不競爭契據約定:彩生活參與現有及日后整體綜合物業的物業管理,花樣年繼續管理目前受管的整體綜合物業。

當時雙方還達成協議,在適當必要時,或會考慮重組該等業務及其它業務,“以令其每位股東均有機會使其投資價值最優化”。

如今花樣年似乎已等到價值釋放的時機。

目前尚未知悉花樣年將于何時正式遞交招股書,新公司的管理層亦是未知數。市場人士稱,美易家總經理陳湘明,或是潛在的人選。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 解局|商管的誘惑大筆收購后花樣年分拆猜想