觀點(diǎn)

觀點(diǎn) 作者:觀點(diǎn)地產(chǎn)新媒體

來源:觀點(diǎn)(ID:guandianweixin)

上市元年之后,陳弘倪需要對祥生的發(fā)展重新謀劃與思考。

編者按:2020年,中國房地產(chǎn)在驚濤巨浪中扼住命運(yùn)的喉嚨。

進(jìn)入全新的2021年,中國房地產(chǎn)如何在求發(fā)展與嚴(yán)監(jiān)管中尋得均衡?想要有所作為、有所改變的企業(yè),需要充足的勇氣和智慧去應(yīng)對。

我們深信,“地產(chǎn)向陽”仍然是這一年的主要命題。有鑒于此,觀點(diǎn)地產(chǎn)新媒體策劃年度重磅報(bào)道“細(xì)細(xì)的紅線”,回顧并總結(jié)標(biāo)桿房企過去一年在“抗疫”與“紅線”之下,大到戰(zhàn)略、模式,小到融資、人事等方面的調(diào)整與改變,并尋找新的一年里未來“持續(xù)的力量”之所在。

觀點(diǎn)地產(chǎn)網(wǎng) 從諸暨起家到總部搬到上海,再到千億跨越上市,被稱為行業(yè)“黑馬”的祥生地產(chǎn)可謂步步為營。

2020年11月,祥生地產(chǎn)正式登陸港交所,成為最新一家上市千億房企。

上市元年,最初兩個(gè)月內(nèi),祥生在資本市場上一片靜悄悄,股價(jià)波動也一直不大,保持平穩(wěn)。

沒有選擇著急發(fā)債,登陸資本市場時(shí),祥生地產(chǎn)方面表示,上市后企業(yè)將積極借助資本市場平臺,優(yōu)化各項(xiàng)指標(biāo)。此外,上市并不僅僅是為了直接融資,而是對接全球資本平臺,獲得更多融資渠道,提升在整個(gè)金融內(nèi)的品牌影響力。

另一方面,作為踩著“三道紅線”上市的祥生而言,未來一段時(shí)間內(nèi)在財(cái)務(wù)指標(biāo)的優(yōu)化上還需要下不少功夫。

由于未披露最新財(cái)報(bào)數(shù)據(jù),關(guān)于這家自帶熱點(diǎn)的房企,還需要從招股書里摸索出一些蛛絲馬跡,窺探上市后祥生地產(chǎn)的思考和變化。

任務(wù)

回顧祥生發(fā)展歷史,2015年首次突破百億大關(guān),銷售額為109億元,2018年就突破千億,達(dá)到1070.6億元,復(fù)合增長率超過100%。

三年10倍的銷售業(yè)績增長,祥生把“快”展現(xiàn)得淋漓盡致。同樣是百億到千億,這段過程,碧桂園用了6年、恒大用了5年,行業(yè)平均6.75年。

極致的快周轉(zhuǎn)也對祥生現(xiàn)金流提出了更高要求,2019年開始,該公司明顯放緩規(guī)模增長速度,更加注重財(cái)務(wù)管理和銷售回款。

充沛的現(xiàn)金流、充分的借貸能力、充裕的土地儲備,這三個(gè)層面都關(guān)乎房企的可持續(xù)發(fā)展,支撐千億之后的規(guī)模快跑。

現(xiàn)金流方面,2017-2019及截至2020年4月30日,祥生控股集團(tuán)現(xiàn)金及現(xiàn)金等價(jià)物分別為32.3億元、31.1億元、24.2億元和24.4億元;同期,一年內(nèi)須償還的銀行貸款及其他借款均超百億元,截至2020年8月31日則超200億元。

經(jīng)營過程中,由于周轉(zhuǎn)速度過快、貨幣資金不足、關(guān)聯(lián)交易數(shù)額較大、對信托過度依賴等,祥生短期壓力不小。

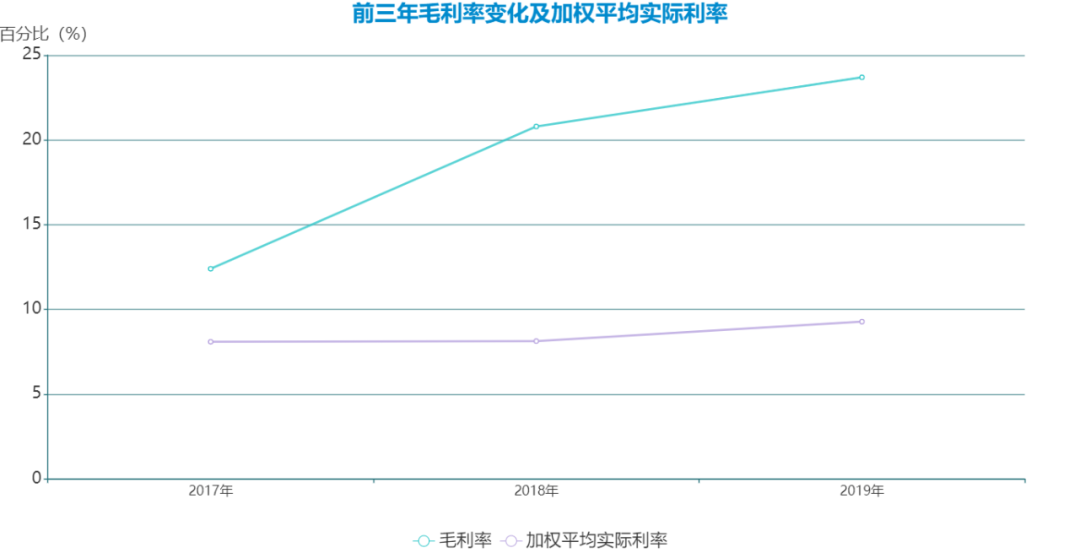

上市前,祥生較多利用民間資本支撐其快速擴(kuò)張,2017-2019年間加權(quán)平均實(shí)際利率分別為8.09%、8.13%、9.28%。

數(shù)據(jù)來源:招股書、觀點(diǎn)指數(shù)整理

數(shù)據(jù)顯示,截至2020年8月31日,祥生尚未償還借款總額(包括計(jì)息銀行及其他借款及優(yōu)先票據(jù))為414.42億元。“三道紅線”出臺的情況下,如何合理運(yùn)用資金是祥生需要面對的重要課題——IPO資金30%都將用于償還此前發(fā)行的信托融資。

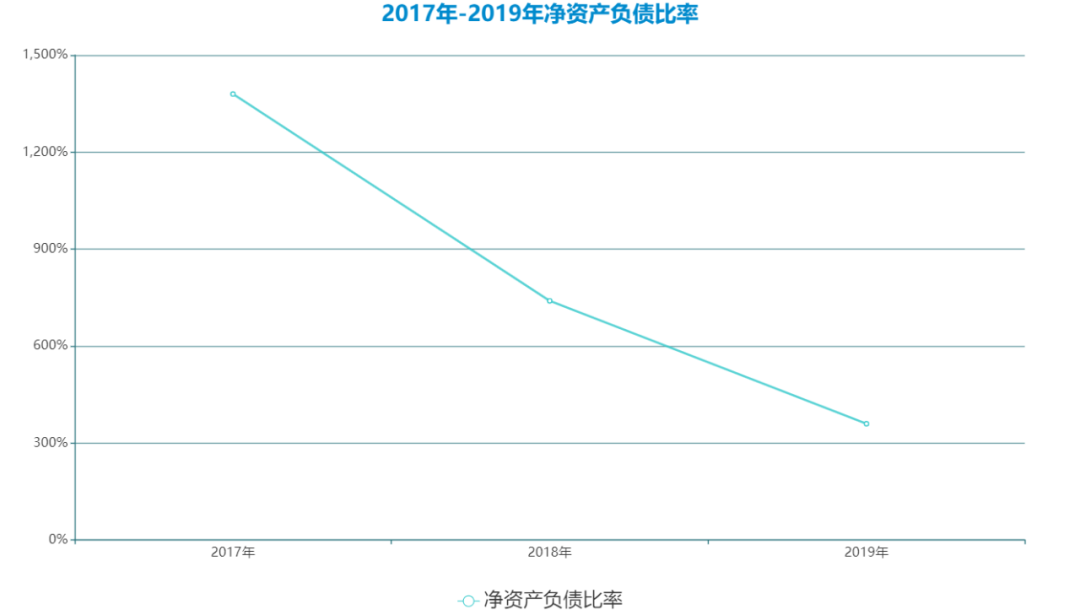

對比來看,祥生控股2017年凈負(fù)債率高達(dá)1380%,2018年下降至740%,2019年以后持續(xù)下降。

數(shù)據(jù)來源:招股書、觀點(diǎn)指數(shù)整理

對此,祥生招股在招股書中寫道:“我們的凈資產(chǎn)負(fù)債比率較高,乃由于借款金額相對較大,以及由于先前累計(jì)虧損而導(dǎo)致總股本相對較小。”

過去三年,祥生控股借款總額(包括計(jì)息銀行及其他借款、資產(chǎn)抵押證券及優(yōu)先票據(jù))分別為258.74億元、290.65億元、285.27億元。而2020年前8月為414.41億元了。

上市之后,祥生地產(chǎn)進(jìn)一步多元化融資來源,進(jìn)而優(yōu)化債務(wù)結(jié)構(gòu)。

2020年4月30日至2020年8月31日期間,祥生就借款訂立六份貸款協(xié)議,本金總額為人民幣42.1億元,該等六份貸款協(xié)議的年利率介乎3.70%至7.00%。

同期,祥生還就融資訂立28項(xiàng)信托融資安排,本金總額為約人民幣121.66億元。該等信托融資協(xié)議的年利率介乎7.90%至15.40%。

進(jìn)入2021年,從債券市場上看,房企境外融資利率普遍下降,對于祥生來說,無疑也是個(gè)利好消息。

隨著發(fā)展進(jìn)入可持續(xù)新通道后,祥生不斷提升企業(yè)關(guān)鍵經(jīng)營財(cái)務(wù)指標(biāo)的健康度和增長性,真正全面提升融資評級,比如參與穆迪、標(biāo)普、惠譽(yù)的國際評級。

在傳統(tǒng)融資方面,加大與銀行等金融頭部機(jī)構(gòu)的總對總對接和溝通,拓展總對總的融資白名單,實(shí)現(xiàn)集團(tuán)的整體授信,最終持續(xù)降低未來融資成本。

破圈

1999年,祥生于浙江省紹興市開發(fā)了第一個(gè)住宅項(xiàng)目,即諸暨祥生濱江花苑。

隨后,祥生逐漸走出諸暨,于2007年開發(fā)了首個(gè)上海住宅項(xiàng)目,即上海祥生福田雅園,并繼續(xù)走出長三角,嘗試在其他地方拿地開發(fā)。

很長一段時(shí)間內(nèi),祥生堅(jiān)持以浙江省為大本營深入滲透泛長三角區(qū)域。

2016年,祥生采取“1+1+X”擴(kuò)張策略,將項(xiàng)目擴(kuò)展至泛長三角區(qū)域以外(例如湖北省荊門、湖南省衡陽及常德及內(nèi)蒙古自治區(qū)呼和浩特)的其他具高增長潛力的城市。

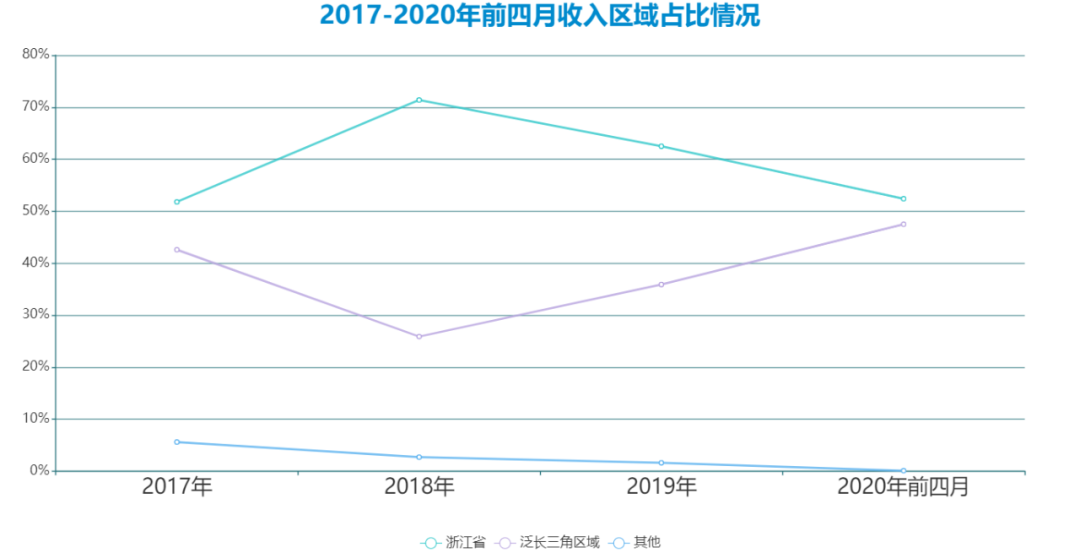

僅從2019年收益比例看,大本營浙江占到祥生收益的62.5%,泛長三角區(qū)域收益占比為35.9%,其他區(qū)域?yàn)?.6%。此外,項(xiàng)目主要位于長三角的三四線城市,屬于農(nóng)村包圍城市的戰(zhàn)略。

X,意味著無限可能。祥生對新進(jìn)城市,往往以標(biāo)桿項(xiàng)目破局,打造區(qū)域影響力和競爭力。

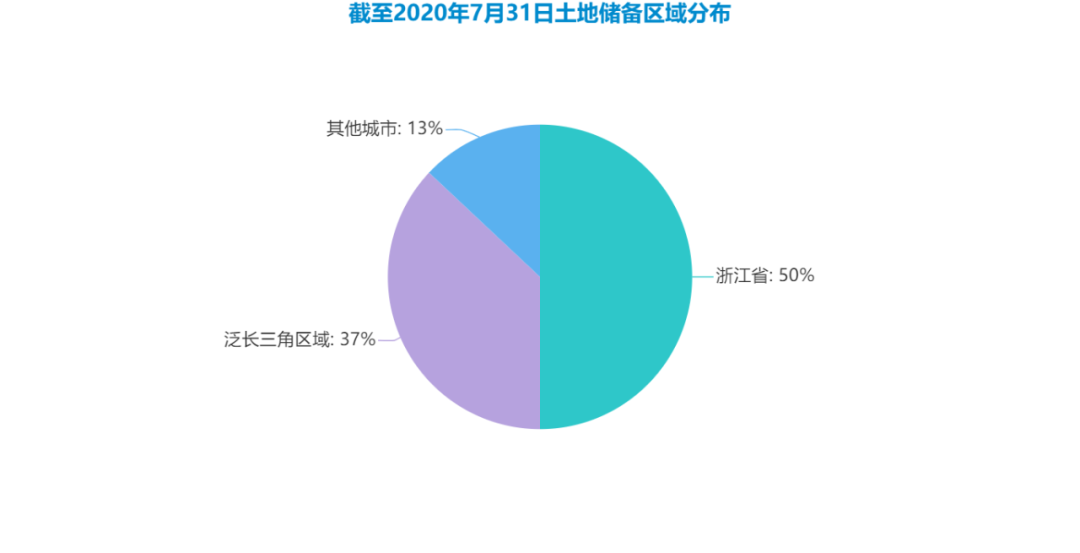

截至2020年7月31日,祥生土儲總面積2382萬平方米,在11個(gè)省份、45個(gè)城市擁有205個(gè)分屬不同開發(fā)階段的項(xiàng)目。其中,屬于浙江省的土儲占比50%左右,另外37%來源于泛長三角,為浙江省緊密相連的上海、江蘇、安徽、山東等省市,剩余的X是祥生認(rèn)為未來具有較大增長潛力的區(qū)域和城市,目前布局是13%左右。

數(shù)據(jù)來源:招股書、觀點(diǎn)指數(shù)整理

截至目前,祥生在土儲和投資上基本呈現(xiàn)出“541”的分布格局,如2019年的銷售,浙江大約貢獻(xiàn)5成,非浙江外泛長三角大概4成,X城市合計(jì)1成。

隨著1+1+X動態(tài)推進(jìn),當(dāng)下541格局未來會逐步走向均衡,預(yù)計(jì)3-5年后會呈現(xiàn)出442的新格局。即浙江區(qū)域占比40%,浙外泛長三角占40%,而X區(qū)域占比20%。

因?yàn)閄板塊基數(shù)低,邊界大、未來增速更快,所以浙江區(qū)域雖然業(yè)績會持續(xù)增長,但權(quán)重會從50%逐步下降到40%左右。

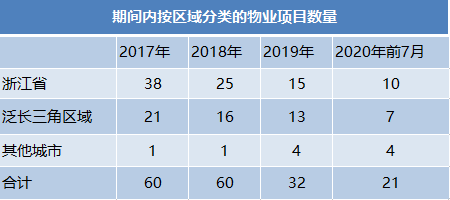

更多數(shù)據(jù)披露,2017-2019及截至2020年4月30日,祥生控股集團(tuán)的物業(yè)開發(fā)及銷售收入中,來自浙江省的占比分別為51.8%、71.4%、62.5%、40.6%及52.4%。

截至2020年7月31日,祥生控股集團(tuán)有一半以上項(xiàng)目和約49.8%土地儲備,均位于浙江省內(nèi)。

數(shù)據(jù)來源:招股書、觀點(diǎn)指數(shù)整理

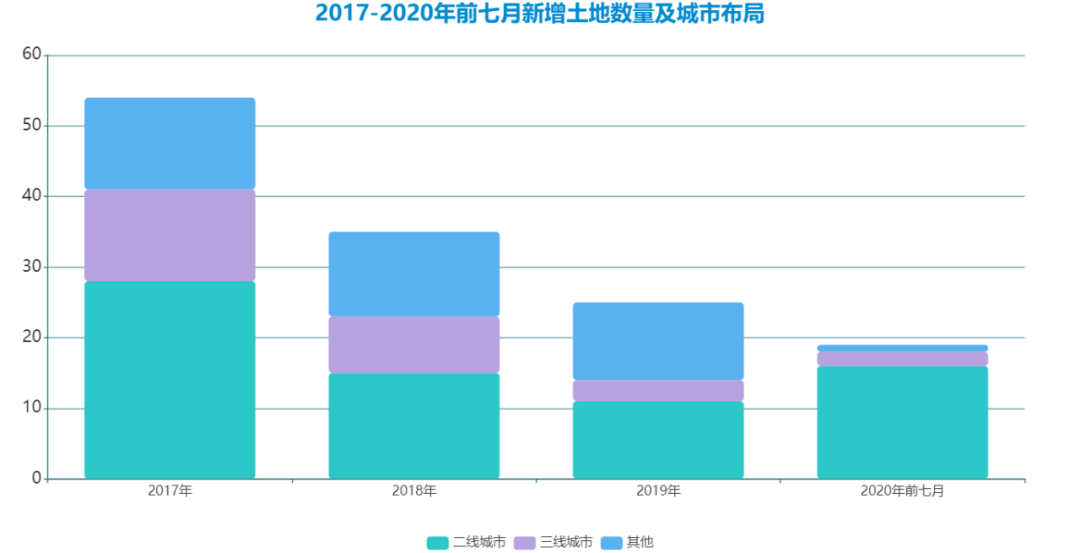

據(jù)觀點(diǎn)指數(shù)統(tǒng)計(jì),祥生2020年新增33宗地塊,權(quán)益金額221.79億元,其中諸暨6宗,杭州、濟(jì)南各三宗,合肥、嘉興、宿遷、溫州均拿下兩宗地,其余城市各拿到一宗地塊。

2016-2018年間,祥生地產(chǎn)踩準(zhǔn)了三四線發(fā)展紅利,迅速從百億擴(kuò)大到千億規(guī)模。

隨著房地產(chǎn)行業(yè)的政策和市場變化,三四線紅利在逐漸消失,未來祥生需要調(diào)整,把方向放到全國化和二線城市發(fā)展。

這對祥生的土地儲備提出更高要求。

截至2020年3月31日,祥生擁有項(xiàng)目應(yīng)占總建筑面積為約2304.5萬平方米,低于奧園、遠(yuǎn)洋等同規(guī)模房企——截至2019年末,奧園、遠(yuǎn)洋擁有土地儲備總建筑面積分別為:4503萬平方米、3724.3萬平方米。

另一方面,長三角是眾多房企必爭之地,土地成本價(jià)格也在不斷拉升。

祥生地產(chǎn)土地成本從2017年2342元/平方米上升到2020年前4月的3715元/平方米,溢價(jià)空間不斷被壓縮。

區(qū)域破圈,是祥生上市后的另一個(gè)任務(wù)。

布局

如果說2019年那波人事調(diào)動是為了上市做準(zhǔn)備,那上市后對組織架構(gòu)大動“手術(shù)刀”,則是對于全國化布局的重新考量。

1月14日下午,有媒體報(bào)道稱,祥生地產(chǎn)在開展大規(guī)模的區(qū)域調(diào)整和人事調(diào)整,對區(qū)域公司進(jìn)行拆分。除了已經(jīng)“一拆三”的華中區(qū)域,重點(diǎn)的蘇寧皖區(qū)域和浙南區(qū)域也已拆分,浙東和浙北等幾個(gè)區(qū)域也將著手細(xì)分。

具體為,祥生地產(chǎn)將原蘇寧皖區(qū)域進(jìn)行新一輪優(yōu)化調(diào)整,將原來的蘇寧皖大區(qū)全新規(guī)劃形成連宿、蘇南、宣城和合肥4個(gè)事業(yè)部。

華中區(qū)域則分出了江西公司(單獨(dú)成立為事業(yè)部),湖南公司劃歸聯(lián)創(chuàng)區(qū)域。原浙南區(qū)域下屬的2個(gè)義烏項(xiàng)目劃歸臺州城市公司統(tǒng)一管理,3個(gè)麗水項(xiàng)目合并成立麗水事業(yè)部后,也規(guī)劃臺州城市公司統(tǒng)一管理。

6個(gè)溫州項(xiàng)目合并成立溫州事業(yè)部,7個(gè)衢州項(xiàng)目合并成立衢州事業(yè)部,兩個(gè)事業(yè)部均劃歸浙東區(qū)域統(tǒng)一管理。

數(shù)據(jù)來源:招股書、觀點(diǎn)指數(shù)整理

對此,祥生地產(chǎn)品牌負(fù)責(zé)人表示,集團(tuán)內(nèi)部尚未發(fā)布調(diào)整文件及正式公告。內(nèi)部組織變革一直是公司十分關(guān)注的管理內(nèi)容。規(guī)模進(jìn)階后,公司主動調(diào)整,以組織構(gòu)架的不斷升級變革帶動運(yùn)營效率的提升。

組織架構(gòu)發(fā)生重大調(diào)整,公司高管也將發(fā)生變動。負(fù)責(zé)祥生地產(chǎn)浙南區(qū)域的總裁顧建軍有意在年后離職,最值得關(guān)注的是,蘇寧皖區(qū)域拆分后由祥生地產(chǎn)行政總裁陳弘倪管理,可見對于泛長三角區(qū)域發(fā)展的重視程度。

據(jù)祥生地產(chǎn)招股書披露,公司核心高級管理層年齡均在46歲以下,與37歲的陳弘倪屬于同一個(gè)年齡段。副總裁郭政,39歲;副總裁韓波,46歲;副總裁陳建熙,40歲;副總裁談銘恒,44歲;浙南區(qū)域總裁顧建軍,44歲;浙北區(qū)域副總裁鐘超,46歲。

公開資料顯示,陳弘倪自2012年10月加入祥生,擔(dān)任祥生實(shí)業(yè)集團(tuán)酒店管理公司總經(jīng)理,負(fù)責(zé)酒店的整體運(yùn)營;2014年,擔(dān)任大本營諸暨城市分公司董事長、負(fù)責(zé)諸暨市內(nèi)各項(xiàng)目公司管理及運(yùn)營;2017年,擔(dān)任祥生地產(chǎn)執(zhí)行總裁,協(xié)助總裁進(jìn)行祥生地產(chǎn)的整體業(yè)務(wù)管理。

從酒店運(yùn)營到大本營董事長,再到地產(chǎn)執(zhí)行總裁,陳國祥給予了陳弘倪足夠耐心,讓其慢慢成長。2020年5月,陳弘倪獲委任為執(zhí)行董事兼行政總裁,負(fù)責(zé)統(tǒng)籌集團(tuán)整體業(yè)務(wù)管理及物業(yè)項(xiàng)目運(yùn)營。

事實(shí)上,陳弘倪自2019年上任后,繼續(xù)堅(jiān)持重倉三四線的模式。

有業(yè)內(nèi)人士分析指出,諸如祥生這樣的企業(yè),想要完善全國化布局,勢必要不斷加大在一二線城市的項(xiàng)目比重,增強(qiáng)整體經(jīng)營的抗風(fēng)險(xiǎn)能力。

數(shù)據(jù)來源:招股書、觀點(diǎn)指數(shù)整理

然而,2020年實(shí)現(xiàn)上市的祥生,遭遇新冠疫情黑天鵝影響和“三道紅線”出臺,對于其中的機(jī)會把握更加考驗(yàn)企業(yè)領(lǐng)導(dǎo)人的眼光和能力。

表現(xiàn)在外的,這一年祥生地產(chǎn)仍不斷在杭州、溫州等一二線及強(qiáng)二線城市拿地補(bǔ)倉,進(jìn)一步平衡戰(zhàn)略布局與土地儲備。

顯然,上市元年之后,陳弘倪需要對祥生的發(fā)展重新謀劃與思考。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“觀點(diǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 細(xì)細(xì)的紅線|祥生元年