海普睿誠律師事務所

海普睿誠律師事務所 作者:杜 娟,高 潔律 師

來源:海普睿誠律師事務所

前言

作為中糧集團下屬的兩大房地產上市企業,中糧地產的主要業務多圍繞住宅地產展開,而大悅城地產則更專長于商業地產的開發、經營和管理。長久以來,兩家公司都在各自領域深耕發展,但隨著2016年地產央企整合的浪潮,中糧地產與同類保利、中海等央企地產平臺差距逐增大,要想在行業中繼續生存并占據一席之地,改革是必然的,2017年,中糧地產動手了。

01

主體簡介

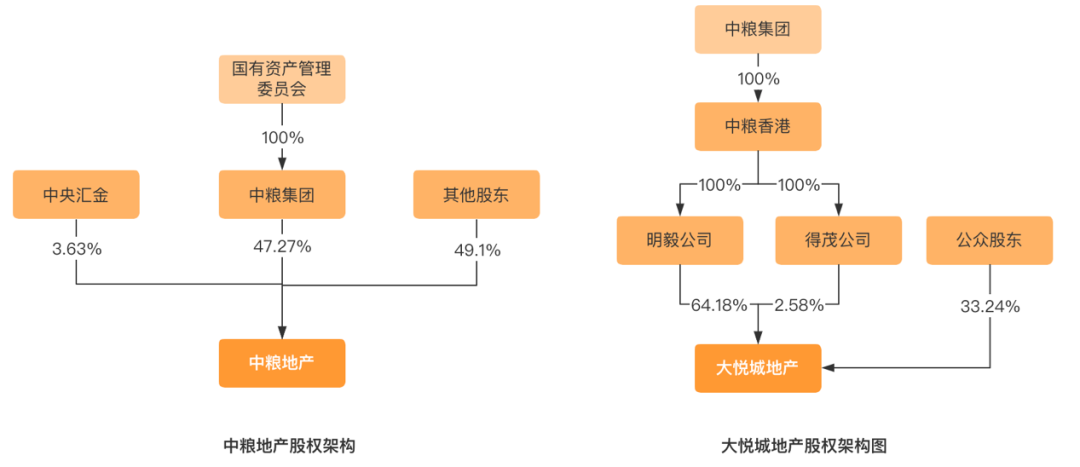

中糧地產(并購方):原名“寶安縣城建公司”,成立于1983年,1993年在深圳證券交易所掛牌上市。2004年底,公司時任股東深圳寶安區投資管理公司將其全部所持的國家股(約59.63%)讓予中糧集團有限公司(下稱“中糧集團”),至此,中糧集團成為公司持股最多的股東。2006年,公司正式更名為“中糧地產(集團)股份有限公司”。中糧地產主要業務包括房產的開發、銷售、出租及住宅的管理、商務物業等,以經營住宅為主。

大悅城地產(被并購方):大悅城地產有限公司,成立于中國香港特別行政區該公司的控股股東雖為明毅有限公司(占股64.18%),但實際控制人為中糧集團,最終實際控制人為國務院國資委。大悅城地產主要從事商業物業,涵蓋房產的開發、經營、銷售和管理物業,以商業物業為主,尤其擅長運作商業綜合體。

02

重組過程

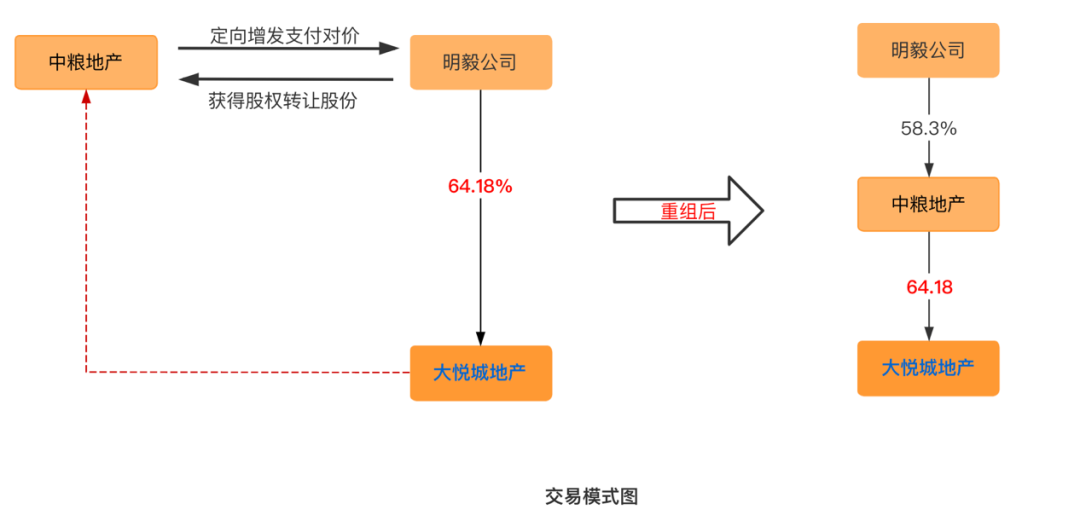

2018年,中糧地產將上述重組方案提報證監會審批,但證監會以“本次交易標的的資產定價的公允性缺乏合理依據”為由,駁回了中糧公司的申請。究其原因,一方面,中糧地產的并購活動本身構成關聯交易,證監會在審查時會更加嚴格;另一方面,當時大悅城地產的總市值約105億元,64.18%的股權折合市值僅為67.95億,而中糧地產卻開出的144.47億的收購價格,溢價過于明顯,極易造成定價或存不公的印象。

針對證監會的否定意見,中糧地產選擇聘請專業的評估機構來論證定價的公允性,而非直接調整定價;同時,在原重組方案基礎上,中糧地產增加了業績承諾及業績補償等事項,并就公司回報或將攤薄風險等事宜出具了承諾函。在一切準備妥當后,中糧地產再次向證監會提交了重組申請,最終該方案于2018年12月4日獲得證監會無條件批準。

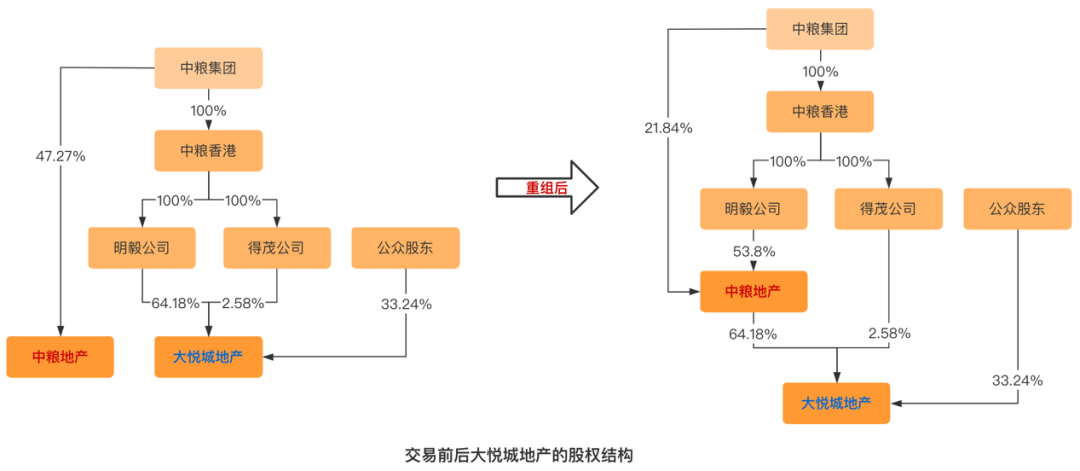

2019年1月,明毅公司與中糧地產辦理了大悅城地產股份變更登記手續,而中糧地產向明毅公司發行的股份也于同年2月26日正式在深交所上市,至此,耗時一年零八個月的重組完美謝幕。

03

重組效果

1、消除內部競爭,保障公司發展

中糧地產和大悅城地產的實際控制人均為中糧集團,兩家公司業務側重點雖然不同,但隨著兩公司的發展以及業務范圍的拓寬與深入,它們在部分項目的投入上已經表現出一定程度的重復,潛在的同業競爭問題已經浮現,無法避免。不管是從兩公司的發展規劃還是從股東利益角度出發,以并購方式進行內部重組,無疑是解決同業競爭問題最迅速有效的方式。

2、發揮協同效應,提升運營效率

兩公司均屬房地產行業,可在資金通融、市場份額、人才資源、獲取土地及品牌效果等方面發揮協同效應,進一步提升企業運營效率。比如在地產資源方面,兩公司同屬房地產公司,拿地和項目獲取的競爭優勢會更加明顯,企業擴張的速度將得到全面提升;在品牌方面,中糧地產可通過大悅城的品牌優勢,進一步提升其曝光度,加深消費印象,擴展其市場份額;在人才方面,雙方可在保持治理獨立的前提下,建立優質人才的共享平臺和機制,實現人力資源最優配置。

3、增強核心競爭力,擴充市場份額

一方面,大悅城的加入不僅彌補了中糧地產在商業物業領域的空缺,而且還使中糧地產具備了開發“商辦+住宅”這類綜合地塊的實力;另一方面,中糧地產的市場地位和市場份額也會因大悅城地產的融入而有所提升。重組完成后,中糧地產作為雙核發展的綜合性房企,其競爭力不言而喻。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!