丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

萬科作為行業(yè)龍頭企業(yè),一舉一動都在行業(yè)內具備引領風向的作用,2020年只剩下最后3天的時候,萬科召開了一場2021年目標與行動大會。這場會議涉集團線上線下幾萬人參與,會議現(xiàn)場以OKR的形式推出了2021年的工作任務。

OKR(Objectives and Key Results)即目標與關鍵成果法,是一套明確和跟蹤目標及其完成情況的管理工具和方法,OKR的主要目標是明確公司和團隊的“目標”以及明確每個目標達成的可衡量的“關鍵結果”。

萬科推行OKR管理法,并為2021年定下6大目標,即:利潤增長;回歸綠檔;五大區(qū)域BG做好基本盤;物業(yè)BG盡快找到關鍵路徑,有重點的突破和發(fā)展;打造冠軍組織;科技賦能。

我們從萬科“高位起跳”的戰(zhàn)略來看,判斷未來市場仍或存在機會。過去三年增速較緩、遭恒大反超的萬科,能否通過這6大目標,成功“逆勢沖高”,回歸綠檔,還要看其內部精細化、信息化管理。

2021年萬科“高位起跳”

從萬科提及的6大目標來看,其對2021年銷售、回款、利潤、現(xiàn)金流都給出了具體指標。分別為銷售規(guī)模達到7900億,回款率達到95%,歸母凈利潤實現(xiàn)500億,投資前現(xiàn)金流達到2000億。

萬科將2021年銷售目標定在7900億元,意味著2021年增長率要達到12%。目前,行業(yè)前三銷售規(guī)模均超過了7000億元,分別是碧桂園、恒大、萬科,其中,碧桂園于2018年突破7000億,隨后2年都保持了個位數(shù)的低速增長,恒大在大跨步邁入7000億之后,將2021年的銷售目標定在7500億,增速降至3.7%,僅萬科在行業(yè)“零增長”甚至是“負增長”預期下,選擇“高位起跳”。

究其緣由,一方面,過去三年,萬科增長速度確實太慢,行業(yè)排版被恒大反超,讓出第二位次,排名第三,這在企業(yè)“競爭戰(zhàn)略”下不容樂觀。另外一方面,盡管當前行業(yè)增速放緩,市場面臨下行壓力,但從企業(yè)個體角度來說,在控風險的前提下,從區(qū)域、城市布局,產品結構安排,營銷策略制定等方面來看,依然還是可以找到增長路徑,而萬科在這些方面都具備自己的優(yōu)勢。

從萬科的歷年表現(xiàn)來看,萬科也曾多次逆市而起,如在2008年金融危機背景下,全國房地產市場大幅萎縮,萬科在市場下行中表現(xiàn)出較強的韌性。

據觀察,自“三條紅線”提出后,萬科在投資與銷售兩方面都出現(xiàn)了加速跡象,尤其是在2020年12月,單月銷售1015.4億元,同比增長77%,投資金額532.9億元,達單月最高。2021年1月,萬科銷售業(yè)績延續(xù)12月高增長,單月全口徑銷售702億元,單月銷售排名再次登頂。

我們認為,盡管在當前行業(yè)發(fā)展趨勢下,規(guī)模不再至上,但增長能力仍是“長期主義”下競爭力的一個重要體現(xiàn)。

圖:碧桂園、恒大、萬科2018年以來銷售對比

數(shù)據來源:企業(yè)公告、CRIC

“回歸綠檔”力求回款率達到95%

自2020年8月底“三條紅線”的提出,債務情況開始成為各大房企持續(xù)增長過程中的“軟肋”。如恒大2021年“降速發(fā)展”的第一大重任即“降負債”。

在新規(guī)管控下,原先的“三高”擴張路徑被切斷,行業(yè)開始更強調財務安全增長,房企在追求規(guī)模增長中既要對融資進行合理控制,企業(yè)的流動性也需有所保障。

從萬科提出的6大目標來看,目前萬科在“三條紅線”中僅一條踩線,即“剔除預付款后的資產負債率”踩線,萬科要銷售7000億之上提出業(yè)績增長12%的同時“回歸綠檔”,其關鍵在于財務相對穩(wěn)健,并對企業(yè)回款和現(xiàn)金流提出要求,2021年萬科要力求回款率達到95%、投資前現(xiàn)金流要達到2000億。

我們根據年報,粗略估算出萬科2020年上半年末投資前的現(xiàn)金流約為1392億元(投資前現(xiàn)金流=2020年上半年末流動現(xiàn)金凈額+購買商品、接受勞務收到的現(xiàn)金+投資活動現(xiàn)金流出),該數(shù)值與2000億元有一定差距,隨著下半年“三條紅線”的提出,萬科作為黃檔企業(yè),融資在一定程度受到限制,具體能否達到2000億目標,更加依賴于回款能力。

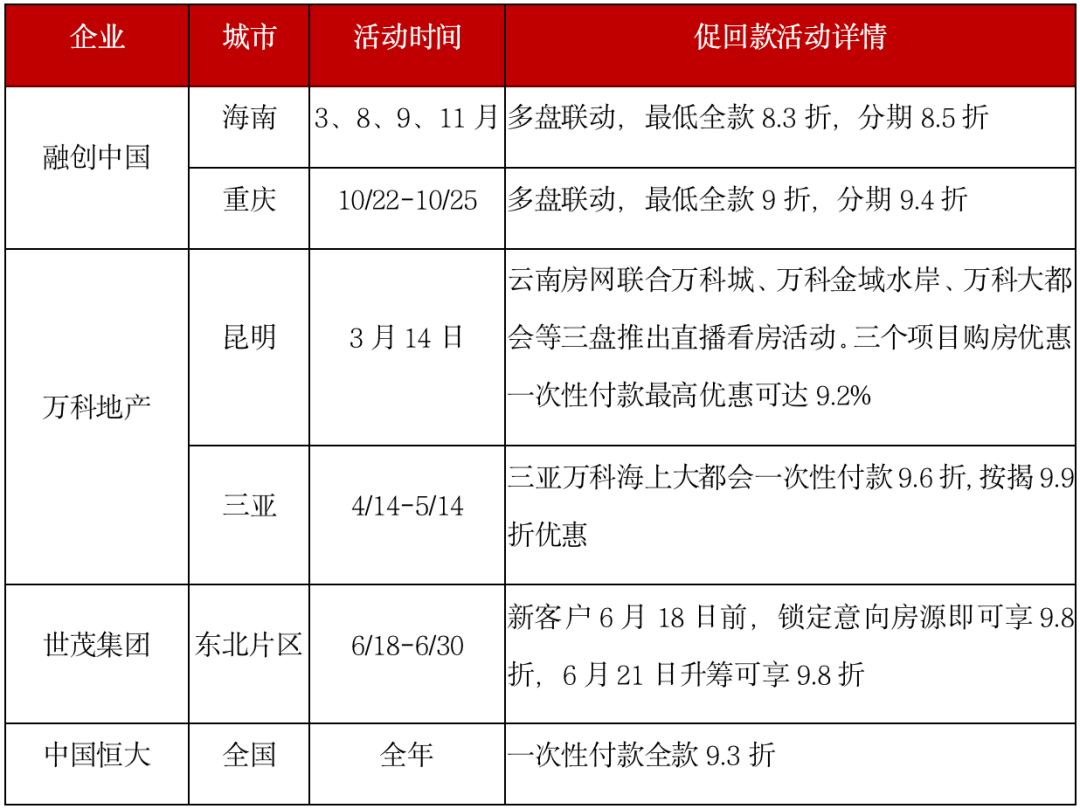

不僅僅是萬科,隨著“三條紅線”的正式實行,對于“踩線”房企來說,面臨降負債和促增長雙重挑戰(zhàn),不少房企由于資金面收緊,被迫降低周轉。在此形勢下,去化回款將作為企業(yè)資金來源渠道的重要性更加凸顯。

表:2020年部分房企抓回款營銷舉措

數(shù)據來源:CRIC

萬科押寶精細化、信息化管理

當前越來越多的房企陷入“增收不增利”的困境,我們認為,這一問題的癥結仍在增長方式上。

年報顯示,2019年萬科歸母凈利潤為388.7億元,而2021年,萬科目前歸母凈利潤為實現(xiàn)500億元,從388.7億元到500億元,要求年均復合增長率保持13.4%。

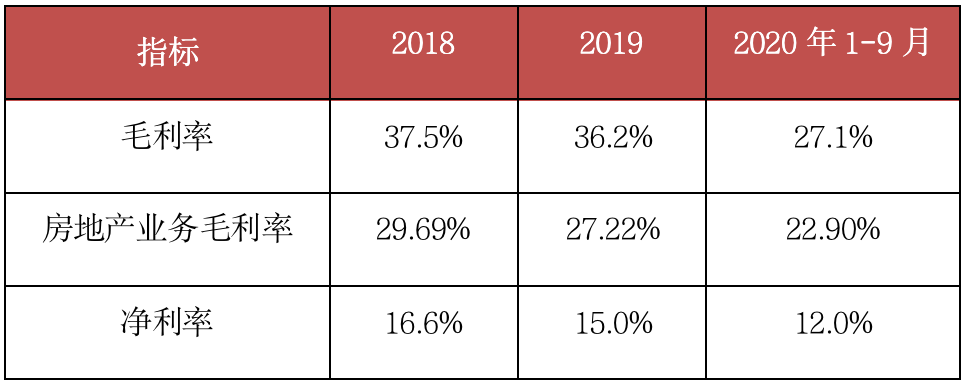

數(shù)據顯示,近兩年來,萬科無論是毛利率還是凈利率都在走低,2020年1-9月毛利率為27.1%,其中房地產開發(fā)及相關資產經營業(yè)務收入毛利率為22.9%,凈利率為12%,都低于前兩年水平。

表:萬科2018年以來利潤率情況

注:房地產業(yè)務毛利率扣除稅金及附加

數(shù)據來源:企業(yè)公告、CRIC

對此,萬科方面將管理時代的效益來源主要歸為內部精細化管理、信息化管理。

從其2021年目標中可以看出,萬科全員推行OKR績效考核體系,并在區(qū)域上劃分了南方、上海、北方、中西部、西北五大區(qū)域BG。2021年5大區(qū)域BG除了實行1363(即:每月1次月度例會、解決未來3個月經營安排、設定6個季度的滾動經營計劃、設定未來3年的事業(yè)計劃書每年檢討一次)管控體系外,還加強了投融資工作要求,以及針對全周期客戶需求的解決方案,并強調了協(xié)同工作。

OKR體系具備自下而上、公開透明、敏捷等特征,萬科通過區(qū)域BG、業(yè)務BG式管理,以各區(qū)域、各業(yè)務效率最大化帶動企業(yè)整體管理效率與效益的提升。

同時,值得注意的是,盡管2021年萬科提出較高的規(guī)模增長目標,但同時設定長期庫存目標降低至一半,這也意味著不能通過大量供貨推高業(yè)績,側面對于項目去化率有所要求。市場下行中,項目容錯率也在降低,任何項目的失敗都可能產生連帶影響,因此要從拿地、定位、設計、建設、營銷、管理等各階段嚴格把控,確保“做一成一”,提高項目去化效率。

而管理手段上,則是繼續(xù)增強科技手段在運營與管理上的運用,符合行業(yè)數(shù)字化發(fā)展趨勢,未來也在各房企的競爭比拼中所占的權重也會越來越高。

總的來看,萬科2021年的六大目標歸納起來即是:安全性增長、有質量的增長,具體戰(zhàn)略打法與郁亮對管理紅利定義的關鍵五點(創(chuàng)造價值、建立競爭優(yōu)勢、長期主義、科技賦能、精細運營)交相呼應,確定了“均好”的競爭戰(zhàn)略走向。

我們認為,從萬科逆勢沖高的行徑來看,未來市場仍或存在機會,但是是屬于強者之間的較量,對于任何房企來說,在“長期主義”下,企業(yè)保持成長力是關鍵,一方面要不斷強化競爭優(yōu)勢,另一方面要做到“均好無短板”。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!