面包財經

面包財經 作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

在房地產調控和去杠桿的疾風驟雨之中,房地產巨頭們正竭盡全力利用手中的資產獲取現金,至少是釋放出市值。

物業管理公司,原本只是房產巨頭們的輔助業務。盡管與業主們的生活息息相關,但在很長時間之內,都處于聚光燈之外。市況好的時候,與動輒以千億計的物業銷售相比,物業管理費這點“小錢”對房企巨頭們來說,油水太少。

但是,積少成多,蒼蠅也是肉。最近兩年,幾家大的上市房企紛紛分拆旗下物業管理公司上市。

雞肋變正餐,甚至一度出現了物業管理公司市值比房企母體市值還高的奇景。

此前分拆上市的碧桂園服務(6098.HK),總市值一度高達302億港元,要知道2016年初市況低迷時,整個碧桂園(2007.HK)的總市值也只有677億港元。

在碧桂園之后,曾經因債務重組轟動海內外金融市場的佳兆業(1638.HK),也在分拆物業公司上市。

2018年6月25日,佳兆業集團旗下佳兆業物業正式向港交所遞交主板上市申請。而更多的房企巨頭正在分拆的路上。

物業管理公司股,到底是值得長期持有的“現金奶牛”,還是一塊并無太大油水的雞肋板塊?

今天,就來研究一下獨特的中國式物業管理公司。

雞肋變成香餑餑:房企巨頭集體拆分物業公司上市

盡管與房地產行業密切相關,但很長一段時間,滬港深三個交易所都沒有形成物業管理公司的上市板塊,甚至連一家像樣的內地上市物業管理公司都沒有。

從2015年中國海外發展(0688.HK)分拆旗下物業管理公司——中海物業(2669.HK)在港股獨立上市之后,房企巨頭拆分物業公司獨立IPO已經成為一種“時尚”。至今已經有至少四家房企巨頭的物業公司分拆上市。

如果此前提交上市申請的佳兆業物業也能順利闖關,港股房企系的物業管理公司將達到6家,形成一個獨立的板塊。

實際上,這一波物業管理公司上市潮最早可以追溯到2014年彩生活(1778.HK)的IPO。彩生活分拆自在港股上市的花樣年控股(1777.HK),當時曾被稱為內地物業管理公司分拆上市第一股。

但其實,花樣年控股的資產規模與隨后分拆物業上市的中國海外發展、碧桂園等不在一個量級。從嚴格的意義上講,正是2015年10月份中海物業的獨立上市,啟動了這一波房企巨頭分拆物業公司上市的熱潮。

具體拆分時間表整理如下:

佳兆業與碧桂園的分拆動作幾乎是同步的。碧桂園服務于2018年6月19日正式上市,而6天后佳兆業物業就向港交所提交了上市申請。

分拆之后,物業公司成為獨立的上市公司,但大部分上市房企仍然會保留控制權,有的甚至仍處于絕對控股的地位。

根據佳兆業物業聆訊資料披露:佳兆業集團擁有佳兆業物業98.6%的權益,分拆及上市完成后,佳兆業集團將擁有佳兆業物業不少于50%的權益,佳兆業物業仍為佳兆業集團的附屬公司。

上表五家已上市物業公司中,綠城服務是從綠城控股中拆分出來的,上市房企綠城中國并不對其控股,所以沒將綠城中國計算在內。剩余幾家物業公司情況與佳兆業類似,房企仍為大股東,詳見下表:

除了在港股上市之外,還有一波房企將物業公司分拆到新三板掛牌,如保利集團的保利物業發展,藍光發展旗下嘉寶股份等。

100億變800億,物業公司分拆上市的估值魔法

上市房企為何熱衷于將物業管理公司分拆上市?

房企巨頭們分拆時,幾乎無一例外的給出一個相似的理由:分拆有利于提升物業板塊的競爭力,能夠為業主提供更好的服務。

但或許,這更與二級市場,尤其是港股市場對房地產行業的估值有關。當前,上市房企的市凈率和市盈率普遍不高,而分拆之后,物業管理公司則能享受更高的估值。

簡單的說,即便仍然從事與原先一樣的業務,分拆之后“身價倍增”。做一個簡單的對比:

可以看到,各個被拆分出來的物業公司享有的市盈率與市凈率都遠高于關聯上市房企的估值水平。以碧桂園和碧桂園服務為例:目前,碧桂園的市盈率為9.62倍,市凈率為2.68倍,而拆分后的碧桂園服務,其市盈率和市凈率分別達到52.33倍和14.79倍。

當前,上述五家分拆上市的物業公司市值總和約840億港元。如果不分拆上市,即這些物業公司仍留在上市房企內,則只能按照上市房企的市盈率和市凈率來估值。做一個簡單的還原測算:若上述五家公司都按照關聯房企對應的市凈率估值,當前市值總和為105億港元;若按照關聯房企對應的市盈率估值,市值總和為146億港元。

也就是說,通過分拆上市,這五家物業公司的市值總和,比按照關聯房企進行估值得到的市值總和增加了738億港元(按市凈率估值)或者687億港元(按市盈率估值)。

分拆背后是點石成金的估值魔法。這或許有一定道理,房地產行業具有明顯的周期性,高負債、重資產。而物業管理公司則具有輕資產和逆周期的屬性,享受更高的估值水平在情理之中。另外,物業管理公司的現金流也更加穩定——房地產調控也無法成為業主拒繳物業管理費的理由。

但問題是,物業管理公司的故事真的那么美好嗎?市場究竟應該給出多少估值?翻一翻幾家物業管理公司的財報,其實想象空間并沒有這么大。

抱大腿:營收依賴關聯交易

即便被分拆之后,這些物業管理公司的業務仍然很難擺脫對母公司或者關聯方的依賴,2017年的相關數據如下表:

佳兆業物業與碧桂園服務2017年的營收分別為6.69億元與31.22億元,利潤分別為0.71億元與4.4億元,但佳兆業物業與碧桂園服務的大部分業務都來自對應的母公司佳兆業集團和碧桂園。

根據佳兆業的聆訊資料披露:截至2017年底,佳兆業物業關聯方管理面積為2067.7萬平方米,占管理面積總額的86.12%。而同為房企拆分出的物業公司碧桂園服務關聯方管理面積最大為89.1%,而雅生活服務管理面積為57.3%,關聯交易比例都不算小。

而在中國指數研究院(簡稱中指院)最新的中國百強物業管理公司排名中,大多物業管理公司都有著地產開發背景。下表為面包財經整理的中指院2017年中國物業百強名單中的TOP10:

從前十大物業管理公司排名也能看出,物業管理頭部事實上也像是地產企業頭部公司的延續。但不得不提的是,房企系物業雖然可以背靠關聯房企擁有業務保障,但反過來講也因此存在過于依賴關聯房企的風險,較難向外開拓業務。

另外,由于地產開發具有周期性,一旦關聯房企的新房竣工面積減少,那么物業管理企業的營收增長很可能會受到影響。

除此之外,物業公司存在另一個值得關注的問題,就是人均績效低。

人均創收水平低下:物業公司價值被市場高估?

物業公司也是一個人力密集型的行業。盡管現金流比較穩定,但是人均績效并不高,當運營成本上升之后,盈利能力面臨被侵蝕的風險。

翻查招股書,截至2017年底,碧桂園服務員工總數高達23961人,而總營收和凈利潤只有31.22億元和4.40億元。折合人均營收和凈利潤分別只有13.03萬元和1.84萬元。

佳兆業的人均營收水平也與碧桂園在一個檔次上,人均利潤則更低。根據聆訊資料集披露的數據,截止2017年底佳兆業物業員工總數4285人,人均營收和利潤分別為15.61萬元和1.67萬元。

其他幾家物業公司的情況大體類似,低人均績效已經成為行業通病,人均營收水平甚至比勞動力密集型的餐飲行業更低。以下是物業公司與部分港股餐飲類上市公司2017年的人均績效對比:

可以看到,上表中的三家上市餐飲企業2017年的人均營收都超過了佳兆業物業與碧桂園服務。而上述三家餐飲公司中人均營收最低的呷哺呷哺,其2017年人均營收為17.28萬,仍略高于佳兆業物業的15.61萬元。在人均利潤方面,碧桂園服務與佳兆業物業則與三家餐飲公司處在差不多的水平,均在2萬元左右。

翻查招股書,碧桂園服務與佳兆業物業這兩家公司的員工成本占服務總成本都在55%左右。這意味著,作為勞動密集型企業,物業公司未來很可能將面臨人力成本進一步提升的壓力。但是,由于目前我國的物業費定價受到相關政策限制以及需要與小區業主委員會協商等原因,物業公司想要通過提升物業費,向小區居民轉移成本也沒那么容易。

人均績效低,未來將面臨勞動力成本提升的壓力,那么在港股上市的物業公司真的能夠享有動輒高達二三十倍,甚至四五十倍的市盈率估值嗎?

文末附上中美物業公司的對比情況,作為拓展知識。

中美物業公司比拼:中式拼爹與美式管家

通過上文分析,我們知道,目前中國物業公司的商業模式很多屬于拼爹型,即物業公司主要依賴關聯房企的業務。

但是,國外物業公司的商業模式與中國不太一樣,尤其是歐美地區的物業公司,主要原因在于住房習慣不同。

以美國為例。

美國統計局數據顯示,截至2014年,美國住宅約為1.34億棟,美國家庭自己擁有房屋比率為65%,其中60%為獨棟別墅,6%為聯排別墅,8%為活動房屋,26%為公寓。從比例來看,美國基本不存在“小區業主共有的物理空間”。而由于別墅等產權原因,物業基本不會與開發商之間存在連帶關系。所以美國物業企業經營模式較為單純,針對單一客戶出售具有競爭力的服務。

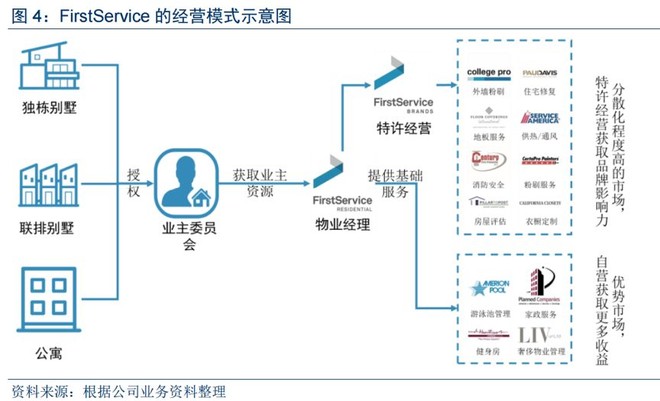

以在美國上市的FirstService為例。

FirstService是北美地區物業服務的領先者,通過兩大服務平臺為客戶提供綜合物業服務:一個是住宅平臺FirstService Residential,是北美最大的住宅物業管理平臺;另一個是品牌平臺FirstService Brands,是北美最大的基本物業服務供應商之一。根據中信證券研報,其提供的服務主要如下:

FirstService的客戶增量主要是由老客戶帶來的新客戶源。根據該公司統計,60%的新增客戶都是由老客戶引流,而與客戶的合同是按每年為單位續簽的,也就是說,想要留住新客戶,就要拼服務品質。(LZQ/CBB)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!