中證鵬元評級

中證鵬元評級 作者:吳震盼吳業軍

來源:中證鵬元評級(ID:cspengyuan)

主要內容

自2020年12月31日《關于建立銀行業金融機構房地產貸款集中度管理制度的通知(銀發〔2020〕322號)》(以下簡稱“《通知》”)發布以來,已歷時近一年。《通知》的發布究竟對銀行業的信貸結構、資產質量等方面產生了哪些影響?本文以政策發布后半年作為時間窗口,觀測到房地產貸款集中度管理新政對銀行業的影響主要體現在以下幾個方面:

(1)房地產貸款集中度監管政策實施較為有效,商業銀行集中度超標情況有所好轉,信貸結構有所優化。自2020年末房地產集中度管理制度實施以來,截至2021年6月末,原39家上市銀行中有28家銀行房地產貸款集中度指標出現一定程度下降,平均房地產貸款占比下降0.46個百分點。另一方面,銀行新增信貸資金更多投向小微企業和非房地產領域,信貸結構有所優化。

(2)部分銀行對公房地產風險暴露,資產質量有所下行,個人住房貸款質量相對較為優異。自2020年末房地產集中度管理制度實施以來,銀行業整體對公房地產貸款不良率有所上升,從有完整可比數據26 家上市銀行來看,平均對公地產不良貸款率上升0.40個百分點;銀行業個人住房貸款質量相對較為優異,個人住房貸款不良率低位穩步下行,顯著低于零售貸款整體不良率。

(3)總量角度,對公房地產貸款占比較為有限,房地產貸款集中度監管政策對銀行業未來總體資產質量的影響可控。對公地產貸款總量占比較為有限,截至2021年6月末,39家上市銀行對公房地產貸款占比僅為6.47%,個人住房按揭貸款占比為17.03%,且由于個人住房貸款的資產質量仍然比較優異,我們認為房地產貸款集中度監管要求帶來的房地產市場融資環境變化對商業銀行的資產質量影響整體較為有限。

房地產貸款集中度監管加強,進一步防范銀行業潛在系統性金融風險

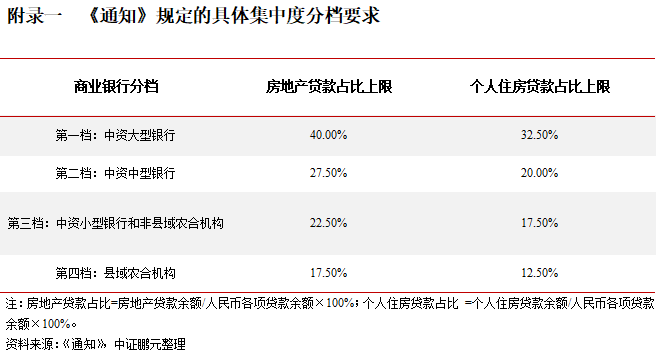

近年來銀行業人民幣房地產貸款余額逐年攀升,2020年末銀行業人民幣房地產貸款余額達49.58萬億元,占銀行業金融機構人民幣貸款余額的比例達28.70%。為增強銀行業金融機構抵御房地產市場波動的能力,防范金融體系房地產貸款過度集中帶來的潛在系統性金融風險,提高銀行業金融機構穩健性,人民銀行、銀保監會決定建立銀行業金融機構房地產貸款集中度管理制度,于2020年12月31日發布《通知》。《通知》綜合考慮銀行業金融機構的資產規模、機構類型等因素,分檔設置房地產貸款余額占比和個人住房貸款余額占比兩個上限(見附錄一)。為保障金融系統穩定性,監管層根據超標程度分別設置了2年或4年的調整過渡期,即銀行業金融機構房地產貸款占比、個人住房貸款占比超出管理要求2個百分點以內的,業務調整過渡期為自本通知實施之日起2年;超出2個百分點及以上的,業務調整過渡期為自本通知實施之日起4年。

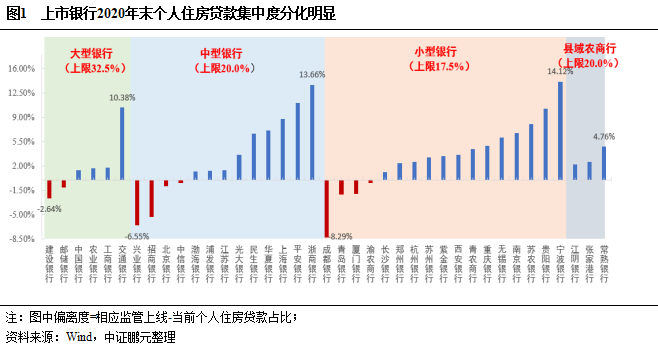

銀行房地產貸款集中度指標超標程度分化嚴重,部分銀行未來整改壓力較大

以2020年之前上市的39家上市銀行為樣本,截至2020年末,有14家銀行存在房地產貸款集中度指標超標情形,其中有6家銀行房地產貸款占比和個人住房貸款占比均超標,股份制銀行和城商行超標壓力較為明顯。具體來看,房地產貸款集中度方面,房地產貸款占比超標的銀行有10家,其中4家為中型銀行、6家為小型銀行,成都銀行和青島銀行超標較為明顯,分別超出限額12.14 pct和7.27pct,交通銀行、寧波銀行和無錫銀行等銀行房地產貸款占比較低,距監管上限較遠。個人住房貸款集中度方面,個人住房貸款占比超標的銀行有10家,其中興業銀行和成都銀行超標較為明顯,分別超出限額6.55pct和8.29pct;未超標銀行中,交通銀行、寧波銀行和浙商銀行等銀行個人住房貸款占比距監管上限較遠,在個人貸款業務方面有著較大的彈性空間。從上市銀行2020年末個人住房貸款集中度來看,銀行房地產貸款集中度指標超標程度分化嚴重,部分中型和小型銀行未來整改壓力較大。

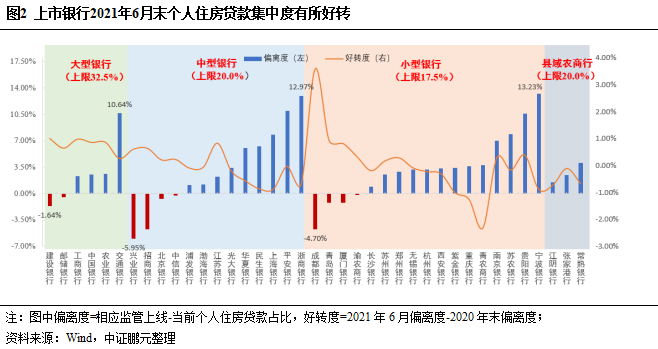

房地產貸款集中度監管政策實施較為有效,商業銀行集中度超標情況有所好轉,信貸結構有所優化

自2020年末房地產貸款集中度管理制度實施以來,截至2021年6月末,商業銀行集中度超標情況整體有所好轉。原39家上市銀行中有28家銀行房地產貸款集中度指標出現一定程度下降,其中超標銀行個數從2020年末的14家降至13家,平均房地產貸款占比下降0.46個百分點,個貸占比超標較為明顯的部分銀行均出現明顯好轉,個貸占比從2020年末的26.55%、25.35%、25.79%降至25.95%、24.71%、22.20%,分別下降0.61pct、0.64pct、3.60pct。

從商業銀行信貸結構變化情況來看,由于信用卡信貸增量相對穩定,其他零售類貸款占比較小,在國家大力支持普惠金融政策背景下,房地產貸款的壓降帶來的信貸資源一部分由小微企業貸款承接,一部分轉向非地產行業對公貸款。2021年6月末,13家超標銀行小微貸款平均占比上升0.30個百分點至7.99%,對公貸款其他行業占比上升0.50個百分點至48.59%。整體來看,銀行的信貸資金更多投向小微和非房地產領域,信貸結構更加均衡。

部分銀行對公房地產貸款風險暴露,資產質量有所下行,個人住房貸款質量較為優異

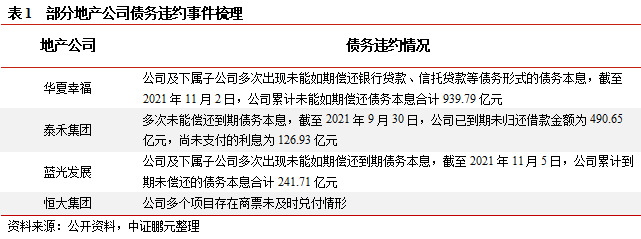

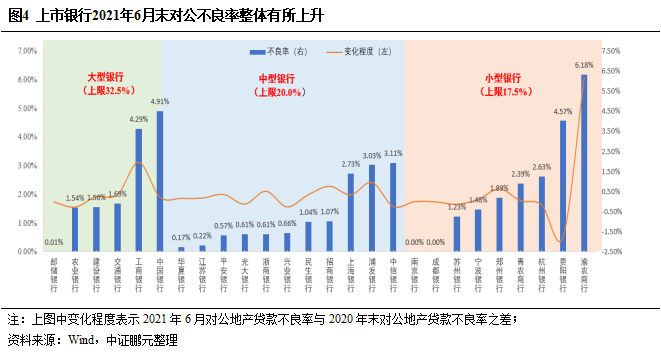

房地產貸款集中度監管政策發布半年以來,銀行業對公房地產貸款整體不良率有所上升。2021年上半年,銀行業房地產貸款集中度監管要求的落實執行,以及信托公司融資類產品規模的壓降,使得部分高負債激進型房地產公司融資壓力明顯增加,流動性出現緊張,公開市場中涉及房地產企業的債務違約頻繁發生。部分陷入公開債務違約的房地產公司現金流承壓,波及銀行貸款本息償還(諸如華夏幸福、藍光發展等大型房地產公司)。同時從貸后管理的角度,銀行也會主動將有潛在風險的房地產公司貸款納入關注類或不良貸款的口徑,故而不良貸款率一次性提升幅度較大。

從有完整可比數據的26 家上市銀行來看,國有六大行2021年6月末平均對公房地產貸款不良率為3.04%,較 2020年末上升0.49個百分點,主要受工商銀行房地產不良率大幅上升1.97個百分點至 4.29%的影響;股份制銀行2021年6月末平均對公房地產貸款不良率為1.32%,較2020年末提升0.3個百分點,部分區域中小型銀行地產不良率上升較快,如渝農商行地產不良率大幅提升至6.18%,主要由于個別房地產企業因流動資金緊張,在建項目發生停工所致。

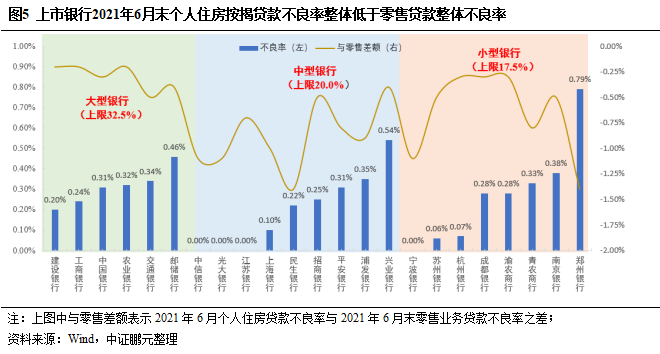

個人住房按揭貸款資產質量方面,上市銀行個人住房貸款不良率低位穩步下行,顯著低于零售貸款整體不良率。從有完整可比數據的26 家上市銀行來看,國有六大行2021年6月末個人住房按揭不良率為0.28%,較2020年末下行2bp;股份制銀行住房按揭不良率為0.24%,較2020年末下行1bp;區域性城農商行除鄭州銀行上行27bps較為明顯外,其余均保持低位。整體來看,政策發布半年以來上市銀行個人住房貸款不良率變化不大。另一方面,上市銀行個人住房貸款不良率整體處于低位運行,顯著低于零售貸款整體不良率,整體資產質量較高。

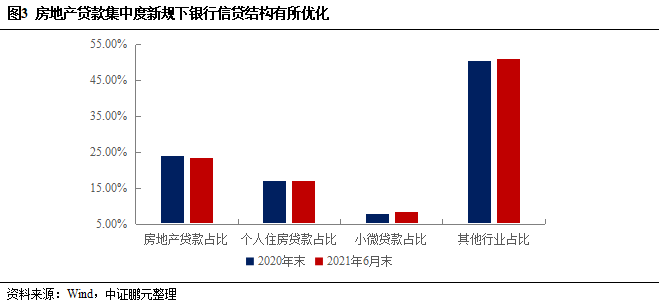

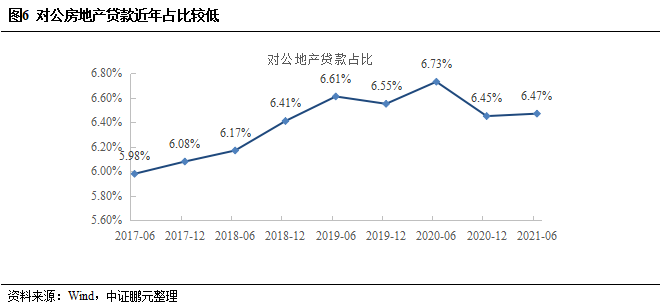

對公房地產貸款占比較為有限,房地產貸款集中度監管政策對銀行業未來總體資產質量的影響可控

總體來看,房地產貸款集中度監管政策對銀行業資產質量的影響有限。盡管近期部分房企出現違約,對公房地產貸款資產質量有所惡化,加大了市場對銀行資產質量擔憂,但對公房地產貸款總量占比較低,截至2021年6月末,39家上市銀行對公房地產貸款占比僅為6.47%,個人住房按揭貸款占比為17.03%,且由于個人住房貸款的資產質量仍然比較優異,我們認為房地產貸款集中度監管要求帶來的房地產市場融資環境變化對商業銀行的資產質量影響整體較為有限。從影響彈性角度,我們假設如果下半年樣本銀行的房地產對公不良貸款總金額進一步增長50%,同時保守假設2021年末貸款總額相較6月末僅增長3%,則對銀行業整體不良率的邊際提高幅度僅1BP;即便極端假設下,房地產對公不良貸款總金額翻倍,整體不良率的邊際提高幅度也只6BP。整體來看,我們認為房地產貸款集中度監管政策對銀行業總體資產質量的影響相對可控。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!