聯合資信

聯合資信 作者:結構融資部

來源:聯合資信(ID:lianheratings)

2020年第一季度,新冠疫情全國范圍內大規模爆發,全國多地采取公共場所禁止聚集、多種公共交通停運、暫停各級酒店開放營業等措施,使得酒店業進入寒冬;隨著全國范圍內疫情的控制,第三季度酒店業逐漸回溫;而2020年第四季度開始,少數地區零散發生區域性疫情,迫使疫區酒店業恢復腳步放緩。本文通過劃分不同等級(一二三線)、區域、城市類型(商務/旅游)及疫情爆發程度不同的部分城市等對2020年前三季度酒店業運營情況進行分析,對未來酒店業的發展情況進行展望,并探討疫情對酒店類證券化項目的影響。

根據Wind數據顯示,2020年第一季度,全國星級飯店平均入住率同比下滑26.09個百分點降至22.83%;得益于高端酒店傾向維持平均房價的對策,全國星級飯店平均房價同比小幅下滑6.95%;盡管各地酒店紛紛找尋疫情時代的新出路,推出優惠包月自助餐、餐飲外賣等服務,但仍無法躲避營業收入的斷崖式下跌,2020年第一季度全國星級飯店營業收入勉強達到上年同期的40%。2020年第一季度尾聲,新冠疫情應對模式逐漸步入常態,除個別受疫情影響嚴重的地區,各地工作生活基本恢復正常秩序。根據STR數據顯示,隨著多地新冠病例人數的清零,中國大陸酒店客房需求自2020年3月起觸底回升。2020年第二季度,各星級飯店為提升入住率,主動采取下調房價的方式吸引客源,尤其是中高端酒店房價下調幅度較大,致使當季成為疫情以來平均房價同比降幅最大的時段,較上年同期整體下降17.80%[1];平均入住率雖環比提升10.25個百分點至33.08%,但同比仍下降了23.82個百分點,酒店業的復蘇滯后于疫情的防控進度及整體經濟的回暖。同時,2020年上半年疫情的外力沖擊加劇了酒店業的洗牌和淘汰,截至2020年6月底,全國星級飯店數量同比減少28.42%,停業酒店數量與星級檔次呈反比趨勢,四五星級飯店數量同比下降更少,高端酒店抵抗突發事件的屏障能力突顯;2020年第二季度全國星級飯店營業收入同比下降56.66%,尚未看到恢復態勢。進入2020年第三季度后,全國疫情管控已取得階段性的穩定成果,商務出行與旅游出行需求持續穩定上升,全國星級飯店平均入住率與平均房價環比均向上反彈。2020年第三季度,全國星級飯店營業收入環比大幅增長68.94%,基本達到上年同期的3/4,考慮到星級飯店數量的同比下降,現有星級飯店營業收入實際恢復情況優于上述情況。

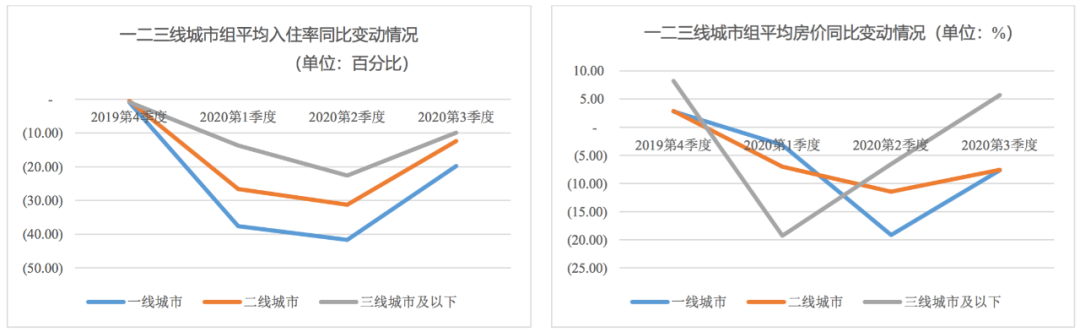

1、不同城市組酒店業運營差異

一二線城市酒店受全球疫情影響更大、政府管控政策更嚴,恢復相對較慢;2020年第三季度商務出行逐漸恢復,經濟實力較好或發展迅速的省份酒店業恢復較好,其中東南沿海部分對外依賴程度較高的城市受海外疫情影響恢復稍慢,經濟增速較緩的地區酒店業恢復較弱。

從不同等級城市組看,一二三線城市組酒店業在上半年均受疫情影響嚴重,三季度均有所好轉,但不同等級城市組恢復情況有所不同。其中,一二季度房價和入住率下跌幅度從小到大為三線城市組、二線城市組和一線城市組,三線城市組酒店業受損相對較小;而三季度酒店業恢復程度由好到弱同為三線城市組、二線城市組和一線城市組。整體看,三線城市酒店業受疫情影響相對較小、恢復較快;而一二線城市酒店客源因全球疫情影響海外客源大幅減少并尚未完全恢復,且一二線城市管控更嚴,酒店業恢復程度較慢。

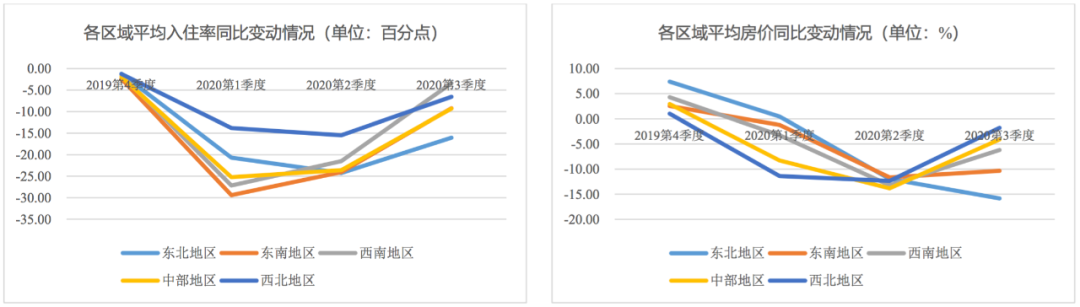

從區域看,臨近省份受疫情影響程度大體相同,將全國分為東北、東南、西南、西北和中部共五個區域選取了五組標的省份,一二季度各區域酒店業均受疫情影響較大,自三季度起,酒店業雖陸續開始復蘇但各區域恢復情況受當地經濟影響有所差異:2020年發展較快的中部地區、西北地區和西南地區酒店業恢復較好,其中近年來GDP增速最快的西北地區酒店業恢復程度好;東南地區因部分沿海城市對外貿易往來較多、海外疫情未有好轉,致使當地酒店業恢復弱于中部地區和西南地區;東北地區近年來GDP增長較慢,當地酒店業恢復程度弱。整體看,第三季度國內因疫情得到控制商務出行逐漸恢復,使得經濟發展較快區域的酒店經營向好,部分對外依賴程度較高的城市或地區的酒店業恢復情況較弱,但所受影響有限。

2、商務城市與旅游城市酒店業運營差異

商務型城市酒店業在第三季度表現出明顯好轉,整體較全國平均恢復程度差別不大;旅游型城市酒店業經營情況分化更加嚴重,交通便利、旅游業發展成熟的城市恢復情況好于全國平均恢復水平,反之恢復情況低于全國平均恢復水平。

為更細致地區分不同類型地區酒店業的恢復情況,我們將地區大致劃分為商務型城市和旅游型城市,并各自選取4個城市作為參照依據。商務型城市選取了深圳、廣州、杭州和鄭州,旅游型城市則選取三亞、昆明、黃山和桂林作為研究對象。根據Wind數據顯示,深圳、廣州、杭州和鄭州星級飯店的平均入住率在2020年上半年均同比大幅下降,且降幅超過全國同期平均水平;平均房價方面,2020年上半年深圳、杭州酒店業平均房價出現同比下跌,但跌幅有限,均在10.00%以內;廣州酒店業平均房價第一季度基本保持穩定,但第二季度同比大幅下降30.00%;鄭州在疫情期間表現最好,平均房價不降反升,第二季度平均房價同比上升超過20.00%。進入2020年第三季度后,以上4個商務城市星級飯店平均入住率均有明顯好轉,雖然城市之間恢復程度仍有差異,但整體較全國平均恢復程度差別不大。平均房價方面,深圳、廣州和杭州星級飯店平均房價基本恢復上年同期水平,鄭州星級飯店平均房價則同比上升24.65%。相較于商務型城市,旅游型城市酒店業經營情況分化更加嚴重。旅游型城市由于地理位置、基礎設施完善度等差別較大,受到疫情影響后交通恢復程度大不相同。旅游業發展較成熟、具有頂級熱門度的旅游城市如三亞、昆明,其交通可輻射全國范圍,機場航班起降架次在2020年第一季度的驟降后穩步回升,與之聯動的酒店業在上半年遭受疫情重創后,也已于第三季度迅速反彈,2020年第三季度平均入住率較上年同期恢復情況好于全國平均恢復水平,平均房價同比均上漲超過20.00%。同樣作為旅游型城市,但通行方式受影響較大的城市如黃山、桂林,酒店業在第三季度雖也有一定程度的回暖,但恢復情況遠不及三亞、昆明。對全國旅游客源而言,黃山、桂林通行方式所需中轉交通工具種類更多、耗時更久,與疫情防控原則相悖,加之航空業調整各地航班架次后桂林機場航班起降架次各季度同比明顯減少,交通出行的便利度對游客選擇旅游目的地的影響程度大幅上升。2020年第三季度,黃山、桂林星級飯店平均入住率同比均仍下降20個百分點,平均房價同比均下降超8.00個百分點,兩項指標都在全國平均恢復水平之下。

3、重點城市酒店業運營差異

自2020年第三季度起全國性疫情重災區酒店業已恢復至同等級城市水平;區域性疫情一般持續1~2個月,持續時間較短,較全國性疫情對酒店業沖擊更小;局部疫情對不同經濟實力城市影響程度無明顯差異。

考慮到不同城市受疫情影響程度不同,本文選取幾個典型區域性疫情的城市(北京、武漢、青島、宜昌)并參照同等級的城市組[2]進行分析。

武漢、宜昌

武漢、宜昌均位于湖北省,2019年12月武漢自海鮮市場爆發疫情并迅速蔓延湖北省,成為疫情重災區,當地政府于1月底至4月初實行封城、人員流動管控,對當地酒店運營的影響很大。從營業總收入看,2020年前三季度武漢酒店營業總收入較同期大幅下降約40%~72%,宜昌下降約17%~51%,兩個城市第二季度下降明顯,第三季度宜昌地區酒店行業恢復好于武漢地區酒店行業;橫向比較,武漢、宜昌第二季度遠不及同等級城市,但于第三季度恢復至同等級城市組平均水準。平均房價方面,武漢、宜昌地區酒店平均房價除第二季度下降10%左右其他季度變動較小;入住率方面,武漢入住率變動顯著于宜昌,武漢第二季度酒店入住率較去年同期大幅減少45.05個百分點,同時期宜昌地區酒店入住率僅下降26.57個百分點,三季度武漢酒店入住率較去年同期減少17.45個百分點,同時期宜昌地區酒店入住率已恢復至去年同期。整體看,在全國性疫情嚴重地區酒店行業2020年上半年受損嚴重,但三季度恢復至同等級城市水準;同時,經濟實力較弱地區酒店業恢復快于經濟實力強地區。經濟實力好的地區對外經濟貿易往來頻繁、進出入境客流量更大,而第三季度全球疫情發展仍在加速,各國對出入境實施管控、地區間經濟往來大幅縮減,經濟實力較強的地區恢復至疫情前水平速度放緩。

北京、大連

2020年6月中旬起北京自新發地為傳染源發生多起感染病例,并于當年8月初疫情結束,疫情共持續近兩個月;2020年7月,大連因生鮮冷鏈產品突發局部性疫情,并于8月底疫情得以控制,兩地突發疫情時間較為接近。疫情期間,兩地政府對進出入實行嚴格管控,出入境人數大幅減少,對當地酒店經營情況造成重要影響。從營業總收入看,2020年前三季度北京酒店營業總收入較同期大幅下降約51%~68%,大連下降約38%~73%,兩個城市第二季度下降明顯,第三季度雖受區域性疫情影響但酒店業仍整體回暖,區域性疫情影響小于全國性疫情影響,區域性疫情持續時間短、管控手段更加靈活,對區域內經濟影響較小、更易恢復,對當地酒店業沖擊更小。平均房價方面,北京地區平均房價除了第二季度外較去年同期變動較小,大連第二三季度平均房價下降顯著;入住率方面,北京和大連均較去年同期明顯下降,兩地入住率下降程度接近。兩地分別橫向比較,北京地區和一線城市組相比,平均房價基本持平但受6~8月區域性疫情影響,第三季度酒店總營業收入和入住率明顯較低,故第三季度北京酒店業有所恢復但仍低于一線城市組平均水準,且自新發地疫情后北京突發多輪區域性疫情,不利于當地酒店業的恢復;大連地區和二線城市組相比,大連地區酒店業三季度影響最大,三季度經營情況有所好轉但低于同類型城市平均水準。同時,局部疫情對不同經濟實力城市影響程度差異較小,但由于一線城市經濟對外依賴度高、疫情管控更嚴格,一線城市組酒店恢復較慢,故第三季度大連與同城市組酒店各指標差異高于北京與同城市組酒店各指標差異。

結合2020年前三季度酒店運營情況和近期新冠疫情動態,我們認為疫情對酒店業未來發展或有如下影響:

2021年酒店業整體經營情況好于2020年

2020年初全國突發疫情,自2003年非典疫情后全國未發生特別重大公共衛生事件,各地對本次疫情應對反應較慢、對新冠病毒認識欠缺,且突發時間在春運期間,各地防控措施不足;但自2020年下半年以來,各地政府已有充足的認識和應對手段,突發疫情僅限于局部地區且持續時間維持在1~2個月,局部疫情對當地酒店業影響小于全國性疫情影響,故預測2021年酒店業整體受疫情影響程度小于2020年,未來發展趨勢向好。同時,自2020年第三季度,全國范圍內酒店業回暖,酒店毛現金流較2019年同期平均跌幅已在15%以內,第三季度后隨著國民經濟穩定恢復,預測2021年酒店毛現金流收入跌幅可恢復至疫情前15%以內。

新冠疫情將持續影響酒店2021年第一季度的運營收入,尤需關注冬季熱門旅游城市酒店運營情況

由于新冠病毒畏熱不畏冷,進入冬季后部分地區疫情有所反彈,2021年1月后已有多個地區再次封城和人員流動管控,就2020年防控經驗來看,嚴格管控一般至少持續1個月;而2021年春節期間鼓勵就地過年、減少人口流動,預計春節期間酒店業小高峰受冷,原第一季度酒店運營周期的小高峰或將不出現,三亞、哈爾濱、廈門等冬季旅游熱門城市酒店運營情況受疫情影響尤甚。

局部地區疫情防控依賴當地防控措施,應關注單體酒店所在地日常防控情況

2020年下半年,多地突發疫情,但自疫情傳播軌跡看各地在疫情防控措施有所差異,部分重點城市采用重點行業定期檢測、出入境常規檢測等措施,首例病例在未發病前均已發現(如北京、上海等),疫情控制迅速結束較快;而經濟基礎較弱的地區,受檢測能力限制、當地人員防控意識不足等影響,首例病例發現較晚且發現前已傳播較長一段時間,局部疫情對當地影響時間較長,影響該區域人員流動、經濟消費狀況,進而影響當地酒店日常運營,故應對單體酒店所在地日常防控措施持續關注。

疫情或長期存在對酒店業產生持續性影響

目前國內疫情能夠得到有效控制,但全球疫情仍在蔓延,而在全球化的背景下,中國無法獨善其身。各國逐漸推出疫苗,但疫苗的長期效果需未來較長時間檢驗,同時全球出現多例病毒變異毒株,毒株突變弱化了疫苗的效果并提升了病毒的傳染性,難以預測疫情結束時間。在上述情況下,人類出行、娛樂活動將有所減少,與出行人次、娛樂活動密不可分的酒店業將受直接影響,且影響將隨疫情常態化而持續存在。

2020年第三季度酒店類資產現金流回升明顯,局部疫情對當地酒店業的影響小于全國性疫情對酒店業的影響,整體看優先級資產支持證券預期支出對增信主體的依賴程度下降

依經驗判斷,酒店類資產支持證券涉及的標的物業凈現金流對資產支持證券支出的覆蓋倍數多為1.3倍左右,即在各歸集期實現現金流相較當期預測現金流的跌幅不高于23%的情況下,標的物業凈現金流可以覆蓋優先級資產支持證券支出。考慮到預測未來現金流時基本預測為上升趨勢,酒店類資產支持證券標的物業2020年各季度的預測凈現金流普遍高于2019年各季度實際凈現金流,因此2020年前兩季度酒店類標的物業實際凈現金流較當期預測跌幅普遍遠大于23%,資金缺口較大,需要依賴于增信機構的流動性支持。2020年第三季度,全國酒店業迅速回暖,扣除數量因素后,現有酒店毛現金流較2019年同期平均跌幅已在15%以內,雖然疫情防控增加了運營成本,酒店凈現金流跌幅大概率高于毛現金流跌幅,但相比前兩季度凈現金流仍有大幅回升,較第三季度預測凈現金流跌幅迅速縮小,酒店類資產支持證券支出向標的物業現金流回歸;未來仍有局部疫情爆發風險,但其影響小于全國性疫情影響,預計未來酒店類資產支持證券對增信主體流動性支持的依賴程度較2020年上半年有所下降。

新冠疫情或將持續拉低酒店類資產近兩年第一季度的預測現金流

對酒店類資產支持證券來說,考慮到未來一段時期內或與新冠疫情持續共存,且第一季度較易出現局部疫情突發,酒店業現金流受影響最大,由于反彈地區不可預測,從評級角度出發,或將在現金流壓力調整部分考慮拉低酒店類資產支持證券近兩年第一季度的預測現金流。

重點關注標的物業位于口岸類、往年境外客源較多的一二線城市及通行方式受影響較大旅游城市的酒店類資產支持證券未來基礎資產的現金流實現情況

從地域來看,所處地位于近幾年經濟發展較快地區的酒店在第三季度恢復較好,位于部分東南沿海對外依賴程度較高地區的酒店恢復情況稍弱,但所受影響有限。三線城市酒店受疫情影響相對較小、恢復較快;而一二線城市酒店客源因全球疫情影響,海外客源大幅減少并尚未完全恢復,同時受一二線城市管控措施更嚴限制,酒店業恢復較弱。從功能來看,商務型城市酒店業恢復明顯,旅游型城市呈現剪刀差的恢復情況。建議后續重點關注標的物業位于口岸類、往年境外客源較多的一二線城市及通行方式受影響較大旅游城市的酒店類資產支持證券未來基礎資產的現金流實現情況。

[1]數據來源:Wind,下同。

[2]分為一線城市組、二線城市組和三線及以下城市組。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!