地產三哥

地產三哥 作者:地產三哥

來源:地產三哥(ID:dichansange)

引言

近日境外傳言,市場監管部門對貝殼找房進行反壟斷調查,貝殼迅速辟謠。

按照市場總局的處罰標準,第一、是否處于市場支配地位;第二、是否濫用。

按照上述標準,我們深度分析貝殼和房地產中介市場。

本文主要探討各家的市場地位和商業模型。

一、各公司的市場占有率

房地產中介,分為新房和二手房和租賃。本文只看新房和二手房交易。

2020年,全國新房銷售額17.36萬億(國家統計局),全國二手房銷售額7.3萬億(貝殼研究院)。

2020年,貝殼找房新房交易額1.383萬億,市場占有率7.97%;二手房交易額1.94萬億,市場占有率26.6%。

新房和二手房總的來看,貝殼的市場占有率13.5%。

交易額排名第二的是中原地產,2020年度GTV為9796億元,但是中原集團的1/3的傭金收入來自于香港市場。

因為中原集團沒有上市,公開披露的信息較少,其中內地的交易量、新房和二手房的占比不清楚。總的來看,考慮到香港的交易額,中原地產的市占率3%-4%。

(部分新房代理通過經紀交易,故份額有重合部分)

我愛我家、易居、世聯行的排名緊跟其后:

我愛我家側重于基于自營的二手房交易,也參與新房銷售。我愛我家的GTV約4000億元左右,二手房和新房產生的收入為52億:17億。

易居和世聯行側重于與開發商新房代理的合作。2020年度,易居GTV為5134億元,其中新房代理交易額4056億元;世聯行新房代理成交3843億元。

安居客側重于提供針對經紀品牌和經紀人在線營銷服務。

2020年12月,安居客收購了愛房,從事新房代理業務,2020年度新房的GTV為653億元。

安居客的流量加持下,2020年在線營銷服務收入78億元,主要來自于:就二手房為房產經紀品牌及經紀人提供營銷服務,以及為房地產開發商的新房提供廣告及促銷服務,因招股書中二手房交易額未見統計,故顯示為零。

同樣以線上市場為主的房多多,2020年度產生傭金收入的GMV為916億元。

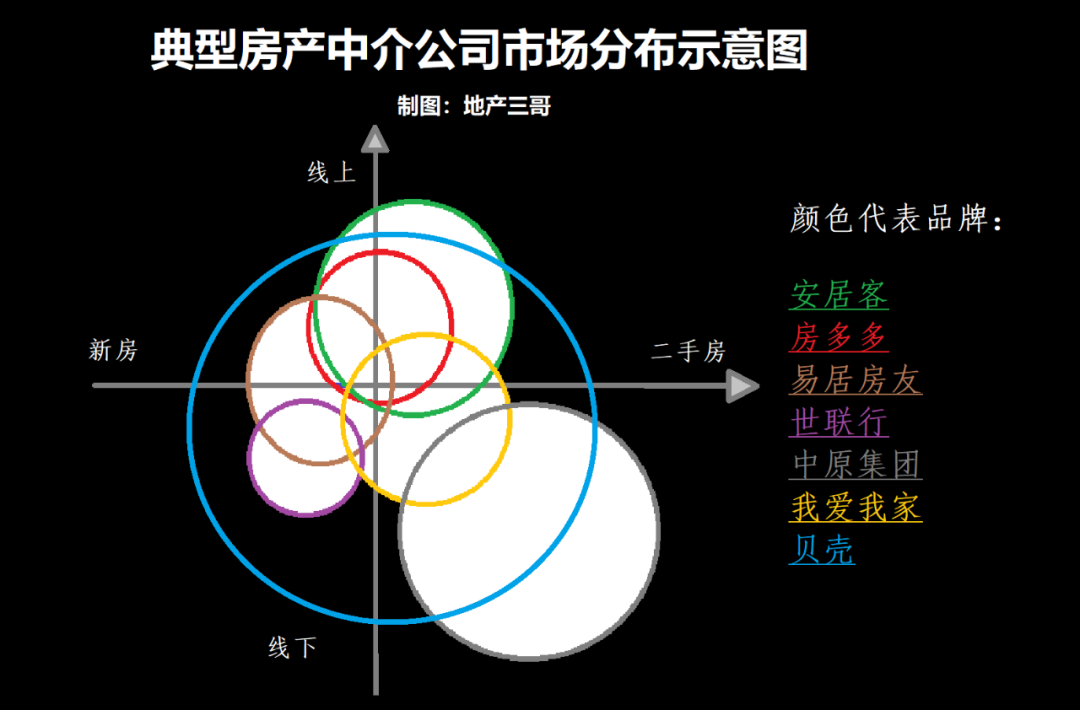

如果按照線上、線下、新房、二手房對房產中介市場進行坐標細分,那么各家品牌的示意圖大致如下:

(示意圖:只表示大概市場定位,不代表市場份額)

二、房產經紀的商業模式:交易型與平臺型

在安居客的商業模型中,在2020年12月份并購愛房之前,其收入來源主要是為經紀品牌和經紀人提供營銷服務,為開發商提供廣告及促銷服務。

并購“愛房”之前,安居客沒有傭金收入。

這種商業模式類似于平臺型商業模式,如果打個比方,類似于不參與交易的淘寶。

在安居客2020年2月份依托收購愛房進軍一手房代理的同時,2020年11月19日中原地產和房多多舉辦戰略合作會,中原地產(中國內地)主席黎明楷直言,中原集團從直營起家,太過于重視利潤,而不像其他品牌一樣先做規模和GMV。

直到2018年6月,中原地產推出“原萃”,這是中原集團的加盟平臺,定位“服務提供商”,提供顧問服務。2019年3月,在原萃之下,中原集團又推出加盟品牌“幾畝置業”。

在這之前,中原地產只有直營的傭金收入。

如果打個比方,中原地產類似于自營的京東。

包括2018年4月貝殼平臺出現之前的鏈家,其商業模式和中原地產類似。直營,獲取傭金收入。

2018年之前,這是行業的兩種截然不同的商業模式:一種是服務平臺,一種是直營交易。

2014-2015年,房地產中介的O2O模式興起,兩種商業模式在互聯網和資本介入下,試圖往一起融合,但最終還是折戟,代表性的是愛屋吉屋和房天下。

曾被譽為房產圈的黃埔軍校的搜房網轉型為房天下之后,在2014年從服務轉型介入新房、二手房交易,最終沒能勝出,一些原來搜房在地區市場的總經理出走并帶走大量經紀團,房天下也傷了元氣,重回互聯網媒體電商,截止今日,房天下尚未提交2020年度報告。

但是,這條路貝殼走通了。

2018年4月,貝殼找房成立,在大量的收購了一些區域性的強勢經紀品牌之后,以鏈家和德祐為基礎,貝殼平臺成為自營和第三方的共同平臺。

如果打個比方,貝殼類似現在的京東,既有自營,就是鏈家,也有第三方商家。

顯然,從貝殼的現狀、安居客并購一手代理的愛房、中原地產與房多多合作深度介入房地產中介的服務和加盟來看,房地產中介的全產業鏈的進化方向是大趨勢。

貝殼成功的案例在前,交易型和平臺型商業模式相互融合的趨勢不可避免。

規模之外,再從費率角度做一個橫向對比。

三、各家公司新房、二手房的中介費率比較

很早之前,施永青說過,房地產中介費率是買家1%,賣家1%,加起來2%。但是在前些年房價持續上行的賣方市場,這個2%的中介費率一般都是加在房價里面,由買家出。

房產交易的傭金費率一般在2%左右。

先來看二手房經紀業務:

我愛我家、中原集團等未公開新房和二手房具體的交易量,我們僅能推斷其整體的收費率:

再來看,鏈家二手房中介費率:

從二手房中介費率來看,鏈家高于其他品牌。

2020年度貝殼平臺上,除了鏈家完成10119億元二手房交易額之外,其他品牌完成的二手房交易額為9281億元。

對這一部分交易額產生的貝殼平臺收入,不包括其他品牌通過二手房交易產生的傭金,而只“包括平臺服務、特許經營服務和其他增值服務的凈收入。”在這里,貝殼是作為一個平臺提供房源、客戶、技術服務等產生的收入。

2019-2020年,貝殼平臺對其他經紀品牌二手房交易額收取的服務費率0.34%、0.32%。

如果照此計算,安居客2020年度提供的營銷服務收入78億元,對應撮合的交易額可能也接近2-3萬億元。

但是安居客沒有線下門店。

貝殼給第三方的服務,看似只是從房產經紀市場的營銷和技術服務市場切走了一塊蛋糕,這塊蛋糕只有30億元,很小。

但其對線下經紀品牌和經紀人的影響和管控,才是讓競爭對手必須要組織“反貝殼聯盟”的直接原因,尤其是在新房經紀業務勃發的2018年之后。

新房代理來看,以易居和世聯行的數據:費率約為0.78%。

從貝殼的新房費率來看:

代理費率0.78%和正常2.0%的傭金費率加在一起,這個數字和貝殼的新房傭金費率接近。

從費率上看,貝殼的新房經紀業務正在搶占早先的新房代理渠道,直接的利益相關方是易居、世聯行等新房代理商。

從成交額上看,貝殼上第三方新房經紀業務從2018-2020年貢獻的交易額是1384億元、5458億元、11063億元,三年九倍的增速,貝殼迅速搶占了新房經紀的市場份額,直接的利益相關方是中原地產、我愛我家等線下二手房經紀商。

此外,強有力渠道也讓貝殼對房地產開發商形成了更強的話語權,尤其是中小開發商,所以才有了2019年“挾渠道以令開發商”的事情。

四、商業模型的博弈與融合:交易型與平臺型

從房產經紀產業鏈來看,房產中介行業可以獲取的收入包括:

1、交易前的引流到營銷、技術等服務收入;

2、交易中的傭金收入;

3、交易后的金融裝修等服務收入。

從交易標的來看,從一手房、二手房。最終的標的是房子。

從交易上下游來看,一手房交易上游面向開發商,下游是購房者。二手房面向交易雙方,他們都可能是一手房的購房者。上下游都繞不開的環節是經紀人。

房子和經紀人是整個行業中最底層的關鍵詞。

左暉之所以能被別人記住,是因為他開拓了行業標準,這個標準是真房源和基于ACN的經紀人利益分配機制的率先推出。

鏈家之所以在房地產中介擴張中能夠勝出,也是因為直營的鏈家逐步解決了這兩個問題,從而能夠在平臺上復制。

常識來說,這種高標準的服務、強管控的流程,意味著更高的運營成本,所以鏈家的傭金費率也必須高。

因此,對于貝殼的商業模式,2017年之前穩居行業第一把交椅的中原地產的大佬施永青在2018年貝殼成立的時候評價過,“貝殼這個故事不好講”。

2017年是新房代理商世聯行的巔峰,2018年開始,新房慢慢也不好賣了,新房經紀市場勃發,生逢其時的貝殼把鏈家的自營交易和服務平臺融合,手握經紀人的貝殼自然享受到這一波紅利,強化了標準和規模兩個門檻。

利益面前,競爭博弈,進化趨同。

安居客收購愛房做新房交易;

線下的中原和線上的房多多合作;

4月28日,易居增發新股,周忻、阿里巴巴、云鋒基金分別認購10億、9.9億、5億港幣,同時向阿里巴巴增發股票18.6億元的形式收購阿里持有的天貓好房85%的股權。

所有的動作都是融合,把平臺和交易融合。

如何更好的融合平臺和交易?

雖然貝殼的成功案例在前,但在友商看來,貝殼對加盟經紀商的“強管控”是個缺點。

在安居客的4月8日的招股書中:

“艾瑞咨詢于2021年展開的調查顯示,大部分經紀品牌和開發商在選擇房產信息和交易服務平臺作為其合作伙伴時,將開放性作為主要因素。

? 59%經紀品牌與房產服務平臺合作時,傾向于保留其業務運營控制權;及

? 94%開發商希望在新房交易平臺行業有更多競爭和選擇。”

這只是姚勁波朋友圈反壟斷的另一個版本。

安居客的招股書是4月8日遞交給香港聯交所的。

在易居房友的網站上也有更細致的表述:“不占用門店現金流的產品、脫離強管控”。

五、后左暉時代:更寬廣、更激烈的賽道

房地產開發行業融資快速收緊,開發商只能加快銷售。

房地產市場正快速的從賣方市場向買方市場切換,房子越不好賣,渠道的作用也就越大,渠道的費率和交易額都會增加。

大的開發商開始加強銷售體系建設或者自建渠道。

萬科的市場營銷與銷售人員從2018年的1140人增加到6155人;

恒大房車寶集團近期向同策咨詢派駐管理層人員,同策是一家以新房策劃代理業務為主的公司。房車寶由恒大與全國152家中介機構在2020年下半年重組成立,2020年GTV1.2萬億。

原先的平臺、經紀商、代理商紛紛開始轉型融合:

安居客切入新房;線下的中原集團和線上的房多多合作;

易居100%控股的天貓好房的目標是三年做到500億元的營收,按照2.5%的綜合費率,平臺的GTV要達到2萬億。

互聯網+經紀人、新房+二手房、自營+平臺,是房地產經紀行業的關鍵詞。目前市場上,把這六個關鍵詞組合的最好的是貝殼,這中間的根本原因是分利,貝殼的經紀人的利益鏈接做得更好。

當開發商、經紀商、代理商的商業模型經過博弈,進化趨同后,尤其是當房地產交易的流動性受到監管壓力時,貝殼的機會和挑戰無疑比之前更大。

貝殼的商業模式走通之后,施永青公開表示:“他們現在很成功,我不會否認事實的。”

左暉去世之后,作為前輩的施永青評價也很高:

“左暉是一個值得敬佩的人,他推動了行業的進步......,他是一個有理想的人。”

遺憾的是,左暉不能帶領貝殼在下一步更激烈的競爭中搏殺了。

(本文完)

參考資料:

貝殼、房多多、房天下、我愛我、世聯行2020年報,安居客招股書,中原集團官網。

一家之言,掛一漏萬。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 貝殼、安居客、中原等的市場地位與商業模式