中證鵬元評級

中證鵬元評級 作者:劉一昊袁荃荃

來源:中證鵬元評級(ID:cspengyuan)

本文繼續(xù)從區(qū)域經(jīng)濟、產(chǎn)業(yè)結(jié)構(gòu)、財政實力、政府債務(wù)、城投公司五個角度介紹寧波市的區(qū)域特征,以供市場參考。

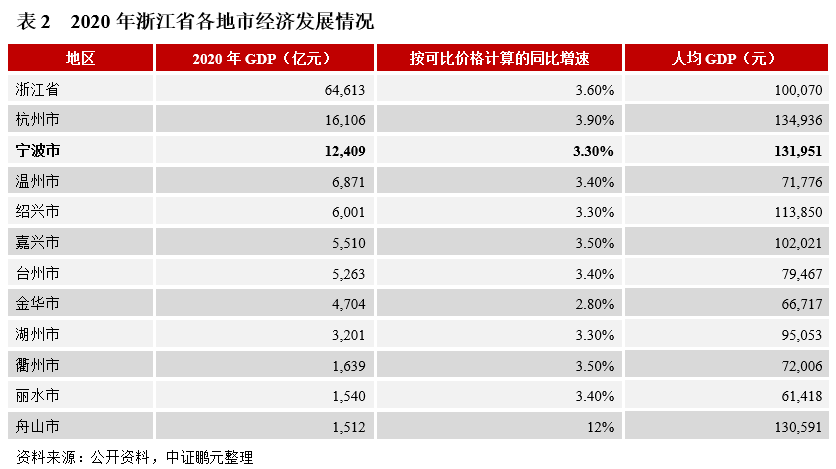

(1)區(qū)域經(jīng)濟:近三年寧波經(jīng)濟呈現(xiàn)出較強韌性,實現(xiàn)了穩(wěn)健增長。按常住人口計算,2020年寧波人均GDP為131,951元,為全國人均GDP的187.50%。

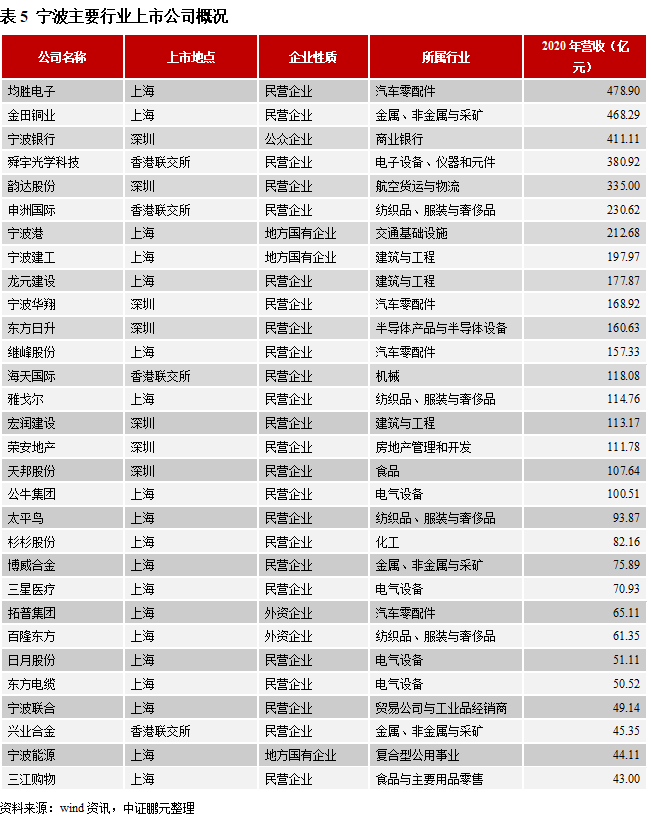

(2)產(chǎn)業(yè)結(jié)構(gòu):寧波市是典型的外向型民營經(jīng)濟驅(qū)動型城市, 以汽車制造、電氣機械和器材制造、化工、紡織等為支柱產(chǎn)業(yè);截至2021年10月末寧波市共有102家A股上市公司和12家香港上市公司,行業(yè)分布集中在汽車零部件、電氣設(shè)備、工業(yè)機械、化工、建筑業(yè)、家庭耐用消費品等。

(3)財政實力:近年來,寧波市財政收入穩(wěn)健增長,綜合財政實力在省內(nèi)僅次于杭州市。2020年,寧波出臺一系列助力復工復產(chǎn)政策以對沖疫情影響,其民營外向型經(jīng)濟實現(xiàn)較快復蘇,帶動稅收收入取得同比正增長,且稅收收入占比保持較高水平;2020年寧波樓市調(diào)控先揚后抑,但同時繼續(xù)放寬落戶條件,居民購房熱情高漲,全年商品房住宅量價齊升,土地出讓金同比大幅增長,較好緩解了疫情對政府性基金收入的拖累。

(4)政府債務(wù):截至2020年末,寧波市地方政府債務(wù)余額2,161.50億元。從償債能力和債務(wù)壓力來看,寧波市財政收入對地方政府債務(wù)余額的覆蓋程度較好,近三年的覆蓋比率均超過130%;地方政府債務(wù)余額/公共財政收入的比率處于適當水平,近三年的平均比率為134.94%,債務(wù)壓力一般。從融資空間來看,除寧波市級、寧海縣、象山縣外,市六區(qū)和兩個縣級市的政府債務(wù)余額均已逼近限額,高度依賴新增債務(wù)額度。

(5)城投公司:截至2021年10月末,寧波共有62家發(fā)債城投公司。AAA級主體共4家,AA+級共24家,AA級共32家;發(fā)債總體上較為活躍,目前存量債規(guī)模在50億元以上的有15家,存量債規(guī)模在10億元及以上的有37家;近幾年寧波市城投公司的新發(fā)債券規(guī)模均高于到期償債規(guī)模,凈融資呈擴大態(tài)勢。下一階段,寧波的區(qū)域經(jīng)濟財政實力有望進一步提升,其在債券市場上的活躍度還會繼續(xù)提升。

寧波位于寧紹平原東端,瀕臨東海,是全國南北航線的交匯點,東部沿海重要的水路樞紐之一,長三角南翼的經(jīng)濟中心,和深圳、青島、廈門、大連并列全國五個計劃單列市。本文將從區(qū)域經(jīng)濟、產(chǎn)業(yè)結(jié)構(gòu)、財政實力、政府債務(wù)、城投公司五個角度詳細介紹寧波市的區(qū)域特征,以供市場參考。

(1)行政區(qū)劃:寧波是副省級市,區(qū)域陸域總面積9,816平方公里,海岸線總長1,678公里。下轄6個區(qū)、2個縣,同時代管2個縣級市。2020年“七普”數(shù)據(jù)顯示,寧波市常住人口為940.43萬人,相較2010年增加179.86萬人,是浙江省人口第三大城市,次于杭州的1,193.60萬人和溫州的957.29萬人;同時,受益于發(fā)達的經(jīng)濟發(fā)展水平、旺盛的發(fā)展活力和友好的落戶政策,寧波近年來始終保持著較強的人口吸引力,2020年實現(xiàn)人口凈流入約86.2萬。

(2)經(jīng)濟水平:作為計劃單列市,寧波具有省級經(jīng)濟管理權(quán)限。2018-2020年,寧波市GDP分別是10,745.5億元、11,985.1億元和12,408.7億元,同比增速分別達到7.00%、6.80%和3.30%。2020年,寧波市GDP增速受疫情沖擊大幅放緩,但總體上寧波經(jīng)濟近三年呈現(xiàn)出較強韌性,實現(xiàn)了穩(wěn)健增長。從全國城市GDP排名來看,2020年寧波排名第12位,位次較2018年上升3位,在浙江僅次于省會杭州。按常住人口計算,2020年寧波人均GDP為131,951元,為全國人均GDP的187.50%。

(3)交通網(wǎng)絡(luò):港口方面,寧波舟山港擁有中國最多的大型、特大型深水泊位,是一個集內(nèi)河港、河口港和海港為一體的多功能、綜合性現(xiàn)代深水大港。2020年,寧波舟山港貨物吞吐量117,240萬噸,同比增長4.7%,位列全國第一,同時繼續(xù)保持全球第一;集裝箱吞吐量為2,872萬標箱,同比增速4.3%,位列全國第二(僅次于上海港),同時繼續(xù)位列全球第三。鐵路公路方面,寧波市有蕭甬鐵路和甬臺溫鐵路作為主干線,外連浙贛線、滬杭線,接通全國鐵路網(wǎng),并可通過杭州灣跨海大橋、杭甬高速通向上海、杭州,目前杭州灣跨海鐵路大橋已完成勘探工作,預計開通后可將兩地高鐵運行時間縮短至1小時以內(nèi)。航空方面,寧波有寧波櫟社國際機場,飛行區(qū)等級為4E,共有國內(nèi)外航線143條(國內(nèi)航線123條,其余為國際和地區(qū)航線),通航城市96個,受疫情影響,2020年機場完成旅客吞吐量897.16萬人次,較2019年下降27.7%。

(4)戰(zhàn)略地位:寧波處于長江經(jīng)濟帶東段,是“一帶一路”戰(zhàn)略重要出海口,因扎實的制造業(yè)基礎(chǔ)和良好的航運條件,在長三角城市群發(fā)展中特殊的戰(zhàn)略地位。2017年7月,寧波同泉州、沈陽、長春、武漢等12個城市和4個城市群一道成為“中國制造2025”首批試點城市(群);2017年9月,浙江省發(fā)布《浙江省人民政府關(guān)于設(shè)立寧波“一帶一路”建設(shè)綜合試驗區(qū)的批復》,同意以寧波梅山新區(qū)為核心載體,努力建成“一帶一路”戰(zhàn)略樞紐城市;2019年12月,中共中央國務(wù)院印發(fā)《長江三角洲區(qū)域一體化發(fā)展規(guī)劃綱要》,明確推動杭州都市圈與寧波都市圈的緊密對接和分工合作,實現(xiàn)杭(州)紹(興)甬(寧波)一體化此外,目前浙江正加快推進長三角一體化發(fā)展,并計劃啟動滬杭甬灣區(qū)經(jīng)濟創(chuàng)新區(qū)建設(shè)。作為灣區(qū)的中心城市之一,未來寧波有望加快補齊交通基礎(chǔ)設(shè)施“短板”(比如杭州灣跨海鐵路大橋的建設(shè)有可能提前),以實現(xiàn)與上海、杭州的有效鏈接,并在城市功能上形成互補。綜上,寧波未來的發(fā)展將得益于其重要的戰(zhàn)略地位,隨著“一帶一路”、“杭紹甬一體化”、“滬杭甬灣區(qū)”等的推進,寧波有望推動其城市發(fā)展能級躍上新高度。

(5)金融發(fā)展:活躍發(fā)達的民營經(jīng)濟利好寧波的金融發(fā)展, 2020年末寧波金融機構(gòu)人民幣各項存款余額23,166.7億元,同比增長14.2%;人民幣各項貸款余額25,052.0億元,同比增長15.1%。截至2021年6月末,寧波市共有城商行3家、農(nóng)商行8家(見表3),同時還有1家農(nóng)村信用社(象山縣農(nóng)村信用合作聯(lián)社)、12家村鎮(zhèn)銀行(余姚通濟村鎮(zhèn)銀行股份有限公司、寧波市海曙國民村鎮(zhèn)銀行有限責任公司、寧波慈溪中銀富登村鎮(zhèn)銀行有限責任公司等),為當?shù)仄髽I(yè)、居民提供了有效的融資渠道和便捷的金融服務(wù),其中部分銀行已在政策扶持之下逐漸將業(yè)務(wù)拓展至全國范圍。

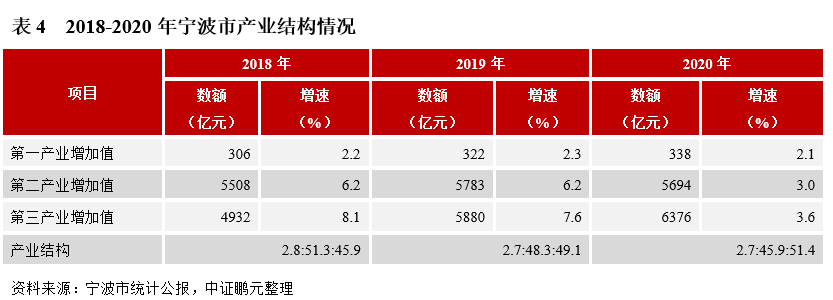

寧波市是典型的外向型民營經(jīng)濟驅(qū)動型城市,以汽車制造業(yè)、電氣機械和器材制造業(yè)、化工、紡織等為支柱產(chǎn)業(yè)。同時,近年來寧波市加快經(jīng)濟轉(zhuǎn)型升級,發(fā)展起了以港口物流、文化旅游等為主的現(xiàn)代服務(wù)業(yè),受益于此2020年寧波市第三產(chǎn)業(yè)占比首次提升至50%以上(見表4)。

工業(yè)方面:2018-2020年寧波市規(guī)上工業(yè)增加值分別增長6.3%、6.4%和5.2%,疫情對寧波工業(yè)企業(yè)擾動有限,這受益于政府為復工復產(chǎn)創(chuàng)造的良好條件和企業(yè)自身較強的韌性。主要行業(yè)中,增加值總量排名前三的汽車制造業(yè)、電氣機械和器材制造業(yè)、化學原料和化學制品制造業(yè)增加值同比增長6.2%、4.1%、7.6%。工業(yè)經(jīng)濟效益層面,寧波2020年規(guī)上工業(yè)整體表現(xiàn)出較強韌性,營業(yè)收入同比增長0.7%,利潤總額、利稅總額分別實現(xiàn)同比增長17.7%、11.4%,且利潤、利稅的總量均位居全省首位。細分行業(yè)里,汽車制造業(yè)、化學原料和化學制品制造業(yè)盈利能力較強,利潤總額分別為459億元、208.9億元,同比增長44.7%和17.2%。外貿(mào)方面,2020年全年寧波出口總額同比增長7.3%,全年實現(xiàn)進出口額9,786.9億元,超過廣州排名全國第6,這主要得益于兩個方面的原因:一是疫情之下寧波出臺一系列政策組合拳,為區(qū)域內(nèi)制造業(yè)和外貿(mào)企業(yè)的正常運營創(chuàng)造條件、打通障礙;二是2019年寧波推出的“246”萬千億級產(chǎn)業(yè)集群建設(shè)、“225”外貿(mào)雙萬億行動等政策逐步釋放積極效應(yīng),幫助制造業(yè)和外貿(mào)實現(xiàn)了相互促進,從而一定程度上緩解了疫情沖。服務(wù)業(yè)方面:寧波市擁有以港口物流、文化旅游、金融等為主的服務(wù)業(yè),疫情帶來的“宅經(jīng)濟”和“新消費”促使物流業(yè)快速發(fā)展。2020年寧波全年電子商務(wù)完成網(wǎng)絡(luò)零售額2,512億元,增長10.9%;完成快遞業(yè)務(wù)量11.5億件,增長19.9%;旅游總收入1,999.5億元,比上年下降14.2%。從上市公司角度來看,截至2021年10月末寧波市共有102家A股上市公司和12家香港上市公司,行業(yè)分布集中在汽車零部件、電氣設(shè)備、工業(yè)機械、化工、建筑業(yè)、家庭耐用消費品等,企業(yè)性質(zhì)上以民營企業(yè)為主,民企數(shù)量在所有上市公司中的占比接近85%,這與寧波民營經(jīng)濟極為活躍、發(fā)達的特征相吻合。

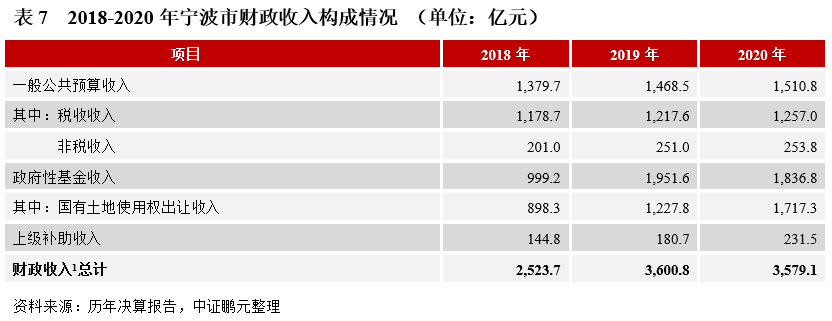

(1)財政收入:近年來,寧波財政收入穩(wěn)健增長,綜合財政實力在省內(nèi)僅次于杭州市,且保持了較好的財政收入質(zhì)量。2020年,寧波的公共財政收入為1,510.84億元,較上年增長2.9%,其中稅收收入1,257.02億元,占公共財政收入的比重為83.2%,雖與杭州、湖州、嘉興、金華等市相比有一定差距,但稅收收入占比總體較高,顯示寧波具備較強的經(jīng)濟增長活力與競爭力(見表6)。

為對沖疫情影響,寧波出臺一系列助力復工復產(chǎn)的扶持政策,受益于此,寧波的民營外向型經(jīng)濟得以實現(xiàn)較快復蘇,從而帶動其2020年稅收收入取得同比正增長;受疫情影響,2020年寧波的政府型基金收入同比下降5.88%,但土地出讓收入繼續(xù)保持強勁增長態(tài)勢。回顧寧波近幾年的樓市調(diào)控政策:2017年寧波實行“限價、限購、限貸、限售”政策,調(diào)控趨嚴;2018-2019年寧波通過放寬落戶、出臺人才補貼等方式吸納購房人群,房地產(chǎn)市場逐漸升溫;2020年寧波樓市調(diào)控先揚后抑,在疫情爆發(fā)擴散期有所放松,體現(xiàn)在加快商品房預售節(jié)奏,降低預售許可面積等,但疫情受控后逐步加碼調(diào)控,體現(xiàn)在擴大限購圈為市五區(qū)、提高二套房首付比例等,不過寧波繼續(xù)放寬落戶條件,居民購房熱情高漲,全年商品房住宅量價齊升,帶動土地出讓金同比大幅增長,較好緩解了疫情對政府性基金收入的拖累。寧波對上級補助收入的依賴度不高,該項收入在其財政收入中的占比一直較小。

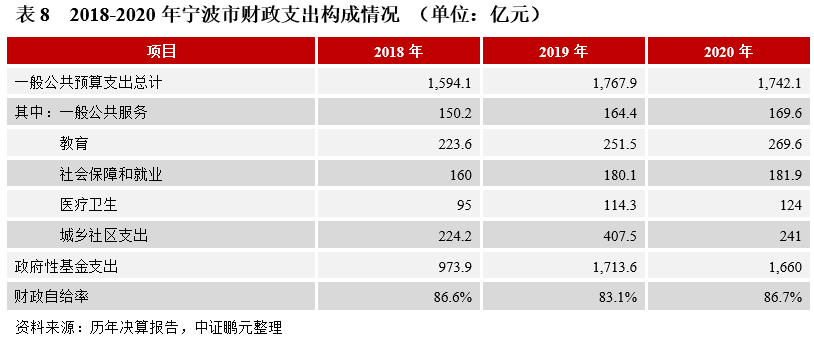

(2)財政支出:近三年寧波市一般公共預算支出規(guī)模變動不大,主要支出偏向教育、社保、醫(yī)療和城鄉(xiāng)社區(qū)等剛性支出。2020年,寧波市一般公共預算支出共計1,742.1億元,支出結(jié)構(gòu)與以往年度基本一致;2020年政府性基金支出較上年變化不大,以國有土地使用權(quán)出讓相關(guān)支出為主。此外,寧波財政自給程度很高,2020年財政自給率較上年提升3.6個百分點至86.7%(見表8)。

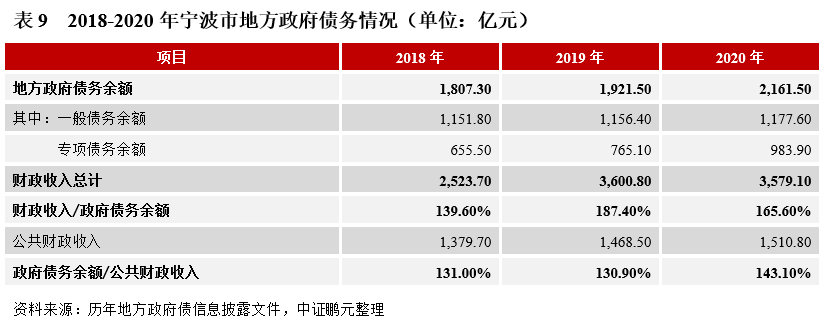

2018-2020年寧波地方債務(wù)余額保持平穩(wěn)增長,截至2020年末,全市地方政府債務(wù)余額2,161.50億元,較2019年增長12.5%。從債務(wù)結(jié)構(gòu)來看,寧波一般債務(wù)余額1,177.60億元,專項債務(wù)余額983.90億元,占總債務(wù)余額比重分別為54.5%和45.5%。從償債能力和債務(wù)壓力來看,寧波市財政收入能較好覆蓋地方政府債務(wù)余額,近三年的覆蓋比率均超過130%;地方政府債務(wù)余額/公共財政收入的比率處于適當水平,近三年的平均比率為134.97%,債務(wù)壓力一般(見表9)。從到期債務(wù)的年度分布情況來看,2022-2024年到期的債務(wù)分別為257.78億元、245.84億元、130.26億元,占比分別為27.3%、26.0%、13.8%,未來三年內(nèi)不存在某一年度大規(guī)模集中到期的情形,集中償付壓力不大。從融資空間來看,財政部下達寧波市2021年新增債務(wù)限額后(共計新增301億元,其中新增一般債務(wù)限額12億元,專項債務(wù)限額289億元),寧波市政府債務(wù)限額(截至9月13日,下同)達到2,728,35億元,其中一般債務(wù)1,297.87億元,專項債務(wù)1,430.48億元,超出2020年末政府債務(wù)余額566.87億元,因此寧波市政府后續(xù)尚有一定的融資空間。

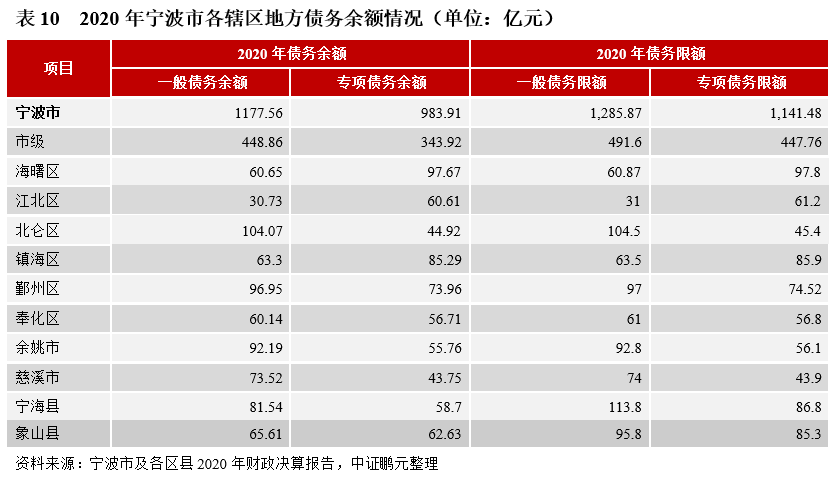

從債務(wù)的區(qū)域分布情況來看,寧波政府債務(wù)的分布總體較為均衡。2020年,市級政府債務(wù)余額為792.78億元,占全市政府債務(wù)余額中的占比為36.7%,其他區(qū)縣(市)政府債務(wù)余額基本集中在100-150億元的區(qū)間內(nèi),在總體余額中的占比均不超過8%(見表10)。從償債壓力的角度來看,北侖區(qū)、鄞州區(qū)和慈溪市的政府債務(wù)余額與公共財政收入的比率分別為72.84%、79.05%和58.48%,償債壓力較小,而寧海縣、奉化區(qū)、鎮(zhèn)海區(qū)、象山縣的政府債務(wù)余額與公共財政收入的比率分別為206.51%、181.13%、175.85%、157.00%,償債壓力較大。從融資空間來看,截至2020年末,寧波市級、寧海縣、象山縣的政府債務(wù)余額和限額之間尚有一定距離,市六區(qū)和兩個縣級市的政府債務(wù)余額均已逼近限額,融資空間有限,高度依賴新增債務(wù)額度。

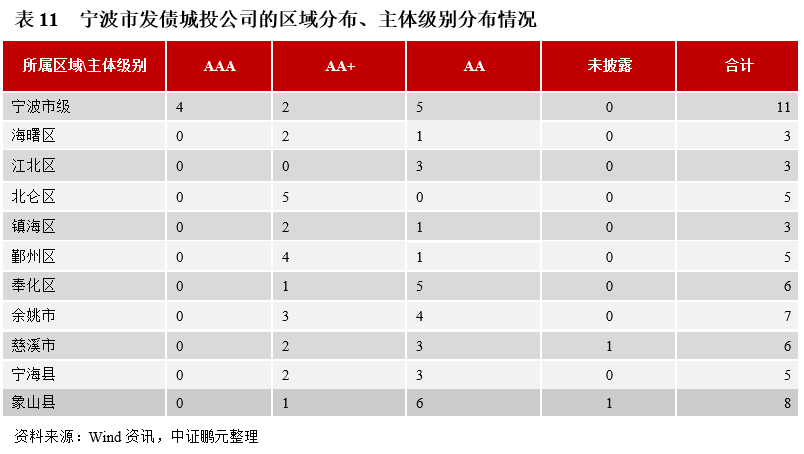

截至2021年10月末,寧波共有62家發(fā)債城投公司(以本文甄選標準作為依據(jù))。從主體信用級別來看,AAA級共4家,AA+級共24家,AA級共32家,還有2家未披露其主體級別。從所屬區(qū)域來看,寧波市級共11家,象山縣8家,余姚市7家,奉化區(qū)和慈溪市各有6家,鄞州區(qū)、北侖區(qū)和寧海縣各有5家,海曙區(qū)、江北區(qū)和鎮(zhèn)海區(qū)各有3家(見表11)。受制于區(qū)域經(jīng)濟財政實力水平和資源協(xié)調(diào)能力,寧波的區(qū)縣級城投公司中沒有AAA級高等級主體,但卻不乏AA+級和AA級主體,區(qū)縣級城投公司數(shù)量在全部AA+級主體和全部AA級主體中的占比分別達到91.67%和84.38%。

從債券市場活躍度來看,寧波的城投公司發(fā)債總體上較為活躍,目前存量債規(guī)模在50億元以上的有15家,存量債規(guī)模在10億元及以上的有37家。其中,寧波城投、寧波開投和寧波交投的累計發(fā)債規(guī)模超200億元,目前存續(xù)債規(guī)模均值在100億元以上;寧海城投、余姚城投、寧波經(jīng)開區(qū)控股、寧波舜通集團等8家城投公司的累計發(fā)債規(guī)模均超100億元,目前存續(xù)債規(guī)模均值接近80億元。此外,有2家城投公司目前存續(xù)債為0,在2018年及以前所發(fā)債券到期之后未再進行發(fā)債融資,分別是寧波東投和象島資本(原“象山國資”)。由于寧波城投公司數(shù)量較多,不便全部列示,故下表僅列出存量債規(guī)模前十的城投公司。

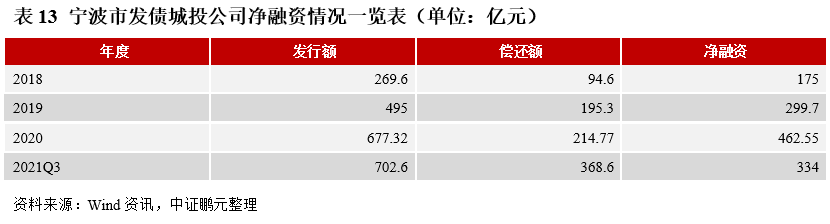

從債市凈融資的情況來看,近幾年寧波市城投公司的新發(fā)債券規(guī)模均高于到期償債規(guī)模,呈現(xiàn)凈融資狀態(tài),且凈融資額總體呈擴大態(tài)勢(見表13)。這一方面得益于整體偏暖的市場環(huán)境,2018-2020年我國城投債發(fā)行市場逐年升溫,其中2019年發(fā)行規(guī)模和發(fā)行只數(shù)分別同比增長37%和44%,2020年發(fā)行規(guī)模和發(fā)行只數(shù)分別同比增長24%和31%;另一方面,這主要得益于寧波較強的經(jīng)濟財政實力和良好的區(qū)域信用環(huán)境,2021年以來城投行業(yè)監(jiān)管趨緊,城投債發(fā)行端降溫顯著,但信用分化加劇,機構(gòu)“抱團”優(yōu)質(zhì)區(qū)域城投債,因此寧波城投公司憑借著強區(qū)域的背書,仍保持較高水平的凈融資。

總體來看,目前寧波市相關(guān)城投公司在債券市場上活躍度較高,債券市場發(fā)行規(guī)模和凈融資額總體上呈穩(wěn)步增長態(tài)勢。從寧波“十四五”規(guī)劃來看,寧波將在2021-2025年間深入落實長三角一體化、浙江大灣區(qū)建設(shè)等區(qū)域重大戰(zhàn)略,進一步優(yōu)化市域城鎮(zhèn)發(fā)展格局,尤其是提升“兩翼”水平,促進慈溪城區(qū)、余姚城區(qū)和前灣新區(qū)相向融合發(fā)展,推進寧海、象山城鎮(zhèn)化補短板強弱項,繼續(xù)調(diào)整優(yōu)化市鎮(zhèn)節(jié)點布局,建成省級美麗城鎮(zhèn)40個以上,并力爭于2020年實現(xiàn)常住人口城鎮(zhèn)化率80%、地區(qū)生產(chǎn)總值1.7萬億元、年均增長6.5%左右、人均生產(chǎn)總值17萬元的經(jīng)濟和社會發(fā)展目標。綜上,我們認為:下一階段,寧波的區(qū)域經(jīng)濟財政實力有望進一步提升,在保持債務(wù)負擔可控、信用環(huán)境良好的前提下,寧波所轄城投公司在債券市場上的活躍度還會繼續(xù)提升。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!