聯合資信

聯合資信 作者:主權部

2022年一季度,美國因通脹高企而開啟貨幣政策收緊步伐,中國穩健的貨幣政策趨向寬松,兩國貨幣政策周期不一致導致中美利差進一步收窄,美元債融資成本優勢有所減弱,對于中資發行人的吸引力有所降低。美聯儲加息疊加地緣政治風險升級,帶動美元幣值大幅走高,中國一季度外貿強勁對人民幣匯率形成有利支撐,為中資美元債[1]發行提供相對穩定的匯率環境。

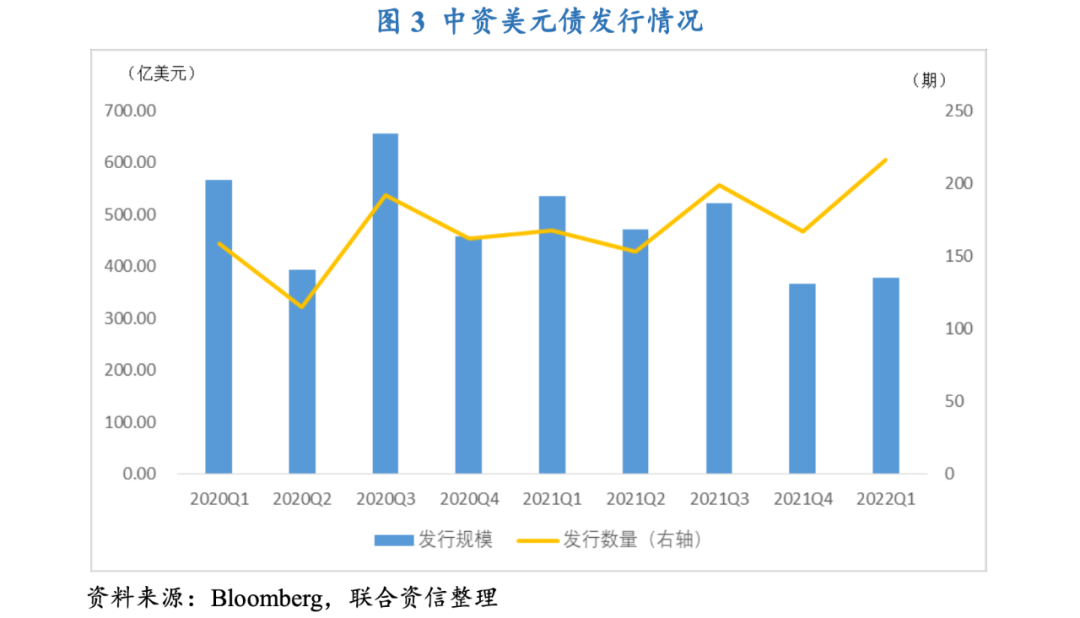

從一級市場發行情況來看,2022年一季度,中資美元債共發行216期,發行規模共計378.4億美元,環比上漲3.0%,但同比下降29.3%。從發行主體看,金融板塊依舊是本季度的發行主力,發行規模顯著上漲;城投受境內融資政策收緊和外債管理政策放松的雙重影響,同比與環比表現分化;雖然房地產板塊信用風險事件持續發酵,但在相關利好政策的支持下呈現一定企穩態勢。從發行票息看,受美聯儲貨幣政策轉向的影響,中資美元債發行成本環比上揚;因房地產行業信用風險事件持續發酵,房地產板塊平均票息創2019年二季度以來的新高。從發行方式看,中資美元債發行方式雖仍以非公開發行的RegS為主,但其他發行方式的債券出現明顯上揚;從發行架構看本季度選擇直接發行的債券規模超過了擔保發行的債券規模,采用備用信用證發行的債券明顯增多。從債項評級看,隨著備用信用證發行架構的增多,市場評級需求有所減弱,無評級發行債券明顯上漲;投資級和無評級債券的發行主體主要集中在金融領域。從二級市場表現來看,受美聯儲貨幣政策收緊以及俄烏地緣政治沖突爆發的影響,市場避險情緒走高,疊加由地產板塊引發的信用風險事件仍在繼續發酵,共同導致中資美元債二級市場回報率繼續下跌。

展望2022年二季度,在中美貨幣政策分化走勢下,中美國債利差在二季度或將繼續收窄,甚至會出現倒掛的情況,中資美元債的融資成本優勢將遭到進一步削弱;人民幣兌美元匯率預計二季度會穩中偏弱,對中資美元債發行產生一定影響。監管對境外發債分類管理的意圖顯現,房地產監管政策趨暖帶動信貸環境有所改善,預計二季度房企中資美元債將發行情況將有所回升;城投企業在嚴格的境內監管政策下,區縣級和地級市向海外融資的意愿或有所上揚,預計2022 年城投美元債發行量將穩步增長。房地產板塊將在二季度迎來兌付小高峰,預計2022年房地產板塊融資的剛性需求增強,但不同資質主體的信用環境存在較大差異;城投板塊將在四季度面臨集中兌付的壓力,美元債規模存量較高且信用等級較低的發行主體將面臨一定程度的再融資風險。

美國因通脹高企而開啟貨幣政策收緊步伐,中國穩健的貨幣政策趨向寬松,兩國貨幣政策周期不一致導致中美利差進一步收窄,美元債融資成本優勢有所減弱,對于中資發行人的吸引力有所降低

2022年一季度,隨著美國經濟數據持續轉好以及失業率逐步回落至疫情前水平,遏制持續超預期上漲的通脹水平成為美聯儲貨幣政策的核心。美國通脹水平自2021年12月突破7%后一路繼續攀升,截至2022年3月美國通脹水平已經上漲至8.5%,創1981年以來新高。持續的高通脹使得生產端和消費端兩端承壓,或令美國經濟陷入“滯脹”的風險,因此美聯儲貨幣政策的轉向進程更加緊迫。自2021年末以來,市場對美聯儲3月加息的預期逐步增強,相應帶動各期限美債收益率大幅上行。3月16日,美聯儲貨幣政策委員會投票后決定,將聯邦基金利率的目標區間上調25個BP至0.25%~0.50%,這是美聯儲自2018年12月以來的首次加息。美聯儲正式開啟加息步伐,進一步帶動各期限美債收益率走高。截至3月末,1年期、5年期和10年期美債收益率分別升至1.63%、2.42%和2.32%,季度內漲幅分別達124個、116個和80個BP,紛紛回升至疫情前水平。

2022年1月和2月中國經濟有所企穩,但3月多地疫情再度暴發并蔓延至28個省市,各地管控舉措升級使得中國經濟面臨需求收縮、供給沖擊以及預期轉弱三重壓力。在此背景下,一季度中國央行穩健的貨幣政策趨向寬松,將中期借貸便利(MLF)和公開市場逆回購操作的中標利率均下調10個BP,以保障市場流動性的合理充裕。央行的關鍵利率走低帶動各期限國債收益率下降,截至3月31日,1年期、5年期和10年期中國國債收益率分別下降至2.13%、2.57%和2.79%,較年初均小幅下降。

綜合來看,在中美貨幣政策分化的影響下,中國債券利率與美國債券利率的利差明顯收窄。2022年一季度,1年期、5年期和10年期中美國債年內平均利差分別達到106.84個、67.71個和81.43個BP,較2021年四季度平均利差分別收窄102.54個、87.52個和54.63個BP,且中美利差處于近年來的低位,美元債融資成本的比較優勢進一步減弱,對于中資發行人的吸引力有所降低。

美聯儲加息疊加地緣政治風險升級,帶動美元幣值大幅走高,中國一季度外貿強勁對人民幣匯率形成有利支撐,為中資美元債發行提供相對穩定的匯率環境

2022年一季度,美國經濟持續保持了強勁的復蘇勢頭,與其他主要經濟體疲軟經濟走勢形成明顯對比,3月美國制造業和服務業PMI紛紛走高至58%以上,分別創去年11月以及去年10月以來的新高,美國制造業和服務業活力增強對美元形成有利支撐。隨著美聯儲貨幣政策轉向緊縮,3月美聯儲宣布加息25個BP的舉措結束了美國自2018年12月以來的寬松貨幣政策,美元流動性收緊帶動美元幣值走強。此外,俄烏沖突爆發對全球能源和糧食供應造成顯著沖擊,導致國際投資者的避險情緒走強,美元的避險屬性受到追捧,對美元幣值形成一定支撐。截至3月31日,美元指數升至98.3618,較年初上漲2.2%。

另一方面,一季度中國對外貿易表現強勁,出口總額上升至5.2萬億元,同比大幅增長13.4%,帶動外匯市場上對人民幣的需求,對人民幣幣值形成一定支撐。此外,在俄烏沖突爆發的背景下,人民幣的避險屬性也有所增強。截至3月31日,美元兌人民幣匯率收于6.3482,較年初小幅下跌0.5%,人民幣呈現升值走勢,凸顯出人民幣幣值的穩定性。整體看,美元幣值走強以及人民幣幣值趨穩為中資美元債發行提供了相對穩定的匯率環境。

房地產板塊因自身信用風險持續發酵,一級市場發行繼續承壓,隨著房地產監管政策趨松的意圖有所顯現,市場情緒得到一定程度的緩和;受境內城投融資政策和外債管理政策兩方面因素影響,城投企業發行美元債的需求和意愿均穩中有增

從房地產板塊看,一季度房地產中資美元債發行受到信用事件持續發酵以及政策壓力邊際緩和的疊加影響。一方面,房地產市場信用風險事件仍在繼續發酵,對一級市場發行情況持續產生影響。1月19日,中國奧園發布公告表示,將不會支付1月20日到期的美元債剩余本金和利息,也不會支付2023年和2024年的4億美元債的最新一期利息,超出市場預料。2月,正榮集團宣布無力贖回其2億美元的永續債,并對其2022年到期的5筆美元債發起要約,引發其股債雙殺。3月,融創中國發布公告稱,無法兌付分別于4月到期的“20融創01”的本息和“21融創03”的利息,市場悲觀情緒進一步擴散。本季度房地產企業仍在繼續暴雷,其中不乏多家千億級別房地產企業,對市場情緒造成嚴重影響。此外,本季度多家房企發布公告推遲披露年度報告并替換審計機構,對市場信心也形成一定程度打擊,投資者信心大幅下挫、避險情緒急劇上升,導致中資美元債發行市場環境仍舊承壓。另一方面,地產行業政策從 2021年四季度的“租購并舉”的多樣化發展模式,到2022年一季度的出險企業項目的承債式收購不再計入“三條紅線”、再到中國央行和銀保監會發布了《關于保障性租賃住房有關貸款不納入房地產貸款集中度管理的通知》,都顯現出宏觀層面對房地產融資監管的放松意圖,起到緩和市場情緒的作用。

從城投板塊看,城投發行美元債主要受境內城投融資政策和外債管理政策兩方面因素影響。境內融資政策方面,2021年12月中央經濟工作會議再度強調了地方政府隱性債務風險問題,要求黨政機關要堅持過緊日子,嚴肅財經紀律,堅決遏制新增地方政府隱性債務,趨緊監管政策持續。1月國務院發布2號文件《關于支持貴州在新時代西部大開發上闖新路的意見》,其中第二十九條提出“嚴格政府投資項目管理”、“加大財政資源統籌力度,積極盤活各類資金資產”、“在不新增地方政府隱性債務的前提下,允許融資平臺公司對符合條件的存量隱性債務,與金融機構協商采取適當的展期、債務重組等方式維持資金周轉”以及“完善地方政府債務風險應急處置機制”等措施,首次對地方政府防范債務風險進行了具體指導,城投板塊國內融資環境有所趨嚴。不難看出,城投境內的融資政策環境趨于緊張,在一定程度上增強了城投發行人的境外融資需求。外債管理政策方面,2022年2月,國家發改委發文稱:“將繼續鼓勵和支持優質企業合理利用中長期外債用于科技創新、先進制造、綠色發展、新型基礎設施等重點領域,積極引導企業優化外債利率和期限結構,堅決遏制新增地方政府隱性債務,有效防范外債風險。”從中可以看出,外債管理政策遵循穩中求進的主基調,同時表現出一定分化特征,政策依然支持優質城投企業發行外債以增強自身發展,但對于債務壓力較大或資質較弱的企業強調其債務管理和風險。整體看,境內融資政策收緊和外債管理政策的放松都會對城投美元債產生一定影響,在雙重因素拉鋸下,城投企業發行美元債的需求和意愿均穩中有增。

雖然本季度中資美元債發行依然受到地產信用風險持續發酵的影響,但受益于地產融資政策壓力的邊際緩和以及中資美元債發行人再融資需求走強,本季度中資美元債發行有所企穩

2022年一季度,一級市場共發行216期中資美元債,環比和同比分別增長了29.3%和28.6%;發行規模達到378.4億美元,環比上漲3.0%,但同比下降29.3%。總體來看,雖然本季度中資美元債發行依然受到地產信用風險持續發酵的影響,但受益于地產融資政策壓力的邊際緩和以及中資美元債發行人再融資需求走強等因素,本季度中資美元債發行有所企穩。從單月情況看,1月是中資美元債的發行旺季,在美元流動性仍較為充裕以及海外融資成本較低的背景下,中資美元債發行73期,合計170.6億美元。2月,受到春節假期的影響,中資美元債發行數量明顯下滑,發行期數和規模紛紛下降至41期和52.3億美元。3月,受到年內債務到期兌付高峰臨近的影響,企業再融資需求走高,中資美元債發行數量和規模也有所回升企穩,分別回升至102期和155.6億美元。

金融板塊依舊是本季度的發行主力,發行規模顯著上漲;城投受境內融資政策收緊和外債管理政策放松的雙重影響,同比與環比表現分化;雖然房地產板塊信用風險事件持續發酵,但在相關利好政策的支持下呈現一定企穩態勢

從發行主體行業分布[3]看,金融板塊成為本季度的發行主力,發行規模占總發行規模的46.4%,其中銀行業占總到總發行規模的20.3%;其次為城投板塊,占總發行規模的16.4%;最后為房地產板塊,占到總發行規模的11.4%。

具體來看,本季度金融機構美元債共發行123期,發行規模合計175.7億美元,發行規模環比和同比分別上漲27.2%和38.3%。本季度金融機構美元債發行有所走高主要是因為中國央行穩健的貨幣政策趨向寬松對信貸增長起到一定推動作用,使得銀行負債端有所承壓,銀行發行美元債有利于緩解其流動性壓力,帶動金融美元債發行走強。

城投美元債方面,本季度城投美元債共發行46期,發行規模合計61.9億美元,同比上漲15.8%,但環比下降39.8%。本季度城投美元債受境內融資政策收緊和外債管理政策放松的雙重影響,城投主體發行美元債的需求和意愿穩中有增,帶動同比增幅明顯上漲;但由于2021年四季度城投美元債發行規模創歷史新高,高基數效應導致環比增幅顯著下滑。

房地產美元債方面,本季度房地產板塊的發行期數為18期,發行規模為43.3億美元,發行規模同比大幅下滑76.5%,主要是因為2021年下半年地產信用風險事件持續發酵,市場恐慌情緒上升且大多投資人持觀望態度,導致房地產企業發債難度依然較大;本季度地產板塊的發行規模較去年四季度上漲15.3%,表明在相關利好政策的支持下,房地產美元債的發行呈現一定企穩態勢。

受美聯儲貨幣政策轉向的影響,中資美元債發行成本環比上揚;因房地產行業信用風險事件持續發酵,房地產板塊平均票息創2019年二季度以來的新高

2022年一季度,中資美元債平均發行票息[4]為3.3%,同比下滑89.5個BP,但環比上漲36.9個BP,本季度發行成本小幅上升,主要受到美聯儲貨幣政策收緊抬升美債收益率的影響。

分行業來看,房地產依舊是發債成本最高的行業,本季度平均發行票息為8.9%,環比和同比分別大幅上漲148.2個和152.0個BP,創2019年二季度以來的新高;在發行利率處于10%及以上高利率區間的10期債券中,房地產行業債券有8期,其中國瑞置業的發行票息高達14.3%,上坤地產、銀城國際控股、祥生控股集團、景瑞控股和大發地產等6家地產企業發行票息也在12%以上。金融類中資美元債發行利率也呈現上升趨勢,本季度平均發行票息為2.4%,環比和同比分別上漲72.2個和50.4個BP;城投美元債本季度平均發行票息為3.3%,環比上漲15.6個BP,但同比下滑20.7個BP。

從票息類型來看,本季度中資美元債票息類型保持穩定,主要有固定票息、浮動票息、撥款以及零息四種類型,其中大部分中資美元債仍以固定利率發行為主。具體來看,固定利率債券發行規模達到347.6億美元,占總規模的91.9%,環比上漲4.8個百分點,但同比下滑2.8個百分點;浮動利率債券發行規模為1.4億美元,占總規模的0.4%,環比下滑1.2個百分點,但同比上漲0.3個百分點。

中資美元債發行方式雖仍以非公開發行的RegS為主,但其他發行方式的債券出現明顯上揚;從發行架構看本季度選擇直接發行的債券規模超過了擔保發行的債券規模,采用備用信用證發行的債券明顯增多

從發行方式來看,RegS[5]以發行成本低、流程快的優勢仍然是中資美元債發行方式首選,但選擇其他發行方式的債券明顯增多。具體來看,本季度以非公開發行的RegS的債券規模達到314.7億美元,占本季度總規模的83.2%,環比下滑3.0個百分點,但同比上漲2.9個百分點;本季度選擇144A發行方式的中資美元債,發行規模為32.5億美元,占總規模的8.6%,環比和同比下降1.2個和1.0個百分點;采用其他發行方式的債券規模達31.3億美元,占本季度總規模的8.3%,環比和同比分別上漲4.2個和7.4個百分點;此外,本季度無中資美元債選擇SEC公開發行方式。

從發行架構[6]看,2022年一季度,擔保發行和直接發行仍是中資美元債最主要的兩種發行架構。具體來看,采用直接發行的債券發行金額達到168.4億美元,占總規模比為44.5%,環比和同比分別上升9.2個和8.7個百分點,首次超過擔保發行的債券規模;采用擔保發行的發行規模達到144.6億美元,約占總發行規模的38.2%,環比和同比分別下滑9.2個和23.1個百分點;采用備用信用證發行的債券的發行規模達40.2億美元,占總規模的10.6%,環比和同比上漲5.8個和8.4個百分點,由于備用信用證發行架構采用境內銀行背書的方式對債券形成一定外部信用支撐且成本相對較低,因此在房地產信用風險外溢的背景下,采用備用信用證發行架構的方式正逐步受到投資人青睞;采用擔保+備用信用證的債券發行規模達5.2億美元,占總規模的1.4%,環比下滑0.8個百分點,但同比上漲0.8個百分點;此外,本季度沒有以維好架構以及擔保+維好雙重架構增信的中資美元債,表明市場對于維好架構的增信作用越來越不認可。

隨著備用信用證發行架構的增多,市場評級需求有所減弱,無評級發行債券明顯上漲;投資級和無評級債券的發行主體主要集中在金融領域

從評級狀況來看,2022年一季度中資美元債無評級[7]發行規模為140.7億美元,占總發行規模的37.2%,環比和同比分別上漲了0.4個和4.3個百分點。本季度采用備用信用證發行的企業明顯增多,銀行信用背書有助于對債券進行增信,得到投資人的認可和青睞,使得市場評級需求有所下降,因此無評級發行規模有所增加。

在有評級的中資美元債中,2022年一季度投資級中資美元債發行規模為237.1億美元,合計占總發行規模的62.7%,環比和同比分別上漲了5.3個和14.7個百分點。此外,高收益中資美元債(BBB-級以下[8])受信用風險事件持續發酵的影響而發行驟減,本季度發行規模僅為0.7億美元,占總發行規模的0.2%,環比和同比分別下滑5.7個和19.0個百分點。

從行業分布來看,本季度投資級和無評級債券發行主體行業雖都相對較為分散,但均以金融類為主。其中,投資級金融類中資美元債發行規模為131.5億美元,占到投資級發行總規模的55.5%;無評級金融類中資美元債發行規模為43.5億美元,占到無評級發行總規模的30.9%。本季度房地產類中資美元債主要分布在無評級和投資級,規模分別為34.8億美元和8.5億美元,無高收益債券發行。

受美聯儲貨幣政策收緊以及俄烏地緣政治沖突爆發的影響,市場避險情緒走高,疊加由地產板塊引發的信用風險事件仍在繼續發酵,共同導致中資美元債二級市場回報率繼續下跌

2022年一季度,從宏觀環境上看,受美聯儲加速貨幣政策調整以及俄烏沖突爆發的影響,投資者避險情緒得到明顯增強,對中資美元債的投資需求有所下降。中國3月疫情再度蔓延且政府采取嚴格的疫情防控舉措,對中國經濟增長以及部分中資企業復工復產造成一定影響,國際投資者對中資企業表現稍有悲觀。另一方面,本季度信用風險事件仍在持續發酵,其中中國奧園、正榮地產和融創中國等爆發的信用風險事件進一步加重了市場的擔憂情緒,多重因素作用下本季度中資美元債回報率延續了下跌走勢。但3月中旬,多部委聯合發聲對市場情緒起到一定提振作用,各板塊中資美元債回報率也隨之應聲上漲,其中高收益中資美元債漲幅較大。

具體來看,一季度Markit iBoxx中資美元債指數總回報率繼續錄得負值,為-6.6%,環比和同比分別下跌3.4個和5.9個百分點,主要受避險交易情緒所致。其中,高收益中資美元債一季度回報率也繼續下跌至-13.6%,環比和同比分別下跌2.1個和12.9個百分點;投資級中資美元債本季度回報率繼續保持負收益(-4.6%),環比和同比分別下跌4.2個和3.9個百分點。

分行業來看,雖然自2021年四季度以來,中國房地產政策有所放松,但信用風險事件頻發仍對市場情緒產生主導影響,市場觀望態度顯著,使得本季度地產行業總回報繼續下跌至-19.5%,環比和同比下跌3.6個和18.3個百分點,其中高收益債券回報率為-27.3%,投資級債券回報率為-8.3%。市場避險情緒下,金融機構本季度回報率為-7.6%,環比和同比分別下跌2.2個和7.1個百分點,其中高收益債券和投資級債券回報率分別為-15.2%和-3.8%。非金融機構行業本季度總回報率下跌至-5.3%,環比和同比分別下跌5.1和4.2個百分點,其中投資級債券總回報率為-5.5%,高收益債券回報率為-2.4%。

在中美貨幣政策分化走勢下,中美國債利差在二季度或將繼續收窄,甚至會出現倒掛的情況,中資美元債的融資成本優勢將遭到進一步削弱;人民幣兌美元匯率預計二季度會穩中偏弱,對中資美元債發行產生一定影響

美聯儲前期寬松的貨幣政策向市場釋放了大量流動性,俄烏沖突爆發加劇了全球糧食、能源供應短缺以及供應鏈趨緊問題,導致美國通脹壓力難以在短期內緩解。未來美聯儲貨幣政策將加速收緊,預計美聯儲5月議息會議將加息50個BP,同時啟動縮表來遏制通脹的持續走高,全年預計共加息225~250個BP。在此背景下,預計二季度各期限美債收益率將繼續上行。從國內來看,疫情防控下中國二季度經濟將面臨較大挑戰,中國央行貨幣政策預計將繼續加大穩健的貨幣政策趨向寬松。在此背景下,中國各期限收益率或將繼續下行。基于以上因素,預計中美國債利差在二季度將繼續收窄,甚至不排除發生中美利差倒掛的可能,中資美元債的融資成本優勢將遭到進一步削弱。

結合美聯儲貨幣政策的收緊、美國勞動力市場持續修復以及地緣政治風險仍存等因素,避險資金有望回流美國,對美元形成一定支撐,預計二季度美元將延續上行趨勢。從人民幣匯率來看,國內停工停產對出口有所拖累以及俄烏沖突背景下外部需求有所走弱,供需兩端承壓對人民幣走勢有所拖累。此外,中美貨幣政策分化走勢的繼續加大或導致外資流出中國境內,進一步令人民幣承壓。綜合來看,在美元走強的背景下,預計二季度人民幣或將出現震蕩偏弱的走勢,對中資美元債發行產生一定影響。

監管對境外發債分類管理的意圖顯現,房地產監管政策趨暖帶動信貸環境有所改善,預計二季度房企中資美元債將發行情況將有所回升;城投企業在嚴格的境內監管政策下,區縣級和地級市向海外融資的意愿或有所上揚,預計2022 年城投美元債發行量將穩步增長

2022年3月,發改委發布《關于2021年國民經濟和社會發展計劃執行情況與2022年國民經濟和社會發展計劃草案的報告》稱,要“優化企業外債分類管理,完善對房地產、地方融資平臺、低信用企業的外債調控,持續防范外債風險。”預計2022年中資企業發行外債或將呈現分化走勢,政策依舊鼓勵資質較好的企業對外融資,但對于資質較差或債務壓力較大的企業仍較為嚴格。

對于房地產板塊而言,3月國務院金融穩定發展委員會召開的專題會議中提到“關于房地產企業,要及時研究和提出有力有效的防范化解風險應對方案,提出向新發展模式轉型的配套措施”,隨后也得到了銀保監會、證監會、財政部、外管局等六部委的積極表態。4月,中國央行和外匯管理居發布了《關于做好疫情防控和經濟社會發展金融服務的通知》(“23條”),其中提到各地可以合理確定轄區內最低首付比例和最低貸款要求,因此預計二季度全國各地將密集出臺對房貸放松的相關政策,房地產信貸環境將有所改善,預計二季度房地產行業外部政策環境有所回暖,房地產中資美元債發行有望小幅上揚。

從城投板塊來看,3月的《政府工作報告》提出“有序推進地方政府債務風險防范”、國常會要求“政府杠桿率要有所降低”以及4月國務院發布的《關于進一步深化預算管理制度改革的意見》,凸顯了2022年遏制地方隱性債務增長和嚴控地方債務風險的基調。總體來看,在嚴格的境內監管政策下,境內資金流向低信用等級企業的規模有限,因此在外債發行政策仍未明顯收緊的背景下,區縣級和地級市城投向海外融資的意愿或有所上揚,預計2022 年城投美元債發行量將穩步增長。

房地產板塊將在二季度迎來兌付小高峰,預計2022年房地產板塊融資的剛性需求增強,但不同資質主體的信用環境存在較大差異;城投板塊將在四季度面臨集中兌付的壓力,美元債規模存量較高且信用等級較低的發行主體將面臨一定程度的再融資風險

截至2022年一季度末數據顯示,2022年共有118期地產美元債到期,合計377.9億美元,其中6月和7月是地產板塊償債高峰期。地產償債高峰到來也催生出發行人的再融資需求,2022年地產宏觀政策的主基調將以出清和轉型為主,同時為防止地產信用風險進一步蔓延而采取監管政策邊際趨緩,在兩種力量的博弈下將進一步加深各類房企的分化走勢。一方面,財務表現良好的房企在有效的信貸和政策支撐的作用下,企業發展或將提速,融資成本和結構或將得到持續的優化和改善。另一方面,已經深受債務泥潭或信用風險的房企其融資難度仍較高,改善程度有限,房企之間的優勝劣汰或將加速。總體來看,在到期兌付壓力有所上升以及房地產板塊迎來調整和分化走勢的多重因素作用下,2022年房地產板塊融資的剛性需求增強,但不同資質主體的信用環境存在較大差異。

截至2022年一季度末數據顯示,2022年共有112期城投美元債到期,合計260.4億美元,除6月(43.1億美元)城投將面臨一定兌付壓力以外,剩余債券的到期兌付壓力主要集中在四季度。2022年在面對需求收縮、供給沖擊和預期轉弱的三重宏觀經濟壓力下,基建投資仍是經濟增長的主力,因此城投企業的融資需求仍然較大。考慮到境內城投監管政策趨嚴,受防范隱性債務和外債分類管理的政策影響,不排除未來發生監管政策和城投融資環境一并收緊的情況,使得當前美元債規模存量較高且信用等級較低的發行主體將面臨一定程度的再融資風險。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!