后稷投資

后稷投資 作者:后稷投資

來源:后稷投資(ID:houjiamc)

編者案:不良資產領域信息不對稱是行業最大的特點,內陸省份的一二級市場大量是線下拍賣成交,產權交易所及淘寶掛拍目前還只是少量嘗試。這導致內陸省份的成交數據收集和統計帶有片面性和局限性。以四川來說,通過與銀行業內人士了解,四川地區銀行一手包成交100億以上,但數據采集到的一二級市場成交只有80多億。這其中的差距可能是2個原因造成,1個別小銀行成交公告發在當地小報紙上,沒有采集到導致成交數據遺漏;2銀行定向出包,比較隱密。后稷公司作為民營不良投資機構本著謹慎負責的態度嘗試制作本數據報告,因客觀條件和自身能力的有限,本報告可能存在錯誤,并不能全面說明四川地區完整的不良市場情況,敬請諒解。后稷公司四川合作伙伴華東長信公司歡迎四川不良同行指導。謝謝

一、市場成交量分析

(因數據來源較少,統計數據可能有所偏差)

四川省全年金融不良資產本金成交89.35 億元,按轉讓及受讓主體類型分:

2017年四川省全年不良資產包成交89.35 億,整體規模較小,且基本以銀行-國有AMC為主,占比超過63%。

二、一級市場

1、銀行端分析:

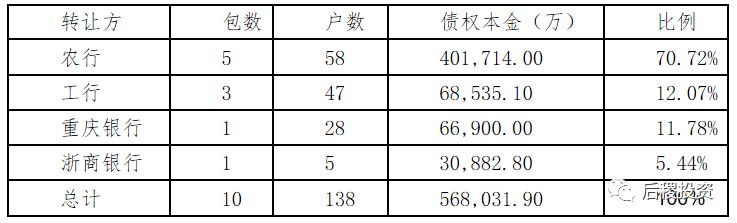

銀行轉讓給國有AMC 的債權包,視為一手包

2017年,四川省銀行一級市場出包10 個,138 戶,本金56.8 億,其中農行占比70.72%,出包最多,工行次之,占比12.07%。

據四川合作伙伴處了解,四川2017 年全年一手包成交量在150 億左右,造成數據偏差較大的原因主要是1、部分小銀行公示在當地報紙,而數據沒有采集到有數據遺漏。2、銀行定向出包,比較隱秘。

2、國有AMC 端分析:

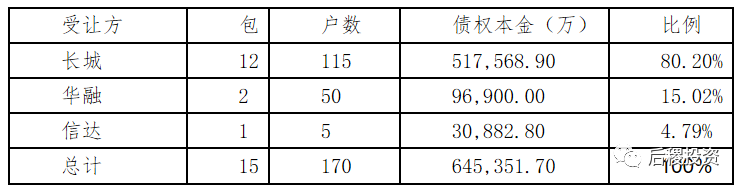

從需求端來看,國有持牌AMC 從銀行受讓的債權情況:

2017年長城收包最多,占比80%,華融次之,占比15%。預計18年,長城和華融有比較強烈的出包的意愿,民營投資機構可以尋找結構性組包的機會,后稷投資的合作伙伴華東長信歡迎同行交流。

三、二級市場

1、二級市場總成交量分析

因內地省份信息不對稱情況較為嚴重,大量資產包依靠拍賣行來處置。通過市場了解到,2017 年,四川省不良資產市場基本處置依靠四大自有員工推動,同時通過風險代理的模式,委托外部律所進行清收,市場上成熟的民營團隊較少。

2、二級市場交易渠道

四川省2017 年二級市場交易量較少,交易渠道主要以線下拍賣行、四大自行拍賣為主,18 年才開始漸漸通過公開線上渠道轉讓。與公開透明的沿海地區相比,內陸地區的不良市場對于華東地區有成熟團隊和處置經驗的民營投資機構是個機會。

四、成交價

1、一級市場成交價分析:

由于內地市場信息不對稱情況較為明顯,基本的一手債權轉讓競價通過拍賣行等線下競價方式,所以可查的公開數據較少。

從四大AMC 的相關人員處了解,由于受到沿海資本內流影響,四川省一級市場上下半年成交價格存在明顯差異,上半年平均成交價在本金的40%,,下半年平均成交價在本金的60%-70%左右,偶爾出現80%或更高的情況。平均整年,成交價在本金的60%左右。

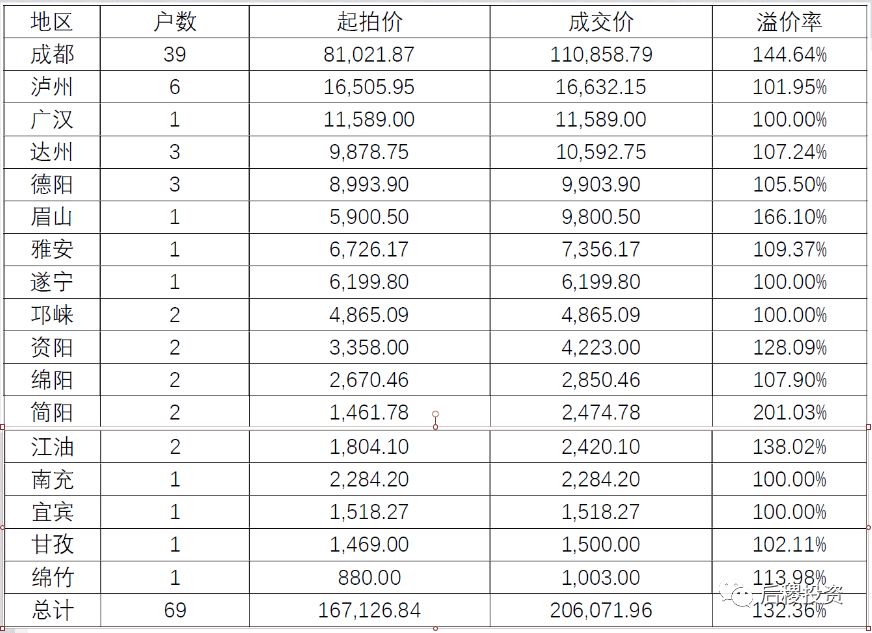

2、淘寶司法拍成交情況

2.1、各地區成交戶數分析(選取部分2017 年成交價超過1000 萬以上案例)

從成交戶數上分析,主要集中在成都地區的上拍數量最大,流通性最好。

五、四川經濟基本情況與市場趨勢預判

1、GDP:四川省2015 年GDP 總量為30103.1億元,2016 年為32680.5 億元,2017 年為36980.2億元,增速明顯。

2、貸款余額:四川省2015 年貸款余額為3.8 萬億元,2016 年貸款余額為4.3萬億元,2017年貸款余額為4.8 萬億元,基本以0.5 萬億元/年的增速增長

3、不良貸款余額:四川省2015 年不良率為2%,不良貸款余額為760 億元,2016年不良率為2.5%,不良貸款余額為1200 億元,2017年不良率為2.7%,不良貸款余額為1296 億元。

4、2017 年四川省本地民間投資活躍度不高,但因沿海資本的內流,內地市場也漸漸打開,以浙商為首的沿海投資機構也已進駐川渝兩地,并在成都成功競得資產包。預計將會有更多外地的機構,進入川渝地區開展項目。

六、投資建議

1、預計一級市場2018 年成交價會在17 年的基礎上略有回落,資產包的價格經過17年猛漲后,回歸理性。

2、一二級市場匯總來看,雖統計數據較少,但據了解,四川省不良存量總體量巨大,在去杠桿的背景下仍有結構性組包的機會,多利用杠桿實際年化回報率。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 四川2017年不良資產市場狀況白皮書