面包財經(jīng)

面包財經(jīng) 作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

小長假前,江蘇銀行發(fā)布了2020年報和2021年一季報,業(yè)績頗為亮眼。

財報顯示,2021年一季度,江蘇銀行營收凈利潤均實現(xiàn)兩位數(shù)增長,凈利潤增速位居上市銀行首位。不良率連續(xù)五年下降,撥備覆蓋率連續(xù)五年上升,資產(chǎn)質(zhì)量及核心監(jiān)管指標(biāo)提升顯著。

面對疫情沖擊,江蘇銀行遵照相關(guān)政策積極實施金融紓困,加大對高端制造業(yè)和小微企業(yè)的投放力度,信貸規(guī)模創(chuàng)新高。在江蘇省內(nèi),該行小微貸款市場份額超過10%,連續(xù)多年保持市場第一。

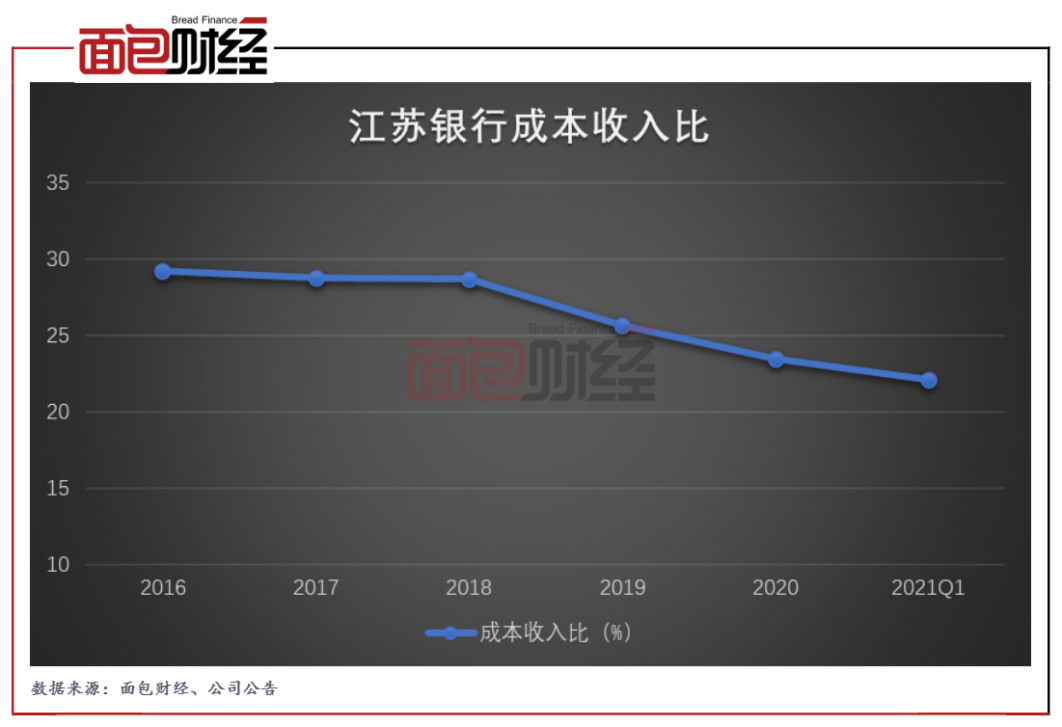

從年報的核心數(shù)據(jù)觀察,江蘇銀行的業(yè)績增長,主要得益于資產(chǎn)規(guī)模增長、信貸結(jié)構(gòu)優(yōu)化、成本收入比下降以及資產(chǎn)質(zhì)量提升。

與此同時,江蘇銀行還公布了2020年度利潤分配方案,擬向全體股東每10股派發(fā)現(xiàn)金紅利3.16元(含稅),合計擬派發(fā)現(xiàn)金紅利46.67億元(含稅)。分紅金額及派息率均創(chuàng)新高。

一季度凈利潤增幅居上市銀行榜首

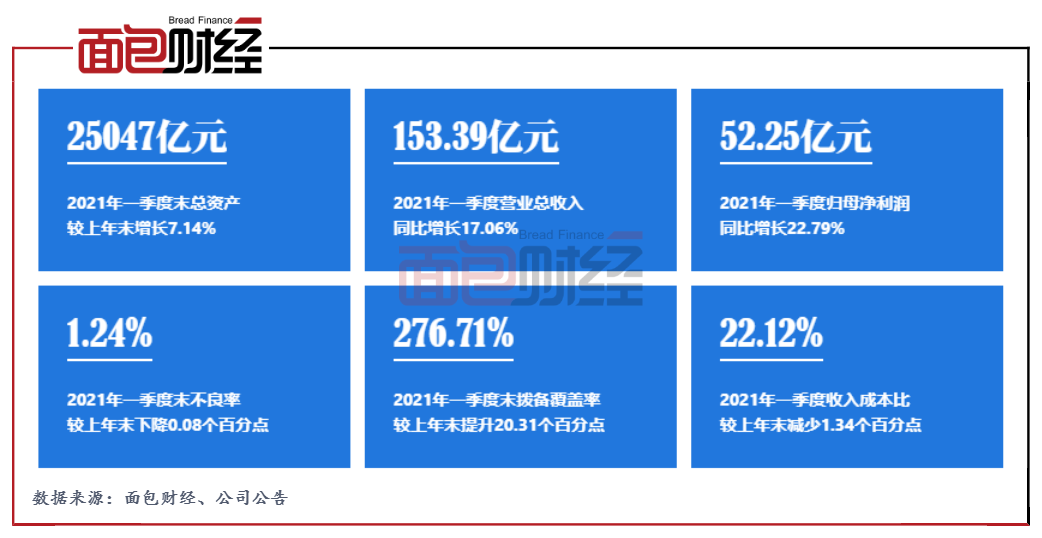

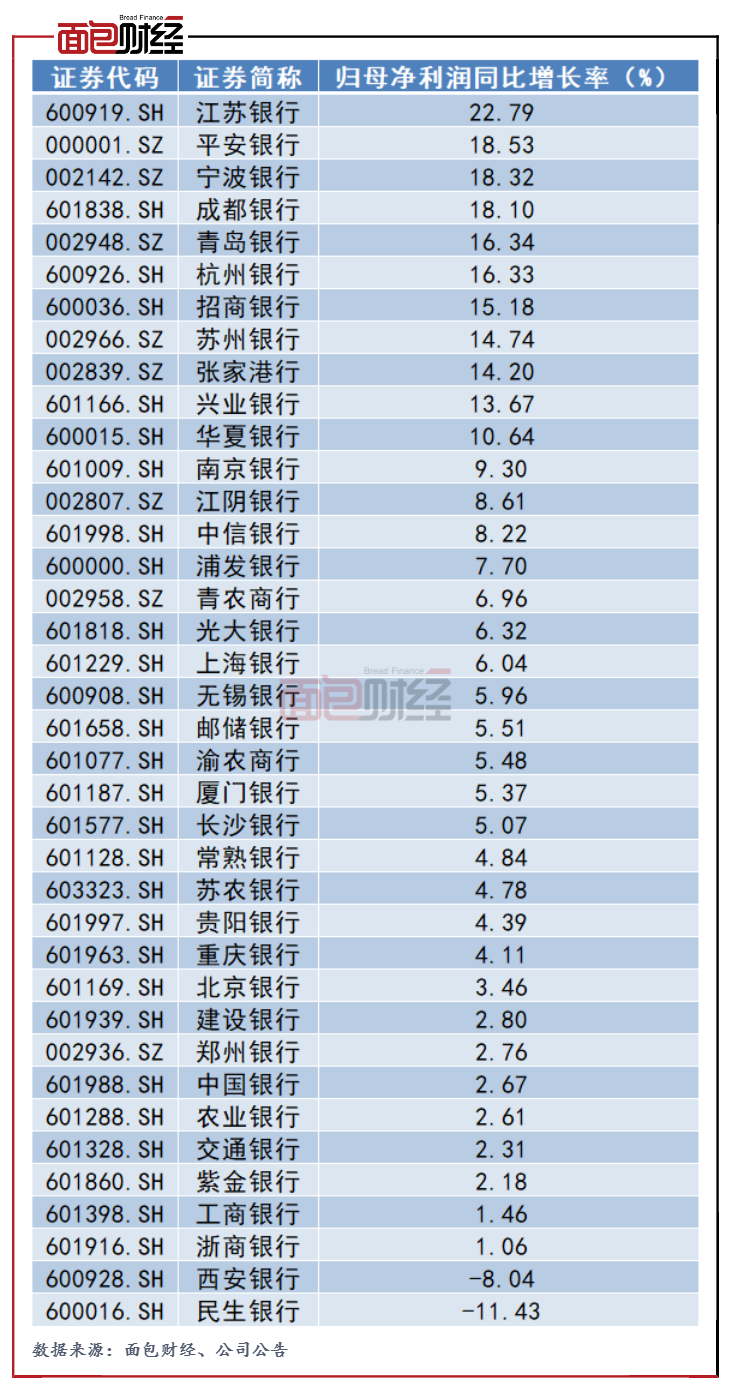

江蘇銀行2021年一季度營收、歸母凈利潤均實現(xiàn)兩位數(shù)增長。數(shù)據(jù)顯示,該行2021年第一季度實現(xiàn)營收153.39億元,同比增長17.06%,歸母凈利潤52.25億元,同比增長22.79%。值得關(guān)注的是,該行一季度凈利增速在上市銀行中排名第一。

近幾年,江蘇銀行盈利能力持續(xù)增長。2020年,該行全年實現(xiàn)營業(yè)收入520.26億元,同比增長15.68%;歸屬于上市公司股東的凈利潤150.66億元,同比增長3.06%。

凈利潤的增幅擴(kuò)大與江蘇銀行成本收入比持續(xù)降低有關(guān)。數(shù)據(jù)顯示,截至2021年一季度,該行的收入成本比為22.12%,較上年末減少1.34個百分點。

資產(chǎn)規(guī)模持續(xù)增長 貸款占比提升

2020年江蘇銀行的總資產(chǎn)達(dá)23379億元,同比增長13.21%。

年報顯示,截至2020年末,江蘇銀行各項存款12016.09億元,較上年末增長15.48%。此外,該行的存款也在不斷增長,達(dá)13062億元,較上年末增長10.19%。

資產(chǎn)負(fù)債規(guī)模增長的同時,江蘇銀行的資產(chǎn)結(jié)構(gòu)也在不斷優(yōu)化。截至2020年末,貸款在總資產(chǎn)中的占比超過51%,較上年增加1.01個百分點,占比連續(xù)五年提升。

一季報顯示,該行的資產(chǎn)規(guī)模進(jìn)一步擴(kuò)大。截至2021年3月31日,江蘇銀行的總資產(chǎn)已達(dá)25047.81億元,較上年末增長7.14%。

聚焦先進(jìn)制造業(yè),小微企業(yè)及綠色環(huán)保產(chǎn)業(yè)信貸投放力度提升

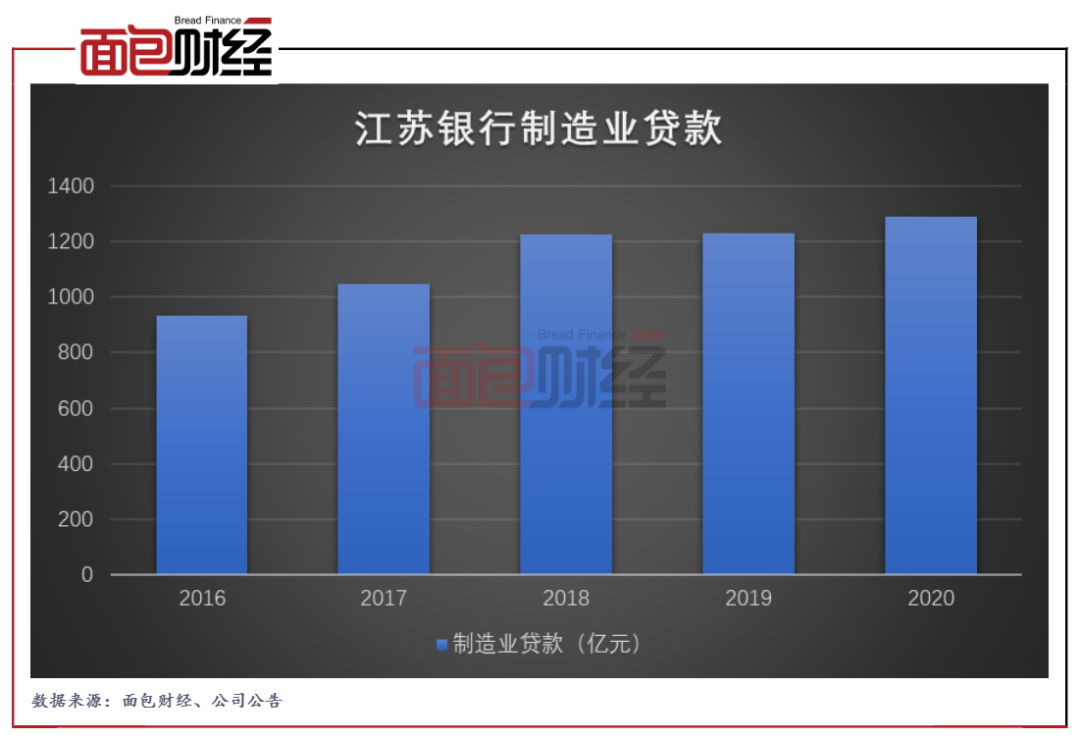

資產(chǎn)規(guī)模持續(xù)提升的同時,江蘇銀行對先進(jìn)制造業(yè)的支持力度也在不斷提升。

截至2020年末,該行制造業(yè)貸款余額1291.09億元,占總貸款的10.74%。高端制造業(yè)貸款余額占制造業(yè)貸款比例超過40%。同時,該行支持科創(chuàng)企業(yè)逾萬戶,科技貸款余額列江蘇省內(nèi)第一。

除了制造業(yè),江蘇銀行還聚焦綠色環(huán)保產(chǎn)業(yè)。2020年,該行綠色信貸余額984億元,同比增長近15%。在產(chǎn)品方面,該行推出“綠色創(chuàng)新組合貸”“環(huán)保貸”“節(jié)水貸”等創(chuàng)新產(chǎn)品,為2000多個綠色客戶提供專業(yè)化的綠色金融服務(wù)方案。此外,江蘇銀行舉辦綠色金融政銀企對接活動20個場次,為400多戶中小民營環(huán)保企業(yè)提供綠色融資近40億元,

面對疫情沖擊,該行加大小微企業(yè)信貸投放,實施金融紓困,協(xié)助小微企業(yè)渡過難關(guān)。截止2020年末,江蘇銀行小微企業(yè)貸款余額4359億元。新拓展小微有效授信客戶數(shù)較上年同期接近翻番,其中授信1000萬元以內(nèi)普惠小微貸款余額851億元。在江蘇省內(nèi),該行的小微貸款市場份額超過10%,連續(xù)多年保持市場第一。此外,該行創(chuàng)新推出智慧網(wǎng)貸經(jīng)營“隨e貸”,累計服務(wù)小微企業(yè)4.3萬戶,放款金額超700億。

加碼金融科技 智慧零售創(chuàng)新

年報顯示,江蘇銀行正持續(xù)加大零售業(yè)務(wù)的規(guī)模和智慧零售創(chuàng)新。該行將“智慧化”作為戰(zhàn)略之首,通過加碼金融科技,致力于打造最具互聯(lián)網(wǎng)大數(shù)據(jù)基因銀行。

零售貸款在總貸款中的占比持續(xù)上升。截至2020年末,該行的零售貸款余額4699億元,較年初增長25%。在總貸款中的占比由36.13%升至39.11%。

近年來,江蘇銀行加速推進(jìn)金融科技應(yīng)用。2020年,該行科技人員增長超過15%,金融科技資金投入進(jìn)一步加大。

受益于金融科技資金投入的增大,該行在智慧零售創(chuàng)新上表現(xiàn)亮眼。“隨e融”平臺作為江蘇銀行重點打造的智慧零售產(chǎn)品,把“e融”系列互聯(lián)網(wǎng)金融產(chǎn)品集成到“隨e融”平臺,通過微信小程序傳播,不到半年獲客超10萬戶,投放貸款達(dá)數(shù)百億元。

此外,該行創(chuàng)新推出資金監(jiān)管產(chǎn)品“履約寶”,為江蘇地方688家學(xué)校和75萬名學(xué)生提供支付結(jié)算及資金監(jiān)管服務(wù),累計交易筆數(shù)54萬筆,交易金額5.3億元。

除了產(chǎn)品創(chuàng)新,金融科技也顯著提升了該行的運(yùn)營效率。2020年,江蘇銀行推動柜面交易整合,開發(fā)多項組合類交易,智能柜臺全年業(yè)務(wù)量約941萬筆。加快實施智能集中授權(quán)模式,逐步實現(xiàn)總行集中授權(quán),智能授權(quán)占比達(dá)到70%。客服中心智能化服務(wù)占比超過85%。

資產(chǎn)質(zhì)量提升:不良率下行,撥備覆蓋率上行

在營收、凈利保持兩位數(shù)增長的同時,江蘇銀行的資產(chǎn)質(zhì)量持續(xù)提升,不良貸款率連續(xù)5年下降,撥備覆蓋率持續(xù)5年提升。

得益于增量風(fēng)險防控和存量風(fēng)險緩釋,該行的不良率持續(xù)走低。截至2021年3月31日,該行的不良貸款率為1.24%,較上年末下降0.08個百分點。

在不良率持續(xù)走低的趨勢下,江蘇銀行的撥備覆蓋率連續(xù)5年上升,風(fēng)險抵抗能力增強(qiáng)。截至2021年3月31日,該行的撥備覆蓋率為276.71%,較上年末提升20.31個百分點,抵御風(fēng)險能力進(jìn)一步加強(qiáng)。

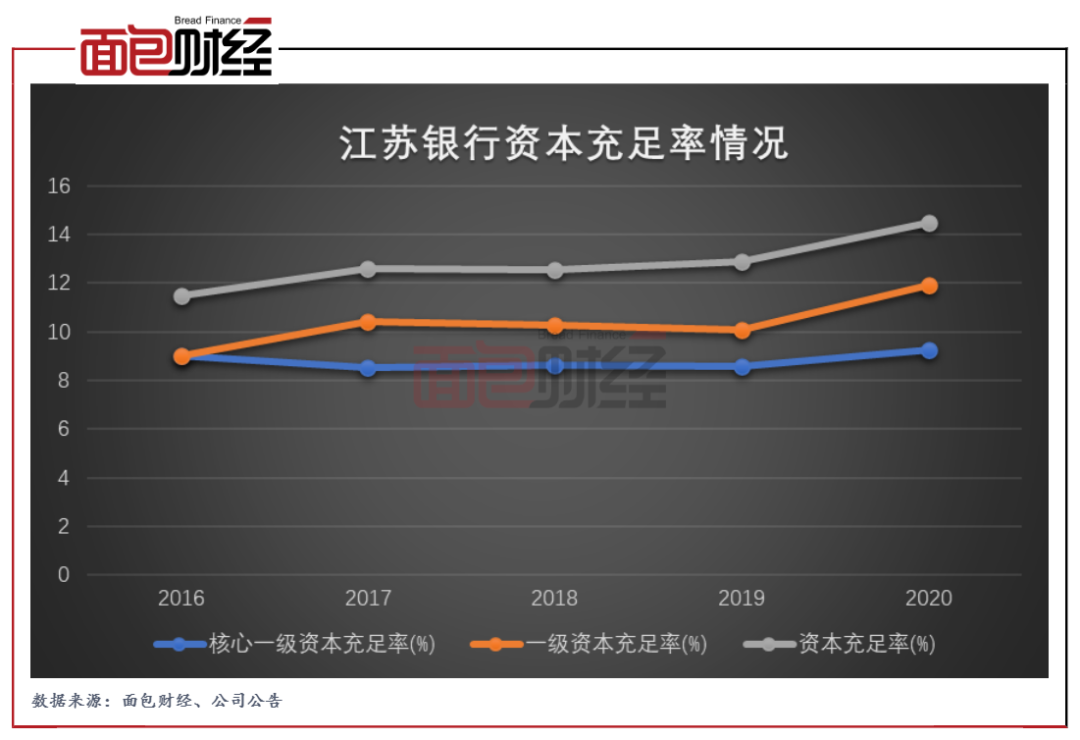

多渠道補(bǔ)充資本 資本充足率指標(biāo)均有提升

財報顯示,2020年江蘇銀行的資本充足率指標(biāo)均在上升。

截至2020年末,該行的資本充足率為14.47%,較上年末提升個1.58個百分點;一級資本充足率為11.91%,較上年末提升1.81個百分點;核心一級資本充足率為9.25%,較上年末提升0.66個百分點

2020年以來,除了內(nèi)源性補(bǔ)充,江蘇銀行增加外源資本補(bǔ)充渠道,提升資本實力。

2020年4月1日,該行又發(fā)行200億元的永續(xù)債,本次永續(xù)債的單位票面金額為人民幣100元,前5年票面利率為3.80%,每5年可重置利率。此次募集資金用于補(bǔ)充該行其他一級資本。

2020年12月,該行完成配股發(fā)行。此次配股募資資金總額為148.03億元,募資用于補(bǔ)充本行核心一級資本。值得一提的是,這次配股是近7年來A股上市銀行首單配股。

靚麗的業(yè)績得到資本市場認(rèn)可,財報發(fā)布后,江蘇銀行股價逆市上漲,截至5月18日,該行股價漲幅超過10%。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

注:文章為作者獨(dú)立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 江蘇銀行:一季度利潤增速居上市銀行首位,派息46.67億創(chuàng)新高