克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究 作者:克而瑞研究中心

未來租賃住房的入市也勢(shì)必對(duì)臨近銷售型宅地的未來去化帶來沖擊。

近年來,租賃市場(chǎng)發(fā)展一直是房地產(chǎn)市場(chǎng)的熱詞。尤其是在2021年,為了深入解決人口流入較多的城市青年群體、住房困難人群的居住問題,保障性租賃住房被各級(jí)住建部門頻頻提及。其中,集中供地的22城作為人口流入量較大的典型城市,被明確要求單列租賃用地計(jì)劃、十四五期間租賃住房供應(yīng)量力爭(zhēng)達(dá)到新增商品住宅規(guī)模的30%以上。

在此背景之下,各城市土地供給結(jié)構(gòu)和模式出現(xiàn)了顯著變化,“須配建租賃房”成為了土地出讓條件中的常客。大量的租賃住房用地供給,擠壓了城市普通宅地的供應(yīng)量,未來租賃住房的入市也勢(shì)必對(duì)臨近銷售型宅地的未來去化帶來沖擊。為此,本文將對(duì)重點(diǎn)城市在2021年租賃用地的規(guī)模占比和空間特征進(jìn)行細(xì)化梳理,并選取了杭州和青島兩個(gè)租賃用地供應(yīng)方式完全不同的城市作為典型案例,來深入分析各城市租賃住房用地正在如何影響城市的土地市場(chǎng)供給格局。

01政策動(dòng)向:“十四五”規(guī)劃助推保租房發(fā)展提速2022年將是供地重點(diǎn)之年

1、近年來房地產(chǎn)發(fā)展受限,新興產(chǎn)業(yè)受政策追捧(部分略)

住房問題長久以來便是大城市面臨的主要問題之一,特別是經(jīng)過2015年~2017年房價(jià)大幅上漲后,以北京、上海為代表的大城市常住人群購房壓力倍增,低收入人群的住房問題也更加突出。為了解決“住房難”的現(xiàn)象,國家近年來頻繁提到要發(fā)展“租購并舉”的住房制度,滿足不同人群的住房需求。各地方政府也積極響應(yīng),“十四五”要加大租賃住房供應(yīng)規(guī)模,人口凈流入的大城市,2022年全年建設(shè)籌集保障性租賃住房240萬套(間)。

1、保障性租賃住房上升為“十四五”工作重點(diǎn),“兩集中”城市新增供應(yīng)占比不小于10%(略)

2、大中城市快速跟進(jìn)“十四五”發(fā)展規(guī)劃,南京、蘇州初定目標(biāo)相對(duì)保守(略)

02市場(chǎng)分析:行業(yè)景氣變化大勢(shì)之下租賃用地發(fā)展普遍不及預(yù)期

受土拍規(guī)則升級(jí)和房企融資渠道再度收緊的影響,2021年下半年房企資金壓力大增,拿地的積極性大幅降低;土地市場(chǎng)的溢價(jià)率也因此較二季度明顯下降,尤其是四季度,整體溢價(jià)率已經(jīng)跌至3%,較二季度下降了14個(gè)百分點(diǎn),土地市場(chǎng)明顯轉(zhuǎn)冷。受此影響,2021年重點(diǎn)城市租賃用地的發(fā)展普遍不及預(yù)期,22個(gè)重點(diǎn)租賃住宅供地計(jì)劃實(shí)際完成率僅有40%,僅有北京一城完成2021年租賃宅地供應(yīng)計(jì)劃。

1、各市租賃房供地計(jì)劃占比均高于10%,但完成率不及預(yù)期、僅北京一城完成計(jì)劃(節(jié)選)

通過對(duì)22個(gè)重點(diǎn)城市2021年供地計(jì)劃中商品住宅及租賃住宅用地的規(guī)模進(jìn)行梳理和測(cè)算,結(jié)果發(fā)現(xiàn):除濟(jì)南外,其余21個(gè)城市租賃房供地計(jì)劃占比均高于10%,尤其是北京和上海兩個(gè)一線城市,租賃宅地占商品住宅用地的比重均在四成左右;其次是廈門、深圳、合肥、杭州等城市,比重均超15%;余下的重點(diǎn)城市中,除濟(jì)南相對(duì)較低之外,其余城市租賃宅地計(jì)劃供應(yīng)量均按照中央10%的“紅線”設(shè)置,約在10%左右。

雖然從整體上看,22個(gè)重點(diǎn)城市租賃宅地總計(jì)劃供應(yīng)量占宅地供應(yīng)總規(guī)模的比重僅有15%;但與前幾年相比,這一比重?zé)o疑有了較大提升,由此可以看出,“十四五”期間,各大重點(diǎn)城市對(duì)于租賃宅地供應(yīng)的重點(diǎn)程度均明顯提升。

而在實(shí)際完成規(guī)模方面,大部分城市的表現(xiàn)卻不及預(yù)期。從重點(diǎn)租賃住宅供地計(jì)劃平均完成率來看,僅有四成左右,大部分城市完成率在20%-40%之間,完成情況普遍不佳;僅北京、合肥、杭州、上海、寧波和成都6個(gè)城市的完成率超過40%。

2、二、三批次含租用地入市節(jié)奏提速,租賃用地成交占比快速增加(略)

3、2021年下半年行業(yè)轉(zhuǎn)冷,純租賃、拿地配建主力地位進(jìn)一步提升(略)

4、含租用地區(qū)位大多較佳,平均競(jìng)拍熱度高于純宅地(略)

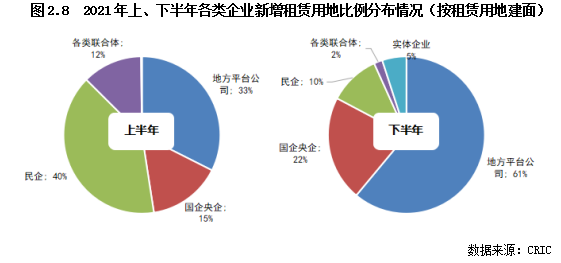

5、行業(yè)現(xiàn)金流緊張疊加盈利預(yù)期壓力,地方平臺(tái)公司成為下半年拿地主力(節(jié)選)

總體來看,受到整體集中供地政策調(diào)整、市場(chǎng)熱度衰減的影響,在租賃用地的獲取上,房企上下半年差異顯著。

上半年房企投資相對(duì)活躍,在首輪集中供地中不少民企積極拿地,部分地塊由于競(jìng)拍熱度過高,觸及最高限價(jià)后還需通過競(jìng)配建租賃面積的方式來確定競(jìng)得人。在此情況下,上半年22城成交的租賃用地中(含競(jìng)配建、競(jìng)租賃住房),民企拿地建面占比超過四成,其次是地方平臺(tái)公司占33%,兩者也是租賃用地成交的主力。而國企央企、各種聯(lián)合體分別占比15%和12%。

而進(jìn)入下半年以后,民企投資態(tài)度發(fā)生大幅轉(zhuǎn)變,不再積極拿地,即使拿地也不再積極競(jìng)拍至需要競(jìng)配建的輪次,因此新增租賃用地建面大幅下降,占比下滑至10%;反之國企央企、地方平臺(tái)公司新增租賃用地的比例大幅提升,國企央企提升至22%,地方平臺(tái)公司更是提升至61%,成為各地新建租賃用房的主力。

此外,下半年還有部分實(shí)體企業(yè)競(jìng)得租賃用地,例如華為、雅戈?duì)枴⑿艠繁顺晌幕稍児镜龋饕獮闈M足建設(shè)員工宿舍的需求,這也與當(dāng)前強(qiáng)調(diào)實(shí)現(xiàn)“職住平衡”的政策一脈相承。

03城市案例:杭州租賃用地深度綁定優(yōu)質(zhì)地塊市場(chǎng)轉(zhuǎn)冷下青島租賃完成率不及預(yù)期

從上一章分析中可知,不同城市的租賃用地供應(yīng)模式和分布不同,發(fā)展進(jìn)度也有快慢。因此,為了進(jìn)一步探知不同發(fā)展模式下對(duì)土地供應(yīng)的影響,本章我們選取了杭州和青島兩個(gè)發(fā)展模式迥異的城市作為典型城市,深入分析兩城在供應(yīng)模式、規(guī)模占比、區(qū)位分布、企業(yè)拿地等方面的情況。

1、杭州:租賃住房用地深度綁定優(yōu)質(zhì)地塊,超八成含租地塊溢價(jià)成交

作為近年來新增人口規(guī)模最快的城市,杭州的住房租賃需求一直十分旺盛。因此,從2017年開始,杭州就提出土地拍賣溢價(jià)率達(dá)到一定比例時(shí),轉(zhuǎn)入競(jìng)拍自持比例的規(guī)則,并明確自持商品房屋用于租賃,2020年對(duì)熱點(diǎn)區(qū)域住宅用地增加初始配建公租房要求,進(jìn)一步增加租賃住房的供應(yīng)。

1.1公租房配建為主、純租地為輔,2021年實(shí)際供應(yīng)規(guī)模合計(jì)達(dá)154萬平方米(節(jié)選)

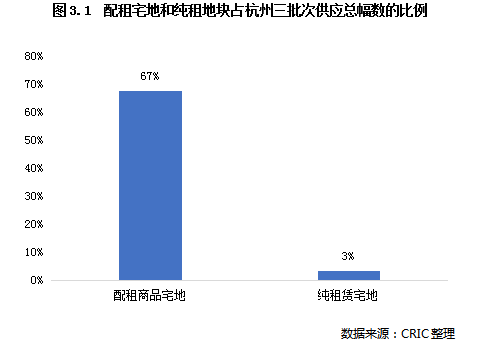

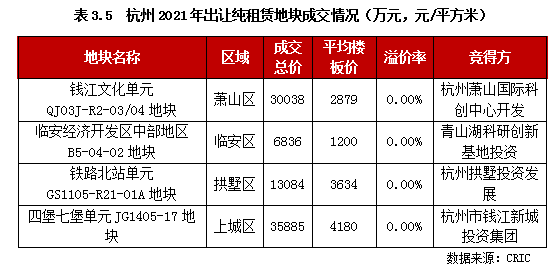

整體來看,杭州的租賃用地有兩種供應(yīng)方式。一是以商品宅地配建的方式供應(yīng),也是最主要的供應(yīng)方式。據(jù)CRIC統(tǒng)計(jì),杭州三批次出讓宅地中接近七成的地塊有配建公租房要求,配建比例基本為住宅建面的5%或10%,個(gè)別地塊比例可達(dá)20%以上。另一種是以純租賃宅地供應(yīng),占比相對(duì)較少。在三輪集中土拍中,僅有4幅純租賃用地出讓,合計(jì)供應(yīng)規(guī)模僅有28.3萬平方米。

綜上來看,兩種供應(yīng)方式下,杭州三批次實(shí)際供應(yīng)租賃宅地建筑面積達(dá)153.5萬平方米,占實(shí)際成交規(guī)模的11.5%,達(dá)成了占比超10%的比例指標(biāo)。但杭州2021年計(jì)劃供應(yīng)租賃住房用地的土地面積為101.34萬平方米,按照2.2的容積率計(jì)算,計(jì)劃供應(yīng)建面達(dá)223萬平方米。由此估算,杭州租賃用地的完成率約為69%,尚未達(dá)成供應(yīng)規(guī)模指標(biāo)。

1.2核心板塊優(yōu)質(zhì)宅地深度捆綁配建,西湖出讓地塊平均配租比高達(dá)11%(節(jié)選)

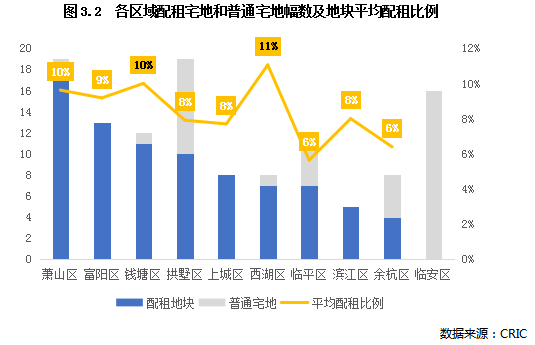

就涉租用地的區(qū)位分布來看,杭州市區(qū)中除臨安外,其余區(qū)域的出讓地塊大部分均有配建公租房要求,其中富陽、上城、濱江等區(qū)域出讓地塊更是全部要求配建公租房。

而就配租地塊平均配建比例來看,中心城區(qū)出讓地塊的配建要求整體相對(duì)較高。其中西湖出讓地塊的配建公租房占比高達(dá)11%,一二批次出讓地塊均要求10%及以上的公租房配建,僅第三批次出讓的小和山地鐵上蓋地塊的配建比例有所下降,但也是由于地塊本身性質(zhì)復(fù)雜(為地鐵上蓋且住宅占比僅有53%)而調(diào)低了公租房占比。

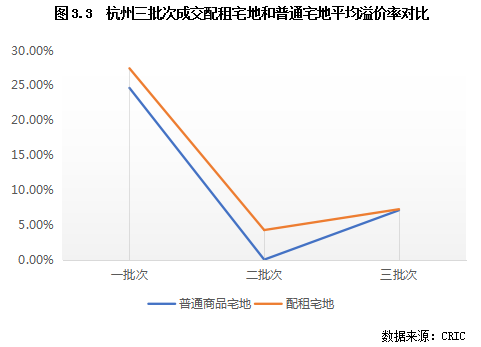

1.3行業(yè)遇冷下配租宅地溢價(jià)率仍高于普通地塊,但核心區(qū)高要求地塊也遭遇流拍(節(jié)選)

從上節(jié)可以看出,配租宅地往往位于中心城區(qū)及郊區(qū)的熱點(diǎn)片區(qū),而普通商品住宅用地則大多位于臨安等遠(yuǎn)郊片區(qū)或?yàn)橥恋匦再|(zhì)較為復(fù)雜的宅地,房企拿地意愿不高。因此,從成交溢價(jià)率來看,配租宅地的平均成交溢價(jià)率往往也高于普通商品住宅地塊,即使在熱度明顯下降的第二批亦是如此。

需要注意的是,盡管配租宅地往往區(qū)位比較優(yōu)越,但當(dāng)行業(yè)整體資金環(huán)境趨緊時(shí),出讓條件較高的配租宅地也往往更容易遭遇流拍。對(duì)比杭州第二批集中出讓地塊的條件來看,流拍地塊的配建公租房平均比例達(dá)10.4%,超過成交地塊的1.6個(gè)百分點(diǎn)。除此之外,這些流拍地塊的出讓門檻也十分高。詳細(xì)來看,杭州第二批集中供地撤牌及流拍的17幅地塊中有10幅為首批競(jìng)品質(zhì)試點(diǎn)地塊,這些地塊雖均為區(qū)域內(nèi)核心優(yōu)質(zhì)用地,但要求全部現(xiàn)房銷售,并且9幅地還有5%及以上比例的公租房配建要求,如西湖區(qū)三墩單元XH030a3-16地塊的公租房配建比例22%,項(xiàng)目可售貨值大幅減少,盈余空間也十分稀薄。

1.4純租地塊基本由本地國投托底,市場(chǎng)遇冷下本土房企成配租地塊拿地主力(節(jié)選)

拿地企業(yè)方面。同其它城市一樣,杭州成交的純租賃住宅用地也全部由本地國企包攬,基本不見規(guī)模房企的身影。

對(duì)于配租地塊。由于杭州核心片區(qū)出讓宅地要求配建租賃用地是常規(guī)操作,因此在行業(yè)流動(dòng)性寬松時(shí)期,規(guī)模房企對(duì)于此類地塊競(jìng)拍未有太大阻力,如第一批次杭州成交配租地塊中民企的占比高達(dá)89%,顯著高于普通宅地中民企的比例。不過,隨著2021年下半年市場(chǎng)遇冷,房企現(xiàn)金流壓力倍增,企業(yè)對(duì)于配租地塊的拿地意愿明顯下降,尤其是素質(zhì)一般的地塊,多由國企競(jìng)得或慘遭流拍。

2、青島:劃撥模式減輕拿地負(fù)擔(dān),市場(chǎng)寒意下發(fā)展進(jìn)度仍不及預(yù)期

2.1租賃用地主要依靠劃撥供應(yīng),三批次供應(yīng)建面不及計(jì)劃四成 (略)

2.2市場(chǎng)遇冷下配租地塊更易流拍,高門檻亦是導(dǎo)致青島配租地流拍的主因之一 (略)

2.3黃島區(qū)為租賃住房用地供應(yīng)主力,中心城區(qū)地塊租賃占比更高(略)

2.4民企對(duì)配租地塊抗性不強(qiáng),三輪市場(chǎng)遇冷、政府平臺(tái)托底高比例配租地塊(略)

04 22年租賃用地供應(yīng)規(guī)模有增無減保供應(yīng)下土地出讓門檻或進(jìn)一步放低

“十四五”以來,“保租房”成為房地產(chǎn)市場(chǎng)發(fā)展的關(guān)鍵詞,相關(guān)支持政策頻頻出臺(tái),加速推進(jìn)了保障性租賃住房的發(fā)展。其中,在供應(yīng)方面,住建部更是明確要求,新市民和青年人多、房價(jià)偏高或上漲壓力較大的城市,在“十四五”期間,新增保障性租賃住房占新增住房供應(yīng)總量的比例應(yīng)力爭(zhēng)達(dá)到30%以上,上海、廣州等一線城市比例都在40%以上;自然資源部也要求22個(gè)集中供地的城市單列租賃用地供應(yīng)計(jì)劃,租賃用地的規(guī)模不應(yīng)低于10%。

在此背景下,集中供地的22個(gè)城市商品住宅用地供應(yīng)也發(fā)生了相應(yīng)的變化:租賃住宅用地供應(yīng)節(jié)奏明顯加快,商品住宅用地配建租賃住房成為多數(shù)城市的標(biāo)配,尤其是熱點(diǎn)片區(qū)的優(yōu)質(zhì)宅地,配建租賃比例相對(duì)更高,極大壓縮了項(xiàng)目的可售貨值。但進(jìn)入2021年下半年,市場(chǎng)熱度轉(zhuǎn)向,緊融資背景下房企拿地越發(fā)謹(jǐn)慎,底價(jià)成交與流拍現(xiàn)象頻繁出現(xiàn),尤其是大比例配租宅地,或由地方平臺(tái)托底,或直接流拍。這也造成了大部分城市租賃用地供應(yīng)首年完成率不及預(yù)期。

而2022年是完成十四五租賃計(jì)劃最關(guān)鍵的一年,40個(gè)城市計(jì)劃籌建租賃住宅套數(shù)較上年翻番。預(yù)計(jì)今年集中供地的重點(diǎn)城市涉租宅地供應(yīng)量將會(huì)有增無減。不過,由于當(dāng)前市場(chǎng)仍在修復(fù)期,為了完成供地計(jì)劃,各地土地出讓門檻也在進(jìn)一步降低,主動(dòng)向企業(yè)讓利。對(duì)于流動(dòng)性較為充裕或有意增儲(chǔ)的企業(yè)而言,可重點(diǎn)把握上半年低風(fēng)險(xiǎn)地塊的拿地機(jī)會(huì)。

1、供地模式變化疊加下半年行業(yè)大環(huán)境轉(zhuǎn)冷,大多數(shù)城市首年完成率不及預(yù)期(略)

2、2022年任務(wù)占“十四五”總目標(biāo)近四成,租賃房用地供應(yīng)規(guī)模將大幅上升(略)

3、任務(wù)重壓下供地條件或進(jìn)一步放寬,當(dāng)前市場(chǎng)背景下低風(fēng)險(xiǎn)投資機(jī)會(huì)值得關(guān)注(略)

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 專題 | 重點(diǎn)城市加強(qiáng)租賃用地供給,正在如何改變城市投資格局?