投拓狗日記

投拓狗日記 作者:陽新芽

NO.06/21

學增資擴股,先來看一個常見的收并購場景:

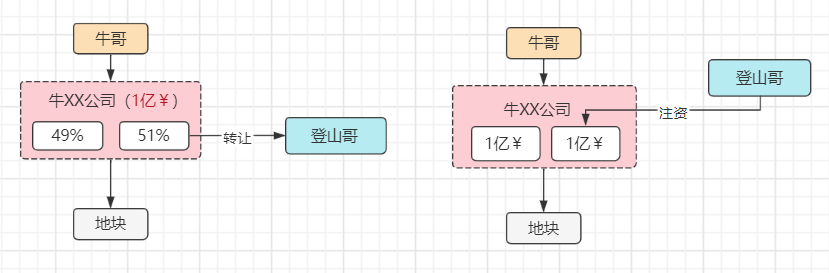

#案例4:西部某市,有一個地頭蛇——牛XX公司,低價摘到了一塊好地,項目開發了一截,發現自己組織開發能力太差。

所以牛XX找到了登山哥——全國TOP3房企,欲將公司股份股份轉與登山哥。

但登山哥有自己的小九九:

【1】該市水比較深,該項目是登山哥首進該市,留下當地人脈通達的牛XX好辦事。

【2】萬一盡調不完整,存在一些或有債務或風險,留下牛XX等于變相擔保。

所以,登山哥決定只收購51%的股份,并負責項目操盤。而牛XX也看好該地塊,其主要目的主要還是引入強操盤方。

而獲得51%的股份,有兩種方式:

方式一,采用股權收購模式,獲取51%股份。

方式二,通過增資模式介入,獲取51%股份。

股權轉讓的與股東進行交易——即登山哥從股東牛哥手里買股份,牛哥拿錢走人。

增資擴股是與公司進行交易——即登山哥往牛XX公司注資,稀釋牛哥手里的股份。

其實,增資擴股,在地產收并購中運用很廣泛,好處很多。

【1】節稅效果很明顯——號稱節稅盾牌

【2】原股東沒法抽離——等于變相擔保

【3】增資款用于項目開發——等于引入融資

【4】增資獲得的股權——不承擔原股東權利義務

【5】在國資收并購中——可實現進場交易特例

01.什么是公允增資

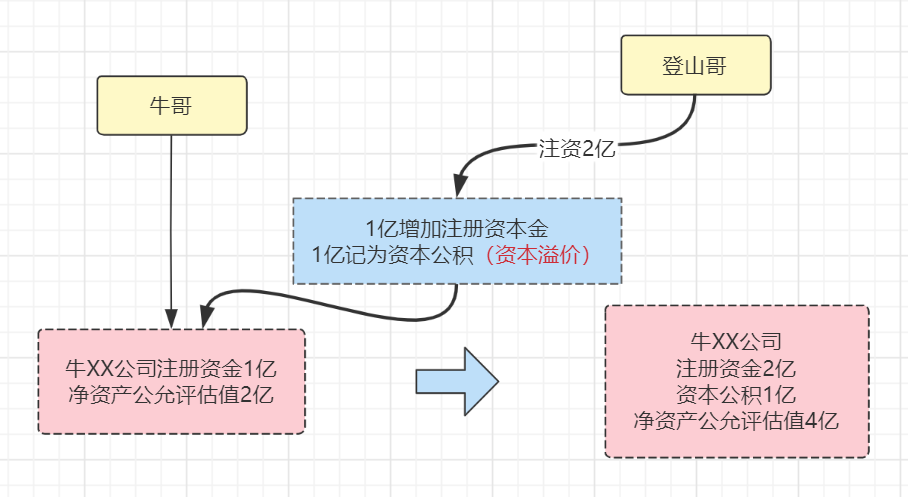

1、公允增資,也叫平價增資。

——就是按照“凈資產公允值”進行增資,千萬不要理解成注冊資本。

比如牛XX公司,注冊資金1個億,用這1個億買了塊地,1年后這塊地估值2個億(公司除了這塊地啥也沒有),那么牛XX公司的“凈資產公允值”就是2個億。

這時候,登山哥如果需要獲得50%的股份,按公允值增資,就需要掏2個億。

2、非公允增資——就是說,不按照凈資產公允值來增資。典型的例子,就是公司的股權激勵:

#某公司股本9千股,評估下來,每股值100塊,即公司凈資產公允值90萬,全部由老板A持有。為了激勵老員工,按10塊/股,增加1千股。

這就是非公允增資——原股東股權價值從90萬變成了81.9萬,原股東股權凈值發生折損,這種叫“折價增資”。如果老員工以200塊一股進行增資,那就叫“溢價增資”。

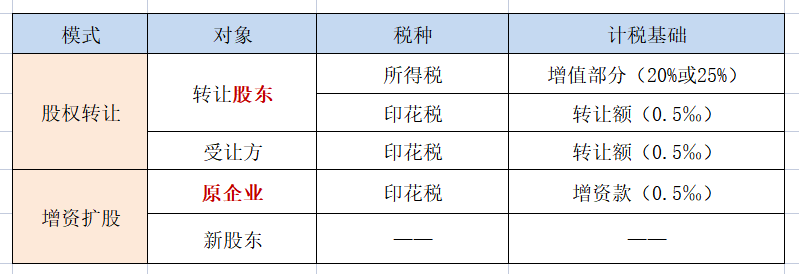

02.節稅優勢明顯

01股權轉讓

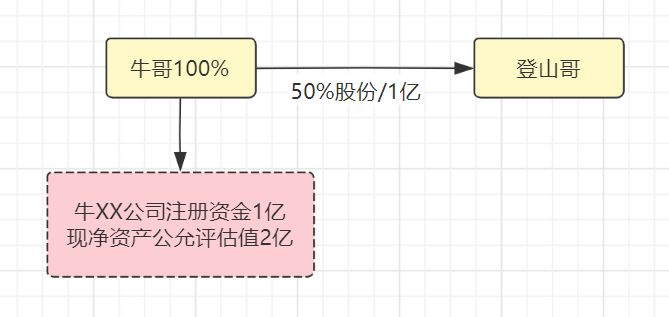

牛XX公司,雖然當年注冊資金1億,但土地升值,按凈資產公允評估價2億,轉讓股份50%給登山哥,登山哥需要支付1億。

如果牛哥是個人股東,則需繳納20%個人所得稅,

即,(1億-0.5億)×20%=0.1億;是法人股東(企業)則需要繳納25%企業所得稅0.125億。

請問,此次交易后,未來牛哥、登山哥,分別轉讓各自手里的50%股份,所得稅計稅基礎分別為多少?

答案是:登山哥1億;牛哥5000萬。

02、增資擴股

通過平價增資,登山哥需要掏2億,其中1億增加注冊資本金,1億計入資本公積。

增資擴股環節,無論是平價增資、溢價增資、折價增資,都不發生所得稅義務。

請問,此次交易后,未來牛哥,登山哥,分別轉讓手里的50%股份,所得稅計稅基礎分別為多少?——答案是:登山哥2億;牛哥1億。

03.不繼承原股東權利義務

在股權轉讓中,受讓方一般需要繼承“原轉讓股東在公司的權利和義務”——比如下面這個案例:

#新芽身邊的上海某真實巨坑案例:A收購了B擁有的某地產公司60%股權,欲以大股東身份控制和主導公司項目建設。

但在經營決策過程中,擁有該公司40%股權的另一位股東C主張該項目應由C控制。原來,依據該公司章程,B雖擁有公司60%的股權,但僅享受40%的表決權和分成權。此時A才發現其受讓股權時批閱的公司章程為一份無效章程,與公司在工商局存案登記的章程內容不符。

而增資擴股——屬于新入資本,不是繼承老股份,其享受的權利和義務,在增資時由大家重新協商來定。

其實,股權轉讓和增資擴股在內部決議程序上也是不同的。

在股權轉讓模式下,需代表1/2以上股東同意,誰不同意誰就要買下他的股份,不買就是同意。在增資擴股模式下,需代表2/3以上的股東表決通過,不通過就不能增資。當然,兩種模式,股東都有優先購買/認繳權。

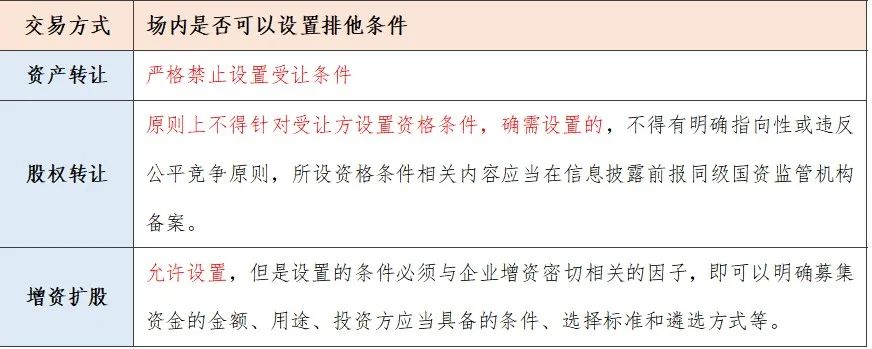

04.增資在國企交易中的運用

增資可構成國企股權“進場交易例外”!這兩年城投大舉托底拿地,很多項目后續就是通過增資方式來引入合作方。

2016年頒發的《企業國有資產交易監督管理辦法》(即32號令)明確要求:國有企業產權轉讓、國有企業增資在內的國有資交易行為,應在產權交易機構中公開進行。但與產權轉讓(即,股權轉讓)的嚴格監管相比,32號令給增資和債轉股開了一個口子。

第四十五條規定:因國家出資企業與特定投資方建立戰略合作伙伴或利益共同體需要,由該投資方參與國家出資企業或其子企業增資,經同級國資監管機構批準,可采取非公開協議方式進行增資;

第四十六條規定:企業債權轉為股權,經國家出資企業審議決策,可以采取非公開協議方式進行增資。

雖然有個別城市要求增資也需進場交易,但也都給增資留下了“設置排他條件”的口子。

05.增資也不都如意

增資對比部分股權轉讓,雖然優勢眾多,但如同硬幣有兩面,也存在著一些劣勢。

第一,牛哥不能立馬拿到現錢。

牛哥直接股權轉讓最大的好處,就是立刻能拿到現金。但增資擴股就不行,對于急于套現的地主來說,行不通。

第二,所得稅只是“時間換空間”

增資的優勢在于出資階段沒有所得稅,但這并不能實現真正意義上的節稅,只是延后支付節點。項目開發完成后,這一部分所得稅絲毫不會減少

第三,資金峰值

案例中,同樣獲取50%股份,增資擴股需要2億,股權收購,只需要1億。對開發商來說,資金峰值的壓力還是非常重要的考量因素。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 土地收并購(2):增資擴股VS股權轉讓