雷猴的小號

雷猴的小號 作者:BondInsight

來源:雷猴的小號(ID:gh_6f903a861cab)

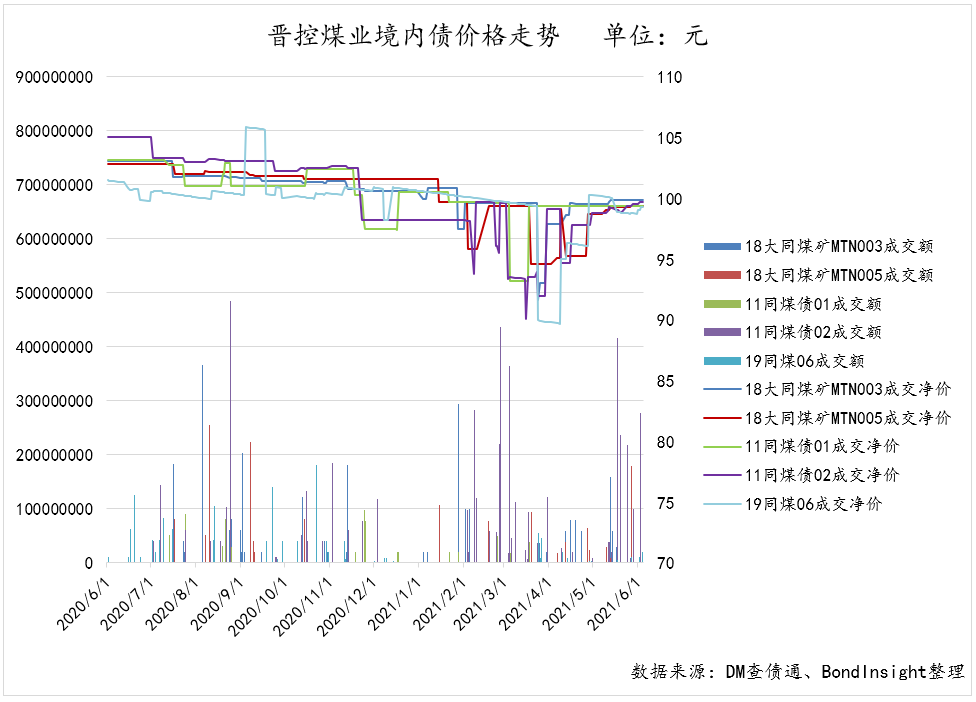

隨著信用債市場的信心修復和煤炭價格的抬升,煤炭產業債券估值上行的壓力略有緩解,前期二級市場價格下挫較大的煤企債券,5月以來都有修復態勢,以山西煤企整合進程中的主角晉能控股煤業集團(下稱“晉控煤業”,原“同煤”)為例,多只債券的成交凈價都回到了95-98附近。

來自信用債買方和經紀商方面的人士向BondInsight透露,“目前高收益債市場平靜了很多,對于早幾個月價格被砸下去的城投、國企類債券以及煤炭產業債,現在很少有出貨方了。”

一家典型煤企的化債思路

據了解,就晉控煤業化債規劃來看,其規劃中的資金來源將主要由以下幾方面構成:

整合重組幾家煤炭業務銷售端帶來的現金流;

當地銀行增加支持力度;

一些特定的經營性成本壓降;

負債端期限結構優化等

近日,BondInsight從知情人士處了解到,煤炭價格上行以及對部分省內待整合煤炭資產銷售管理權的掌控,使得晉能控股今年以來實際的經營性現金流得到了顯著的改善。

此外,當地銀行對晉煤的支持力度可能有所增強,一些參與過山西當地煤企調研的業內人士表示,幾家銀行都在增加對晉煤的貸款。

業內人士估算,今年目前為止晉煤已經完成兌付的200多億債券中,就有相當一部分的資金都來自負債端期限結構優化。另外兌付資金來源的大頭還是來自公司的經營性現金流,此外銀行貸款增加和成本控制也是重要因素。

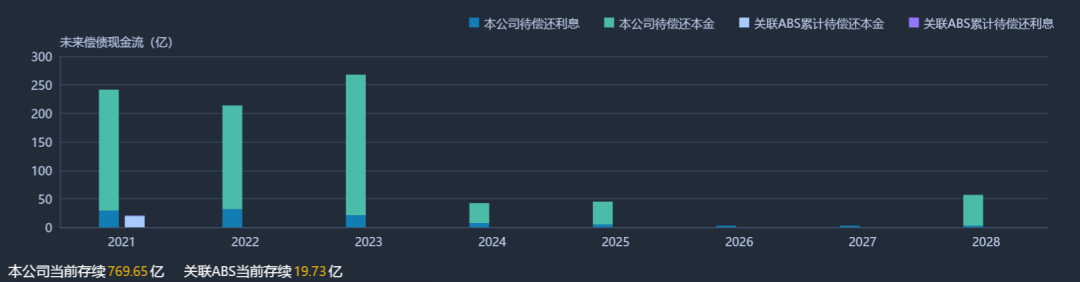

DM終端數據顯示,目前晉煤名下的存續債券規模769.65億元,2021年內債券待償本金和利息分別為212.2億元和29.23億元:

新發債艱難,源于“完美風暴”

新發債券融資是市場高度關注的一點,也是現在看來最大的難點之一。從去年11月永煤違約至今,煤企很難新發債券,晉控煤業在這段時間(去年11月11日以來)里僅發行了4筆債券,如圖所示,前三筆發債的最終定價都超出了預期定價范圍的上限,最新一筆于5月中旬發行成功的“21晉能煤業SCP003”中標利率終于有所回落,為6%。

對于市場普遍關心的山西能源類企業整合進展,知情人士透露,由于涉及的業務模塊龐雜,全部整合完成可能要等到明年再具體看。晉能控股集團的整合重組方案,仍需等待山西省國資委的批復。

不過,一位信用投資機構的風控人士對BondInsight分析稱,“目前來看晉控煤業的彈性較好,當前的壓力也并非像2013-2014年那樣來自經營性問題。再考慮到公司職工規模30萬左右,涉及職工家屬約百萬人,在當地的重量級不可忽略,政府方面的支持也會相應考慮更多。”

此前彭博也有報道指出,山西省要求當地的金融機構在二級市場購買當地煤炭企業折價債券的消息,得到了證實,具體要求是在債券價格跌至約90元開始購買。

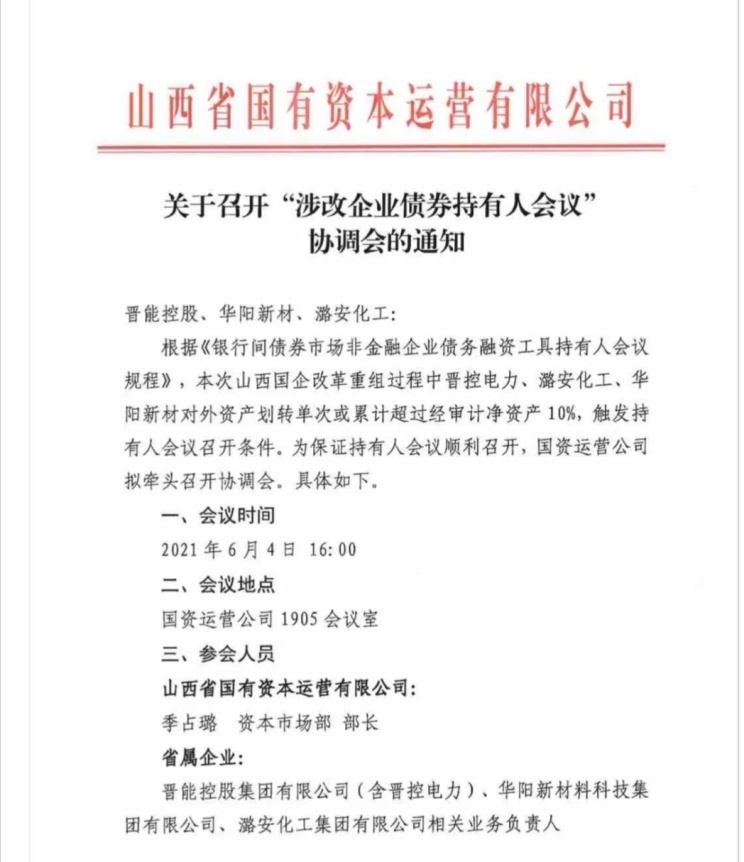

業內近兩日傳播的一份文件顯示,山西國資于6月4日組織了晉控集團、華陽新材料、潞安化工等幾家省內企業,計劃協調召開“涉改企業債券持有人會議”:

市場非常期待這類會議能夠盡快明確山西國企改革后具體的債務劃分、資產劃轉細節。

除了山西,近期云南、天津等地在應對債務方面也陸續有一些穩定市場信心的信息傳出,信用債市場最痛苦的時候似乎已經暫告一段落。下一步,各類發行人、各級政府可能會較以往幾年更加重視和市場的溝通,正視難題,坦誠應對。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“雷猴的小號”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 一家典型煤企的化債思路——晉控煤業