中證鵬元評級

中證鵬元評級 作者:史曉姍

來源:中證鵬元評級(ID:cspengyuan)

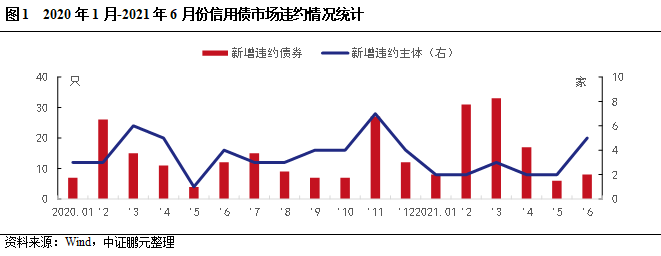

2021年上半年,延續2020年下半年趨勢,新增違約主體風險在前期已有所顯現。新增違約債券103只,違約規模約1,110億元,涉及37家發行人。其中,新增違約主體16家,違約債券35只,占比34%。與上年同期相比,新增違約債券增長37%,新增違約主體下降27%。

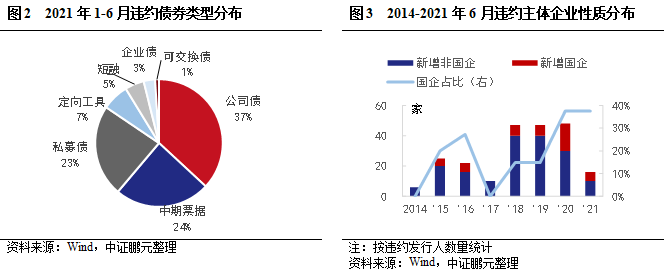

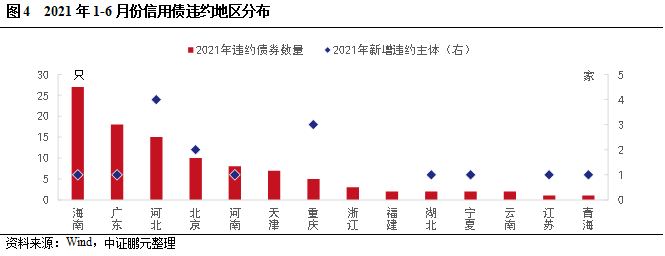

上半年違約特征:從違約類型看,新增違約債券中,2只為技術性違約,9只首次違約是因觸發交叉保護條款,其余92只均為實質性違約。從違約事件看,53只為本金利息項違約,6只涉及回售款項違約,31只因破產觸發其他到期,9只觸發交叉保護條款,4只債券加速清償到期。從債券類型看,公司債38只、中期票據25只,私募債24只,三個券種合計占比84.5%,其余債券類型占比較小。從企業性質看,16家新增違約主體中5家為地方國有企業,1家為中央國有企業,其余10家均為民營企業,國有企業數量占比37.5%,與上年持平。從上市情況看,16家新增違約主體中2家為上市公司,其余均為非上市公司。從處置方式看,24只債券發行人與持有人達成展期兌付協議,43只債券因發行人進入破產重整程序而提前到期,其他債券均未公布兌付方案。從違約債券分布地區看,2021年違約債券主要分布在海南、廣東、河北,新增違約主體主要分布在河北、重慶和北京。

違約債券地區分布特征:自2014年債券風險爆發以來,共有28個省份出現違約,主要分為五種類型,包括產能過剩地區、存量債券規模較大地區、欠發達高負債地區、大型企業聚集地區等。

區域違約風險:區域違約風險水平可以從兩個方面來看:違約風險暴露值和政府支持能力。政府支持能力,從財政收入規模、債務率、財政自給率和財政收入增速四個方面評估。違約風險暴露值,是對一個地區已經出現的風險進行評估,以此作為對未來出現風險概率的一個判斷標準,涉及7個因素:累計違約主體數量、違約涉及的行業數量、違約年份的數量、已違約主體中的國企占比、區域內2019年來違約主體占比,區域內累計違約主體占比、單家主體違約債券數量。

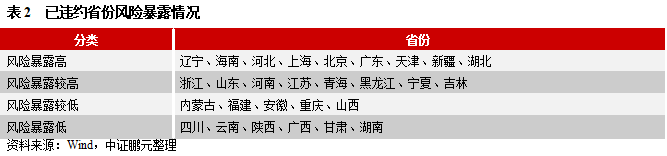

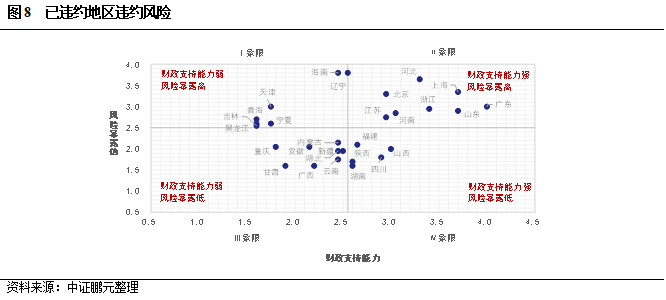

綜合財政支持能力和風險暴露情況看,將已違約省份可以分成4個區域:弱財政高風險、強財政高風險、弱財政低風險、強財政低風險。其中,以天津、遼寧、青海等省份為代表的弱財政高風險地區,整體違約風險較高;以四川、湖南、山西等省份為代表的地區整體違約風險較低,但存在轉化風險。此外,在具體分析時需要加入調整因素,包括政企關系、區域非標違約情況、當前區域特征及金融資源和市場偏好。

違約風險展望:(1)對于尚未出現債券違約的西藏、江西和貴州,存量主體主要集中在城投公司,需要關注弱財力高負債市縣的尾部城投。(2)對于已出現違約的省份,受信用風險事件影響,區域內融資環境出現收緊,尤其是存續主體較少的地區,債券融資方式或面臨退出,尤其是近年違約數量較多的地區。(3)城投公司近期受融資新政影響,面臨較大的發行壓力。尤其是經濟財力弱、主體級別低的公司,面臨的償債壓力較大,后續或逐步被合并重整。和房地產企業一樣,城投公司當前的主要任務是降低有息債務規模,尤其是地方政府隱性負債,融資便利性或影響部分項目建設及落地。

整體看,此輪風險出清,已擴展到大型國有企業,逐步進入城投領域。風險的爆發,圍繞“產能過剩-金融去杠桿-政府去杠桿”逐步推進到“國企去杠桿”,國企尤其是城投公司與地方政府的特殊關系,導致此輪去杠桿的影響更廣更深更持久,而且考慮當期經濟下行壓力仍然存在,風險出清不宜集中式進行。從政策,可以看出,一方面在加強風險企業再融資管控,另一方面,對“逃廢債”嚴厲打擊,面對“進退兩難”的困境,恐怕只有拉長戰線,穩扎穩打。同時,不同地區的風險特征不同,需要區別分析。

信用風險事件概況

2021年上半年,延續2020年下半年的違約趨勢,新增違約主體風險在前期已有所顯現。新增違約債券103只,違約規模約1,110億元,涉及37家發行人。其中,新增違約主體16家,違約債券35只,占比34%。與上年同期相比,新增違約債券增長37%,新增違約主體下降27%,主要是海航系、華夏幸福等大型企業出現流動性危機,進入債務重組,使得2月和3月違約債券增量較多。

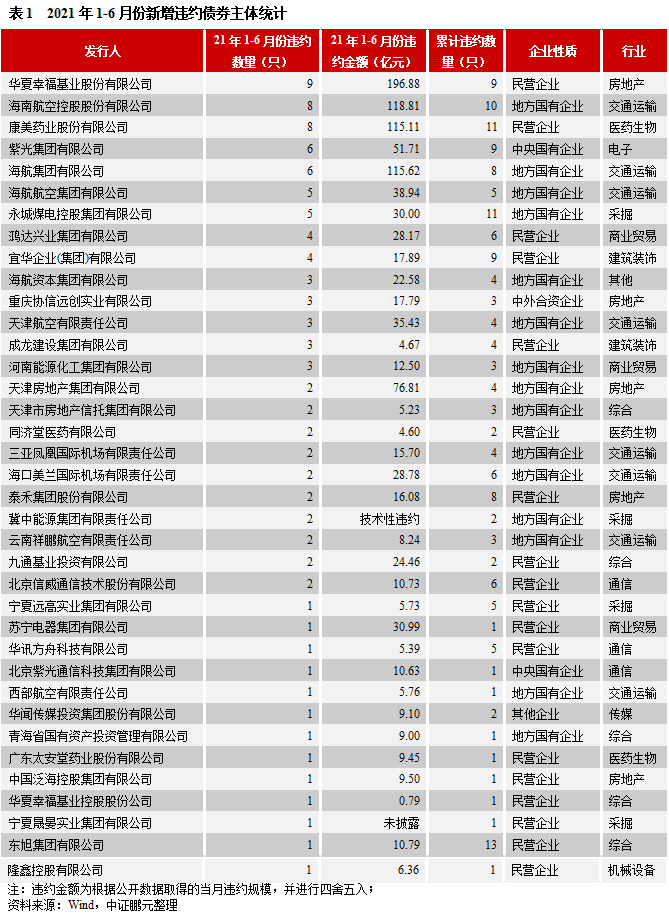

從違約類型看,上半年新增違約債券中,2只為技術性違約,9只首次違約是因觸發交叉保護條款,其余92只均為實質性違約。從違約事件看,53只為本金利息項違約,6只涉及回售款項違約,31只因破產觸發提前到期,9只觸發交叉保護條款,4只債券加速清償到期。從債券類型看,公司債38只、中期票據25只,私募債24只,三個券種合計占比84.5%,其余債券類型占比較小。從企業性質看,16家新增違約主體中5家為地方國有企業,1家為中央國有企業,其余10家均為民營企業,國有企業數量占比37.5%,與上年持平。從上市情況看,16家新增違約主體中2家為上市公司,分布是華夏幸福基業股份有限公司和廣東太安堂藥業股份有限公司,其余均為非上市公司。從處置方式看,24只債券發行人與持有人達成展期兌付協議,主要是永城煤電控股集團、華夏幸福系、河南能源化工,其中新增違約主體的債券有14只;43只債券因發行人進入破產重整程序而提前到期,其他債券均未公布兌付方案。

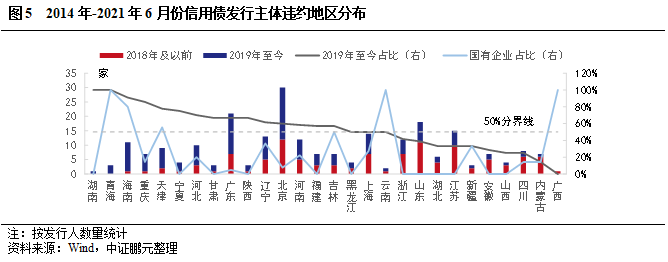

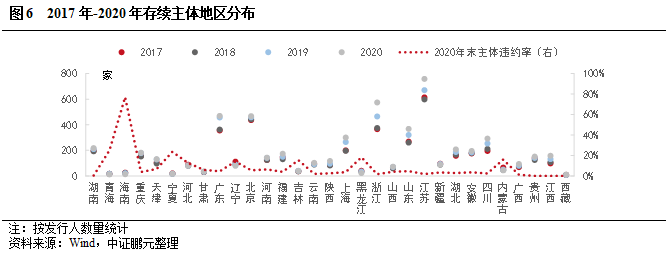

從違約債券分布地區看,2021年上半年違約債券主要分布在海南、廣東、河北,新增違約主體主要分布在河北、重慶和北京。從各省累計違約情況看,2018年及之前違約的部分省份,在2019年后違約逐漸減少,例如,廣西、內蒙古、山西、湖北和黑龍江;而存續債券規模較大的浙江、江蘇、安徽和山東,近兩年違約占比較高;此外,部分欠發達地區近年出現違約,例如,青海、甘肅、寧夏、云南,違約數量不多,但個別風險的暴露已影響區域再融資環境。結合企業性質看,青海、云南、廣西違約國企占比最高,其次,海南、天津、吉林、遼寧的國企占比在50%左右。

(二)違約債券地區分布特征

自2014年債券風險爆發以來,共有28個省份出現違約,先后可以分為五種類型:(1)以產能過剩行業為主的地區,違約時間主要在2018年及以前,例如,內蒙古、山西、四川、黑龍江等。此類地區風險暴露較早,區域再融資在信用事件出現后受到明顯影響。(2)以存量債券規模較大地區為代表,例如,江蘇、浙江、山東、上海,此類地區發行人以民營企業為主,債券融資在2015年公司債改革后出現顯著增長,違約債券以私募債和公司債為主,合計占比60%,且違約主體多為中小型企業。雖然該地區違約主體較多,但存量主體增長明顯,主體違約率相對較低。(3)以遼寧、天津、青海、吉林、海南等為代表的地區,該地區經濟發展水平有限,債務率高或財力出現下降,違約從民營企業向國有企業過渡,國有企業占相對比較高。(4)擁有大型企業較多的地區,例如,北京、廣東,此類地區經濟財力較好,債券存續主體較多、且增長明顯,部分發行人存續規模較大,累計違約規模隨風險暴露逐漸增加。(5)以河北、河南為代表的地區,經濟財力處于中等偏上水平,債務規模較低,部分企業負債管理能力較差,現金流抗壓能力弱。區域內存續主體較少,債券融資環境受單個信用風險事件影響較大。

整體看,違約地區分布從去產能地區,先過渡到存量到期債券壓力較高的地區,再到地方財力有限城市。2021年以來,區域經濟財力不差,但發行人存量債務規模巨大的企業風險逐步暴露。

2020年華晨、永煤的違約,讓市場重新建立風險評估模型。但從短期看,外部支持對企業風險暴露依然舉足輕重。尤其是,當前正處于“降杠桿、限新增、化存量”的階段,新老劃斷,能避免風險集中爆發,其中,城投隱性債務的化解也離不開政府支持。根據已違約案例的分析,本文認為一個地區未來的風險水平可以從兩個方面來看:違約風險暴露值和政府支持能力。本文采用打分制,根據各省相關指標得分,來定量判斷區域風險情況。需要說明的是,本報告對區域風險的判斷,是基于風險分析理論和方法的探索,僅作為風險評估分析的一個思路,并非基于公司評級方法而對區域風險的分析與判斷。

(一)違約風險暴露值

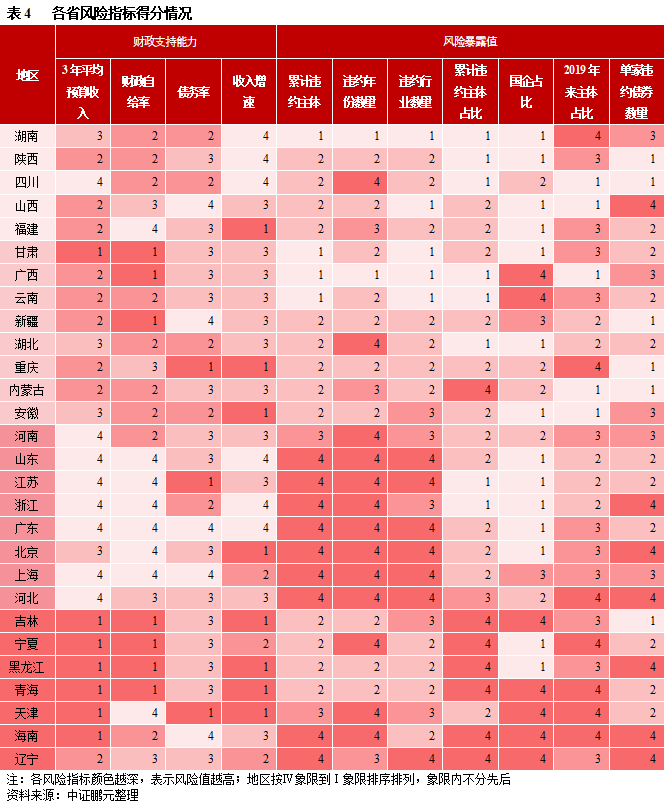

違約風險暴露值,是對一個地區已經出現的風險進行評估,以此作為對未來出現風險概率的一個判斷標準,其成立基礎在于過去的風險事件會在較長的時間內影響區域再融資,使得企業的現金流相對脆弱。本文認為風險的衡量,可以從廣度和深度兩個角度來分析,這里將指標分為2大類,共7個因素:第一類,風險暴露的廣度,包括累計違約主體數量、違約涉及的行業數量、違約年份的數量;第二類,風險暴露的深度,也即風險暴露的集中度,包括已違約主體中的國企占比、區域內2019年來違約主體占比,區域內累計違約主體占比、單家主體違約債券數量。各指標根據分布情況進行打分,值越大得分越高,風險暴露程度越高。

具體來看,(1)累計違約主體數量,即2014年來各省份累計違約主體數量,直接反應一個區域違約主體覆蓋廣度,其權重相對最高。(2)違約涉及的行業數量越多,說明該區域存在風險的范圍越廣,這里需要注意,雖然違約行業數量主要與行業環境相關,但也與各省產業結構、企業經營環境相關,尤其是地產行業。因此,該指標在一定程度上表明區域風險特征。(3)違約年份的數量,即2014年以來,一個省份出現新增違約主體的年份數量,該數值越高,表明風險暴露的時間較長,區域內企業經營和融資環境改善較慢。(4)已違約主體中的國企占比,一定程度上表明當地政府對國企的支持。目前市場中違約國企逐漸增加,且存在資產負債規模較大的新特征,與前期債務風險管理不完善、剛兌思想有關。單個國企的違約,表明政府救助意愿或能力較低,對區域內其他國企再融資的影響往往較大。該指標用于反映市場本階段的風險特征。(5)2019年來違約主體占比,即2019年來違約的主體在該省違約主體總數中的占比,該指標反映了一個地區風險短期暴露的概率,如果在近年持續發生違約事件,則區域融資環境可能持續受到負面影響,疊加政策等沖擊,風險更容易顯露。(6)累計違約主體占比,即截至2021年6月末,一個省份累計違約企業的數量在該省份存量主體中的占比,該比例越大,表明該地區存續主體較少,風險企業相對較多,從而使得單個違約事件對區域融資的影響更加明顯。(7)單家主體違約債券數量,即一個省份已違約主體的平均違約債券數量,該數值越高,表明該省份風險企業更偏向于存續債券較多的企業,通常為資產負債規模較大的企業,其涉及的違約債券規模往往較大,帶來的影響更加廣泛,救助難度和債務處置難度相對較大,對區域內融資環境影響較大。

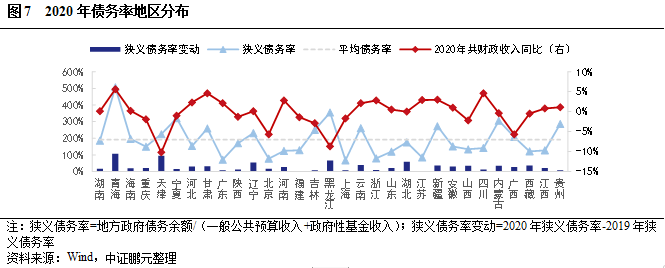

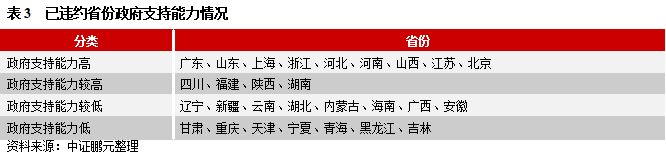

(二)政府支持能力

政府支持能力,從財政收入規模、債務率、財政自給率和財政收入增速四個方面評估,即包括政府作為一個融資主體的內外部融資空間。財政收入,采用一般預算收入、政府性基金收入和上級轉移支付收入之和。收入情況,由財政收入規模、財政收入增速和財政自給率(一般公共預算收入/一般公共預算支出)來衡量,財政收入規模大、自給率越高,收入增速越快,表明政府自融空間較大,得分越高。本文采用3年平均財政收入、3年平均收入增速和3年平均自給率,考慮收入波動性,來衡量收入水平。債務率,作為外部融資空間的評估指標,債務率越高,新增負債的空間越小,得分越低。從目前的政策看,政府債務率成為一個地區融資空間的主要衡量指標,不僅影響政府融資,同時也會作為企業融資時考慮的重要因素,進而影響區域內企業的再融資。本文選取廣義債務率定義,即債務規模包括政府法定債務和城投有息負債。根據各省情況得分,將已違約地區分為4個區域。需要注意的是,這里是理論上的支持能力,實際操作中,需結合企業風險狀況等調整因素具體分析。

(三)區域違約風險

綜合財政支持能力和風險暴露情況看,將已違約省份可以分成4個區域:(1)Ⅰ象限:財政支持能力在均值以下,風險暴露值在均值以上,此區域內省份普遍具有“財政收入規模小、財政自給率低、負債率高、國企違約占比高、存續主體數量少,2019年來出現違約的數量較多”的特征,部分違約主體存續債券規模較大,單家主體違約帶來的負面影響較為明顯。相對來說,此區域的風險值最高。(2)Ⅱ象限:財政支持能力在均值以上,風險暴露值在均值以上,此區域內省份普遍具有“財政收入規模大、政收入增速較高、財政自給率高、政府債務率較低、但違約行業和年份較多,民企占比高,單家主體違約債券數量較多”的特征。此區域,有地方政府財力支持,區域內融資環境較好,民營企業債券融資比例較高,隱藏風險覆蓋面較廣。(3)Ⅲ象限:財政支持能力在均值以下,風險暴露值在均值以下,此區域內省份普遍具有“財政收入規模中等、財政自給率較低、但收入增速較高,國企占比低、違約行業和年份較少、單家主體違約數量相對較小”的特征。部分省份存續的債券主體較少,單家違約帶來的負面影響較大。與Ⅱ象限相比,Ⅲ象限違約主體數量較小,部分省份債務率偏高,雖然存續的主體相對較少,但在政府債務壓力較大的時期,政府對有限風險主體的支持依然存在一定壓力,尤其是財政自給率較低的省份。(4)Ⅳ象限:財政支持能力在均值以上,風險暴露值在均值以下,此區域風險相對較小。此區域內省份普遍具有“財政收入規模中等但增速高,違約行業和主體集中度較低”的特征。相對來說,此區域的風險最小,但由于財政實力整體靠近均值,省內部分區域財政壓力依然較大,存在財力不足的現象。

從整體分布看,Ⅳ象限和Ⅲ象限多個省份在財政支持能力上差異度較小,主要是上述地區財政自給率較低,上級補助規模較大,在一定程度上平滑了各省差異,風險暴露方面因違約主體數量相對較少,差異度也較小。而Ⅱ象限的省份財政實力較強,違約主體較多,分布較為分散,風險差異度較高。

(四)調整因素

通過前述章節的分析知道,違約風險的爆發還與宏觀政策、地區產業結構、企業自身負債管理能力、政府與企業的關系、區域金融資源等因素相關。該類因素難以量化,需要在具體分析時作為調整因素考慮。

第一,政企關系。目前來看,地產和城投行業風險逐漸顯露,再融資政策的限制,使得企業融資需要依靠第三方,包括資產處置、引入戰略投資者、政府協調金融資源等。為此,一個地區政府干預能力一定程度上決定了企業風險暴露的程度和時間、以及風險處置效率。此外,一個地區內風險企業數量越多,對區域內有限資源的競爭越大,部分尾部企業的風險暴露概率較高。

第二,區域非標違約情況。由于信息受限,上文對風險的分析并未考慮非標違約,但隨著非標違約的增加,部分區域風險在非標領域積聚、隱藏。非標高成本的特征表明,采用非標較多的企業,存在一定風險,融資受到一定限制,非標違約將進一步收緊其融資渠道,對有存續債券的主體來說,償債壓力攀升。

第三,當前區域特征。這里是指一個地區當前存在的主要特征,包括行業風險、國企改革等。例如,天津和河北的國企改革,云南省級平臺整合,貴州和湖南的債務風險化解等。不同的區域特征,將對資源分配產生影響。

第四,金融資源及市場偏好。隨著資本市場風險暴露,相關制度的完善,投資者逐步加強對風險的管理能力,當期市場偏好仍相對較低,部分地區出現金融資源收縮的現象,且收縮速度和規模不可去測。為此在具體評估一個地區的違約風險時,需要考慮此因素帶來的企業融資困難。

整體看,區域違約風險,涉及因素較多,本文通過關鍵指標的定量分析,對區域風險進行劃分。需要注意的是,由于指標有限性,區域劃分并非絕對,在具體分析時,需考慮相關調整因素。

上文分析主要基于已違約產業債,隨著“控風險”“打擊逃廢債”政策的推進,未來的風險范圍將擴展至城投公司。

目前,尚未出現債券違約的省份有西藏、江西和貴州,根據上文分析邏輯,西藏和貴州的財政支持能力較弱,江西略高于平均水平。在風險暴露方面:(1)貴州,目前存在風險的企業主要是城投公司,非標違約逐漸增加。149家存續主體中,城投公司62 家,其中區縣級占比45%。由于區域內企業數量較多,隨著城投公司債務到期,政府對單個企業的支持出現弱化。尤其,受城投融資新政影響,尾部城投風險或加速顯露。(2)西藏存續主體較少,僅11家,違約風險暴露概率較低。(3)江西省,存續主體175家,其中國有企業155家,以城投公司為主,占比49%,區縣級城投61家,在全部存續主體中占比36%;從主體級別看,以AA級為主,占比46%,其次AA-和無評級主體合計占比32%。整體看,江西省同樣需要關注的是弱財力高負債市縣的尾部城投。

對于已出現違約的省份,受信用風險事件影響,區域內融資環境出現收緊,尤其是存續主體較少的地區,債券融資方式或面臨退出,尤其是近年違約數量較多的地區。部分省份陸續出臺風險管理制度,壓降高息融資,同時,政府對債務償還進行明確表態。短期看,風險再度集中、大規模爆發的概率較低,但需要關注政府財力弱化的基層地區,由Ⅱ象限轉向Ⅰ象限或由Ⅳ象限轉向Ⅲ象限。產業類非國企的風險主要在于行業風險,目前暴露值較高的地區,因融資環境收緊,再度發生違約的高于風險暴露值較低的地區,尤其是地產行業。

城投公司近期受融資新政影響,面臨較大的再融資壓力。尤其是經濟財力弱、主體級別低的公司,面臨的償債壓力較大,再融資難度上升,后續或逐步被合并重整。和房地產企業一樣,城投公司當前的主要任務是降低有息債務規模,尤其是地方政府隱性負債,融資便利性或影響部分項目建設及落地。從目前市場反饋看,城投公司隱性債務的化解多采用建立償債資金池的方式,以確保當地城投債的安全兌付,但目前尚在理論初級階段,其實施效果有待檢驗。

整體看,此輪風險出清,已擴展到大型國有企業,逐步進入城投領域。風險的爆發,圍繞“產能過剩-實體經濟去杠桿-金融去杠桿-政府去杠桿”逐步推進到“國企去杠桿”,國有企業尤其是城投公司與地方政府的特殊關系,導致此輪去杠桿的影響更廣更深更持久,而且考慮當期經濟下行壓力仍然存在,風險出清不宜集中式進行。從政策,可以看出,一方面在加強風險企業再融資管控,另一方面,對“逃廢債”嚴厲打擊,面對“進退兩難”的困境,恐怕只有拉長戰線,穩扎穩打,防止出現新的“隱性”債務。同時,不同地區的風險特征不同,需要區別分析。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 專題研究|各省債券違約風險怎么看?