YY評級

YY評級 作者:Rating狗

來源:YY評級(ID:YYRating)

摘要

冀中那么努力,那么天津呢?

悲觀者的視角里,慘不忍睹。樂觀者的視角里,機會勃勃。誰對誰錯,其實暫無定論,核心是定價的差異,沒有那么好和沒有那么差總是相對的。

本文是對天津的城投進行了系統梳理,存續債和到期情況,債市信用建設任重而道遠,出清不等于無序違約。

本文不構成方向判定,而是信息維度的展示為主。

任君采擷。

一、天津概覽

1.1平臺情況

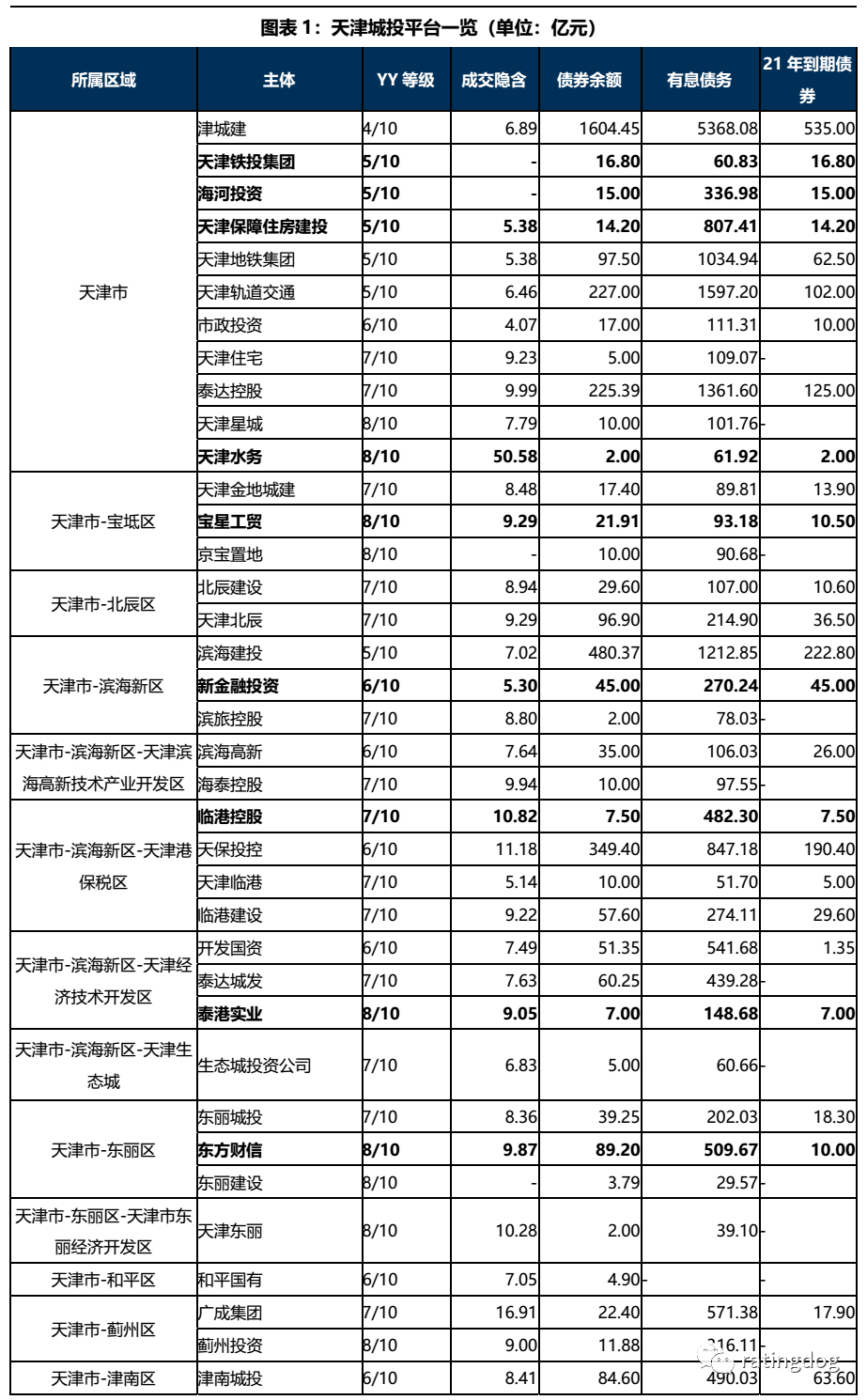

根據YY評級口徑,目前天津市有存續債的平臺共45個,從區域來看主要集中在天津市和濱海新區;從YY評級來看,主要集中在評級6-7,整體資質偏弱。

從21年到期/行權債券占存續債余額比例來看,有19個平臺21年到期債券占比超50%,其中7個平臺存續債券均在21年到期/行權,整體來看天津區域城投平臺21年債券到期壓力較大。

1.2債務情況

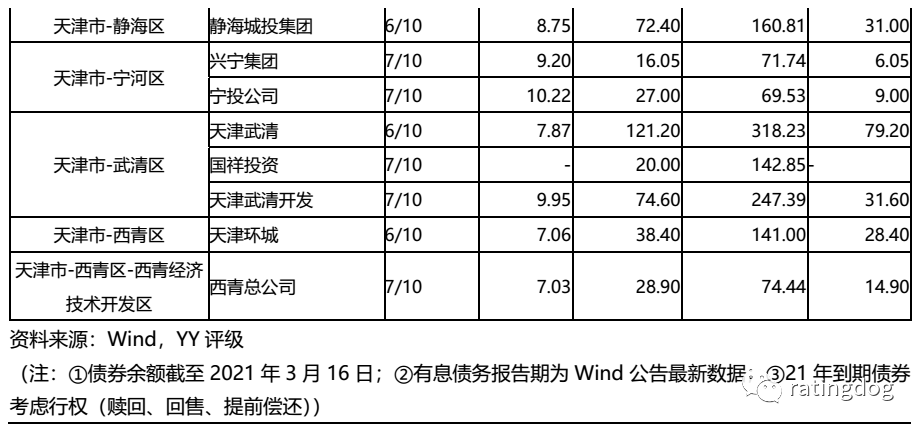

天津市2019年YY Ratio在全國各省(市/區)排名第6,為 618.09%,整體債務壓力較大。分區域來看,薊州區和東麗區YY Ratio最高,均超1000%;其次為濱海新區、津南區和寧河區,YY Ratio均超過了500%。

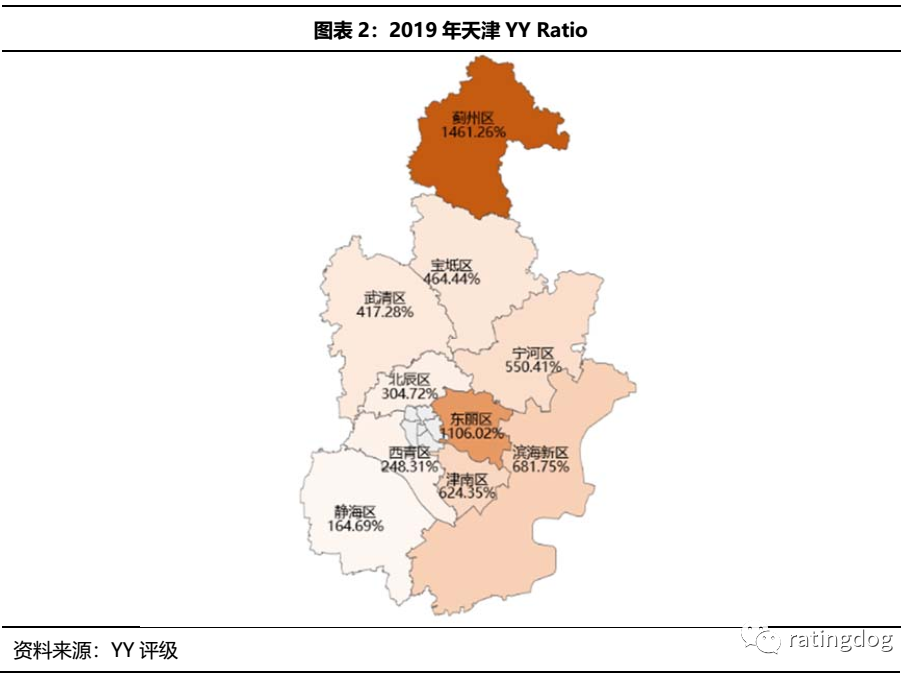

截至21年3月16日,天津區域城投平臺債券余額4,193.19億,其中1,798.60億元將于21年到期,占比42.89%,整體償債壓力較大。從存續債到期月份來看,21年4-11月均有超100億債券到期,其中4月份到期債券超300億。

1.3成交情況

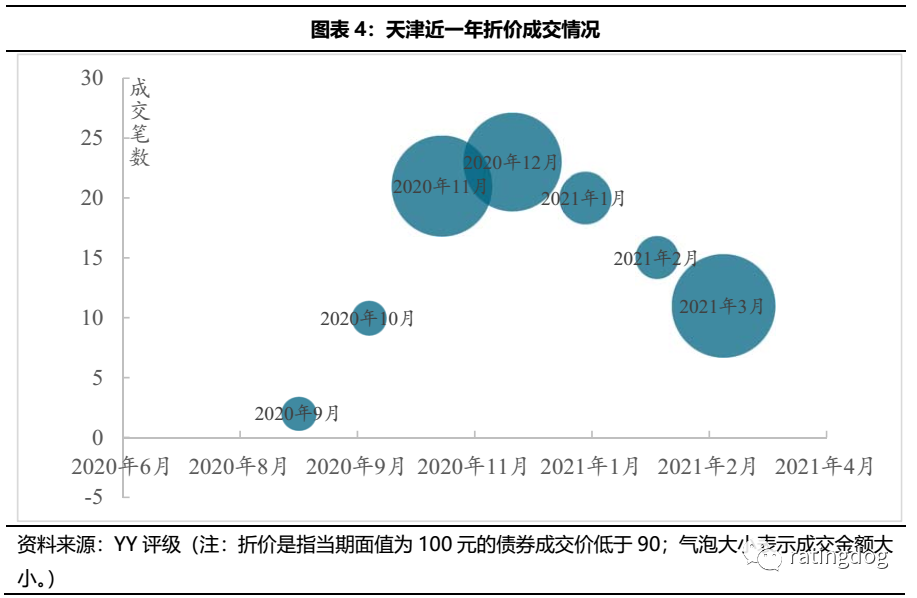

我們按月統計了20年以來天津區域城投平臺折價成交情況,從20年9月開始,天津區域開始出現折價成交;20年11月永煤違約后,折價成交開始增多,且呈上升趨勢。21年1-2月或因假期,折價成交回落,但經歷2月華夏幸福違約沖擊后,3月上旬折價成交金額開始與20年11月全月持平。

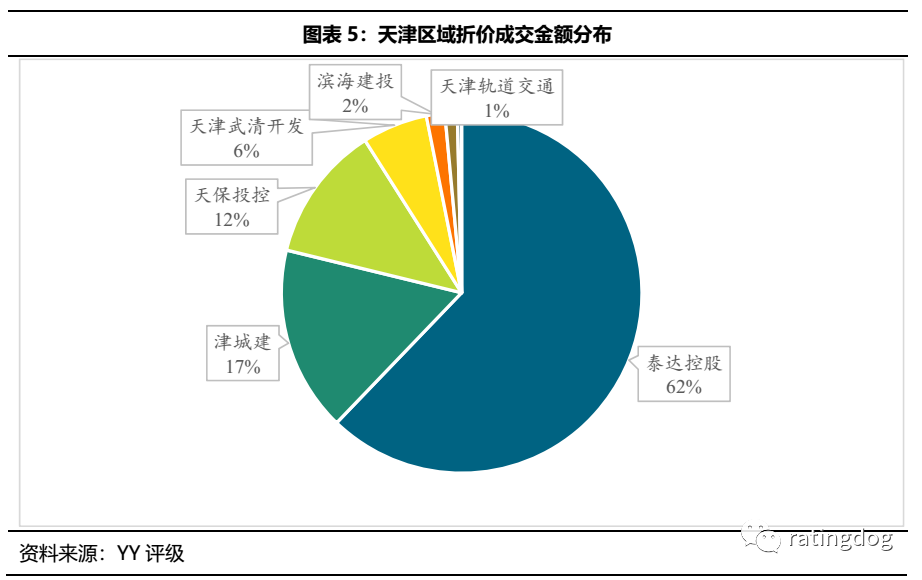

天津區域折價成交主要集中泰達控股、津城建、天保投控、天津武清開發、濱海建投、天津軌道交通、天津武清、市政投資等平臺,其中泰達控股成交金額占比最高,達62%。

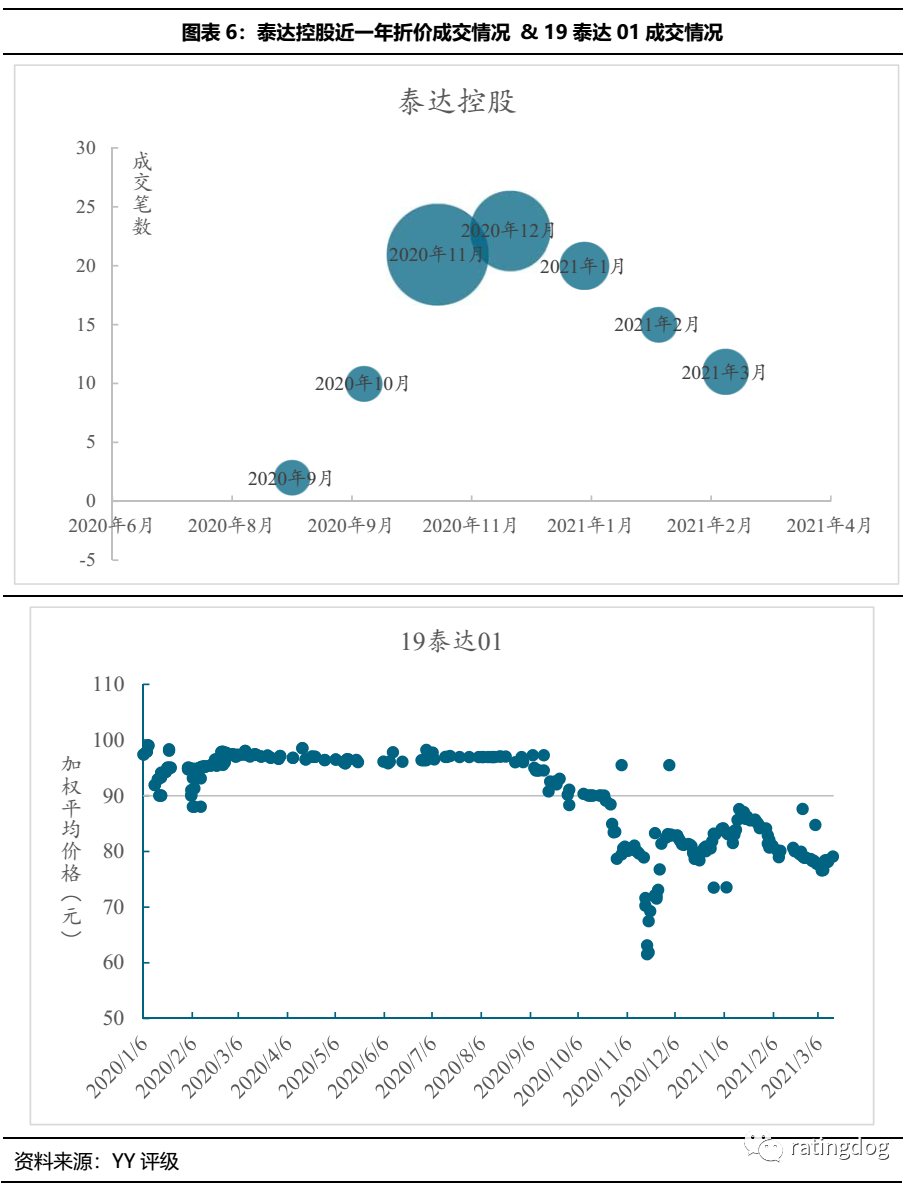

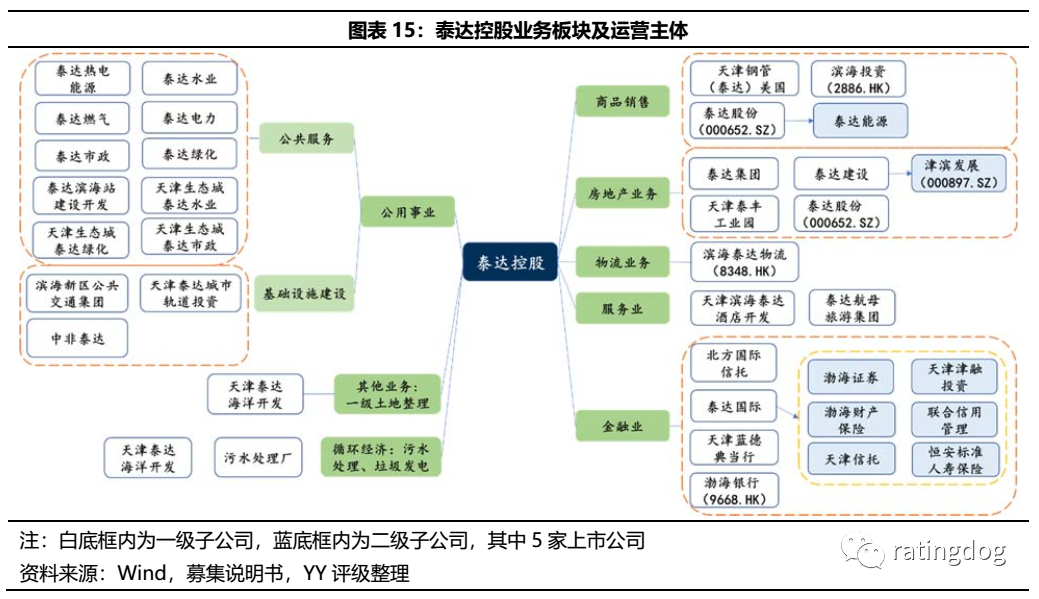

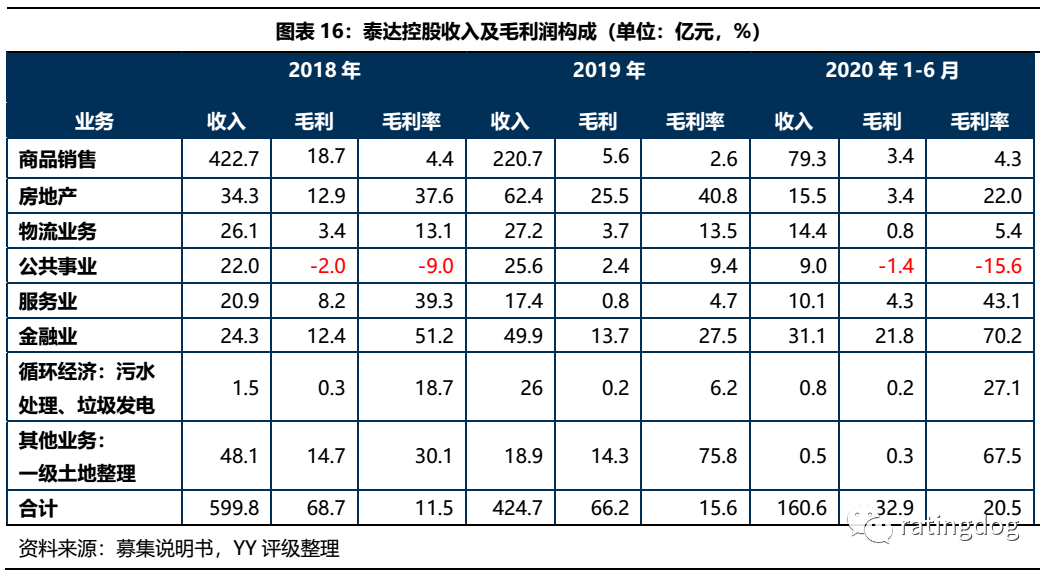

泰達控股為天津市級發債平臺之一,資產規模較大,涉足產業較多,以參控股的方式涉及商品銷售、金融、區域開發、公用事業、物流等多個板塊,業務屬性上屬于產投平臺,但公司同時承擔著天津濱海新區內部分功能區的水電氣熱等能源供應、公共交通和市政道橋等基礎設施的建設和運營,因此仍劃分為城投。公司財務杠桿很高(75.26%),尤其是短期償債壓力很大,截至20Q3短債超830億,而貨幣資金僅219億元。整體來看,公司經營屬性強,公益性偏弱,融資壓力很大。

從成交情況來看,泰達控股折價成交從11月開始放量,成交價維持在80元左右,或因市場焦慮情緒影響流動性不足,21年以來成交逐漸縮量。從19泰達01的成交價格來看,10月底開始大幅下降,11月中旬降到低谷,之后價格在80元左右震蕩。

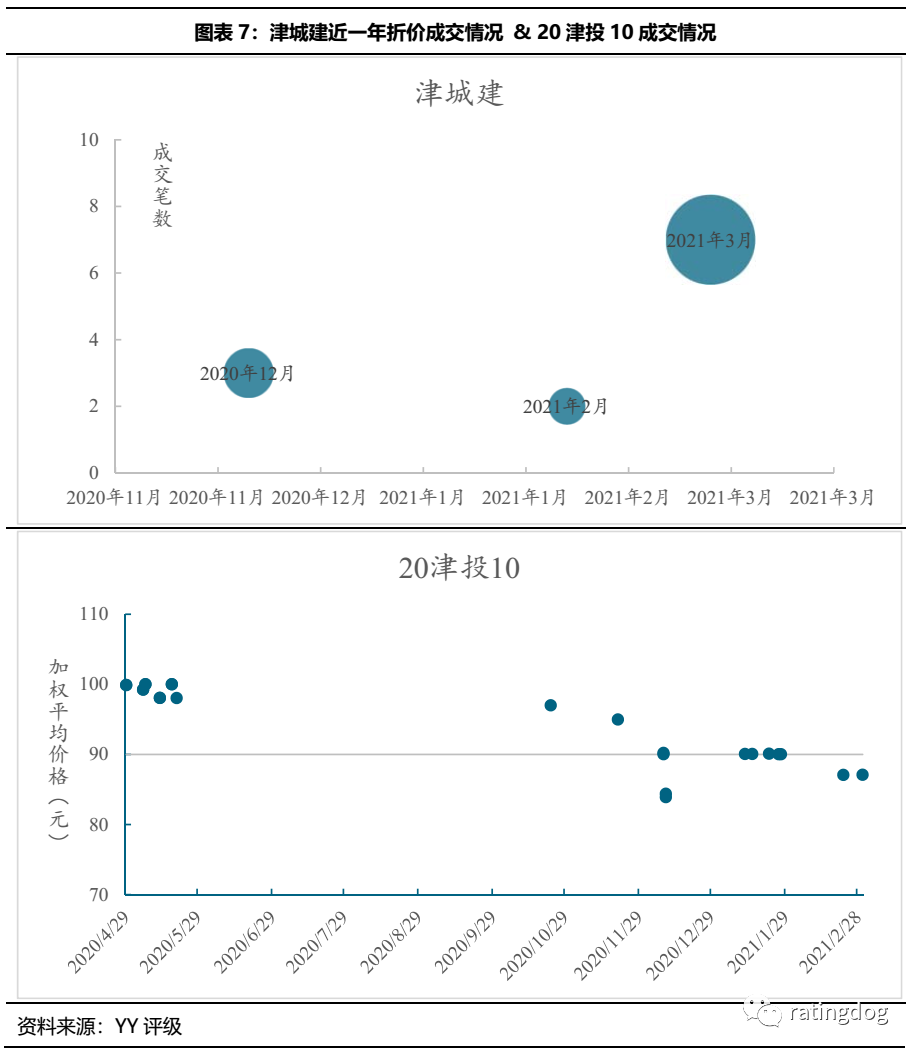

津城建是天津市最大的城市基礎設施建設投融資主體,從事的業務均為城市路橋、水務、軌道交通、海河綜合開發、土地開發、地產等基建和城市開發類項目,屬于天津市的核心平臺。公司公益性業務較多,自身盈利能力不強,對政府支持的依賴度高。目前公司融資渠道仍較多,一定時期內仍具有較強的抗風險能力。

從成交情況來看,津城建折價成交始于20年12月,至21年3月,折價成交開始增多,或受區域負面輿情影響所致。20津投10成交價20年4月以來維持在90以上,20年12月出現零星折價成交,21年2月底價格走低重現折價成交。

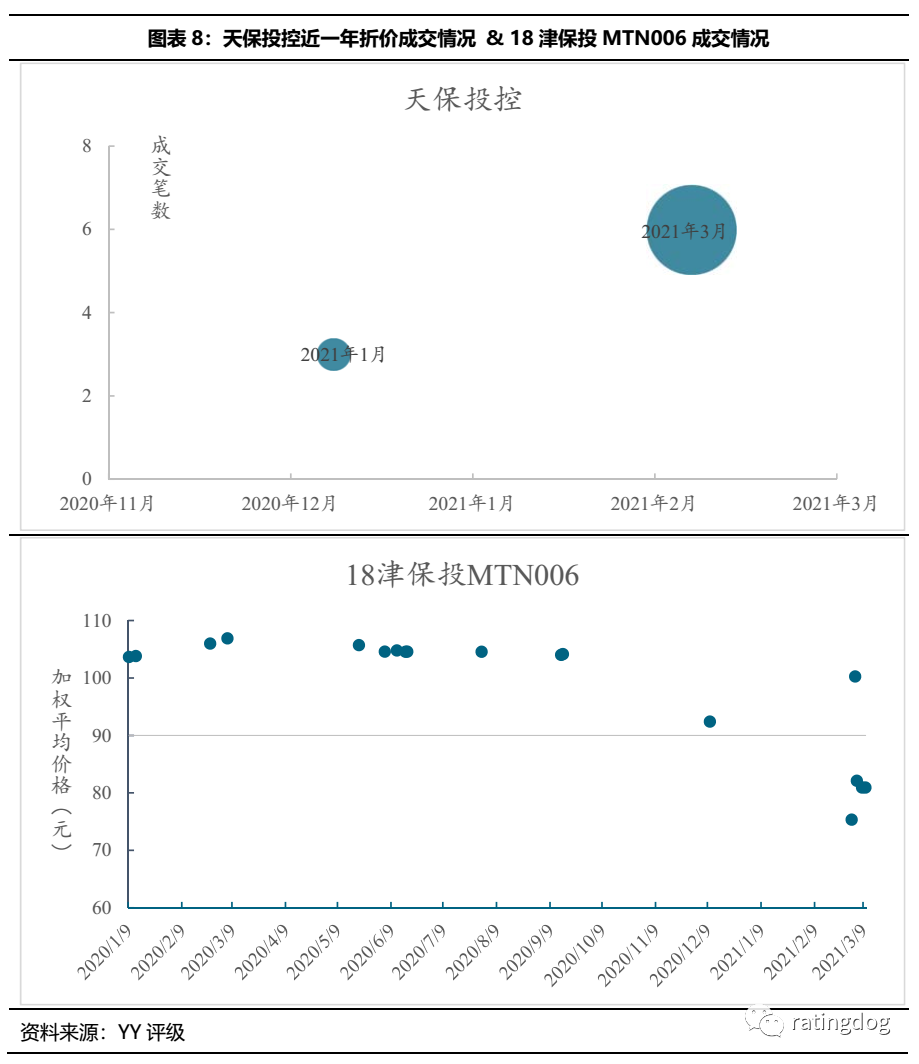

天保投控是天津保稅區主要的基建與國資運營平臺,由天津港保稅區國有資產管理局100%控股,目前公司業務主要集中在交通運輸、房地產開發和市政公用業務,并投入較大資金參與金融機構和投資企業。公司資產規模較大,但債務負擔重,市場爭議較大,考慮到其作為區域重要平臺,短期內有一定安全邊際。

從成交情況來看,天保投控折價成交出現在21年1月,或受區域負面輿情影響所致,21年3月份折價成交開始放量。18津保投MTN006從21年3月開始出現折價成交,近期成交價格維持在80元左右。

二、問題與思考

問題一:如此大的波動是融資面變動還是其他?

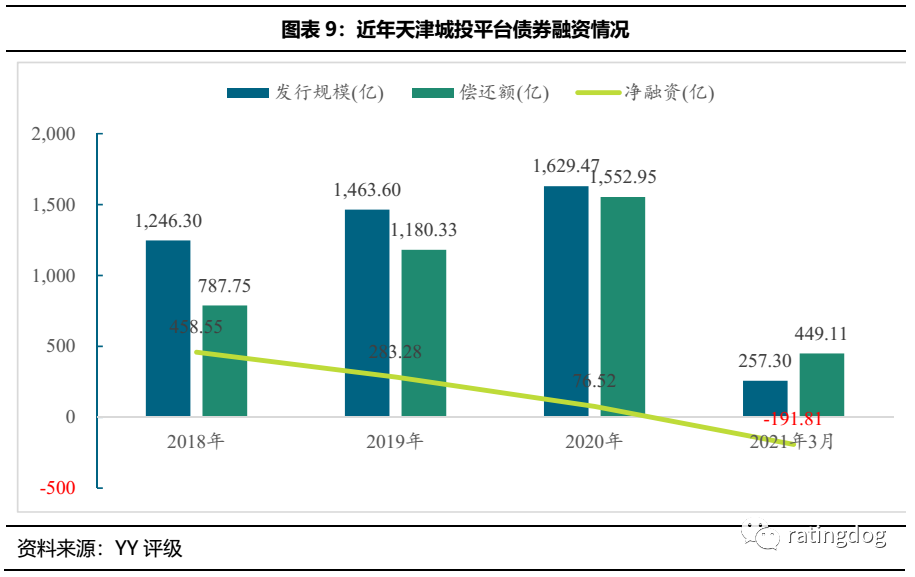

從債券融資情況來看,近年天津城投平臺債券融資規模逐年增長,但凈融資規模逐年下降,2021年至今凈融資為負,區域整體融資壓力較大。

從經濟財政來看,天津GDP自2018年第四次經濟普查以來出現較大縮水,至2020年仍未恢復。20年受疫情影響,天津市GDP、預算收入和基金收入均保持負增長,預算收入和基金收入下降幅度較大。

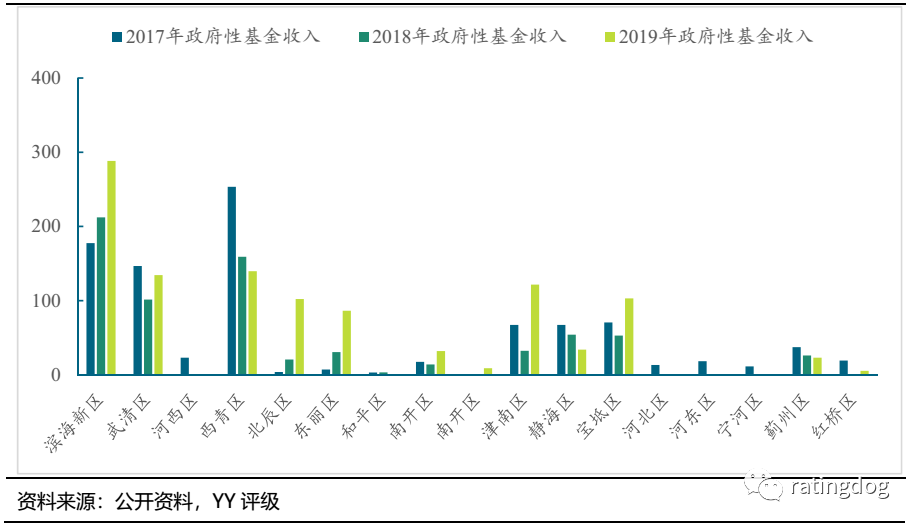

分區域來看,濱海新區是天津市經濟體量最大,財政實力最強的區,GDP規模和預算收入鶴立雞群;除武清區和河西區GDP規模近千億,其余各區GDP規模均在千億以下,且2019年各區GDP縮水較多。

武清區和西青區GDP規模不大,但預算收入和政府性基金收入規模較大,特別是西青區,雖近年基金收入有所下降,但規模仍排名靠前。

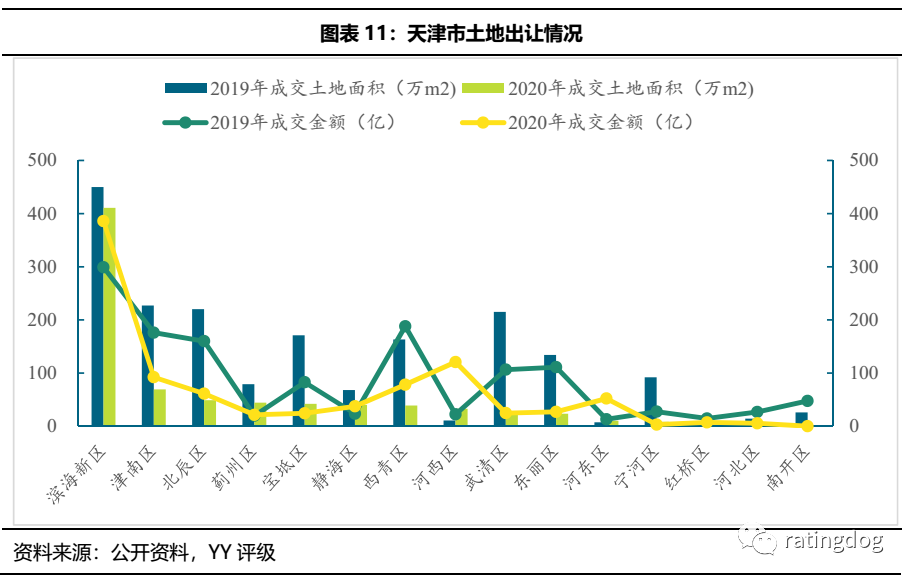

從土地出讓情況來看,2020年相較于2019年,土地出讓面積和成交金額均大幅下降,除河西區土地成交面積較2019年增加以外,其余區域土地成交面積均下降,濱海新區土地成交面積小幅下滑,但成交金額增加。

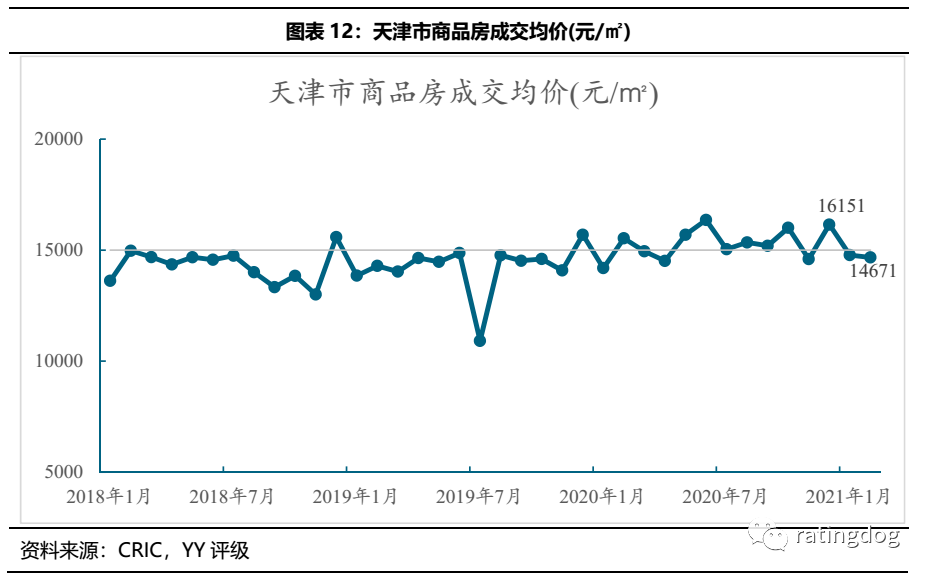

根據CRIC的統計數據,天津市商品房成交均價整體較為平穩,20年以來突破15,000元/m2,小幅震蕩波動,21年2月房價14,671元/ m2。

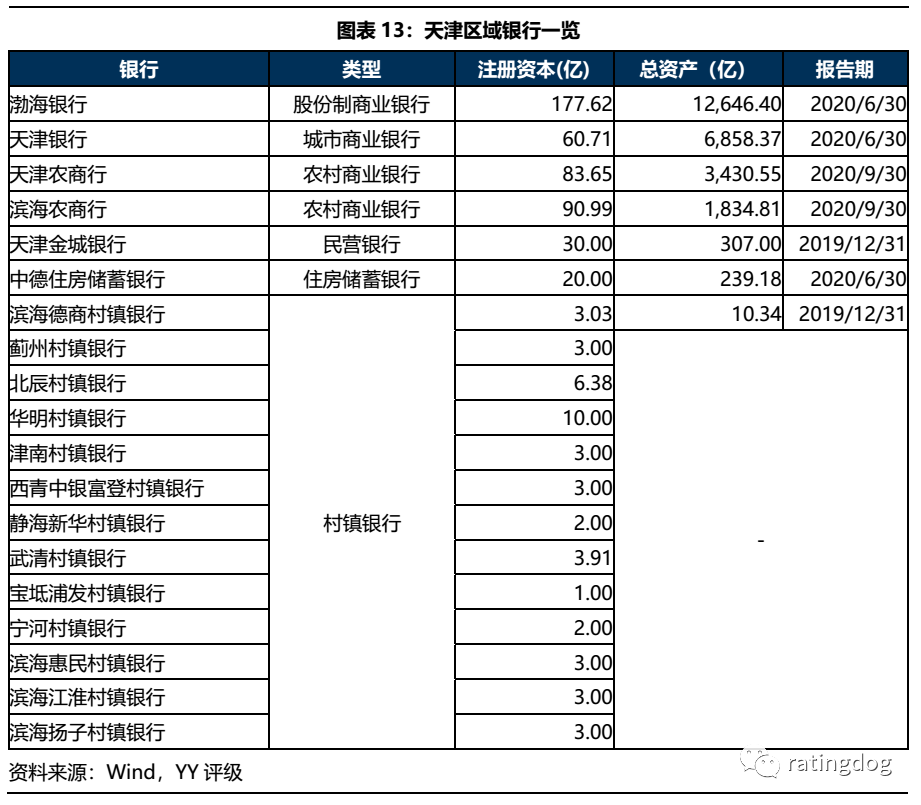

從銀行資源來看,天津作為四大直轄市,總部在本地的唯有渤海銀行、天津銀行、天津農商行和天津濱海農商行四家可看,其中僅渤海銀行資產規模過萬億;至于其他非銀金融機構,天津更是乏力。整體來看天津區域金融資源較為稀缺。

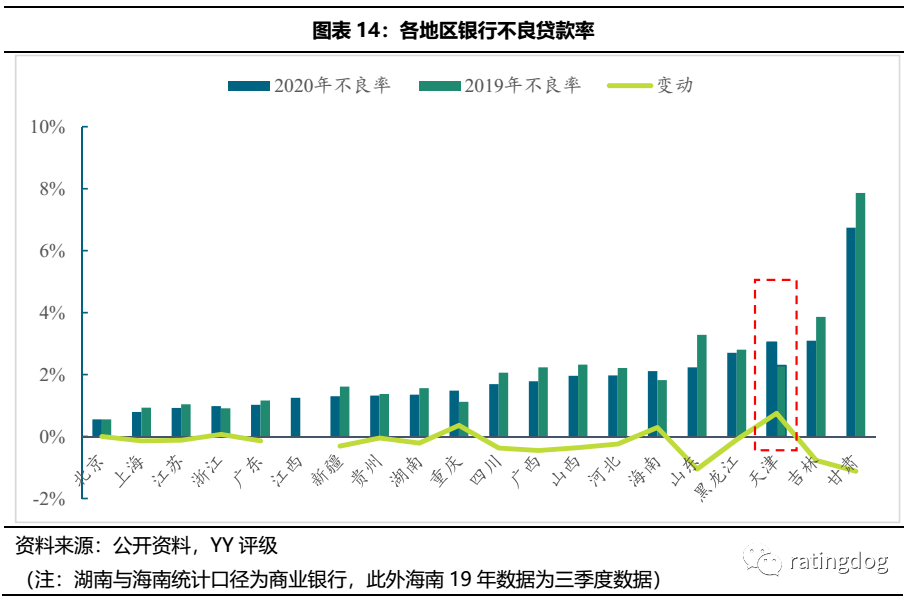

從20省份(市/自治區)的銀行不良貸款率來看,只有天津、重慶、浙江、海南四地20年不良率上升。此外天津銀行不良貸款率排名第三,截至2020年四季度末,天津銀行業金融機構不良貸款率為3.04%,而2019年末為2.29%,上升了0.75%。

總體來看,天津區域經濟縮水,金融資源乏力,債券凈融資逐年下滑,整體融資壓力大。

問題2:泰達:弱城投的解決之道

泰達控股為產投平臺,業務龐雜,各行業之間關聯度不高。公司業務領域覆蓋商品銷售、房地產業務、公用事業、物流、旅游服務、金融業和生態環保等8個板塊,均由子公司運營。截至20年6月末,公司共擁有26家全資公司,13家非全資控股公司和24家參股公司,其中泰達股份、津濱發展、濱海投資、濱海泰達物流和渤海銀行5家為上市公司。

從職能來看,公司各板塊業務可分為兩大類,一是城投類業務,包含公用事業、循環經濟和其他業務;二是國有資本投資運營,一方面是產業經營,包括商品銷售、房地產、物流和服務業,另一方面通過參控股形式持有信托、銀行、證券、保險等,打造成為金控平臺,至2020年上半年金融板塊貢獻的毛利潤已占公司毛利潤的三分之二,逐漸成為公司最為盈利的板塊。

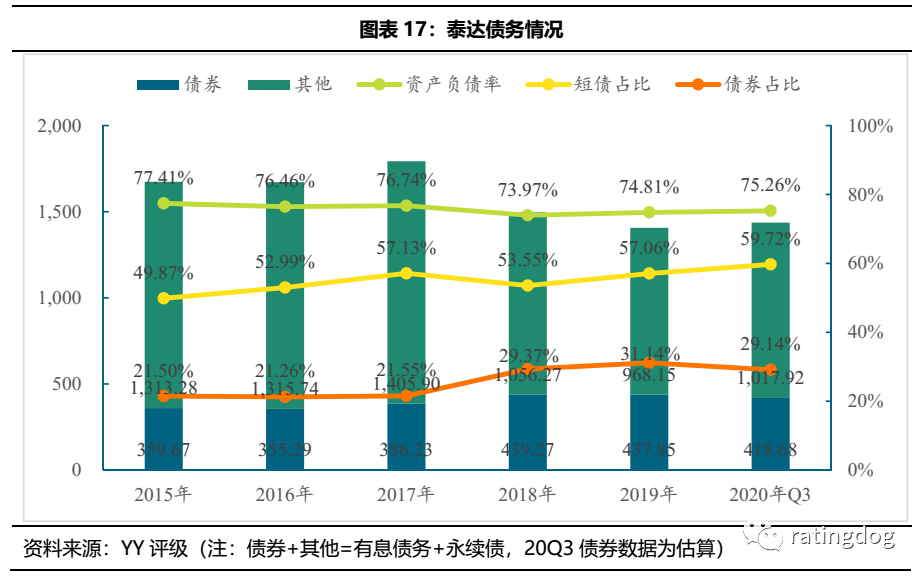

從債務來看,泰達控股負債率長期處于高位,有息債務規模龐大,品種上以銀行借款和債券為主,債券規模變動不大;債務期限結構短期化,短債占比過半,整體債務壓力很大。截至20年9月末,公司負債率75.26%,債券融資約400億元,短債占比近60%,短期滾續壓力很大。

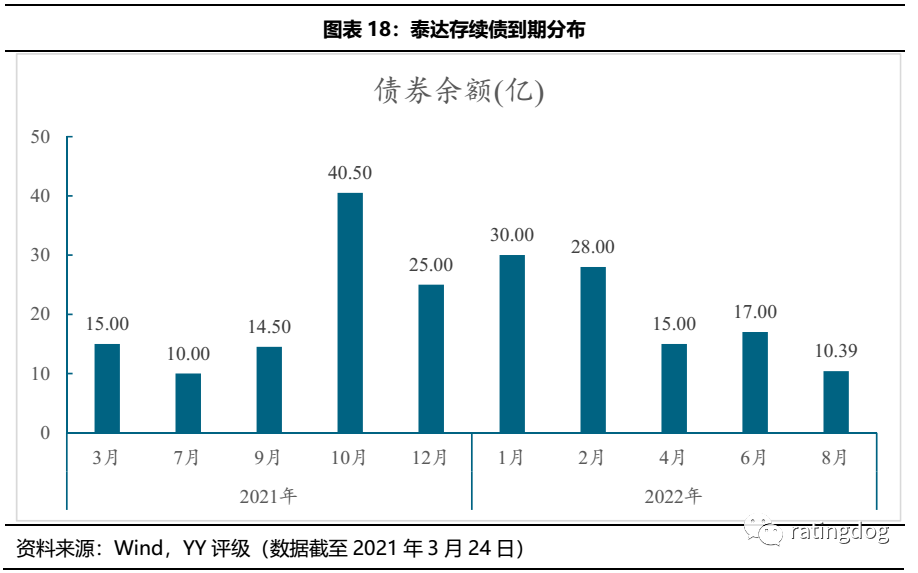

僅從泰達控股公開市場發債來看,截至21年3月24日,存續債券14只,債券余額205.39億元,均在2021-2022年到期(考慮行權),其中2021年將到期105億,占比過半。

自2020年9月,天津市邀請轄內多家金融機構參與座談會,討論如何支持泰達控股以來,泰達債務問題引起市場廣泛關注,估值壓力開始顯現,出現了90元以下折價成交。從天津區縣級利差走勢來看,20年9月天津區縣級城投利差在其他區域緩慢下行時繼續走高,同期天津區縣級利差開始顯著高于湖南區縣級利差,并不斷走闊。

在2018年第四次經濟普查天津市GDP大幅縮水以來,經濟增幅緩慢,且區域城投債務壓力較大,受泰達沖擊,整體區域市場擔憂情緒明顯,區域利差也不斷走闊。目前而言首先需要解決泰達債務問題,提振市場信心,否則其他城投估值難以穩定。

問題3:中樞的下調和展望

天津區域問題重重,區域經濟增幅緩慢,金融資源乏力,產業結構中重工業占比較重,經濟結構上民營經濟活力不足,地方舉債規模和壓力較大,負面輿情較多,國企負擔重,改革步步維艱。目前區域市場擔憂情緒明顯,區域利差不斷走闊,面對巨額債務,再融資不能斷,給予企業沿著改革之路繼續走下去的機會,而區域整體的化債,最終還是應該落到推進產業轉型和發展,增強區域經濟活力上去。此外,短期對于債務的定性、化解,仍可能需要強有力的定性,否則是泥淖里缺乏上升的助力。

三、總結

金融百態,晴天送傘的多,雪中送炭的少。但是這也是人之常情,核心打鐵還需自身硬。

上述從成交,級別中樞以及區域成因視角分析脈絡,短期似乎仍無最優解決方案。

近期一則輿情是天津城建董事長張勇同志任天津市國資委黨委書記,至少區域一盤棋來看,地方緩慢推動解決問題的意愿仍是比較強。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!