丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

房地產行業(yè)整體規(guī)模持續(xù)放緩,行業(yè)進入無增長時代,“三條紅線”更是切斷了“高杠桿、高負債”式擴張路徑,房企業(yè)績規(guī)模增長門檻進一步提高,未來或有更多的房企陷入增長困境。

雖然房企的發(fā)展思路從“增量”轉向“提質”,規(guī)模不再是第一要素,但保持增長力仍然是房企長期發(fā)展的競爭力所在。尤其是在融資受限的當下,銷售成為資金的主要來源渠道,去化對企業(yè)資金周轉起到重要作用。

在新的行業(yè)周期下,如何保持增長力顯然對房企提出了更高的要求。2020年逆勢增長的房企具備怎樣的特征?對其他仍處于內外部適應期的房企是否有借鑒之處?本期深度研究將梳理2020年高增長的房企,并對這些企業(yè)不同增長路徑進行總結與案例分析,為行業(yè)發(fā)展提供一些價值參考。

行業(yè)進入無增長時代,企業(yè)規(guī)模增速放緩將成常態(tài)

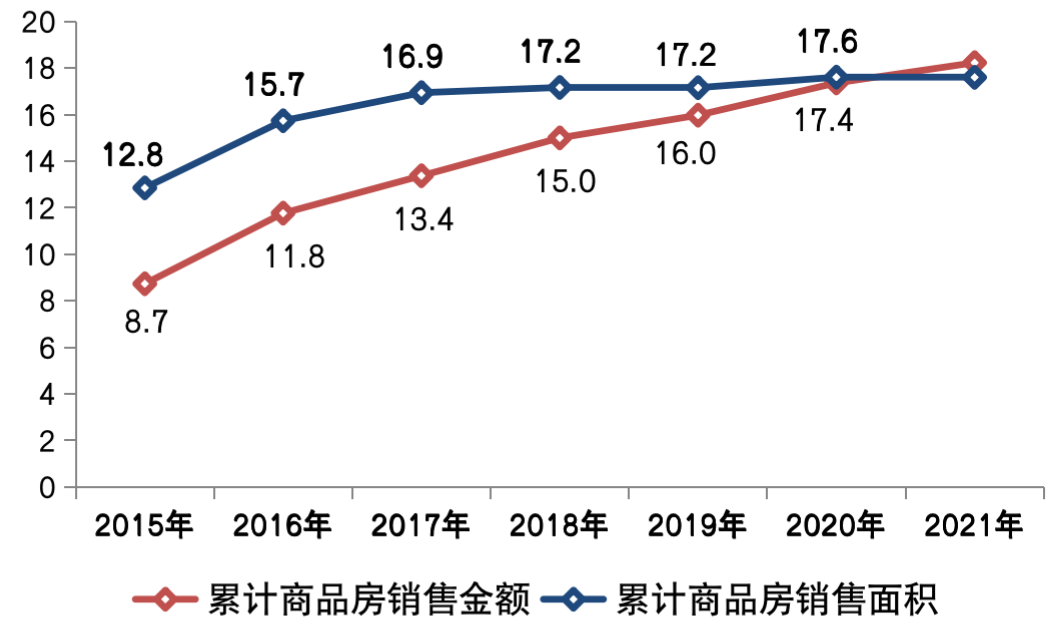

近年來,中國房地產行業(yè)整體規(guī)模增速放緩,行業(yè)發(fā)展“穩(wěn)”字當頭。

國家統(tǒng)計局數(shù)據(jù)顯示,2020年全國商品房銷售面積17.6萬億平方米,增速已趨于平緩,在“房住不炒”的政策主基調下,預計2021年全國商品房銷售金額將繼續(xù)保持增長,但銷售面積大概率會維持在目前的水平,行業(yè)整體規(guī)模將步入無增長時代。

圖:2015-2020年全國商品房銷售金額、面積規(guī)模走勢(單位:萬億元、億平方米)

數(shù)據(jù)來源:國家統(tǒng)計局、CRIC

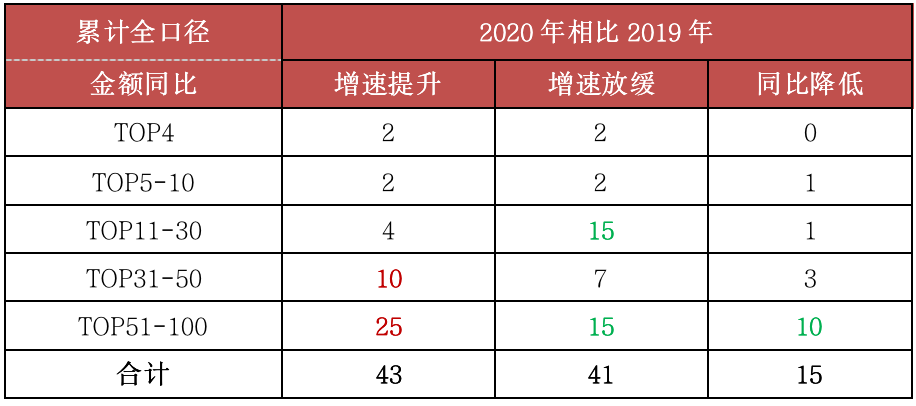

行業(yè)競爭加劇,市場整體下行壓力加大,2020年百強房企中有15家企業(yè)的累計業(yè)績規(guī)模低于2019年同期,41家企業(yè)增速較2019年放緩。其中,在TOP11-30梯隊房企中有15家房企2020年累計業(yè)績增速放緩,企業(yè)個數(shù)占比近3/4。

此外,TOP51-100梯隊房企格局分化加劇,增速放緩和業(yè)績同比降低的房企數(shù)量分別達到了15家和10家,一些企業(yè)面臨增長困局。特別是在“三條紅線”下房企控負債、降杠桿壓力增加,預計未來會有更多房企陷入“負增長”,企業(yè)規(guī)模增速放緩可能成為常態(tài)。

圖:TOP100房企2020年累計全口徑金額增速分梯隊變動情況(企業(yè)個數(shù)分布)

注:2020年單企業(yè)累計銷售金額同比增速與2019年增速的比較

數(shù)據(jù)來源:CRIC

部分房企業(yè)績突出,66家增速超10%

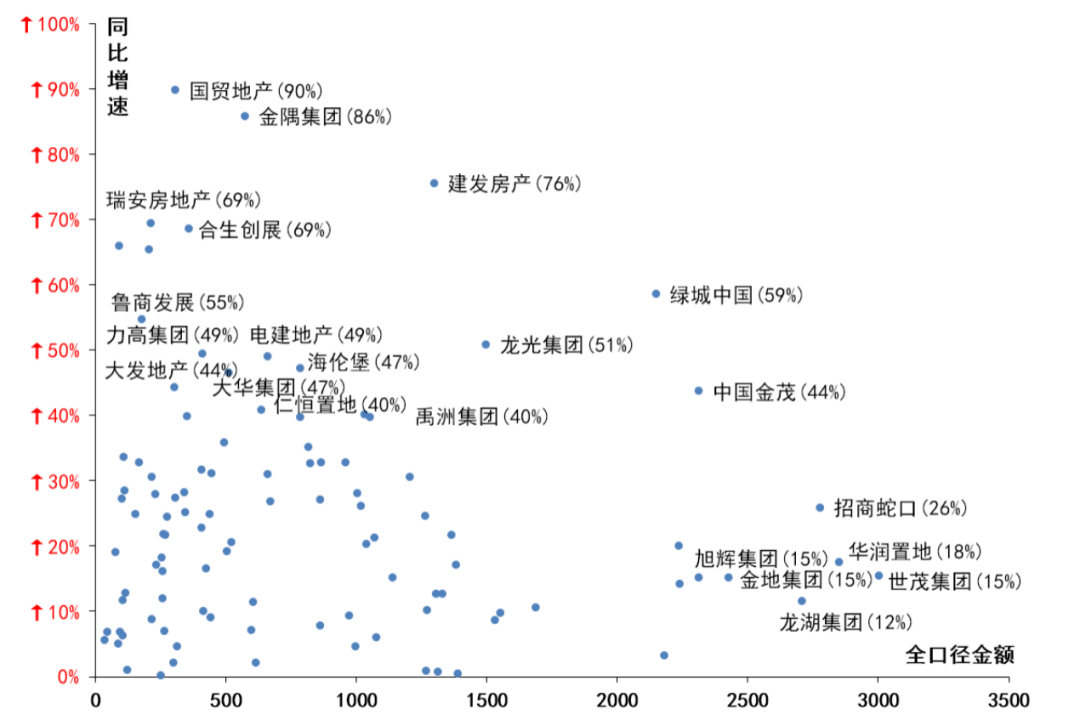

在市場下行壓力下,2020年仍有一部分企業(yè)業(yè)績表現(xiàn)突出,在年內均實現(xiàn)了較高的業(yè)績增長。

圖:2020年部分規(guī)模房企全口徑銷售金額及同比增速(億元)

數(shù)據(jù)來源:CRIC、企業(yè)公告

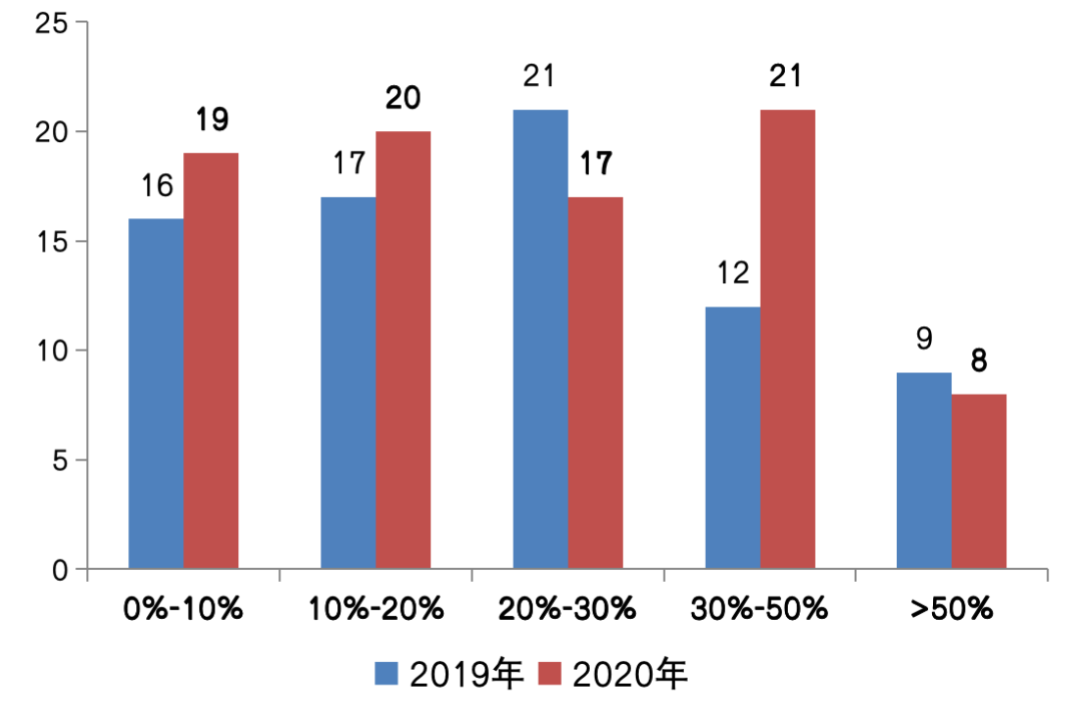

具體來看,2020年百強房企中全年業(yè)績增速超過10%的房企有66家,其中業(yè)績增速在10%-30%的企業(yè)數(shù)量與2019年基本持平。43家企業(yè)的增速在2019年的基礎上繼續(xù)提升,業(yè)績表現(xiàn)優(yōu)于其他房企。

值得注意的是,雖然行業(yè)整體的下行壓力較大,但受益于2020年下半年市場回暖以及企業(yè)推貨、去化力度的加大,2020年全年業(yè)績增速在30%-50%之間的房企數(shù)量較2019年的12家大幅增加至21家。這部分高增速企業(yè)主要集中在不足千億的中等規(guī)模房企中,對規(guī)模訴求更高,且21家房企中14家企業(yè)的增速在2019年的基礎上有進一步提升。

圖:2020年百強房企累計銷售金額同比增速分布情況(家)

注:除碧桂園、富力、佳兆業(yè)為權益口徑與公告保持一致外,其余企業(yè)均為全口徑增速

數(shù)據(jù)來源:CRIC、企業(yè)公告

2020年實現(xiàn)高增長房企特征總結

1、區(qū)域深耕型:重點區(qū)域市場空間和政策紅利加持,業(yè)績增速凸顯

區(qū)域深耕型房企,泛指在以“年”為單位的一段時間內,專注于某一或某幾個區(qū)域市場的開發(fā),并于這些區(qū)域范圍內市場占有率相對較高的房企。

在國家發(fā)展規(guī)劃的政策利好下,長三角、粵港澳大灣區(qū)等城市區(qū)域經濟向好,帶動區(qū)域樓市熱度的提升。在此背景下,區(qū)域深耕型房企在競爭中優(yōu)勢凸顯,尤其是深耕重點城市群的房企,例如寶龍深耕長三角,截至2020年中期于長三角的土儲建面達1779萬平方米,2020年全年業(yè)績增速達35.1%。

表:部分區(qū)域深耕型房企深耕區(qū)域、土儲情況及業(yè)績增速(萬平方米)

數(shù)據(jù)來源:CRIC

區(qū)域深耕型房企往往在成立之初便確立布局戰(zhàn)略,多以大本營及周邊區(qū)域為主;對這些房企而言,長遠的戰(zhàn)略眼光以及堅定而卓越的執(zhí)行力是其業(yè)績逆勢提速增長的關鍵。

2、城市機會型:核心城市的市場熱度升溫,銷售業(yè)績“水漲船高”

在市場整體下行背景下,城市布局對于企業(yè)項目去化影響甚大,精準的城市布局能夠借助市場機會帶動業(yè)績增長。

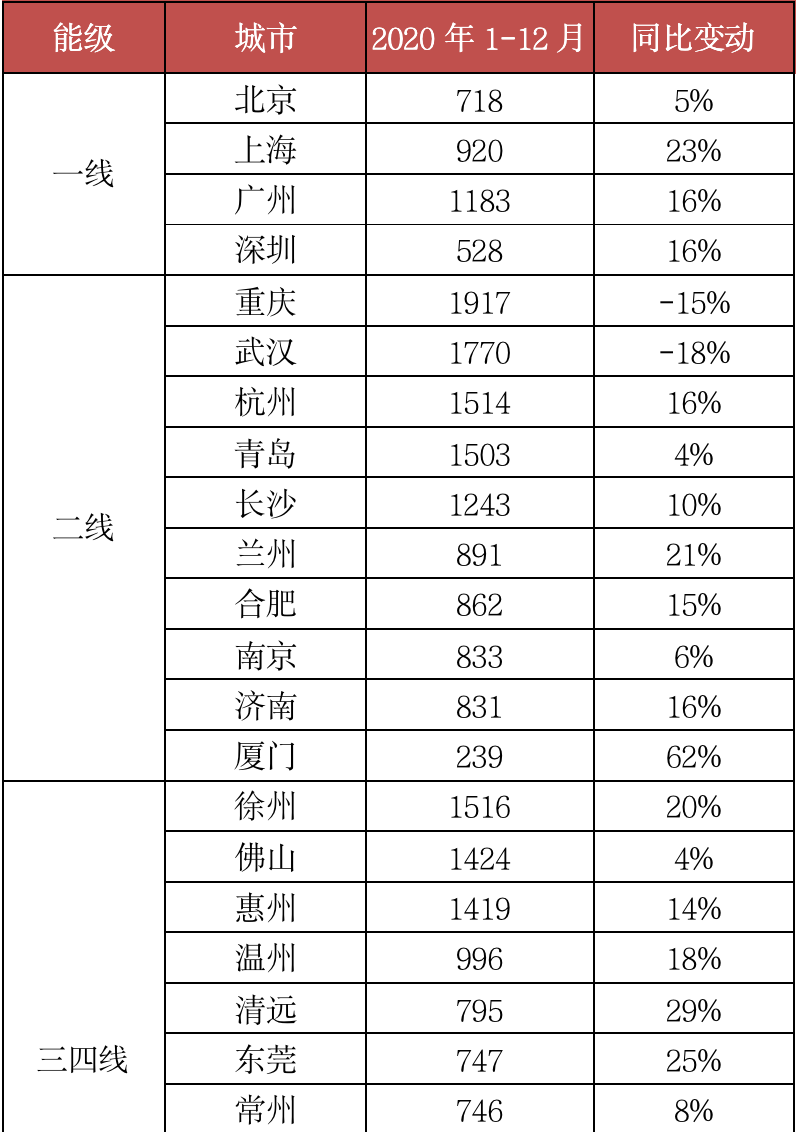

從2020年市場成交來看,一線城市表現(xiàn)出較強的韌性,全面趨好;二線城市內部分化加劇,跌多漲少,杭州、蘭州、濟南、合肥、廈門等部分城市熱度較高;三四線城市整體表現(xiàn)基本持穩(wěn),珠海、東莞、江陰、宜興等城市成交突出。

基本面優(yōu)質的城市,市場成交表現(xiàn)更有保障,一線城市整體風險最低,對于業(yè)績增長起到良好的推動作用,二線和三四線城市布局更加考驗房企對不同市場的研判。

另外,2020年不同能級高成交量以及成交高增長的典型城市,房企在這些城市發(fā)力顯然更利于業(yè)績的實現(xiàn)。

表:部分熱點城市2020年新建商品住宅成交情況(單位:萬平方米)

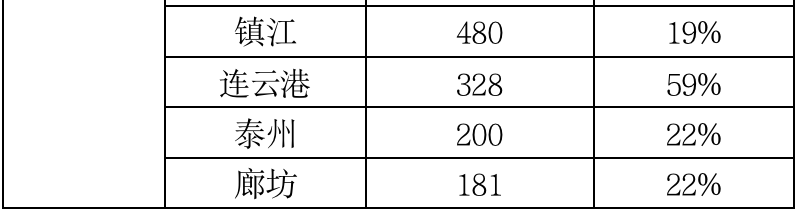

從2020年房企增長路徑來看,一些房企就受益于布局城市的市場機會,通過加快推盤供貨,推高業(yè)績增長,此類房企大多具備本土或深耕核心城市的特質,從而借勢而上,典型如濱江集團、大華集團、國貿地產、北京城建、仁恒置地等。

表:城市機會型代表房企增長與核心城市增長情況

這些本土及深耕核心城市企業(yè)2020年借助市場熱度,實現(xiàn)了較高的業(yè)績增長,但是從另一方面來講,也更加受到城市市場變動的影響。此外,基本面優(yōu)勢的熱點城市也將吸引更多房企更大力度布局,城市機會型房企如何守住陣地,增強自身的市場認可度和拿地競爭力是關鍵。

3、資源釋放型:早期投資積累豐富,加速釋放沖高業(yè)績

行業(yè)內分化現(xiàn)象不斷加劇,一些“輕規(guī)模、慢周轉”的房企意識到規(guī)模的重要性,憑借豐厚優(yōu)質的投資積累,加速供貨推盤,沖高業(yè)績,這類房企土地儲備兼具“量”與“質”雙高的特征,為業(yè)績增長提供保障。

資源釋放型房企的高增長主要得益于前瞻性的布局積累,優(yōu)質城市資源的釋放推動業(yè)績沖高。但隨著優(yōu)質貨源減少,未來增長的持續(xù)性有待進一步觀察,再加上熱點城市的優(yōu)質地塊獲取競爭激烈,更加考驗后續(xù)的拿地能力,這是繼續(xù)保持增長力的關鍵。

4、合作擴張型:合作開發(fā)高效獲取土地,實現(xiàn)規(guī)模訴求

隨著房企資金壓力加大,并且在公開市場獲取土地難度加大,合作開發(fā)成為房企謀求規(guī)模增長的重要方式。合作方式包括戰(zhàn)略合作、股權合作、聯(lián)合拿地、收并購、代建、城市更新等,合作區(qū)域范圍多集中于一二線及強三線中的熱點及潛力城市。

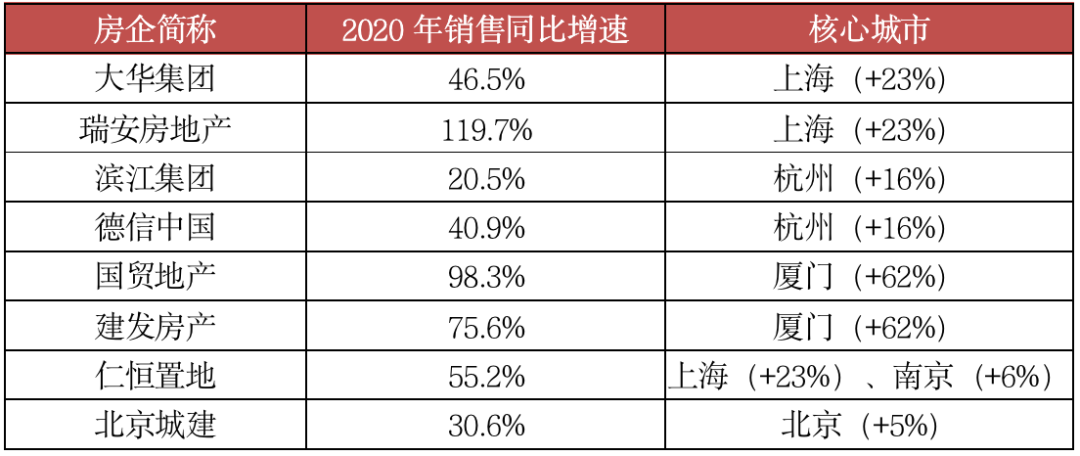

通過合作,部分房企實現(xiàn)了高效拓儲,帶動業(yè)績的高速增長。其中,以代建合作為主的規(guī)模房企綠城中國,2020年實現(xiàn)銷售金額2147億元,同比增長58.6%,其合作代建占比維持40%以上。

合作擴張型房企仍有大部分新上市房企,主要是基于資本角逐的競爭以及站穩(wěn)腳跟的壓力,對規(guī)模的訴求更為強烈,傾向于以權益換取規(guī)模,通過合作提升全口徑規(guī)模。例如大發(fā)、德信、弘陽等房企,借助合作模式2020年全年銷售金額增速分別達44.3%、40.9%和32.8%。

表:2020年部分合作型房企業(yè)績增速及權益比例

數(shù)據(jù)來源:企業(yè)公告、CRIC

值得注意的是,房企在受益于合作帶來的規(guī)模增速的同時,也需合理控制權益占比的大幅降低、母公司股東權益的稀釋等背后潛藏的風險,關鍵點在于平衡規(guī)模和效益同步增長。

5、以價換量型:通過大規(guī)模降價促銷,加快周轉促增長

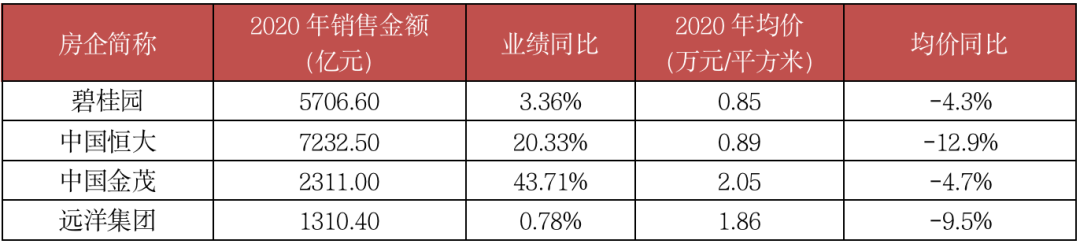

2020年“營銷”成為房地產行業(yè)的一大熱詞,營銷策略和營銷手段也尤為重要,不少房企為了加快周轉,大規(guī)模進行降價促銷,通過“以價換量”實現(xiàn)業(yè)績的增長。

“以價換量”盡管具備一定的刺激作用,但并非都有顯著的效果,降價方式、降價力度和持續(xù)時間都是釋放購買力的重要影響因素,也決定了最終業(yè)績實現(xiàn)的效果。2020年通過降價促銷實現(xiàn)高增長最典型的房企是中國恒大,而碧桂園在龐大基數(shù)下實現(xiàn)微增長。

表:部分房企的銷售增速以及均價變動幅度

注:碧桂園銷售金額為權益口徑

數(shù)據(jù)來源:企業(yè)公告、CRIC

總的來說,“以價換量”的增長路徑對于企業(yè)的營銷能力與降價能力提出較高的要求,另外,降價促銷也是近兩年來多數(shù)房企陷入“增收不增利”困境的主要因素之一,這種規(guī)模增長路徑顯然并不利于盈利能力的提升,各房企在實施該策略時要做好科學、合理的評估。

在行業(yè)增速持續(xù)放緩、“三條紅線”壓頂?shù)谋尘跋拢絹碓蕉嗟姆科蟪霈F(xiàn)負增長,如何保持增長力成為關乎房企生死存亡的核心問題。本文通過對2020年各房企業(yè)績如何實現(xiàn)逆勢高增速進行深度剖析,提出這些企業(yè)整體所呈現(xiàn)出五大典型特征,或對企業(yè)未來發(fā)展規(guī)劃提供可參照路徑。

需要警惕的是,部分高增長房企也伴隨著高負債,這種增長方式在當前市場環(huán)境下脆弱性較高。尤其是隨著“三條紅線”的正式實行,房企的債務狀況監(jiān)管力度加強,“高杠桿、高負債”式增長顯然無法長期持續(xù)。

因此,房企可以結合自身通過區(qū)域、核心城市、合作、營銷等維度強化自身的增長能力,但也要關注財務安全,向有質量、穩(wěn)定、安全的增長方式不斷發(fā)展,而一些“高負債”式增長房企,仍需側重于降負債,警惕高杠桿帶來的風險問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!