克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

自房地產行業“去庫存”以來,2018-2019年全國商品房待售面積持續下行,2020年初因新冠疫情“黑天鵝”突襲,使得本就加速下行調整、交易持續低迷的樓市更加“雪上加霜”,庫存規模也由降跳增,迎來新一輪周期變換,為市場各方所關注。

為此,我們梳理了全國百城數據,通過商品房待售面積(小口徑),商品住宅狹義庫存量(中口徑)、商品住宅廣義庫存量(大口徑)三個維度,每月20日定期發布《全國商品住房百城庫存月報》,以期將庫存總量變化趨勢和各城市市場的差異分化能及時傳達給市場。

1、商品房待售面積:指報告期末已竣工的可供銷售或出租的商品房屋建筑面積中,尚未銷售或出租的商品房屋建筑面積,包括以前年度竣工和本期竣工的房屋面積,但不包括報告期已竣工的拆遷還建、統建代建、公共配套建筑、房地產公司自用及周轉房等不可銷售或出租的房屋面積。

2、商品住宅狹義庫存量:指報告期末已批準預售可供銷售的商品住宅建筑面積中,尚未銷售的商品住宅建筑面積。

3、商品住宅廣義庫存量:指報告期末商品住宅市場的可銷售房屋量和涉宅用地施工量之和。以未動工總建面積加上已動工未拿銷證面積和狹義庫存面積之和來測算,統計城市地域范圍除市本級之外還包含下轄縣市。

2022年4月,市場下行趨勢依舊,供應環比放量,但成交有增轉降,尚未完全恢復,因疫情多地散發使得長、珠三角部分城市復蘇進程被打斷,樓市全面熄火,總體延續供過于求,因而狹義庫存小幅微增至6.08億平,成交不濟帶動去化周期2022年3月末的22.58個月跳增至24.78個月,顯著高于2021年同期水平。廣義庫存高位持穩,微降至38.4億平,潛在庫存風險依舊較大。

目前來看,庫存壓力主要集中在北部和內陸因歷史原因庫存基數較大的弱二線和東南沿海前期需求透支嚴重的三四線城市。

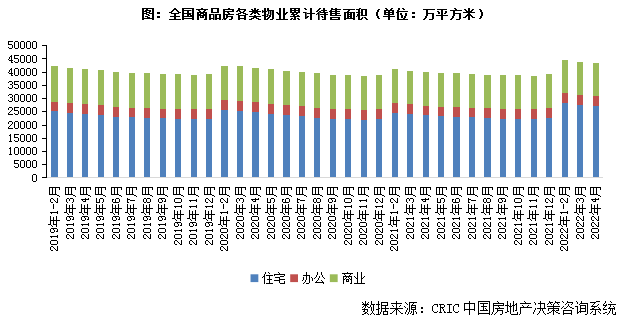

01 待售面積

待售面積延續微降至5.57億平方米住宅環比回落但同比增15%

國家統計局公布數據顯示,4月末,商品房待售面積55735萬平方米,與上月基本持平,同比增長8.4%,整體商品房待售面積延續小幅回落態勢,但總體仍算是2019年以來階段性高位。

具體來看,住宅待售面積較上月減少339萬平方米,環比回落1.23%,同比上漲14.82%,商品住宅成交仍處底部徘徊,尚未恢復到預期水平。辦公如是,環比回落,同比持增,但增幅僅為3.47%。商業待售面積呈現環比微增0.35%,同比持降,不及去年同期,不過考量其基數原因,未來去化壓力依舊較大,疊加疫情不確定性影響,使得市場銷售呈疲軟態勢。

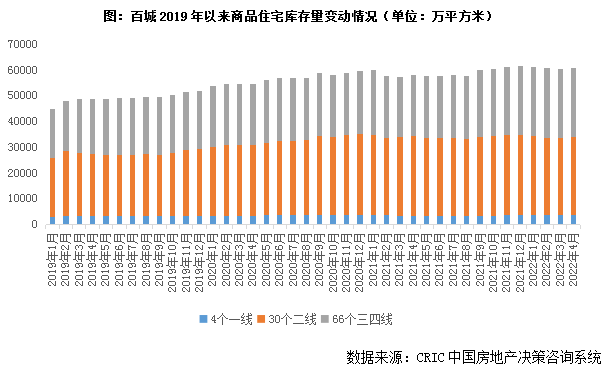

02 狹義庫存

2022年4月,狹義庫存延續高位波動態勢。據CRIC監測數據,2022年4月百城商品住宅庫存量達到了60805萬平方米,環比微增1%,同比增長5%。4月各地樓市利好政策頻頻,房企推盤積極性上升,供應環比持增,但購房者信心不足,疊加疫情不確定影響,成交由增轉降,下行趨勢依舊,整體呈現“供過于求”,因而狹義庫存小幅微增,去化周期則延續穩步上行趨勢,由2022年3月末的22.58個月跳增至24.78個月,較2021年同期近乎翻番。

不同能級城市庫存量較上月均保持上揚態勢,二三線漲幅在2%以內,一線城市因供應集中放量,狹義庫存環比上漲3%。同比來看,僅二線小幅回落2%,一線、三四線同比持增,漲幅分別為8%和13%。其中三四線庫存壓力穩步增長,同比漲幅在不同能級城市中居首。

各能級城市去化周期均有穩步拉長趨勢:一線增至19.56個月,二線增至23.07個月,同比漲幅均在80%以上,目前庫存風險相對可控,而三四線去化周期已達到28.15個月,顯著高于百城平均,庫存風險直線上升,同比增幅達123%,居不同能級之首。

附表1:百城2022年4月末商品住宅庫存量和同環比變動情況(單位:萬平方米)(略)

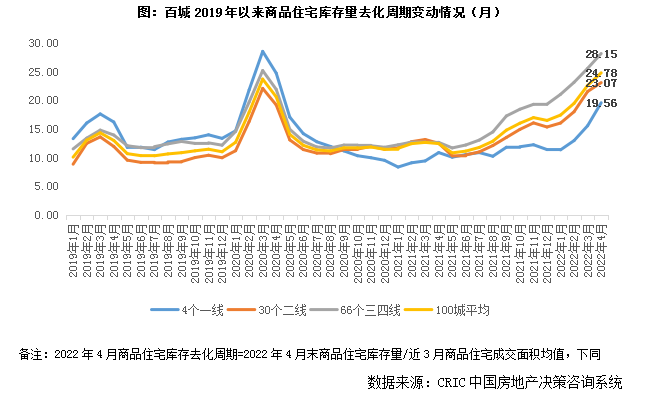

03 庫存消化周期

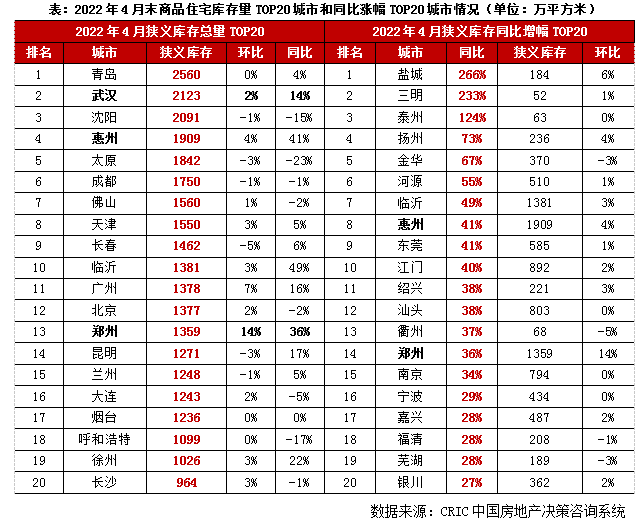

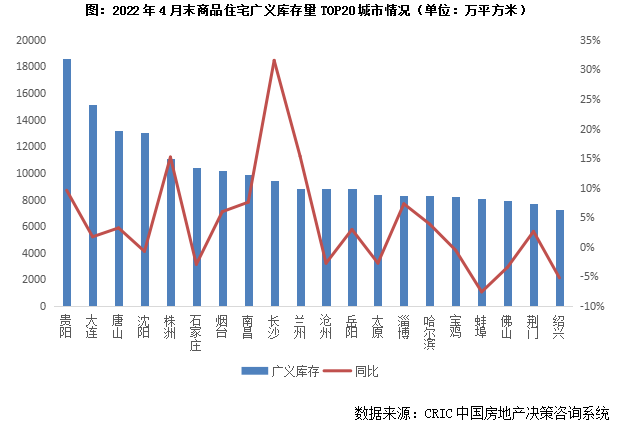

聚焦到短期庫存壓力較大的單個城市,從狹義庫存總量TOP20來看,主要積壓在北部和內陸二線城市,青島、武漢、沈陽4月末狹義庫存量均超2000萬平方米,位列本月末狹義庫存總量TOP3。而從同比漲幅TOP20來看,東南沿海弱三線城市庫存壓力開始顯現,雖然庫存基數不大,單城基本都在500萬平方米以下,但因成交短期回調加劇,庫存同比漲幅均在20%以上, 鹽城、三明、泰州等都市圈邊緣城市漲幅顯著,同比翻番。

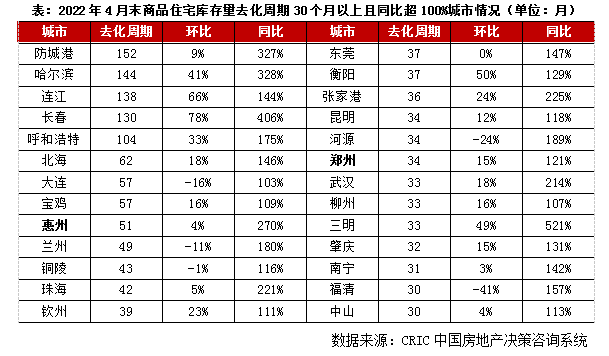

值得關注的是,惠州和鄭州不僅庫存基數較大且漲幅顯著。鄭州雖然4月政策利好頻頻,放寬限購、限售、人才新政、契稅補貼等相繼落地,但對樓市提振效果不及預期,項目平均去化率僅18%,為近五年單月次低,來訪量受疫情影響較3月不升反降,4月狹義庫存同環比增幅分別達到36%和14%。惠州如是,對于全日制碩士、副高職稱以上人才,商轉公不受“首房首貸”的限制,并且降首付、房貸利率下調、公積金貸款優惠變相提升居民購買力,但因核心城市廣深市場仍處低位,客戶觀望情緒加劇,供需低迷,市場現房越發增多。

而從去化周期來看,我們篩選了4月庫存去化周期超30個月且同比漲幅翻番的26個城市,華南城市占據了半壁江山,以三四線城市為主,除了廣西防城港、北海、欽州、柳州等因歷史原因庫存積壓較多的城市之外,還有惠州、珠海、東莞、中山等因前期需求透支,短期成交低迷造成去化周期攀升的城市。還有部分東北和內陸二線城市去化周期也呈現同環比齊增態勢,以哈爾濱、長春、呼和浩特、南寧、鄭州、武漢、昆明為典型代表,長春、哈爾濱因疫情原因,樓市供求一度停擺,鄭州、南寧、武漢、昆明等樓市成交處階段性底部,尚無復蘇跡象,短期去化承壓。

附表2:百城2022年4月末商品住宅庫存量去化周期和同環比變動情況(單位:月)(略)

04 廣義庫存

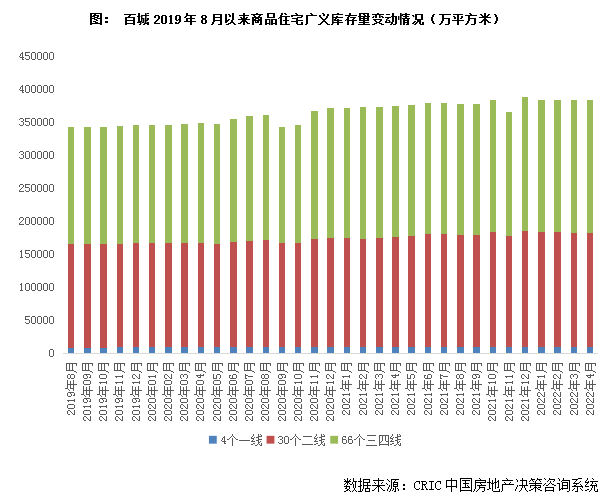

廣義庫存延續上月微降態勢,2022年4月末達383526萬平方米,較上月回落0.14%,同比上漲2%。主要源于全國疫情多地散發,部分城市土拍延遲,4月份全國土地市場成交規模仍舊處于歷史低位,同比去年同期有明顯的差距,加之各地區堅持“保交付、保民生、保穩定”,積極推動前期停建緩建的房地產項目復工復產,推進在建項目的建設,使得未開工地塊量維持穩中有降。

不同能級城市表現不一:一線城市同環比齊跌,跌幅分別6%和2%,在不同能級中居首,基本不存在庫存積壓情況;二線與上月基本持平,同比上漲4%,庫存風險基本可控;三四線最為平穩,無論是同環比漲跌幅均在2%以內。具體來看,

一線城市中北京、上海、廣州均保持同環比齊跌,上海首輪集中土拍因疫情延期,北京、廣州4月也僅分別成交了1幅和4幅商辦用地,整體土地成交規模受限下,未開工地塊量整體穩中有降;深圳則因集中土拍和成交低迷綜合影響致廣義庫存大增,同比漲幅達到了115%。

二三線城市中,貴陽、大連、唐山、沈陽、株洲、石家莊、煙臺4月末廣義庫存量遙遙領先,高位持穩,突破1億平方米,南昌、長沙、蘭州、滄州、岳陽、太原、淄博、哈爾濱、寶雞、蚌埠次之,廣義庫存量也達到了8000萬平方米以上。

變化情況來看,環比波動不大,多數城市漲跌幅不超過5%。杭州因集中土拍致未開工地塊量攀升,廣義庫存環比上漲18%,不過相較于2021年同期,漲多跌少:以西安、長沙為代表的中部二線城市和以鎮江、保定、云浮等為代表的基本面較差的三四線城市,同比漲幅均超30%,主要是歷史遺留的高庫存問題影響,加之行情轉淡,潛在庫存風險依舊較大。而部分城市諸如石獅、汕頭、江陰等廣義庫存顯著回落,同比降幅均在25%以上。

附表3:百城2022年4月末商品住宅廣義庫存量和變動情況(單位:萬平方米)(略)

綜上,4月供應略有放量,但但成交尚屬低迷,狹義庫存小幅微增至6.08億平,去化周期穩中有增至24.78個月,廣義庫存延續38.4億平高位波動。

分能級來看,分化趨勢依舊:一線因疫情不確定影響,狹義庫存穩中有增,去化周期拉長至19.56個月,不過仍顯著低于百城平均,廣義庫存同環比齊降,庫存風險基本可控;二線“中規中矩”,廣、狹義庫存基本與上月持平,去化周期增至23.07個月,短期去化承壓。三四線庫存高企,狹義庫存、去化周期同比漲幅屬不同能級之首,顯著超百城平均,此外百城廣義庫存一半以上積壓在三四線城市,基數較大,短期內潛在庫存風險依舊較大。

預判2022年5月,我們認為,庫存壓力能否緩解與各地政策寬松程度和疫情控制情況密切相關,樂觀預期,若核心城市疫情得以階段性控制,同時有更大更大力度的刺激性政策落地,狹義庫存或將穩中有降,去化周期也會隨之高位回落,一線城市大概率率先復蘇,而后市場熱度將逐步由東南沿海向內陸城市傳導,預計核心城市市場有望在三季度觸底回穩,三四線城市調整周期更長,唯有等待一二線城市市場回穩,三四線城市才有輪動回穩的可能性。不過對于基本面缺乏支撐且購買力嚴重不足的廣大三四線城市,諸如防城港、連江、煙臺、北海、寶雞等,這些基本都是人口凈流出城市,目前商品住宅消化周期均在45個月以上,即便供應不再放量,以目前低迷的成交走勢來看,中長期庫存風險依舊較大。而就廣義庫存而言,預期仍將高位持穩,因疫情延期土拍的城市有望在后期持續放量,整體未開工地塊量預期還將延續穩中有增態勢。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!