聯(lián)合資信

聯(lián)合資信 作者:主權(quán)部

來源:聯(lián)合資信(ID:lianheratings)

從一級市場發(fā)行情況來看,2021年二季度,中資美元債共發(fā)行153期,發(fā)行規(guī)模達到471.8億美元,同比大幅上升但環(huán)比有所下降。從發(fā)行主體行業(yè)分布看,房地產(chǎn)、城投等傳統(tǒng)行業(yè)的中資美元債發(fā)行規(guī)模環(huán)比明顯回落,互聯(lián)網(wǎng)媒體則躍升為本季度第二大發(fā)行主體。從發(fā)行票息來看,受益于美債收益率的下行,中資美元債發(fā)行成本繼續(xù)觸及歷史低位,但金融類和城投行業(yè)平均票息均小幅上升。從發(fā)行方式及發(fā)行架構(gòu)來看,中資美元債發(fā)行方式仍以非公開發(fā)行的RegS為主,144A發(fā)行方式穩(wěn)步增長,從發(fā)行架構(gòu)看本季度仍然以擔(dān)保發(fā)行架構(gòu)為主。從發(fā)行期限來看,發(fā)行期限范圍向中長期集中,其中3~5年期占比顯著上升,短期限占比小幅下降。從債項評級來看,無評級發(fā)行債券占比變化不大,高收益?zhèn)l(fā)行主體集中在房地產(chǎn)企業(yè),投資級債券發(fā)行主體行業(yè)相對較為分散。從二級市場表現(xiàn)來看,信用風(fēng)險事件繼續(xù)發(fā)酵拖累中資美元債二級市場回報率繼續(xù)為負,受地產(chǎn)違約溢出效應(yīng)影響高收益?zhèn)貓舐世^續(xù)下跌,非金融機構(gòu)表現(xiàn)穩(wěn)定對投資級收益率起到提振作用。

展望2021年下半年,美債收益率大概率上行,中美國債利差或?qū)⒊掷m(xù)收窄,中資美元債的融資成本優(yōu)勢將遭到進一步削弱;人民幣兌美元匯率預(yù)計會出現(xiàn)較大波動,對潛在發(fā)行人的發(fā)行意愿造成一定影響。另一方面,債券通“南向通”有望在下半年推出,或?qū)⒔o中資美元債市場注入新的活力。從下半年中資美元債到期情況來看,下半年中資美元債到期壓力較大,尤其房地產(chǎn)企業(yè),在“三道紅線”壓力下房企面臨的違約風(fēng)險仍然較高。

受新冠疫情反復(fù)、經(jīng)濟數(shù)據(jù)表現(xiàn)不佳、拜登基建法案進展不暢等因素影響,中長期美債收益率有所回落,有利于中資美元債的發(fā)行,但中國各期限國債收益率下行幅度更大,導(dǎo)致中美國債利差持續(xù)收窄,在一定程度上削弱了中資美元債的相對成本優(yōu)勢

從美國貨幣政策看,盡管今年以來美國通脹持續(xù)走高,但美聯(lián)儲一直堅稱物價上漲是“不可持續(xù)的”,認為疫情沖擊導(dǎo)致的供求失衡是“暫時的”,隨著疫情封鎖進一步放松、供需逐步趨向平衡,通脹終將消退。因此,美聯(lián)儲在6月的議息會議上維持了寬松貨幣政策立場不變,但開始討論縮減購債規(guī)模的時間,向市場提前傳遞部分轉(zhuǎn)向信號。另一方面,2021年二季度以來,美國國內(nèi)疫情仍有反復(fù),盡管疫苗接種正在穩(wěn)步推進,但隨著傳播性更強的Delta變異毒株出現(xiàn),美國疫情防控形勢仍不容樂觀;從經(jīng)濟數(shù)據(jù)表現(xiàn)來看,美國4月和5月非農(nóng)就業(yè)數(shù)據(jù)接連不及預(yù)期,在一定程度上引發(fā)了市場對于美國經(jīng)濟復(fù)蘇前景的擔(dān)憂;自拜登3月底提出2.3萬億美元的基建法案以來,其推進進程一直受到共和黨阻礙,預(yù)算規(guī)模也不斷縮減,使得市場對于美國經(jīng)濟復(fù)蘇的預(yù)期進一步下降。在多重因素的作用下,2021年二季度市場避險情緒有所走高,推動各期限美國國債收益率較一季度整體回落,尤其是中長期國債收益率下行幅度更大。截至6月30日,1年期、5年期和10年美債收益率降至0.07%、0.87%和1.45%的低位。美債收益率回落有利于降低中資美元債的發(fā)行成本,吸引更多的潛在發(fā)行人進入市場。

從中國貨幣政策看,隨著疫苗接種的持續(xù)推進,國內(nèi)經(jīng)濟保持穩(wěn)定恢復(fù),內(nèi)生動力加強,央行貨幣政策保持松緊適度,并綜合運用多種貨幣政策工具,通過公開市場操作、中期借貸便利(MLF)、定向中期借貸便利(TMLF)、常備借貸便利(SLF)以及央行票據(jù)互換等工具維持市場流動性的合理充裕。在此背景下,中國國債收益率在2021年二季度總體呈下行態(tài)勢,且下行幅度超過美債收益率下行幅度。

綜合來看,2021年二季度中美國債利差進一步收窄,1年期、5年期和10年期中美國債年內(nèi)平均利差分別達到237.8個、212.4個和154.5個BP,較一季度相應(yīng)期限平均利差分別收窄11.4個、28.2個和32.0個BP(圖1),這在一定程度上削弱了中資美元債的相對融資成本優(yōu)勢,部分資質(zhì)相對較好、且國內(nèi)融資渠道通暢的中資美元債發(fā)行主體(如城投類發(fā)行人)因而轉(zhuǎn)向國內(nèi)市場融資。但中美利差仍處于近年來的相對高位,美元融資成本優(yōu)勢仍存,美元債對于中資發(fā)行人仍具有一定吸引力。

在美元指數(shù)先弱后強的背景下,人民幣匯率呈現(xiàn)先升后貶態(tài)勢,匯率波動性的加大對部分潛在中資美元債發(fā)行人的發(fā)行意愿造成打擊

從人民幣匯率走勢來看,2021年年初以來,人民幣匯率走勢與美元指數(shù)走勢之間表現(xiàn)出較強的負相關(guān)性(圖2)。4-5月期間,美國通脹持續(xù)攀升、貨幣政策持續(xù)保持寬松、疫情持續(xù)反復(fù)等因素推動美元指數(shù)從93左右跌至90關(guān)口下方;另一方面,中國經(jīng)濟的持續(xù)回暖則給人民幣匯率提供了較強的支撐,人民幣匯率在5月底回到6.40關(guān)口下方,達到近三年以來的新高。

為緩解人民幣過快升值的壓力,中國人民銀行決定自2021年6月15日起,上調(diào)金融機構(gòu)外匯存款準(zhǔn)備金率2個百分點,即外匯存款準(zhǔn)備金率由現(xiàn)行的5%提高到7%,這也是自2007年5月以來央行首次動用該工具。另一方面,隨著美聯(lián)儲在6月議息會議上表達出收緊貨幣政策的意向,美元指數(shù)明顯走強,使得人民幣進一步承壓。截至6月30日,美元兌人民幣匯率回升至6.46左右,二季度人民幣整體升值1.5%左右。盡管在人民幣升值的背景下發(fā)行美元債將有助于降低美元負債成本,優(yōu)化資產(chǎn)負債結(jié)構(gòu),但人民幣匯率波動加大對部分潛在中資美元債發(fā)行人的發(fā)行意愿造成打擊。

受信用風(fēng)險事件頻發(fā)影響,中資美元債二級市場表現(xiàn)不佳,反過來又對一級市場發(fā)行產(chǎn)生了一定影響

繼一季度華夏幸福違約以及奧園、禹州爆發(fā)風(fēng)險事件后,2021年二季度中資美元債市場信用風(fēng)險事件仍然不斷。4月初,華融資產(chǎn)管理公司(以下簡稱“華融”)宣布延遲公布業(yè)績及重組計劃出現(xiàn)變數(shù)后,國際評級機構(gòu)紛紛下調(diào)華融評級,相關(guān)美元債券利差大幅飆升,引發(fā)投資者對于整個中資美元債市場、尤其是金融板塊的擔(dān)憂;4月中旬以來,藍光發(fā)展出現(xiàn)了高管出走、員工降薪、股權(quán)出售等風(fēng)險事件,引發(fā)市場對于其美元債無法兌付的擔(dān)憂,國內(nèi)外評級機構(gòu)也紛紛下調(diào)其評級,導(dǎo)致其存續(xù)美元債出現(xiàn)大幅下跌;6月以來,恒大接連爆出商票到期無法兌付的情況,導(dǎo)致其存續(xù)美元債大幅下跌,對整個高收益地產(chǎn)板塊也產(chǎn)生了較大影響。

受這些風(fēng)險事件影響,2021年二季度中資美元債二級市場表現(xiàn)不佳,高收益板塊在市場避險情緒上升的背景下表現(xiàn)更差。另一方面,二級市場較差的表現(xiàn)反過來又對一級市場發(fā)行產(chǎn)生了一定影響,很多潛在的發(fā)行人因此取消或推遲了發(fā)行計劃,這也是二季度中資美元債發(fā)行量下滑的原因之一。

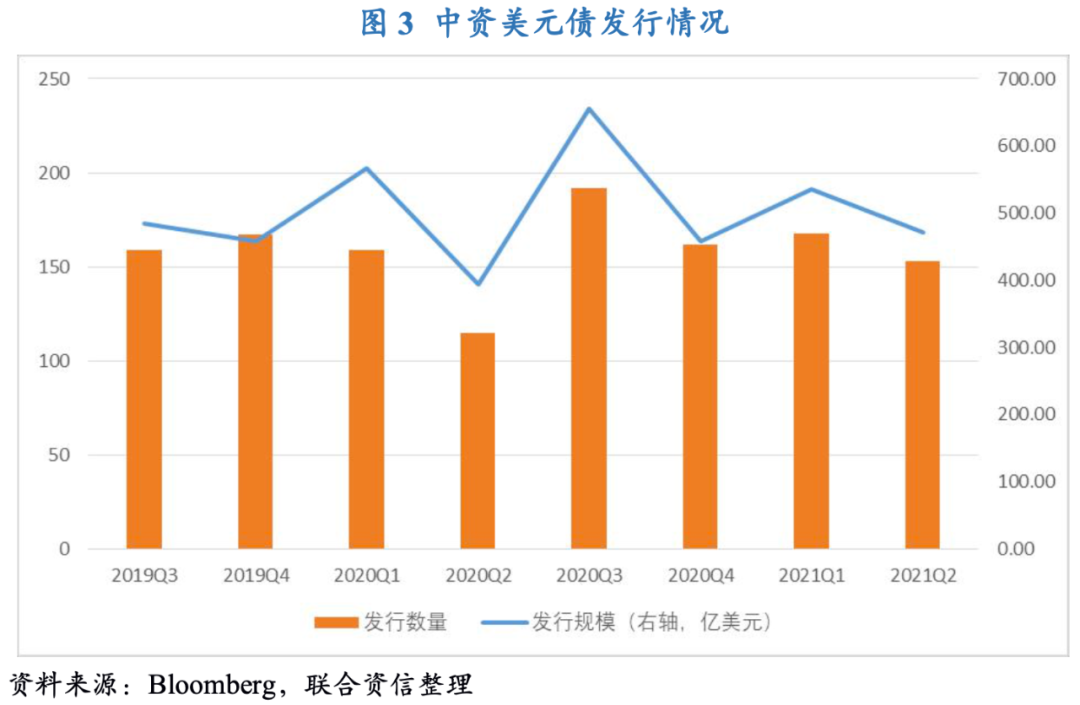

二季度中資美元債發(fā)行有所放緩,發(fā)行節(jié)奏呈前低后高走勢

2021年二季度,中資美元債一級市場共發(fā)行153期,同比增長33.0%,環(huán)比下跌8.9%;發(fā)行規(guī)模達到471.8億美元,同比增長19.7%,環(huán)比下跌11.8%。同比大幅增長的主要原因在于去年同期新冠疫情暴發(fā)導(dǎo)致中資美元債發(fā)行基數(shù)較小,環(huán)比下跌的主要原因在于一季度尤其是1月份房地產(chǎn)企業(yè)大量發(fā)行所致。從單月情況看,4月中資美元債發(fā)行數(shù)量明顯下降,發(fā)行期數(shù)和規(guī)模分別下降至40期和175.5億美元,主要是受房企嚴(yán)監(jiān)管以及華融事件溢出效應(yīng)的影響;5-6月在美債收益率持續(xù)回落的背景下中資美元債發(fā)行有所升溫,發(fā)行期數(shù)分別上升至45期和68期,發(fā)行規(guī)模也分別達到123.9億美元和172.4億美元。

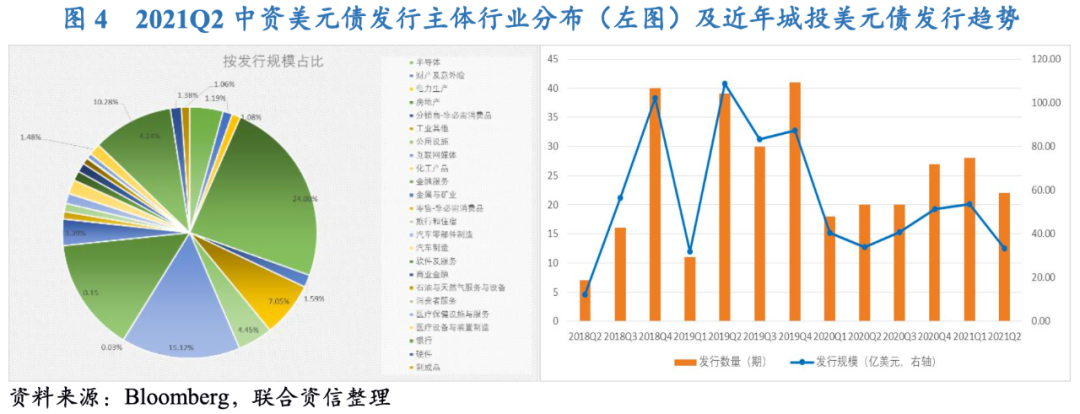

房地產(chǎn)、城投等傳統(tǒng)行業(yè)的中資美元債發(fā)行規(guī)模環(huán)比明顯回落,互聯(lián)網(wǎng)企業(yè)海外融資需求增長,互聯(lián)網(wǎng)媒體躍升為本季度第二大發(fā)行主體

從發(fā)行主體行業(yè)分布看,2021年二季度,房地產(chǎn)、金融類機構(gòu)(包括銀行、財產(chǎn)保險、商業(yè)金融機構(gòu)以及金融服務(wù)機構(gòu))、城投等傳統(tǒng)行業(yè)的中資美元債發(fā)行量依舊占據(jù)較大比重。除金融機構(gòu)板塊穩(wěn)步增長外,房地產(chǎn)和城投板塊的發(fā)行規(guī)模較一季度均明顯回落。受騰訊、美團等互聯(lián)網(wǎng)企業(yè)海外融資需求增長影響,互聯(lián)網(wǎng)媒體躍升為本季度第二大發(fā)行主體。

具體來看,地產(chǎn)美元債方面,二季度地產(chǎn)中資美元債發(fā)行受到嚴(yán)監(jiān)管和信用風(fēng)險升級的雙重制約。一方面,地產(chǎn)“三道紅線”融資新規(guī)影響顯現(xiàn),直接限制房企有息債務(wù)規(guī)模增速,進一步加劇依賴高杠桿驅(qū)動銷售增長的房企的融資難度。另一方面,地產(chǎn)企業(yè)信用風(fēng)險頻發(fā),繼一季度華夏幸福違約后,二季度恒大地產(chǎn)接連爆出商票到期無法兌付的情況,信用風(fēng)險蔓延對房企海外融資造成較大阻礙。盡管如此,房企依舊為本季度的第一大發(fā)行主體,共發(fā)行42期,發(fā)行規(guī)模為113.2億美元,環(huán)比大幅下滑38.7%,同比大幅增長90.7%;發(fā)行規(guī)模占總發(fā)行規(guī)模的比重為24.0%,環(huán)比大幅下滑10.5個百分點,同比增長8.9個百分點。

金融機構(gòu)美元債方面,本季度金融機構(gòu)美元債共發(fā)行61期,同比大幅增長45.2%,環(huán)比小幅下降1.6%;合計發(fā)行規(guī)模達到128.5億美元,同比大幅增長21.0%,環(huán)比小幅下降7.9%;發(fā)行規(guī)模占總發(fā)行規(guī)模的比重為27.2%,同比和環(huán)比分別小幅增加0.3個和1.1個百分點。本季度金融機構(gòu)美元債中金融服務(wù)類發(fā)行主體融資需求增大,其中招銀國際金融控股有限公司增發(fā)9期中資美元債。

城投美元債方面,二季度城投債“紅黃綠”監(jiān)管效應(yīng)逐步顯現(xiàn),5月城投債凈發(fā)行量罕見下降為負,政策趨嚴(yán)對城投平臺境外融資產(chǎn)生一定阻礙。2021年二季度,城投美元債共發(fā)行22期,同比增長10.0%,環(huán)比下降21.4%;發(fā)行規(guī)模合計33.3億美元,同比和環(huán)比分別降低1.6%和37.7%;發(fā)行規(guī)模占總發(fā)行規(guī)模的比重為7.1%,環(huán)比和同比分別降低2.9個和1.5個百分點。

互聯(lián)網(wǎng)美元債方面,在中國互聯(lián)網(wǎng)行業(yè)加速整合的背景下,騰訊、美團等互聯(lián)網(wǎng)巨頭戰(zhàn)略性加速海外融資步伐,以此來服務(wù)于未來企業(yè)全球布局以及抵御新冠疫情對全球產(chǎn)業(yè)鏈所帶來的風(fēng)險,因此互聯(lián)網(wǎng)行業(yè)境外融資需求激增。本季度,互聯(lián)網(wǎng)媒體行業(yè)躍升為本季度第二大發(fā)行主體,共發(fā)行6期,發(fā)行規(guī)模為71.3億美元,占總發(fā)行規(guī)模的15.1%,同比小幅下降2.6個百分點。

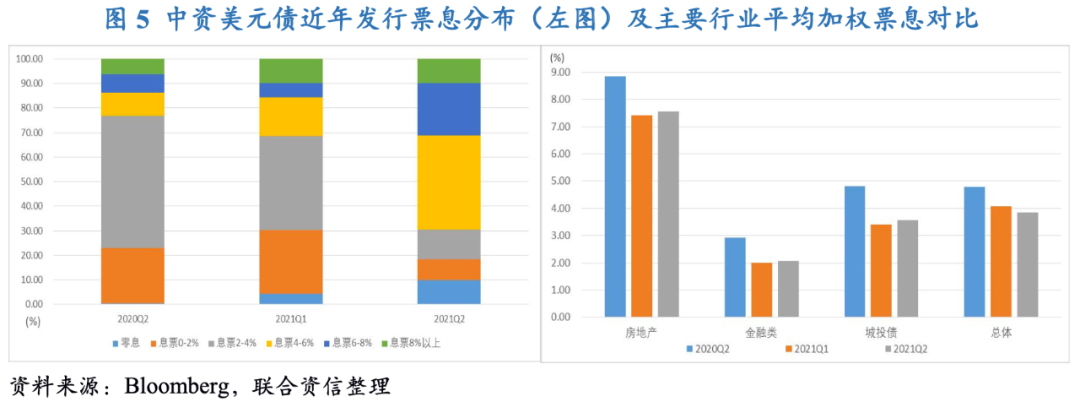

受益于美債收益率的下行,中資美元債發(fā)行成本繼續(xù)觸及歷史低位,但金融類和城投行業(yè)平均票息均小幅上升

2021年二季度,美債收益率總體呈下行趨勢,受此影響中資美元債融資成本繼續(xù)下降,平均發(fā)行票息為3.8%,環(huán)比和同比分別下降24.8個和94.8個BP,創(chuàng)有數(shù)據(jù)統(tǒng)計以來的最低發(fā)行成本紀(jì)錄。

從發(fā)行票息分布來看,2021年二季度,發(fā)行票息在0~2%、2~4%、4~6%、6~8%、8%以上的發(fā)行規(guī)模占比分別為8.5%、12.2%、38.3%、21.5%和9.7%,其中零息債券占比9.9%。具體來看,本季度中資美元債發(fā)行成本以中高票息為主,發(fā)行票息大于4%(含)的債券規(guī)模占比高達69.5%,環(huán)比和同比分別增加38.0和46.3個百分點;本季度,發(fā)行期限向中長期聚集,短期限區(qū)間大幅收窄。一方面,發(fā)行票息在4~6%之間為中資美元債的高發(fā)區(qū)間,占總發(fā)行規(guī)模的38.3%,環(huán)比和同比分別增長22.5個和28.7個百分點;發(fā)行票息在6~8%之間的高票息區(qū)間呈現(xiàn)走擴趨勢,占總發(fā)行規(guī)模的21.5%,環(huán)比和同比分別增長15.8個和14.1個百分點;發(fā)行票息在8%以上的高票息占總發(fā)行規(guī)模的9.7%,環(huán)比下降0.2個百分點,同比增長3.5個百分點。另一方面,發(fā)行票息在2~4%之間的低票息區(qū)間呈現(xiàn)大幅收窄趨勢,占總發(fā)行規(guī)模的12.2%,環(huán)比和同比分別大幅下降26.0個和41.7個百分點;發(fā)行票息在0~2%之間的低票息區(qū)間也顯著回落,占總發(fā)行規(guī)模的8.5%,環(huán)比和同比分別大幅下降17.5個和14.1個百分點;低票息債券中唯獨零息債券規(guī)模占比有所增長。

分行業(yè)來看,房地產(chǎn)依舊是發(fā)債成本最高的行業(yè),本季度平均發(fā)行票息為7.6%,環(huán)比上漲14.7個BP,但同比下降126.9個BP;在發(fā)行利率處于8%及以上高利率區(qū)間的18期債券中,房地產(chǎn)行業(yè)債券有15期,其中金輪天地控股的發(fā)行票息高達16.0%,佳兆業(yè)集團、花樣年控股、景瑞控股以及領(lǐng)地控股等12家地產(chǎn)企業(yè)發(fā)行票息也在10%以上。金融類和城投行業(yè)的平均發(fā)行利率呈現(xiàn)小幅上升趨勢,其中金融類美元債本季度平均發(fā)行票息為2.1%,環(huán)比小幅增長7.0個BP,同比大幅下滑87.0個BP;城投美元債本季度平均發(fā)行票息為3.6%,環(huán)比增長18.0個BP,同比大幅下滑123.7個BP。

從票息類型來看,二季度中資美元債票息類型有所減少,主要有固定票息、可變票息以及零息三種類型,其中大部分中資美元債仍以固定利率發(fā)行為主。具體來看,固定利率債券發(fā)行規(guī)模達到410.9億美元,占總規(guī)模的87.1%,環(huán)比和同比分別小幅下降7.6個和1.6個百分點;零息債券發(fā)行規(guī)模為45.6億美元,占總規(guī)模的9.7%,環(huán)比增長5.4個百分點;可變息債券發(fā)行規(guī)模為15.2億美元,占總規(guī)模的3.2%,環(huán)比增長2.3個百分點,同比下滑4.9個百分點。本期發(fā)行中資美元債無浮動利率類型。

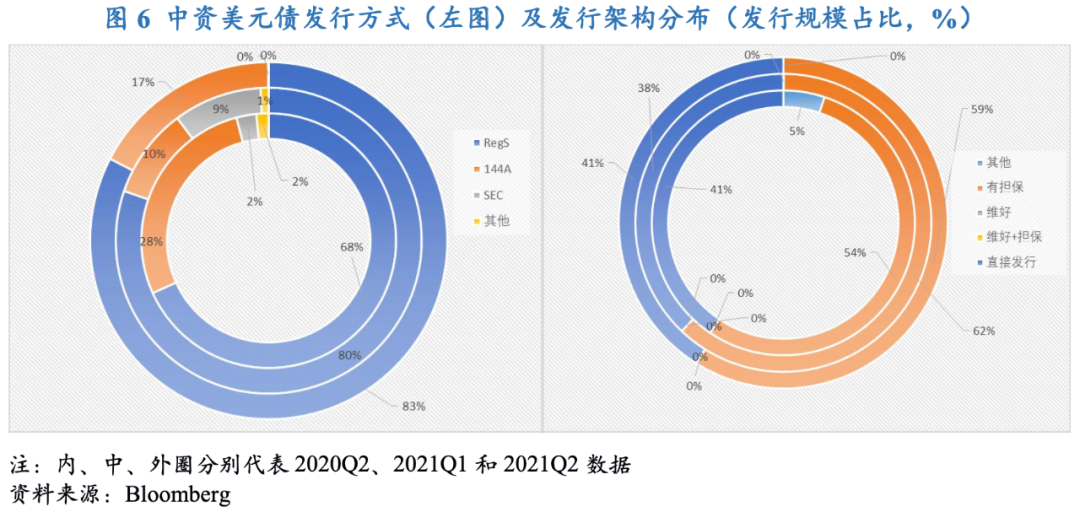

中資美元債發(fā)行方式仍以非公開發(fā)行的RegS為主,144A發(fā)行方式穩(wěn)步增長,從發(fā)行架構(gòu)看本季度仍然以擔(dān)保發(fā)行架構(gòu)為主

從發(fā)行方式來看,RegS以發(fā)行成本低、流程快的優(yōu)勢仍然是中資美元債發(fā)行方式首選,144A發(fā)行方式穩(wěn)步增長,但無SEC公開發(fā)行方式。具體來看,本季度以非公開發(fā)行的RegS的債券規(guī)模達到389.7億美元(138期),占本季度總規(guī)模的82.6%,環(huán)比和環(huán)比分別增長2.3個和14.3個百分點;9期中資美元債選擇144A方式發(fā)行,發(fā)行規(guī)模占總規(guī)模的17.4%,環(huán)比增長7.8個百分點,同比下降10.3個百分點;本季度無SEC公開發(fā)行方式。

從發(fā)行架構(gòu)看,2021年二季度,擔(dān)保發(fā)行和直接發(fā)行仍是中資美元債最主要的兩種發(fā)行方式。具體來看,擔(dān)保發(fā)行債券合計達到277.8億美元(105期),約占總規(guī)模的58.9%,環(huán)比下降3.1個百分點,同比上漲4.6個百分點;直接發(fā)行債券共48期,發(fā)行金額達到194.0億美元,占總規(guī)模比為41.1%,環(huán)比和同比分別上升3.2個和0.5個百分點;本季度沒有以維好架構(gòu)以及擔(dān)保+維好雙重架構(gòu)增信的中資美元債,表明市場對于維好架構(gòu)的增信作用越來越不認可。

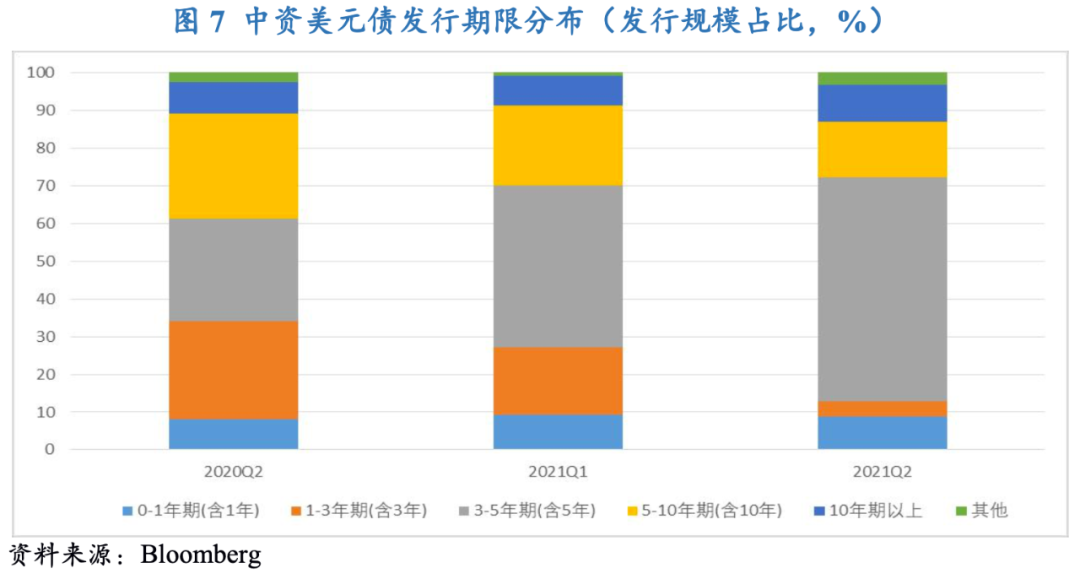

發(fā)行期限范圍向中長期集中,其中3~5年期占比顯著上升,短期限占比小幅下降

從發(fā)行期限來看,本季度中資美元債發(fā)行期限范圍向中長期集中,其中3~5年期的債券發(fā)行規(guī)模占比顯著上升,1~3年期的債券發(fā)行規(guī)模占比下降較為明顯。具體來看,2021年二季度,0~1年期中資美元債發(fā)行規(guī)模占比為8.8%,環(huán)比小幅下降0.5個百分點,同比小幅增長0.6個百分點;1~3年期中資美元債發(fā)行規(guī)模占比為4.2%,環(huán)比和同比分別大幅降低13.7個和21.8個百分點;3~5年期的中資美元債發(fā)行規(guī)模占比最高,為59.2%,環(huán)比和同比分別大幅上漲16.4個和32.2個百分點;5~10年期的債券發(fā)行規(guī)模占比為14.8%,環(huán)比和同比分別下降6.5個和13.1個百分點;10年期以上長期債券發(fā)行規(guī)模占比為9.9%,環(huán)比和同比分別降低4.6個和5.2個百分點。

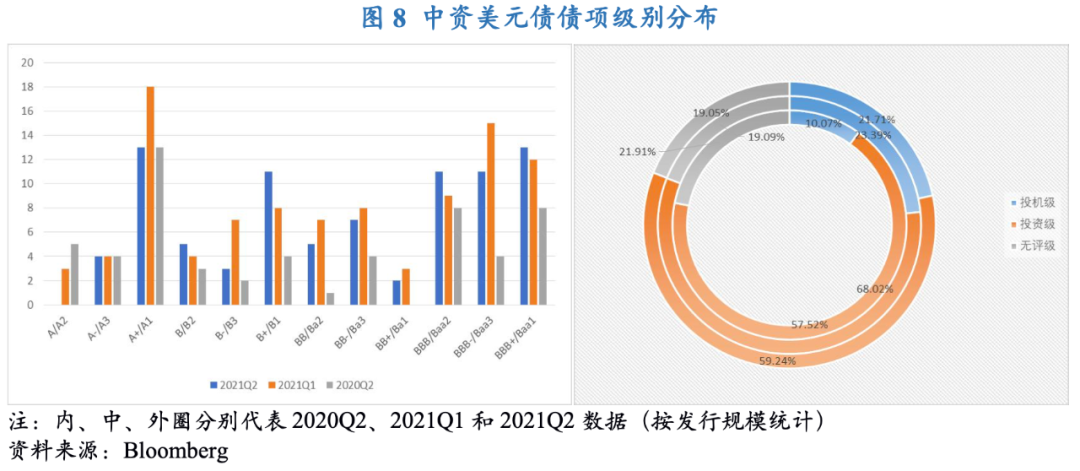

無評級發(fā)行債券占比變化不大,高收益?zhèn)l(fā)行主體集中在房地產(chǎn)企業(yè),投資級債券發(fā)行主體行業(yè)相對較為分散

從評級狀況來看,2021年二季度共有68期中資美元債無評級發(fā)行,占全部發(fā)行期數(shù)的44.4%,環(huán)比增加了2.8個百分點,同比減少了6.9個百分點;無評級債券發(fā)行規(guī)模占總發(fā)行規(guī)模的19.1%,較上季度基本持平,但同比減少了2.9個百分點。整體來看,無評級發(fā)行債券期數(shù)和規(guī)模較上季度變化不大。

在有評級的中資美元債中,2021年二季度投資級別中資美元債發(fā)行期數(shù)合計52期,占全部發(fā)行期數(shù)的34.0%,環(huán)比和同比分別減少了2.3個和2.5個百分點;投資級債券發(fā)行規(guī)模合計占總發(fā)行規(guī)模的59.2%,環(huán)比增加了1.7個百分比,同比減少了8.8個百分點,說明本季度投資級發(fā)行債券期數(shù)和規(guī)模較上季度明顯回落。此外,投機級別中資美元債發(fā)行期數(shù)和規(guī)模也較上季度明顯下降,BBB-級以下高收益?zhèn)l(fā)行期數(shù)合計33期,發(fā)行規(guī)模占總發(fā)行規(guī)模的21.7%,環(huán)比減少了1.7個百分點,同比增加了11.6個百分點。

從行業(yè)分布來看,高收益?zhèn)l(fā)行主體集中在房地產(chǎn)企業(yè),其中有27期高收益?zhèn)縼碜杂诜康禺a(chǎn)企業(yè),主要集中在B+級別(除去未予評級),發(fā)行金額占高收益?zhèn)l(fā)行總規(guī)模的23.6%;投資級債券發(fā)行主體行業(yè)相對較為分散,其中金融類中資美元債本季度合計發(fā)行22期,發(fā)行規(guī)模占總規(guī)模的21.7%。此外,本季度中資美元債依舊以公司債為主,發(fā)行規(guī)模達到342.3億美元(114期),占發(fā)行總規(guī)模的比重高達72.5%,環(huán)比和同比分別增長1.9個和9.5個百分點。

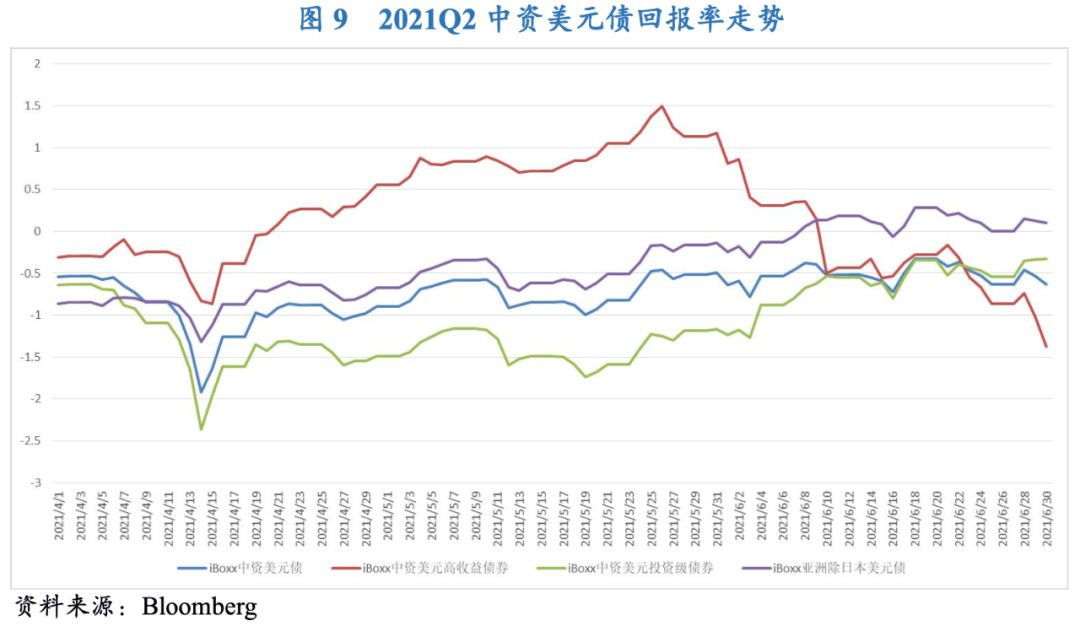

信用風(fēng)險事件繼續(xù)發(fā)酵,拖累中資美元債二級市場回報率繼續(xù)為負,受地產(chǎn)違約溢出效應(yīng)影響高收益?zhèn)貓舐世^續(xù)下跌,非金融機構(gòu)表現(xiàn)穩(wěn)定對投資級收益率起到提振作用

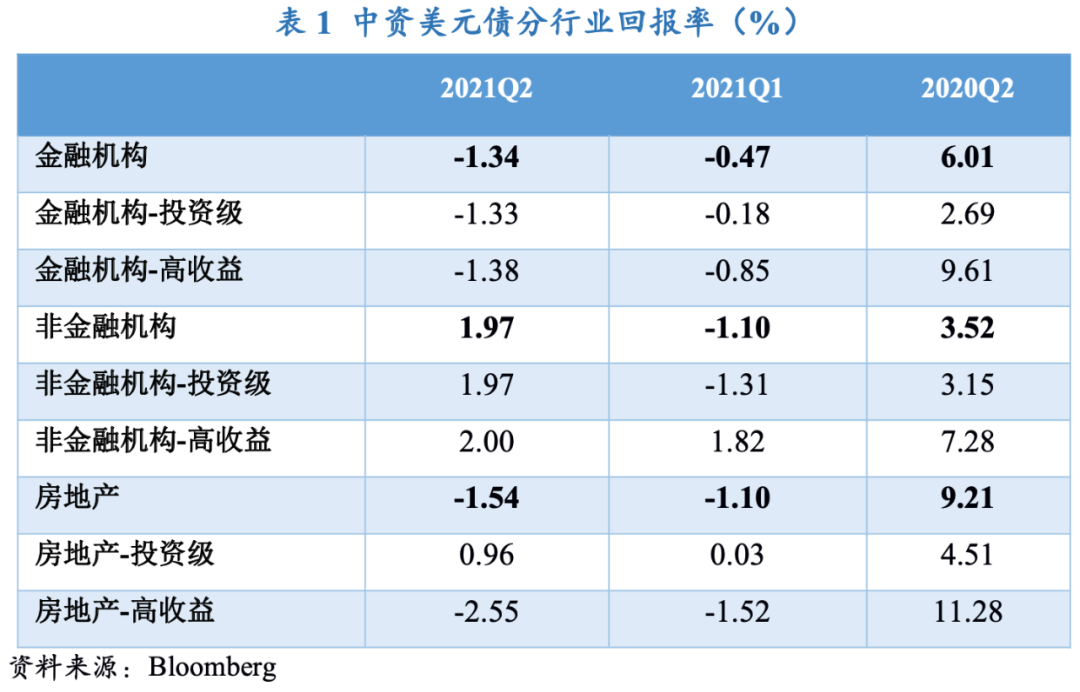

2021年二季度信用風(fēng)險事件繼續(xù)發(fā)酵,拖累中資美元債收益表現(xiàn)。二季度,Markit iBoxx中資美元債指數(shù)總回報率繼續(xù)保持在負值區(qū)間,為-0.1%,環(huán)比收窄0.6個百分點,主要是因為5-6月投資級中資美元債再美國市場流動性寬裕環(huán)境下呈現(xiàn)反彈,投資者風(fēng)險情緒得到小幅緩解。其中,恒大以及藍光等負面消息再次打擊市場情緒,對高收益地產(chǎn)板塊產(chǎn)生溢出效應(yīng),加之融資監(jiān)管持續(xù)收緊,高收益中資美元債二季度回報率繼續(xù)下跌至-1.1%,環(huán)比和同比分別降低了0.4個和10.4個百分點;投資級中資美元債本季度回報率由負轉(zhuǎn)正,為0.3%,主要是因為非金融機構(gòu)表現(xiàn)相對穩(wěn)定,對投資級收益率起到提振作用。

具體來看,二季度房地產(chǎn)中資美元債的回報率繼續(xù)下探至-1.5%,環(huán)比和同比分別下降0.4個和10.8個百分點;其中房地產(chǎn)行業(yè)內(nèi)高收益?zhèn)貓舐式抵?2.6%,環(huán)比和同比分別下降1.0個和13.8個百分點。二季度金融機構(gòu)回報率繼續(xù)下探至-1.3%,環(huán)比和同比分別減少0.9個和7.3個百分點;其中金融機構(gòu)行業(yè)內(nèi)高收益?zhèn)貓舐蔬M一步下降至-1.4%,環(huán)比和同比分別下降0.5個和11.0個百分點。二季度非金融機構(gòu)回報率由負轉(zhuǎn)正,為2.0%,環(huán)比增長3.1個百分點,同比小幅下降1.6個百分點;其中非金融機構(gòu)行業(yè)內(nèi)高收益?zhèn)貓舐蕿?.0%,非金融機構(gòu)投資級債券總回報指數(shù)由負轉(zhuǎn)正并上漲至2.0%,是造成非金融機構(gòu)總回報率上漲的主要原因。

美債收益率大概率上行,中美國債利差或?qū)⒊掷m(xù)收窄,中資美元債的融資成本優(yōu)勢將遭到進一步削弱;人民幣兌美元匯率預(yù)計會出現(xiàn)較大波動,對潛在發(fā)行人的發(fā)行意愿造成一定影響

從美國貨幣政策來看,持續(xù)高漲的通貨膨脹使得美聯(lián)儲的態(tài)度在近期發(fā)生了一些轉(zhuǎn)變,美聯(lián)儲主席鮑威爾在7月舉行國會聽證時表示:通貨膨脹明顯上升,未來幾個月仍將“居高不下”;如果通脹上升太多,美聯(lián)儲準(zhǔn)備調(diào)整政策。此外,美聯(lián)儲6月議息會議點陣圖也顯示加息預(yù)期從此前預(yù)計的2024年提前至2023年,后續(xù)美國經(jīng)濟持續(xù)好轉(zhuǎn)也有望進一步推升加息預(yù)期。在此背景下,美國國債收益率在2021年下半年上行將是大概率事件,但Delta變異病毒的蔓延、美國政府財政刺激不及預(yù)期等因素可能會帶來一些擾動。從國內(nèi)貨幣政策來看,中國央行7月下調(diào)金融機構(gòu)存款準(zhǔn)備金率0.5個百分點,預(yù)計釋放長期資金約1萬億元,但隨后的MLF利率和LPR報價并未做出調(diào)整,預(yù)計下半年貨幣政策仍將維持“不緊不松”的態(tài)勢,中國國債收益率有望保持相對穩(wěn)定。基于以上因素,預(yù)計中美國債利差在下半年或?qū)⒊掷m(xù)收窄,中資美元債的融資成本優(yōu)勢將遭到進一步削弱。

從人民幣匯率來看,一方面,美國經(jīng)濟逐步回暖及美聯(lián)儲退出寬松貨幣政策的預(yù)期將在下半年為美元指數(shù)提供支撐,中美利差的持續(xù)收窄也將推動人民幣相對于美元貶值;另一方面,下半年中國經(jīng)濟復(fù)蘇預(yù)計將有所放緩,貿(mào)易順差在出口替代效應(yīng)減弱、以油價為代表的進口價格上升的情況也將有所收窄,再加上前期人民幣升值幅度較大、央行已經(jīng)采取措施緩解人民幣升值壓力,人民幣在下半年將大概率走弱。綜合來看,人民幣兌美元匯率預(yù)計在下半年將經(jīng)歷較大幅度調(diào)整,對潛在中資美元債發(fā)行人的發(fā)行意愿造成一定影響。

債券通“南向通”有望在下半年推出,或?qū)⒔o中資美元債市場注入新的活力

在債券通“北向通”開通4年以來,“南向通”也有望在2021年下半年落地。2021年3月,香港財政司司長陳茂波指出,落實“債券通”南向交易將更便利內(nèi)地投資者進行多元化資產(chǎn)配置;6月,香港金管局回應(yīng)媒體稱,正在與人民銀行通力合作,關(guān)于投資額度以及投資債券范圍等正在敲定落實細節(jié);7月,中國外匯交易中心總裁、債券通有限公司董事長張漪在“債券通”周年論壇上表示,下一步將繼續(xù)優(yōu)化債券通北向通的各項服務(wù),并將根據(jù)人民銀行的部署,做好“南向通”的相關(guān)準(zhǔn)備工作,穩(wěn)步推進債券市場高水平的雙向開放。

當(dāng)前境內(nèi)資金投資中資美元債的方式主要有合格境內(nèi)機構(gòu)投資者(QDII)、收益互換(TRS)和結(jié)構(gòu)性存款,但三種方式均有一些明顯限制且操作較為繁瑣。盡管當(dāng)前南向通具體細則尚未落地,但從“北向通”的實施情況來看,“南向通”的操作便利性較以上三種方式預(yù)計會有較大提升。“南向通”的開通將有助于吸引更多的境內(nèi)資金投資中資美元債,提高中資美元債二級市場的活躍度,為中資美元債市場注入新的活力。

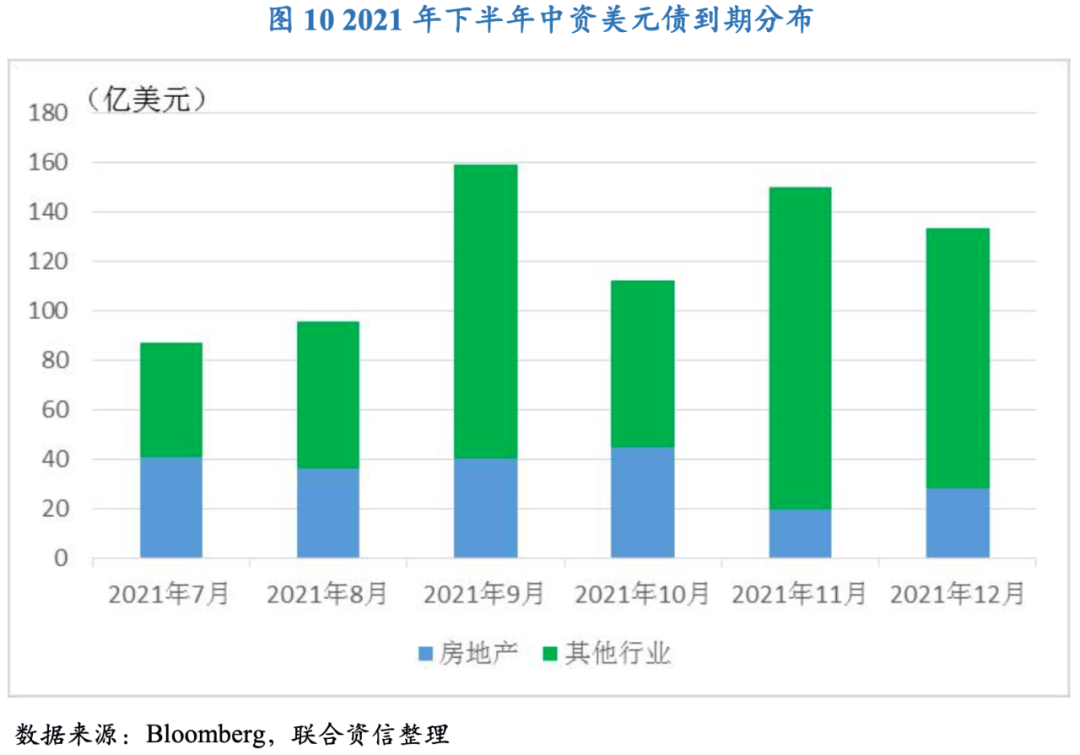

2021年下半年中資美元債到期壓力較大,尤其房地產(chǎn)企業(yè),在“三道紅線”壓力下房企面臨的違約風(fēng)險仍然較高

截至6月30日統(tǒng)計,2021年下半年中資美元債到期規(guī)模達到近740億美元,到期高峰主要集中在9月和11月,到期量均將超過150億美元,存在一定的集中兌付壓力。分行業(yè)來看,7-10月房地產(chǎn)企業(yè)中資美元債到期量均在40億美元左右,占到全部中資美元債到期量的三分之一以上。房地產(chǎn)企業(yè)海外債務(wù)償付主要依托于借新還舊,而“三道紅線”的推出加重了依賴自有資金回籠進行債務(wù)償付的房企負擔(dān),對于資質(zhì)狀況不高、業(yè)績下滑比較明顯且流動性本身比較緊張的房企,到期不能償付的風(fēng)險仍然較高。

另一方面,今年以來中資美元債市場信用風(fēng)險事件頻發(fā),其中房地產(chǎn)企業(yè)占據(jù)了很大一部分,在信用市場抱團、風(fēng)險偏好較低的情況下,房地產(chǎn)美元債,尤其是高收益房地產(chǎn)美元債的回報率預(yù)計仍有下行空間。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【跨境債市研究】信用風(fēng)險事件頻發(fā),中資美元債市場有所降溫——2021年二季度中資美元債研究報告