任博宏觀倫道

任博宏觀倫道 作者:毛小柒

【正文】

一、央行金融機構評級:高風險機構數(shù)量已降至316家

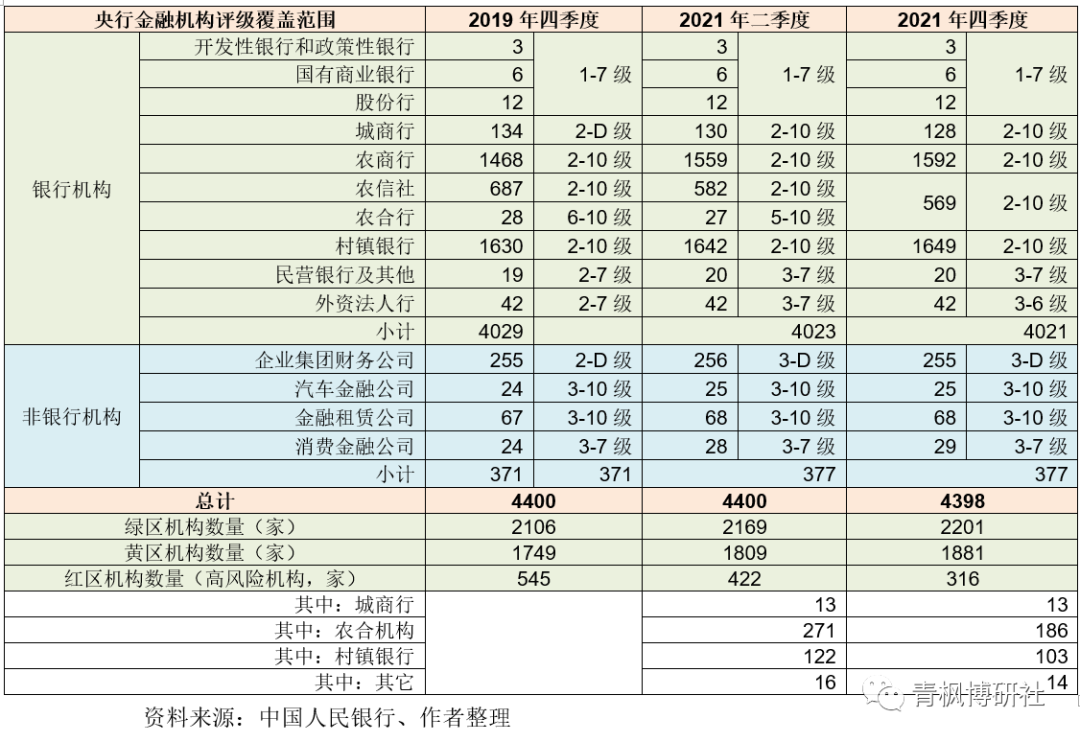

(一)2022年3月25日,央行公布2021年四季度央行金融機構評級結果。結果顯示,截至2021年底,我國高風險機構數(shù)量已降至316家,較649家(2019年三季度)的峰值減少333家,而這已經(jīng)是連續(xù)6個季度下降。

(二)此次評級覆蓋了4398家銀行業(yè)金融機構(具體包括24家大型銀行、3997家中小銀行以及377家非銀行機構)。

二、什么是央行金融機構評級?

(一)央行金融機構評級基于前期三項工作,旨在履行宏觀審慎管理職責

央行金融機構評級體系(其它金融機構的評級體系參見各類金融機構監(jiān)管評級體系大全(2021年版))是央行為落實宏觀審慎管理和系統(tǒng)性風險防范職責的探索之一,其主要建立在開展穩(wěn)健性現(xiàn)場評估、實施存款保險風險評級以構建宏觀審慎評估(MPA)框架等前期工作基礎上。具體看,

1、2010年以來,央行針對銀行理財、績效考核、貸款質量、表外業(yè)務、同業(yè)業(yè)務、負債業(yè)務和資管產(chǎn)品等重點領域開展了穩(wěn)健性現(xiàn)場評估工作,這些為有效識別金融體系潛在重大風險隱患提供了依據(jù)。例如,2014年和2016年兩次同業(yè)業(yè)務現(xiàn)場評估中,央行發(fā)現(xiàn)了同業(yè)業(yè)務存在嚴重的資金空轉、期限錯配和規(guī)避監(jiān)管等問題,而這些也為《關于規(guī)范金融機構同業(yè)業(yè)務的通知》(銀發(fā)〔2014〕127號)等一系列政策文件的制定提供了重要支撐。

2、2015年下半年,央行推出定量模型和定性評價相結合的存款保險評級體系,以期通過差別化費率、風險監(jiān)測、早期糾正和風險處置等一系列差別化政策工具,客觀反映投保機構的經(jīng)營和風險狀況,有效識別金融機構風險水平。

3、2016年,央行將差別準備金動態(tài)調(diào)整/合意貸款管理機制“升級”為宏觀審慎評估體系,從以往單純盯住狹義貸款轉為廣義信貸(包括貸款、證券及投資、回購等)實施宏觀審慎管理,構建了以逆周期調(diào)節(jié)為核心、依據(jù)重要性程度進行差別管理的指標體系。

(二)央行金融機構評級:2017年正式啟動,2018年開始按季度評估

在前期三項工作的基礎上,央行還成立了評級委員會,并制定了央行金融機構評級指標體系,隨后2017-2018年央行金融機構評級工作啟動并逐步規(guī)范化。

1、2017年12月,人民銀行正式啟動央行金融機構評級工作,并起草發(fā)布了《央行金融機構評級管理辦法(試行)》(2018年1月1日起實施)。

2、2018年開始按季度進行評級、每年度至少開展一次現(xiàn)場評級,并根據(jù)評級結果區(qū)分各類金融機構的風險隱患程度。

(三)央行金融機構評級重點關注九大方面

整體上看,央行金融機構評級體系的關注內(nèi)容與宏觀審慎管理、系統(tǒng)重要性銀行的評估標準基本一致。

1、央行金融機構評級覆蓋各類銀行業(yè)金融機構,其重點關注公司治理、合同部控制、資本管理、資產(chǎn)質量、市場風險、流動性、盈利能力、信息系統(tǒng)、金融生態(tài)環(huán)境等九大方面,評級指標體系具體包括資本管理、資產(chǎn)質量、流動性、關聯(lián)性、跨境業(yè)務和穩(wěn)健性等宏觀審慎管理的相關要求。

2、央行金融機構評級的目的是為了摸清風險底數(shù),以實現(xiàn)差異化監(jiān)管,如其對大型銀行評級的指標體系重點突出規(guī)模性、復雜性、關聯(lián)性和活躍度等內(nèi)容。

(1)規(guī)模維度:設置了運營規(guī)模、廣義信貸、同業(yè)負債和活躍度等指標;

(2)業(yè)務復雜性維度:設置了創(chuàng)新業(yè)務風險管理指標,以實現(xiàn)創(chuàng)新業(yè)務發(fā)展應與自身風險管理能力相匹配,按真實穿透原則計量風險、計提撥備。同時,還考察銀行對分支機構和附屬機構的管理能力。

(3)關聯(lián)性維度:通過設置關聯(lián)交易管理、單個關聯(lián)方集團客戶授信和全部關聯(lián)方授信等指標,致力于實現(xiàn)關聯(lián)方交易資金往來應清晰透明、價格公允。

(4)活躍度維度:設置了跨境融資、跨境人民幣業(yè)務風險評估和外匯自律行為等指標。

3、央行金融機構評級的最終得分為數(shù)理模型和專業(yè)評價得分的加權平均。

(1)數(shù)理模型為國際及國內(nèi)評級機構普遍采用的Logistics回歸模型,旨在從資本狀況、資產(chǎn)質量、預期損失抵補能力、盈利能力、運營效率和經(jīng)營規(guī)模等六個方面客觀評估金融機構的經(jīng)營水平和風險狀況。

(2)專業(yè)評價則采用打分卡模式,包括定量指標和定性指標,即根據(jù)機構重要性和類型特點差別化設計五套打分卡,包括公司治理、內(nèi)部控制、資產(chǎn)質量、資本管理、流動性管理、市場風險、盈利能力、信息系統(tǒng)、金融生態(tài)環(huán)境等九大模塊以及特定的紅線指標。

其中,紅線指標是指出現(xiàn)特定風險情形等對金融機構經(jīng)營有重大負面影響的指標,一旦金融機構出現(xiàn)觸發(fā)紅線指標事項,央行可根據(jù)情況直接下調(diào)評級等級。

4、當然,央行金融機構最終評級還會考慮非現(xiàn)場監(jiān)測、壓力測試、現(xiàn)場核查中發(fā)現(xiàn)的“活情況”以及央行各部門對金融機構的綜合評價情況等因素。

(四)央行金融機構評級結果

1、級別越高風險越大:1-10級和D級

央行金融機構評級結果分為11級,即1-10級和D級,級別越高表示機構的風險越大。其中,評級結果1-5級為“綠區(qū)”、評級結構6-7級為“黃區(qū)”、評級結果8-D級為“紅區(qū)”。“綠區(qū)”和“黃區(qū)”機構可視為在安全邊界內(nèi)。

截至2021年底,2201家機構位于綠區(qū)內(nèi),1881家機構位于黃區(qū)內(nèi),316家機構位于紅區(qū)內(nèi)。值得關注的是,全國性銀行、民營銀行以及消費金融公司中,均有評級結果為7級的機構(較高風險機構僅差一級)。

2、向評級對象“一對一”通報評級結果

央行向評級對象“一對一”通報評級結果、主要的風險和問題,約談高管、下發(fā)風險提示函和評級意見書、提出整改建議,并對癥提出諸如補充資本、壓降不良資產(chǎn)、控制資產(chǎn)增長、降低杠桿率、限制重大授信和交易、限制股東分紅、更換經(jīng)營管理層、完善公司治理和內(nèi)部控制等要求。

(五)央行金融機構評級結果的運用

1、央行金融機構評級被視為宏觀審慎管理的重要抓手,并被廣泛運用于核定存款保險差別費率、開展宏觀審慎評估(MPA)、審批再貸款授信額度、核準金融機構發(fā)債、貨幣政策工具實施、窗口指導、逆周期等領域。

因此,央行金融機構評級結果對金融機構具有比較強的硬約束力。例如,評級結果在1-5級的地方法人機構才能申請對普惠小微信用貸款的政策支持。

2、2019年下半年,央行與證監(jiān)會還建立了溝通機制,根據(jù)央行評級情況為銀行發(fā)行上市、增資擴股等重大事項提供參考意見。此外,評級結果也是國庫現(xiàn)金管理招標、地方財政資金管理招標的參考依據(jù)。

三、什么是高風險機構?

(一)高風險機構:央行金融機構評級結果為8級(含)以上的金融機構

高風險機構并沒有清晰的概念界定,需要結合定量和定性分析來綜合評估,目前高風險機構主要依據(jù)央行金融機構評級結果。

具體看,高風險機構是指央行金融機構評級結果為8級(含)以上的金融機構。針對,高風險機構,央行會在金融政策支持、業(yè)務準入、再貸款授信等方面會采取更為嚴格的約束措施,同時會定期向地方政府發(fā)送風險提示函、向相關監(jiān)管部門通報高風險機構情況,以推動地方政府和監(jiān)管部門分類施策、精準拆彈。

(二)高風險機構已降至316家:連續(xù)6個季度下降,較高峰減少333家

高風險機構一直是金融管理部門的關注重點。2018年四季度高風險機構的數(shù)量為587家,2019年三季度高風險機構數(shù)量達達達到649家,為歷史峰值,隨后2019年四季度和2021年二季度分別降至545家和422家,2021年四季度則進一步降至316家。也即,目前高風險機構數(shù)量較高峰時(2019年三季度)的649家已減少333家,連續(xù)6個季度下降。

(三)高風險機構評級分布:8-10級合計312家、D級4家

如前所述,評級結果為8-10級和D級的機構為高風險機構。其中,評級結果為8的金融機構有91家、評級結果為9級的金融機構有157家、評級結果為10級的金融機構有64家、評級結果為D級的金融機構有4家。

D級表示機構已倒閉、被接管或撤銷。需要指出的是,目前評級結果為D級的高風險機構均為企業(yè)集團財務公司。

(四)區(qū)域分布較集中:東三省、甘肅、內(nèi)蒙古、河南以及山西等地區(qū)最多

從區(qū)域上看,目前存量高風險機構數(shù)量呈現(xiàn)區(qū)域集中的特點。也即,截至2021年末,浙江、福建、江西、上海、北京、江蘇等全國11個省(市、區(qū))已無高風險機構,13個省(市、區(qū))的高風險機構數(shù)量為個位數(shù),而遼寧、甘肅、內(nèi)蒙古、河南、山西、吉林、黑龍江、山東、廣西等地區(qū)的高風險機構數(shù)量較多。

其中,四個省份的高風險機構數(shù)量最為集中。

(五)類別較為集中:城商行13家、農(nóng)村金融機構289家、其它14家

從類別上看,高風險機構主要集中在城商行、農(nóng)商行、農(nóng)信社、農(nóng)合行、村鎮(zhèn)銀行等地方性銀行以及企業(yè)集團財務公司、汽車金融公司、金融租賃公司等四類非銀金融機構身上。而開發(fā)性銀行、政策性銀行、全國性銀行、民營銀行、外資法人行和消費金融公司等機構目前無高風險機構。具體看,

1、10%的城商行為高風險機構,即大約有13家城商行目前為高風險機構。考慮到目前城商行數(shù)量有限,因此這13家高風險機構實際上也比較好猜測,一般情況下,那些很長時間沒發(fā)布財報和財務信息的城商行大多屬于高風險機構。

2、農(nóng)合機構(含農(nóng)商行、農(nóng)信社與農(nóng)合行)和村鎮(zhèn)銀行的高風險機構數(shù)量分別為186家和103家。

3、企業(yè)集團財務公司、汽車金融公司和金融租賃公司合計有14家為高風險機構。其中,企業(yè)集團財務公司中有4家為D級機構,這就意味著上述三類機構還有10家評級結果為8-10級的高風險機構。

如前所述,除316家高風險機構外,全國性銀行、民營銀行以及消費金融公司中,也有一些評級結果為7級的機構,離演變?yōu)楦唢L險機構實際上僅差一步。

四、十四五期末,高風險機構數(shù)量有望壓降至200家以內(nèi)

(一)2022年3月3日,央行官網(wǎng)刊發(fā)的《金融風險日趨收斂 穩(wěn)定基礎更加牢靠》一文提出“從時序看,高風險銀行機構數(shù)量從2019年三季度的649家峰值水平,連續(xù)六個季度下降至316家,十四五期末有望壓降至200家以內(nèi)”。這意味著,較目前的316家,2025年底之前還將持續(xù)壓降116家高風險機構。

(二)對于高風險機構,目前的政策導向是堅持損失和風險最小化以及壓實地方政府、監(jiān)管部門以及市場主體三方責任的原則,畢竟高風險機構主要為地方性金融機構。除市場退出舉措外,還包括兼并重組、在線修復等方式。

具體看,對于采取自救措施能夠維持經(jīng)營的,盡量通過“在線修復”方式化解風險;自救無法維持的,監(jiān)管部門及時介入,盡量通過重組減少損失,降低市場沖擊;不具備重組條件的,依法退出市場。監(jiān)管部門則更主張采取“在線修復”、“兼并重組”的處置方式,而不是簡單地采取接管、破產(chǎn)等關門大吉的方式。

(三)實際上,近年來政策層面一直在搭建高風險機構的風險處置框架。

1、2015年2月,《存款保險條例》的正式施行,標志著我國銀行業(yè)金融機構市場化退出的法律框架已經(jīng)基本形成。

2、2019年6月,國家發(fā)改委發(fā)布的《加快完善市場主體退出制度改革方案》(發(fā)改財金(2019)1104號)提出“及時有效發(fā)揮存款保險制度的作用,完善金融機構市場化退出的程序和路徑”。

3、2021年6月,銀保監(jiān)會發(fā)布的《銀行保險機構恢復和處置計劃實施暫行辦法》(銀保監(jiān)發(fā)〔2021〕16號)從制度上預先籌劃重大風險情況下的應對措施,有利于壓實金融機構主體責任和股東責任,強化金融機構審慎經(jīng)營意識,持續(xù)提升防范化解風險能力。

(四)當然,金融管理部門對高風險機構的處置還更強調(diào)早期糾正的重要性,而央行金融機構評級正是采取早期糾正措施的重要依據(jù)。除傳統(tǒng)補充資本、控制資產(chǎn)增長、控制重大交易授信、降低杠桿率等傳統(tǒng)措施外,目前的早期糾正措施已經(jīng)豐富了很多,在接管之前還包括采取“限制分配紅利或實施激勵、限制股權投資或回購資本工具、限制資本性支出、停辦高風險資產(chǎn)業(yè)務、限制增設新機構或開辦新業(yè)務、限期實施自救”等措施,以避免相關機構的股東“吃完股本”通過分配紅利或者實施激勵“吃存款”,推動相關機構進行瘦身自救,回歸主營業(yè)務,限制杠桿業(yè)務擴張,有效降低風險敞口,避免損失擴大和風險傳染。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!