海普睿誠律師事務所

海普睿誠律師事務所 作者:杜娟李薇

來源:海普睿誠律師事務所(ID:hprclaw)

2021年4月20日,中國能源建設集團收到由中國證監(jiān)會并出具的《中國證監(jiān)會行政許可申請受理單》(受理序號:210920),如能夠實現(xiàn)合并完成,中國能源建設集團擬通過向葛洲壩除葛洲壩集團以外的股東發(fā)行A股股票的方式換股吸收合并葛洲壩,實現(xiàn)A+H股上市,隨著本次熱點廣泛傳播,跨境換股吸收合并(A+H股)也備受矚目。

在中國建能換股吸收葛洲壩尚無定論之際,本次專題將通過“中國外運換股吸收合并外運發(fā)展”之案例,先行為大家?guī)怼癏股換股吸收合并A股”流程簡析,為各位看官后續(xù)吃瓜備上小菜一份。

一、背景介紹

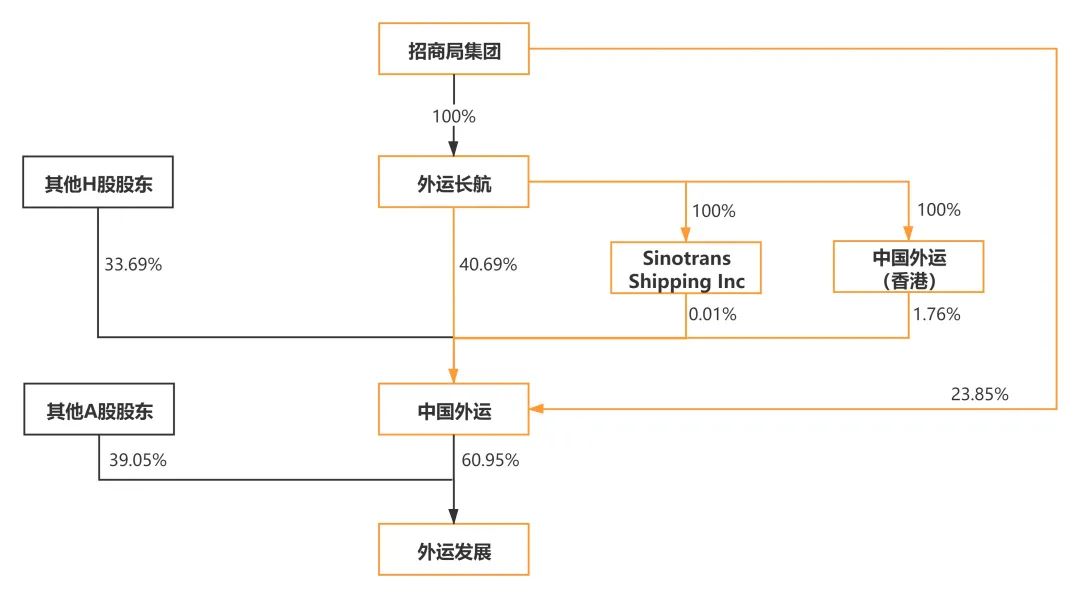

交易主體:上市公司間吸收合并,即上市公司和上市公司分別作為吸收合并的雙方,其中一方作為合并方(存續(xù)公司)吸收合并另一上市公司的交易行為。此類案例幾乎都是同一實際控制人下的國有企業(yè)集團內部資產重組,正如本專題案例所示。中國外運股份有限公司(簡稱“中國外運”)和中外運空運發(fā)展股份有限公司(簡稱“外運發(fā)展”)都是招商局集團旗下的物流上市平臺,中國外運成立于2002年11月20日,并于2003年2月13日在香港成功上市,是中國外運長航集團有限公司控股的H股公司。外運發(fā)展于1999年10月成立,為國內航空貨運代理行業(yè)的第一家上市公司,上市代碼:600270,是中國外運控股的A股公司。

H股回歸A股的動因:H股上市公司(H股,也稱國企股,即注冊地在內地、上市地在香港的外資股)如同時發(fā)行H股和內資股,并控股境內的A股上市公司,基于中資企業(yè)在香港上市的股票價格要比在內地交易所上市的股票低得多,為了獲得更高的溢價,以及便利于業(yè)務發(fā)展和資本市場的有效互動,需要回歸A股。中國外運換股吸收合并外運發(fā)展即是如此。

除此之外,解決控股股東的流通權問題也是重要的原因。目前在香港上市的H股公司股權分為境外上市外資股(H股)和非境外上市內資股(內資股),內資股比例通常占公司總發(fā)行股本的50%以上。跟H股不同,這部分內資股不能在港股市場自由流通,只能在中國法人或自然人、合格國外機構投資者或戰(zhàn)略投資者之間轉讓。為了解決內資股和H股外資股東利益不一致的問題,提升香港股市交易量,香港聯(lián)交所2018年推進H股“全流通”試點。

另外,國家戰(zhàn)略層面的推動、企業(yè)內部業(yè)務整合、解決同業(yè)競爭和關聯(lián)交易、拓寬融資渠道等也是H股回歸A股的重要原因。

二、換股吸收合并方案

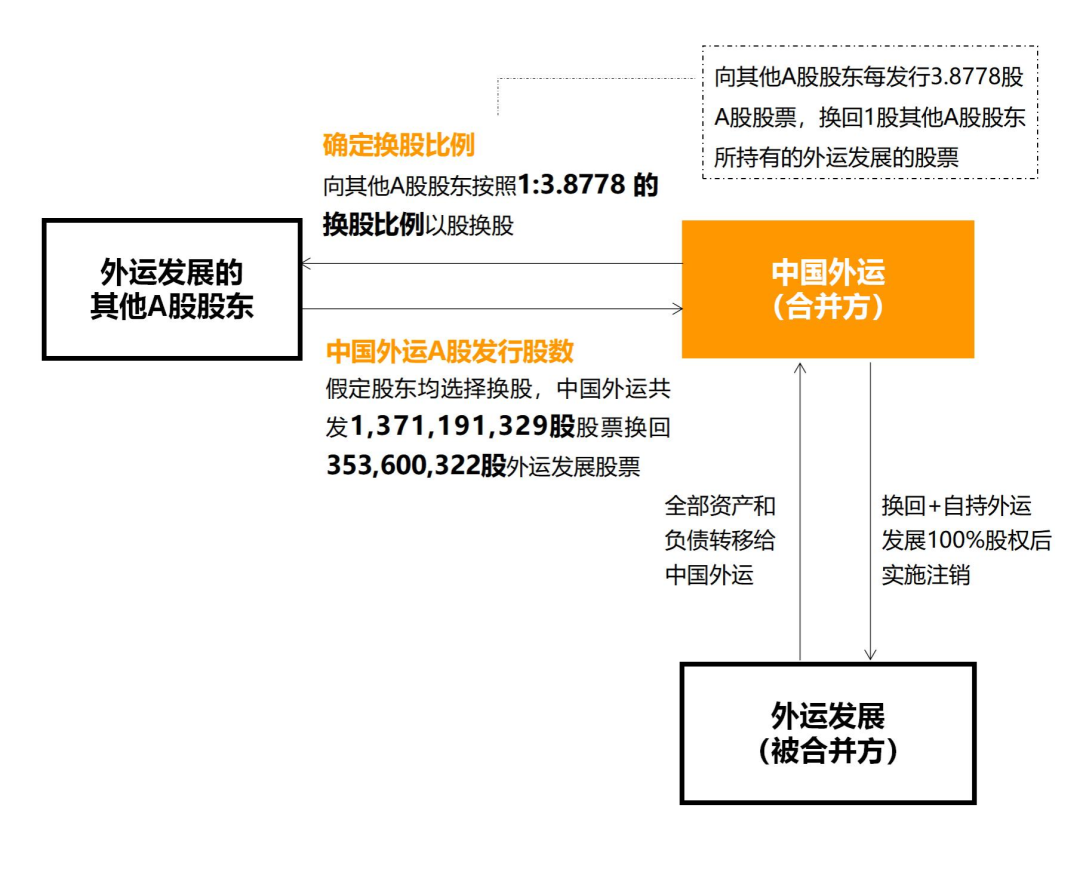

中國外運以“以股換股”的方式吸收合并外運發(fā)展,即中國外運向外運發(fā)展除中國外運以外的所有股東,發(fā)行中國外運A股股票交換其所持有的外運發(fā)展股票;中國外運辦理發(fā)行股票交割過戶、工商變更登記手續(xù),外運發(fā)展發(fā)布退市公告,中國外運為本次換股吸收合并發(fā)行的A股股票申請在上交所上市流通;外運發(fā)展辦理注銷登記,中國外運公告換股吸收合并完成,中國外運作為存續(xù)公司,將通過接收方承繼及承接外運發(fā)展的全部資產、負債、人員及其他一切權利與義務。招商局集團及外運長航集團持有的中國外運原內資股轉換為A股并申請在上交所上市流通。

值得注意的的是,中國外運持有的外運發(fā)展股票不參與換股且不行使現(xiàn)金選擇權,該等股票將在本次換股吸收合并后予以注銷。原因在于,中國外運原本就是外運發(fā)展的控股子公司,本次交易對于外運發(fā)展而言屬于《公司法》第一百四二條:“公司不得收購本公司股份,但是,有以下情形之一的除外……(二)與持有本公司股份的其他公司合并”中的情形。

三、換股價格、發(fā)行價格(數(shù)量)和換股比例確定

上市公司之間的換股吸收合并,雙方的價值確定通常采用上市公司的定價規(guī)則來確定即可,具體細節(jié)如下所示。

(1)外運發(fā)展A股換股價格(被合并方上市公司的換股價格)

被合并方上市公司的換股價格=定價基礎準日前20/60/120個交易日交易均價×(1+換股溢價率)

綜合考慮歷史股價、經營業(yè)績、市值規(guī)模、同類交易溢價等因素,經公平協(xié)商,外運發(fā)展的換股價格以審議本次交易的第一次董事會決議公告前20個交易日的均價16.91元/股為基準,給予22%的溢價率,即外運發(fā)展A股換股價格為:16.91元/股×(1+22%)=20.63元/股。

(2)中國外運A股發(fā)行價格和股數(shù)(合并方上市公司A股發(fā)行價格和股數(shù))

發(fā)行價格=不低于定價基礎準日前20/60/120個交易日交易均價的90%

發(fā)行股數(shù)=被合并方價值(換股價格×股票數(shù)量)/發(fā)行價格

綜合考慮歷史股價、經營業(yè)績、市值規(guī)模、同類交易溢價等因素,經公平協(xié)商,中國外運本次A股發(fā)行價格為5.32元/股。

截至審議本次交易的第一次董事會決議公告日,外運發(fā)展總股本為905,481,720股,除中國外運持有的外運發(fā)展股份外,參與本次換股的外運發(fā)展股份合計353,600,322股,根據(jù)上述換股比例計算,中國外運為本次換股合并發(fā)行的股份數(shù)量為:(20.63元/股×353,600,322股)÷5.32元/股=1,371,191,329股。

(3)換股比例

換股比例=被合并方A股換股價格÷合并方A股法行價格

中國外運換股吸收合并外運發(fā)展的換股比例為1:3.8778,即外運發(fā)展換股股東所持有的每股外運發(fā)展股票可以換得3.8778股中國外運本次發(fā)行的A股股票。

中國外運42.47%的股份,合計持有中國外運66.31%的股份,為中國外運的實際控制人。

四、交易影響

交易前,外運長航直接持有中國外運40.69%股權,通過全資子公司間接持有中國外運1.77%股權,合計持股比例為42.47%,為中國外運的控股股東。招商局集團直接持有中國外運23.85%的股份,通過外運長航間接持有中國外運42.47%的股份,合計持有中國外運66.31%的股份,為中國外運的實際控制人。

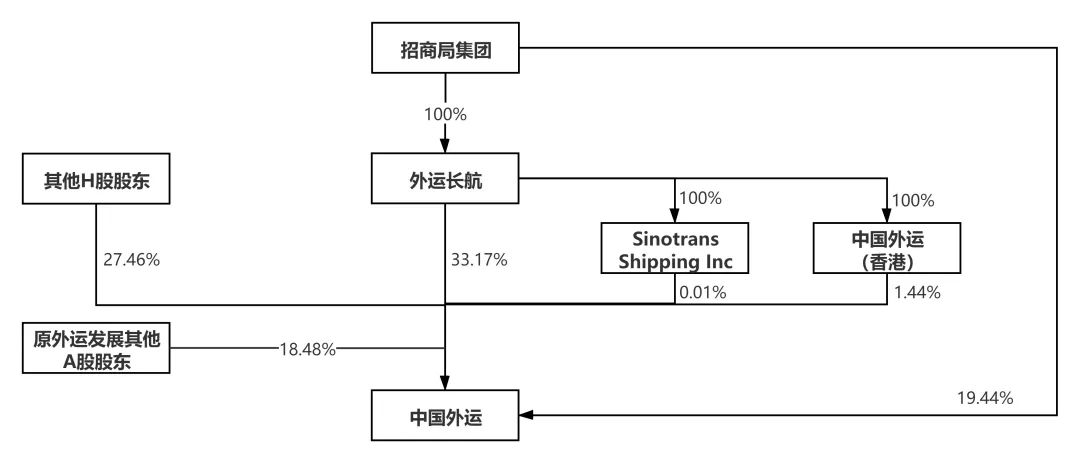

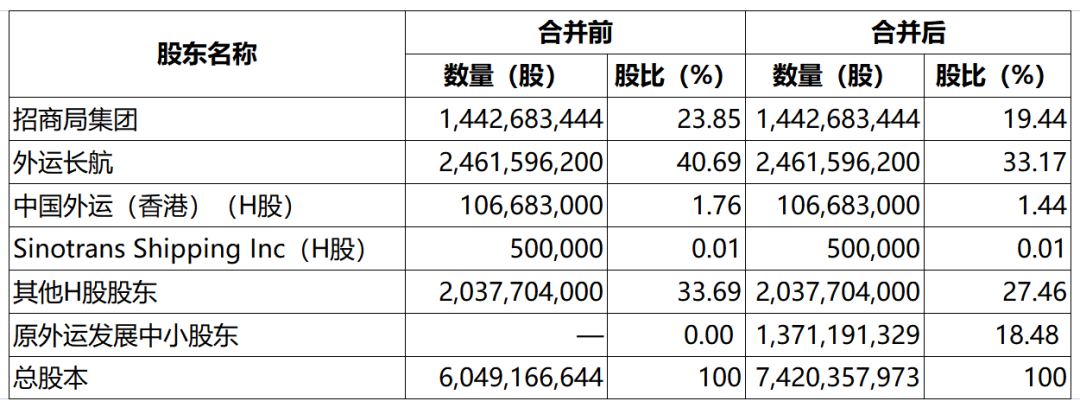

交易完成后,中國外運在本次吸收合并前的總股本為6,049,16,644 股,中國外運將因本為次換股吸收合并新增1,371,191,329股A股膠票。本次吸收合并前后中國外運權結構變化如下表所示(未考慮現(xiàn)金選擇權的影響):

按照換股吸收合并方案,外運發(fā)展中小股東可選擇將所持有的外運發(fā)展股份換為中國外運 A股股份,成為中國外運的股東。與外運發(fā)展相比,中國外運是世界領先的綜合物流服務商之一,擁有更為廣泛的物流資源和物流綜合服務能力,回歸A股將會給參與換股的外運發(fā)展中小股東帶來更優(yōu)且更長遠的回報。同時,本次換股吸收合并方案在確定換股價格、發(fā)行價格、現(xiàn)金選擇權安排時均充分考慮了對外運發(fā)展中小股東利益的保護。

此外,本次換股吸收合并完成后,中國外運將回歸A股市場,有利于中國外運品牌影響力的提升,有利于業(yè)務發(fā)展和資本市場的有效互動,有利于中國外運未來的長遠發(fā)展和全體股東的整體利益。

五、總結

H股回歸A股方式主要包括在A股市場直接IPO、重組(包括換股吸收合并、H股退市后國內借殼上市等)兩種。具體采用何種方式回歸A股,一方面要考慮到我國國內資本市場的政策導向和證券市場的形勢,另一方面也需要根據(jù)企業(yè)自身經營發(fā)展、回歸的成本等因素確定。如中國建能此次換股吸收合并葛洲壩順利完成,中國能源建設集團將回歸A股,完成整體上市,成為A+H上市公司,葛洲壩將終止上市。此舉也必將進一步提高中國能源建設集團資源配置效率和業(yè)務協(xié)同能力,真正實現(xiàn)產業(yè)鏈縱向一體化,從而增強其核心競爭力和行業(yè)影響力。小編會和大家一起持續(xù)跟進后續(xù)進展,并在合并完成后第一時間與大家分享關于此次換股吸收合并案例的更多最新解析。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!