零壹財經

零壹財經 作者:李薇

來源:零壹財經(ID:Finance_01)

8月13日,寧波銀行(002142.SZ)正式發布2021年中報,這也是A股上市銀行的首份半年報。截至2021年6月末,寧波銀行實現營業收入250.19億元,同比增長25.21%;歸屬于母公司股東的凈利潤95.19億元,同比增長21.37%,業績增速表現優異,展現出了標桿城商行的穩健經營成果。

后疫情時期,銀行業面臨的最大挑戰在于保持資產質量的穩定性,寧波銀行始終堅守著“控制風險就是減少成本”的理念。截至2021年6月末,寧波銀行的不良貸款率僅為0.79%,連續10多年不良貸款率低于1%,實現質效提升。借助金融科技,寧波銀行持續優化升級自身的核心競爭力,在小微金融、財富管理等領域尋求“第二增長曲線”,展現了“規模、效益、質量”協同發展的經營格局。

一、質效提升:總資產超1.8萬億,高質量發展之路成就典范

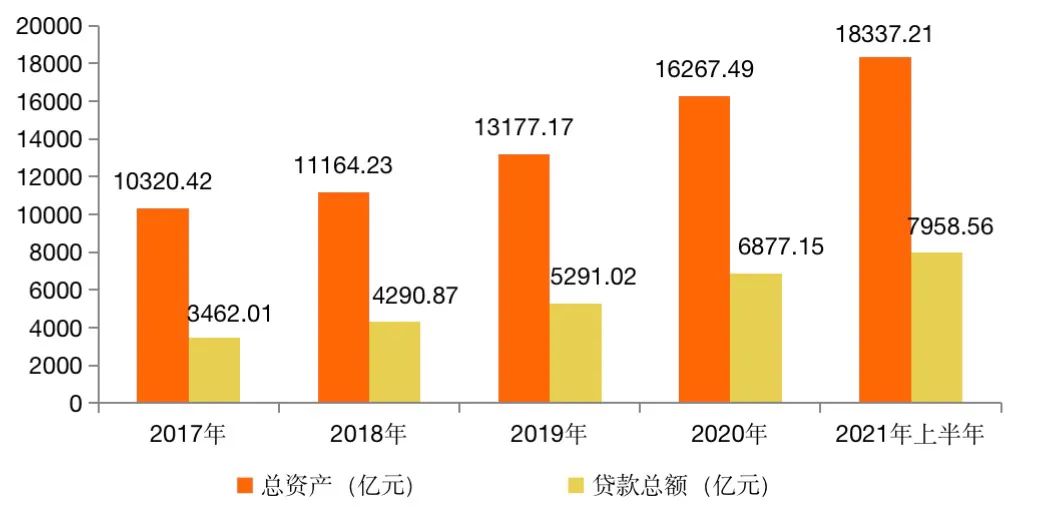

寧波銀行是我國首批上市的城商行之一,總部地處民營經濟發達的浙江寧波,借助國家長三角一體化政策紅利,逐步發展為國內中小商業銀行的標桿典范。從2021年上半年經營數據來看,寧波銀行資產規模超過1.8萬億,比年初增長12.72%,在增速上保持業界領先地位。

統計數據顯示,寧波銀行的資產規模從2017年的10320.42億元增長至2021年上半年的18337.21億元,增幅達到近八成。與此同時,貸款總額也從3462.01億元增長至7958.56億元,增幅實現1.3倍,可見近年來保持穩健的增長態勢。

圖 1:2017年-2021年上半年寧波銀行總資產

與貸款總額(單位:億元)

資料來源:寧波銀行年報,零壹智庫

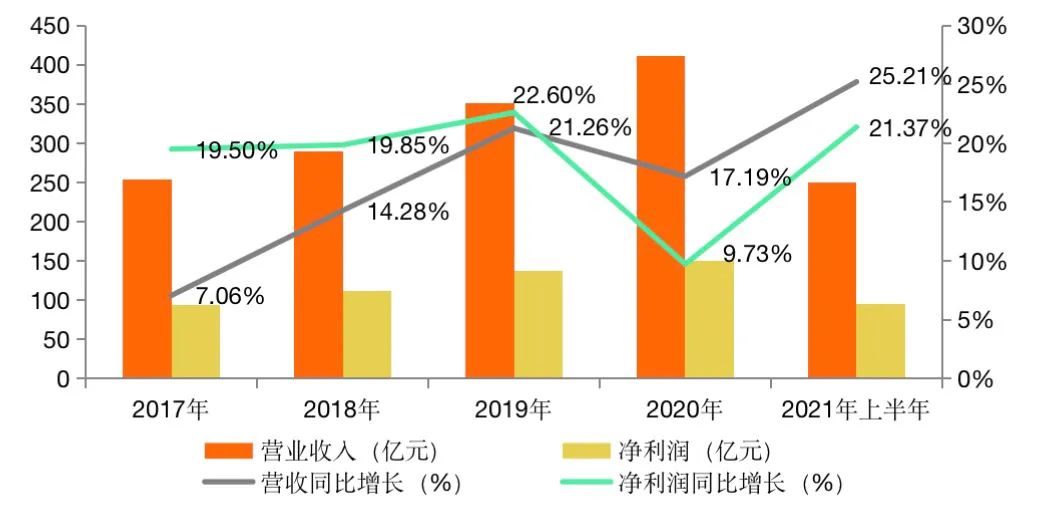

零壹智庫觀察2017-2021年上半年寧波銀行營業收入與凈利潤兩項指標,整體來看保持穩健增長態勢。在同比增速上,2021年上半年分別為25.21%、21.37%,均超越了20%。尤其是凈利潤方面,2021年上半年實現凈利潤95.19億元,已經超越了2017年全年利潤的93.34億元規模。

圖 2:2017年-2021年上半年寧波銀行營業收入

與凈利潤(單位:億元、%)

資料來源:寧波銀行年報,零壹智庫

寧波銀行穩步實施“大銀行做不好,小銀行做不了”的經營策略,2021年以來持續強化風控管理,由此塑造出不良貸款率僅為0.79%的良好局面。面對復雜多變的宏觀經濟環境,寧波銀行更為注重高質量發展,尋求“規模、效益、質量”協同發展,將風險管理作為可持續發展的第一要務,進而構建獨特的市場競爭能力。

二、零售金融:投向小微金融與財富管理,加速轉型升級

江浙地區聚集著大量的小微企業客群,寧波銀行在服務實體經濟、開展小微信貸業務方面,具備天然的發展基因。財報顯示,寧波銀行已形成了四大業務護城河,即財資、國金、零售公司和財富管理。從零售金融的視角看,零售公司和財富管理這2項業務的發展潛力巨大,逐步成為全新的利潤增長點。

從零售公司的業務來看,寧波銀行將小微金融業務納入大零售板塊,截至2021年6月末,該行零售公司貸款余額1311億元,較年初增加226億元,增長20.8%。同時,從整體個人貸款的占比來看,個體經營貸款的占比從2020年末的8.73%上升至2021年上半年的9.64%,可見監管政策引導下的扶持小微信貸力度增強。2021年初以來,寧波銀行創新優化小微企業綜合金融解決方案,多措并舉降低小微企業融資成本。

表 1:寧波銀行2021年上半年個人貸款金額與占比情況

資料來源:寧波銀行2021年半年報

從財富管理的業務布局來看,財報數據披露,寧波銀行在2021年上半年的個人客戶AUM總量6095億元,較年初增加755億元。其中,儲蓄存款2246億元,較年初增加232億元;基金保有量1009億元,較年初新增241億元;財富客戶707萬戶,較年初增加69萬戶。

作為一家標桿城商行,寧波銀行持續優化商業模式,多年前就打造多元化的利潤中心。目前,寧波銀行已形成了公司銀行、零售公司、財富管理、私人銀行、個人信貸、遠程銀行、信用卡、投資銀行、資產托管、票據業務、金融市場、資產管理12個利潤中心。這種布局體系使大零售及輕資本業務的盈利占比不斷提升,進而增強可持續性發展能力。

子公司方面,寧波銀行形成了永贏基金、永贏租賃、寧銀理財3個利潤中心。2021年上半年,分別實現凈利潤1.4億元、5.76億元和1.73億元。其中,寧銀理財與財富管理業務將形成協同效應,進一步提升盈利空間。

零壹智庫研究發現,在此次公布的2021年半年報中,金融科技一詞被提及14次,成為寧波銀行數字化轉型的核心驅動力。寧波銀行堅持智慧銀行戰略,以金融科技“十中心”和“三位一體”的新研發中心體系,探索金融產品、服務渠道、營銷經營、營運風控四大領域的數字化轉型。上述舉措將推動形成零售金融的“第二增長曲線”,在同類銀行中建立起比較優勢,通過數字化運營來實現零售用戶綜合貢獻度提升。

三、核心競爭力:構建五位一體的特色化城商行經營管理模式

寧波銀行董事長陸華裕在半年報中強調,只有真正具備核心競爭力的銀行,才能在行業的分化中抓住機遇、脫穎而出。具體來看,寧波銀行提煉出下述5點核心競爭力,展現標桿城商行的可持續發展核心要素:

第一項核心競爭力是“深耕優質經營區域,潛心聚焦優勢領域”。該行實施以長三角為主體,以珠三角、環渤海灣為兩翼的“一體兩翼”發展策略,并聚焦于大零售業務和輕資本業務的拓展;

第二項核心競爭力是“盈利結構不斷優化,盈利來源更加多元”。從上文介紹的該行12個利潤中心與3個子公司來看,多元化業務布局進一步增強其可持續性發展能力;

第三項核心競爭力是“風險管理卓有成效,經營發展行穩致遠”。寧波銀行每期財報均提出要守住風險底線,可見在風險預警、貸后回訪、行業研究、產業鏈研究等環節,嚴格注重風險管理,由此使其不良率在行業中一直處于較低水平;

第四項核心競爭力是“金融科技融合創新,助力商業模式變革”。寧波銀行近年來不斷加強金融科技資源投入,實施系統化、數字化、智能化的金融科技發展策略,將科技作為轉型升級的核心驅動力;

第五項核心競爭力是“人才隊伍儲備扎實,員工素質持續提升”。在人才隊伍訓練上,寧波銀行大學、寧波銀行知識庫、知識圖譜、員工帶教、“標準化、模板化、體系化”體系運轉有效并持續優化,為應對銀行業的激烈競爭和可持續發展提供充足動力。

綜上所述,寧波銀行2021年將構建出五位一體的特色化城商行經營管理模式,值得同業機構借鑒學習。此外,該行始終堅持“專注主業,回歸本源,服務實體”的發展理念,實施全面風險管理,進而形成了差異化經營策略,尋求自身比較優勢,加快構筑發展護城河。

四、小結

寧波銀行交出2021年上半年的首份成績單,憑借著總資產超過1.8萬億、凈利潤增速同比增長21.37%、不良率僅為0.79%等亮眼數據,再次使業界聚焦于這家標桿城商行。展望下半年,寧波銀行將繼續秉承高質量發展與嚴守風險底線的經營策略,在零售金融領域重點發展小微金融與財富管理業務,將金融科技作為商業模式升級的核心驅動力。此外,寧波銀行在半年報中提出定位、盈利、風控、科技與人才等5項核心競爭力,將驅動其塑造可持續發展能力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!