丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞租售

5月27日,證監(jiān)會(huì)、發(fā)改委聯(lián)合發(fā)布《關(guān)于規(guī)范做好保障性租賃住房試點(diǎn)發(fā)行REITs有關(guān)工作的通知》,推動(dòng)保租房REITs業(yè)務(wù)規(guī)范有序開展。

同日,中金廈門安居保障性租賃住房、紅土創(chuàng)新深圳人才安居保障性租賃住房兩只REITs分別于上交所、深交所和證監(jiān)會(huì)報(bào)送申請材料,成為首批上報(bào)的兩單保障性租賃住房REITs。

這不僅意味著我國保障性租賃住房REITs試點(diǎn)正式起航,也意味著我國REITs市場試點(diǎn)在擴(kuò)容增類的過程中取得了實(shí)質(zhì)性的突破。

高質(zhì)量發(fā)展租賃市場,必須要解決“錢從哪里來”的問題。據(jù)不完全統(tǒng)計(jì),目前已有二十幾家銀行通過與政府或企業(yè)合作的形式布局住房租賃領(lǐng)域,五大行以及政策性銀行在住房租賃領(lǐng)域參與力度最大。

在國家戰(zhàn)略部署和利好政策引導(dǎo)下,保障性租賃住房將迎來爆發(fā)式增長,預(yù)估十四五時(shí)期全國保租房投資規(guī)模將超過2萬億。

目前來看,無論是通過新建還是改建、收購的方式經(jīng)營租賃住房,均存在收益率偏弱,不足以吸引社會(huì)資金大規(guī)模投入等問題,亟須拓寬住房租賃企業(yè)融資渠道,通過規(guī)模效應(yīng)以及資產(chǎn)證券化去獲得長期的效益。

公募REITs無疑是一個(gè)雙贏的解決方案。

一方面能夠幫助各類租賃住房持有主體形成“投-融-管-退”的閉環(huán),實(shí)現(xiàn)資金回流和再投資。

另一方面租賃住房底層資產(chǎn)現(xiàn)金流較為穩(wěn)定,適合發(fā)行REITs產(chǎn)品,可以豐富投資者的投資選擇。

2022年5月27日,中金廈門安居保障性租賃住房、紅土創(chuàng)新深圳人才安居保障性租賃住房兩只REITs分別于上交所、深交所和證監(jiān)會(huì)報(bào)送申請材料,成為首批上報(bào)的兩單保障性租賃住房REITs。這是保租房自去年6月納入基礎(chǔ)設(shè)施REITs發(fā)行范圍以來,取得的突破性進(jìn)展。

申報(bào)資料顯示, 中金廈門安居保障性租賃住房封閉式REIT,對應(yīng)的專項(xiàng)計(jì)劃名稱為中金廈門安居保障性租賃住房基礎(chǔ)設(shè)施資產(chǎn)支持專項(xiàng)計(jì)劃資產(chǎn)支持證券,發(fā)起人(原始權(quán)益人)為廈門安居集團(tuán)有限公司。

紅土創(chuàng)新深圳人才安居保障性租賃住房封閉式REIT的申報(bào)資料顯示,主要原始權(quán)益人為深圳市人才安居集團(tuán)有限公司,專項(xiàng)計(jì)劃管理人為深創(chuàng)投紅土資產(chǎn)管理(深圳)有限公司。

據(jù)深圳市人才安居集團(tuán)負(fù)責(zé)人介紹,此單保障性租賃住房REITs的底層資產(chǎn)是4個(gè)位于深圳核心區(qū)域或核心地段的項(xiàng)目,均已取得保障性租賃住房認(rèn)定書,整體出租率達(dá)99%,涉及保障性租賃住房1830套、建筑面積13.47萬平方米,資產(chǎn)評估值約為11.58億元。

項(xiàng)目產(chǎn)權(quán)清晰,具有持續(xù)穩(wěn)定的現(xiàn)金流,可滿足發(fā)行REITs的收益率要求。而且,項(xiàng)目主要出租對象是新市民、青年人,租金定價(jià)大幅低于同類房源,具有很強(qiáng)的民生和保障屬性。

據(jù)介紹,安居集團(tuán)本次項(xiàng)目募集的資金將繼續(xù)投資于深圳的保障性租賃住房建設(shè),預(yù)計(jì)可新增保障性租賃住房2000余套。

首批保租房REITs試點(diǎn)項(xiàng)目申報(bào),是在當(dāng)前基礎(chǔ)設(shè)施REITs試點(diǎn)的框架下進(jìn)行的。

2021年6月,首批基礎(chǔ)設(shè)施公募REITs在滬深交易所上市,截至5月底,已有12只公募REITs產(chǎn)品上市,募資規(guī)模達(dá)到458億元。據(jù)悉,首批九只公募REITs產(chǎn)品全部超額完成了2021年可供分配金額目標(biāo),完成率在102%至187%。

綜合來看,基金層面收入利潤、經(jīng)營現(xiàn)金流、可供分配利潤整體好于預(yù)期。

今年開年以來全球資本市場較為動(dòng)蕩,股、債等大類資產(chǎn)表現(xiàn)不盡如人意,基礎(chǔ)設(shè)施公募REITs依靠其底層資產(chǎn)穩(wěn)定的現(xiàn)金流優(yōu)勢卻走勢良好。這是因?yàn)镽EITs本質(zhì)上是資產(chǎn)上市,不同于股票和債券,但又兼具債性和股性,具有穩(wěn)定的收益回報(bào),與股票債券類資產(chǎn)價(jià)格走勢相關(guān)性較低。

首批REITs產(chǎn)品表現(xiàn)突出,投資者認(rèn)購熱情高漲。保障性租賃住房作為公募REITs擴(kuò)容行業(yè)之一,保障性租賃住房REITs受到市場廣泛關(guān)注。

目前圍繞保租房仍有許多政策空白亟待填補(bǔ),在當(dāng)前基礎(chǔ)設(shè)施REITs試點(diǎn)的框架下,保障性租賃住房資產(chǎn)范圍及其可轉(zhuǎn)讓性缺乏統(tǒng)一政策或指導(dǎo)性規(guī)范。

保租房REITs試點(diǎn)項(xiàng)目還需要因城施策,并不是所有城市都適合開展保租房REITs。

據(jù)發(fā)改委去年6月發(fā)布的申報(bào)要求,REITs試點(diǎn)項(xiàng)目近3年內(nèi)總體保持盈利或經(jīng)營性凈現(xiàn)金流為正,且預(yù)計(jì)未來3年凈現(xiàn)金流分派率原則上不低于4%;首次發(fā)行的當(dāng)期目標(biāo)不動(dòng)產(chǎn)評估凈值原則上不低于10億元,且擴(kuò)募不低于擬首次發(fā)行時(shí)資產(chǎn)規(guī)模的2倍。

這對于租金較低、籌建規(guī)模較小的三四線城市來說要求較高。保障性租賃住房REITs可能主要聚焦一線和強(qiáng)二線城市。

大力發(fā)展保租房離不開對市場主體的金融支持,自去年以來,國務(wù)院、財(cái)政部、發(fā)改委、銀保監(jiān)等多部門均出臺(tái)金融政策支持保租房發(fā)展。

2022年5月27日,證監(jiān)會(huì)、發(fā)改委聯(lián)合發(fā)布《關(guān)于規(guī)范做好保障性租賃住房試點(diǎn)發(fā)行REITs有關(guān)工作的通知》,首次將保障性租賃住房納入到REITs 試點(diǎn)范圍。

除此之外,政策端還支持銀行長期貸款,支持租賃企業(yè)發(fā)行企業(yè)債券、公司債券、非金融企業(yè)債務(wù)融資工具等公司信用類債券等;明確保租房項(xiàng)目有關(guān)貸款不納入房地產(chǎn)貸款集中度管理;支持各類銀行保險(xiǎn)機(jī)構(gòu)發(fā)揮機(jī)構(gòu)優(yōu)勢,把握保障性租賃住房融資需求特點(diǎn),提供針對性金融產(chǎn)品和服務(wù)。

在此背景下,各大銀行紛紛進(jìn)軍住房租賃行業(yè)。銀行在住房租賃行業(yè)的布局,除了在幕后默默為公寓企業(yè)輸血,為房企和運(yùn)營商提供早期開發(fā)建設(shè)資金外,還意圖由幕后走向臺(tái)前,與政府合作推出租賃平臺(tái)。

目前不僅國有五大行都已涉入長租公寓領(lǐng)域,一些全國性股份制銀行,如:中信銀行、平安銀行以及地方城商行如南京銀行、溫州銀行等也均和房企展開合作,布局住房租賃行業(yè)。

從參與銀行來看,據(jù)不完全統(tǒng)計(jì),目前已有二十幾家銀行通過與政府或企業(yè)合作的形式布局住房租賃領(lǐng)域。

其中,建設(shè)銀行作為住房金融領(lǐng)域的領(lǐng)軍者,在長租公寓領(lǐng)域布局力度最大,可謂一馬當(dāng)先。截止2021年年末,建行參與400多個(gè)保障性租賃住房項(xiàng)目,項(xiàng)目數(shù)目位于其他銀行之首。

其次是國家開發(fā)銀行、工商銀行、中國銀行、農(nóng)業(yè)銀行與交通銀行。目前,國有五大行以及政策性銀行在住房租賃領(lǐng)域參與力度最大,彰顯了國家隊(duì)作為租賃市場的第一梯隊(duì),對整個(gè)住房租賃市場的引導(dǎo)和帶動(dòng)作用。

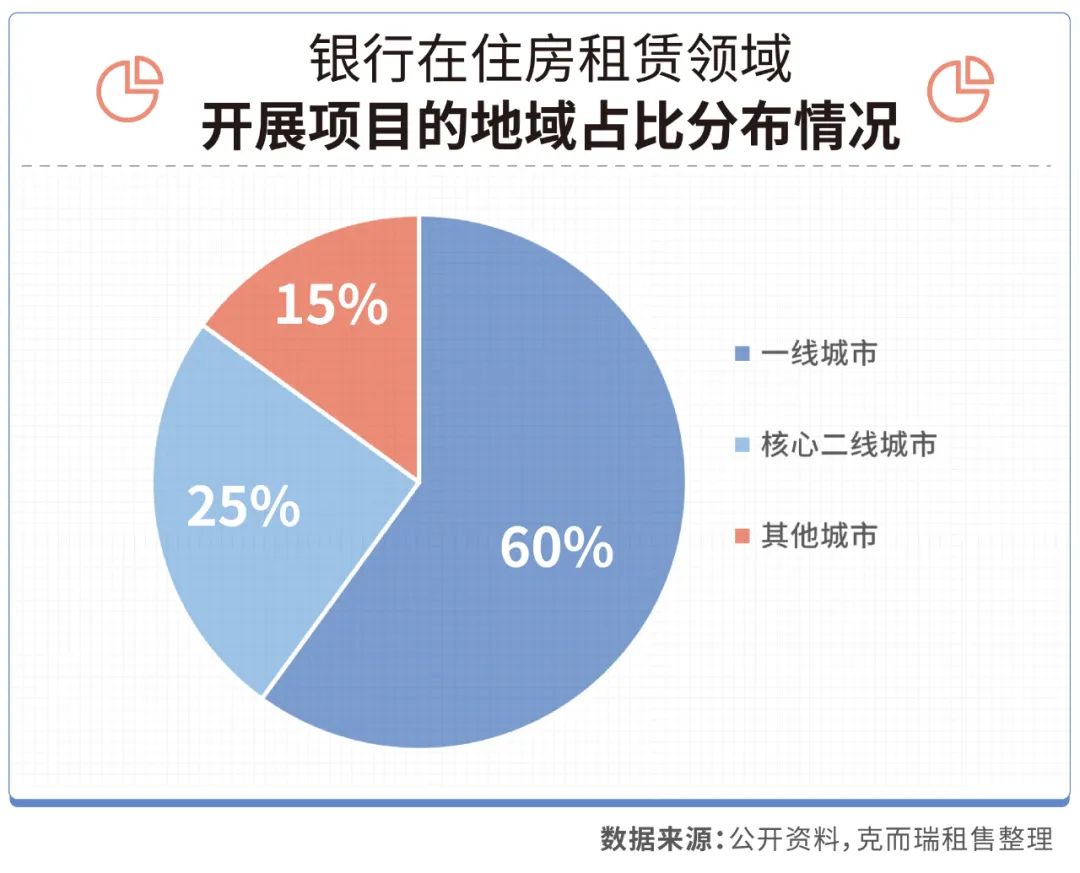

從地域分布來看,銀行在租賃住宅領(lǐng)域共涉及全國37個(gè)城市,而一線城市的北上廣深則是銀行和租賃結(jié)合最緊密的地區(qū),占比近60%。

這是由于一線城市作為全國租賃發(fā)展主陣地,外來人口較多,租賃需求旺盛,此外,一線城市不斷探索多種渠道籌集房源,也增加了與銀行的聯(lián)系。其次為核心二線城市占比近25%。

在國家戰(zhàn)略的支持下,銀行加速布局租賃市場,不僅是金融服務(wù)實(shí)體經(jīng)濟(jì)的重要體現(xiàn),也是銀行迎來拓展房地產(chǎn)業(yè)務(wù)的關(guān)鍵突破口。

從目前來看,銀行通過創(chuàng)新金融服務(wù)方式,打造多維合作模式,構(gòu)建住房租賃場景生態(tài)圈。一方面可以解決政府和企業(yè)的金融需求,完善以公租房、保障性租賃住房和共有產(chǎn)權(quán)住房為主體的住房保障體系,另一方面也是在房地產(chǎn)貸款集中度實(shí)施下銀行涉房業(yè)務(wù)的新增長點(diǎn)

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 銀行金融機(jī)構(gòu)盯上了保租房