大隊長金融

大隊長金融 作者:胡喆、陳府申

來源:大隊長金融(ID:captain_financial)

差額補足、流動性支持、遠期回購、第三方受讓、維好承諾…金融圈形形色色增信方式就像熱搜里層出不窮的明星,讓許多非法律人士(甚至法律人士)潸然淚下… 一時不知道究竟該如何區(qū)分這些明星的法律性質…

還好,九民紀要1+民法典2+民法典擔保解釋3的王炸組合(又來),確立了一般保證、連帶保證、債務加入、獨立合同義務的“四分法”增信分類和法律適用新規(guī)則(“增信新規(guī)則”)。

無奈的是,很多朋友抱怨增信新規(guī)則的具體條款還是太過復雜了,非法律人士很難根據(jù)條款區(qū)分一項增信到底算是四分法中的哪一分。

沒事,正如斯坦尼斯拉夫斯基所說:“沒有小角色, 只有小演員”。不管這些明星妝化得再美氣場再足,既然在一部片子里參演,還是要遵守一些演員的自我修養(yǎng)。要區(qū)分上面這三種增信法律性質,我們只需要問兩個問題:

誰是主演?2. 誰是龍?zhí)祝?/p>

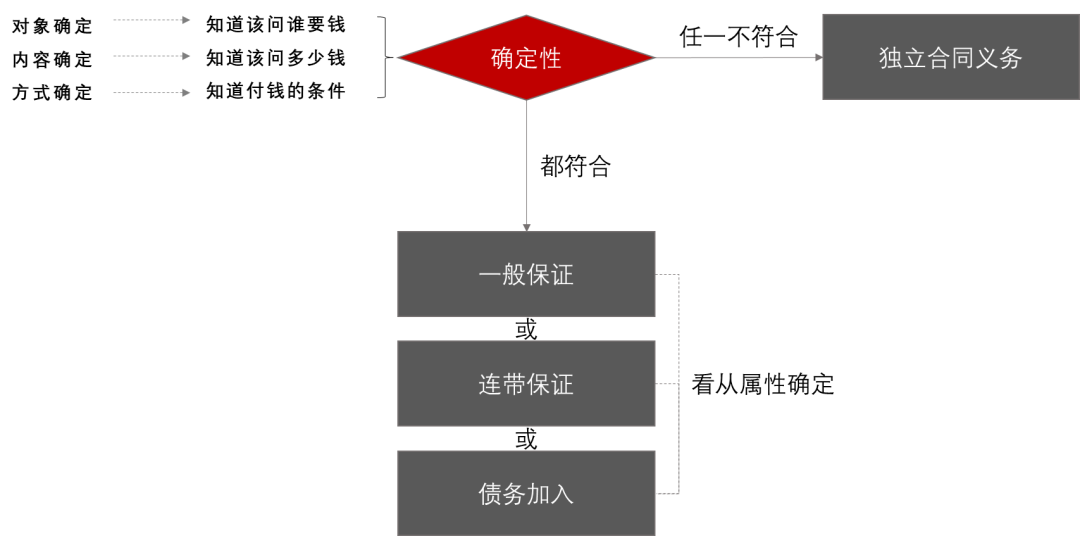

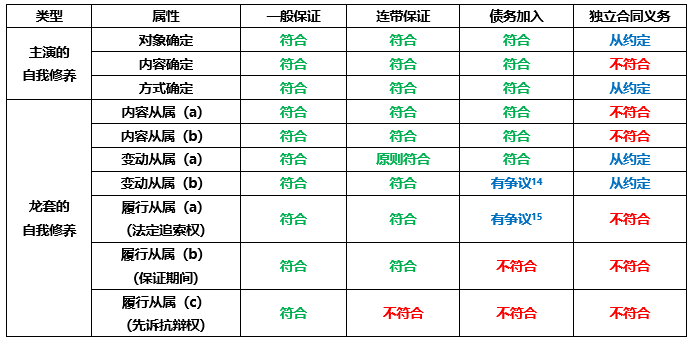

圖1 主演自我修養(yǎng)圖

四分法的邏輯里,我們首先可以用尋找主演的方式,排除“獨立合同義務”這個卓爾不群的分類。

如何判斷這個人是不是主演呢?我們主要看主演的自我修養(yǎng)——“確定性”。

確定性不是一個嚴格的法律或者學術概念,是我為了方便大家理解創(chuàng)設的。結合民法典的相關規(guī)定4,確定性主要包括以下特征:

1. 對象確定

就是我知道該問誰去要錢。別看了,就是你,你欠我錢!

2. 內容確定

就是我知道問你要多少錢,這是一個固定的金額或計算方式,不會因為各種情況胡亂變化。

3. 方式確定

就是我知道你要在什么條件下,比如特定的時間或特定的事件下,給我怎么付錢。

同時滿足上面三個條件的,我們認為你有確定性。

我們知道,既然是增信,那么增信一般都會有一個所要保障的基礎標的(“基礎標的”)。但有些基礎標的具有確定性,有些則不具有。那么很簡單了:

1. 基礎標的沒有確定性,或者根本沒有基礎標的,那不用看了,我們認為構成獨立合同義務。

比如說,資管份額/資產支持證券的產品端的差額補足,雖然作為增信方的差額補足義務人說如果投資人拿不到105塊,差額他來補,但他補的這個差額作為基礎標的,確定要給他錢的人即管理人,只是在確定的時間,在資產端收到多少錢就打給你多少錢——這個基礎標的,就沒有確定性,且核心是沒有內容的確定性,只能構成獨立合同義務。

再比如說,某些產品中存在資管份額/資產支持證券的回售或第三方受讓安排,雖然作為增信方的回售人/受讓人,在這個基礎標的不管變成啥情況的時候都要花固定的金額去買過來,但這個基礎標的本身,作為一個證券或份額,仍然缺少一個內容的確定性——即基礎標的不是剛性兌付的,找不到一個確定的給付內容,還是只能構成獨立合同義務。

換換腦子,那上面那個例子如果里面的資管份額是個債券呢?

有意思了,我們發(fā)現(xiàn)一個債券,雖然同樣帶有證券屬性,但卻找得到一個確定的對象(發(fā)行人),以確定的方式(到期給付)支付確定的內容(債券本息)——也就是說,找到主演了。

那自然,如果我們設想的是一種債券的差額補足或回售安排,他就有可能構成保證或債務加入了!

2. 基礎標的具有確定性,我們認為構成保證或債務加入中的一種(具體看龍?zhí)椎那闆r定)。

比如說,資管份額/資產支持證券的資產端的差額補足, 這個差額補足針對的基礎標的如果就是資產端的債權,那么這個債權是有確定的對象(債務人),以確定的方式(到期付款)支付確定的內容(賬面金額)的——這不,主演自我修養(yǎng)三要件都符合了,所以,可以構成保證或債務加入。

再比如說,資管份額/資產支持證券針對資產端的回購或第三方受讓安排,我買的這個東西,就是符合上述三要件的基礎標的——所以,符合三要件,也可以構成保證或債務加入。

所以,當我們拿到一個增信安排的時候,我們只要先找主演——就是基礎標的項下要找到一個確定的人以確定的方式付給你確定的內容。

找不到主演,就是獨立合同義務。

找到了主演,就是保證或債務加入,具體屬于哪一類,根據(jù)下面找龍?zhí)椎倪壿媮矸治觥?/p>

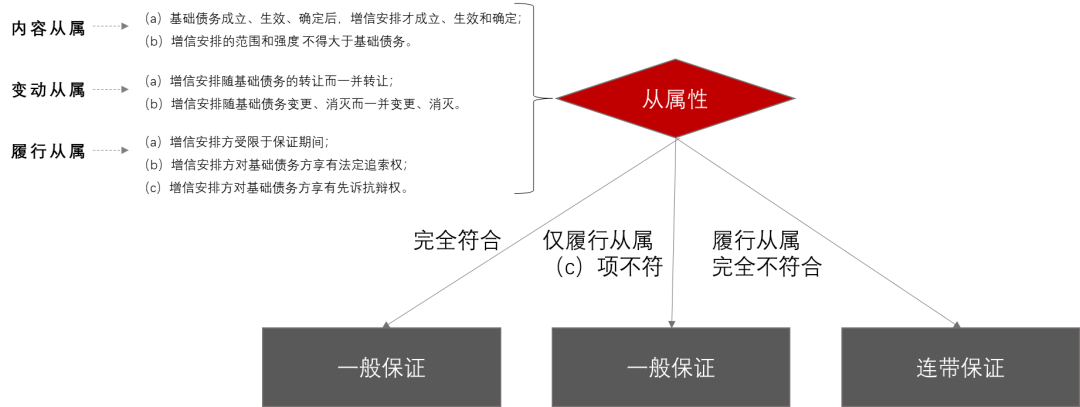

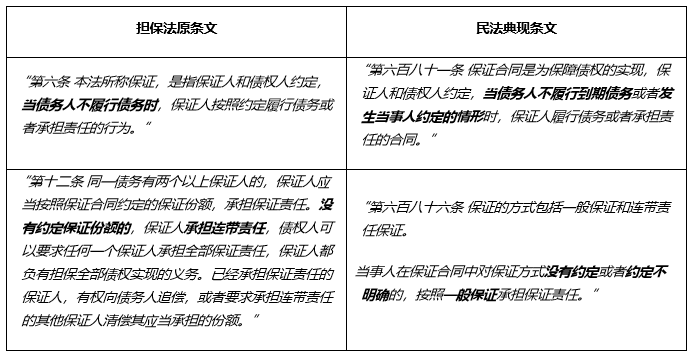

圖2 龍?zhí)鬃晕倚摒B(yǎng)圖

在上面我們學習了如何找主演,找到主演,那么就能排除獨立的合同義務——那么這個增信就只可能是一般保證、連帶保證5或者債務加入三種中的一種。

那么如何分辨到底是上述三種的哪一種呢?那就要看龍?zhí)椎念愋汀?/p>

龍?zhí)椎念愋褪怯升執(zhí)椎淖晕倚摒B(yǎng)——“從屬性”6來決定的。

關于從屬性的界定,有許多學者提出了不同的看法。在我看來,最有助于區(qū)分增信類型的,是下面的幾個特征:

1. 內容從屬

基礎債務成立、生效、確定7后,增信安排才成立、生效和確定8;

增信安排的范圍和強度9不得大于基礎債務。

2. 變動從屬

增信安排原則上10隨基礎債權的轉讓而一并轉讓;

簡單來說,就是基礎債權如果轉讓了,那么增信安排的轉讓由不得你,除非特殊情況(比如增信方原來就和你約定不得做債權轉讓),不然只要通知你,那么你的增信就一并轉讓了,不需要征得你的同意。

增信安排隨基礎債務變更、消滅而一并變更、消滅。

如果基礎債務變更或者不再存在,那么增信安排也隨之變更或者不再存在——因為從屬的增信安排不應該單獨存在。

3. 履行從屬

增信安排方受限于特殊的履行期間(如保證期間)。

簡單來說,所謂“保證期間”,就是指保證人承擔保證責任的期間11,一般保證的債權人未在保證期間對債務人提起訴訟或者申請仲裁的,連帶責任保證的債權人未在保證期間請求保證人承擔保證責任的, 保證人不再承擔保證責任12。

我們可以發(fā)現(xiàn),無論是一般保證還是連帶責任保證,都需要受到訴訟時效和保證期間的雙重限制13,而債務加入無需受到保證期間的限制,只受訴訟時效的限制。

增信安排方對基礎債務方享有法定追索權。

這里要解釋一下,什么叫“法定追索權”呢?以保證為例,保證人承擔保證責任后,除當事人另有約定外,有權在其承擔保證責任的范圍內向債務人追償,享有債權人對債務人的權利,但是不得損害債權人的利益。

增信安排方對基礎債務方享有先訴抗辯權;

這里要特別解釋一下,什么叫“先訴抗辯權”呢?該情況僅存在于一般保證——一般保證的保證人在主合同糾紛未經審判或者仲裁,并就債務人財產依法強制執(zhí)行仍不能履行債務前,有權拒絕向債權人承擔保證責任 。

上面的這些性質,其實基本上都是保證的法律性質(也有例外,比如最高額保證,這里不展開)。換句話說,民法典對于保證(特別是一般保證)的上述法律性質,都作了明確的法律規(guī)定。而對于債務加入是否具有上述法律性質,基本上沒做什么具體規(guī)定——所以債務加入能套進幾個性質,主要靠法理+約定。

如果上述性質全部符合,那么不用說了,這就是一個一般保證。

那如果不完全符合呢?

給大家一個簡單的規(guī)則:

一般保證

上述從屬性全部符合,為一般保證。

連帶保證

上述從屬性僅履行從屬(c)項不符合,為連帶責任保證。

債務加入

上述從屬性履行從屬完全不符合,為債務加入。

老規(guī)矩,我們還是用一張表格來進行總結,我們還是看到了一個比較明顯的“/”型規(guī)律:

有著這張表,我覺得咱們也就不用再一個個拆開細聊各種各樣的增信安排模式了,什么這個補足、那個支持、這個維好、那個回購…一切放到表里,自然得出結論。

如果作為一個金融投資人,大家最不想看到的是哪一種增信方式?我想很清楚了——肯定是一般保證。我們都不希望自己對于增信方的求償,必須在人家打完官司也執(zhí)行完才能安排上,對吧?

好,那么民法典的這兩條改變,我們就要特別注意了:

這兩條連在一起看的意思是,如果一個增信安排:

沒有明確自己是債務加入還是擔保;

也沒有明確責任的承擔方式是連帶。

那么在民法典前,他有雙保險:(1)只要他約定的增信條件不是當債務人不履行債務時,就可以不算保證,那也就無所謂一般還是連帶;(2)即使算保證,只要沒約定是一般,那就還是可以按連帶來看。

可是在民法典后,雙保險變成了雙脫手:(1)即使約定的增信條件不是當債務人不履行債務時,也可能算保證,因為履約條件也可以是“發(fā)生當事人約定的情形”;(2)如果算了保證,又沒說清楚到底是連帶還是一般,那就得按一般保證承擔責任,那就會受限于上面講過的先訴抗辯權。

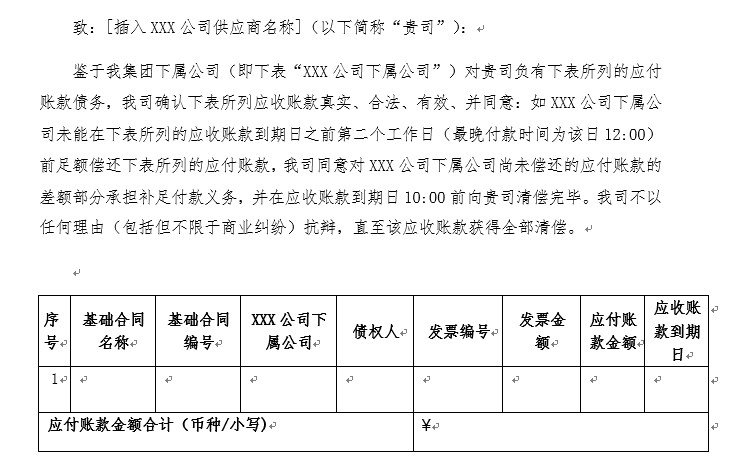

來看看下圖這種典型的增信安排表達方式,其實就不能說是完全沒風險:

知道坑在哪里,也就知道怎么避坑了——可以做的也很簡單:(1)想做債務加入的,應通過文字明確“承擔債務”或“債務加入”的方式明確債務加入性質;(2)無論是債務加入還是保證,把“連帶”倆字兒多用用也沒啥壞處對吧,管他規(guī)范不規(guī)范呢。

看到這里,可能你多多少少有個疑問:

連帶保證和債務加入到底有啥區(qū)別,感覺看上去選哪個都一樣啊?

他們的次要區(qū)別是:

(1)債務加入理論上經債權人同意,可以對外轉讓債務,而保證人的保證責任則不能進行轉讓;

(2)債務加入不存在連帶保證的法定追索權,只能按照約定對內按份進行責任分配。

他們的主要區(qū)別是:

債務加入不算擔保。

這意味著:除了民法典擔保解釋明確規(guī)定參照擔保適用16的情形以外,其他法律或法規(guī)項下適用于保證的內容,都不一定適用于債務加入——例如,上市公司信息披露未必適用于擔保的信息披露規(guī)則、又如,計算擔保額度的各種情形(如上市公司及其控股子公司的對外擔保總額是否超過最近一期經審計凈資產特定比例等)…

妙啊。

***以下無正文***

1即《全國法院民商事審判工作會議紀要》(法[2019]254號).

2即《中華人民共和國民法典》。

3即《最高人民法院關于適用<中華人民共和國民法典>有關擔保制度的解釋》。

4 民法典 第一百一十八條 民事主體依法享有債權。

債權是因合同、 侵權行為、 無因管理、 不當?shù)美约胺傻钠渌?guī)定, 權利人請求特定義務人為或者不為一定行為的權利。

5這里僅考慮了一般保證和連帶保證兩種形態(tài),所以沒有細談部分特殊保證形式對于從屬性的例外,如最高額保證。

6區(qū)分是否保證,核心在于界定保證的性質。就保證的性質而言,不同的學者有不同的總結,但要素基本一致。比如,崔建遠教授就保證,提出了附從性、獨立性、補充性或連帶性等法律性質 。郭明瑞教授提出了從屬性、相對獨立性、無償性、單務性、補充性等法律性質 。筆者認為,在這些性質里,最具有實踐意義的是從屬性。

7以保證為例,除最高額保證外,保證的成立是要以主債務的存在作為前提的。但即使是在包含了最高額保證的全部情況下,如果要讓保證人承擔保證責任,仍然要首先證明主債的存在。

8民法典 第六百八十二條 保證合同是主債權債務合同的從合同。主債權債務合同無效的, 保證合同無效, 但是法律另有規(guī)定的除外。

9以保證為例,比如說,如果主債務合同是附條件的,那你保證債務不可能無條件吧。比如保證債務的履行期,不應該早于主合同債務的履行期吧。約定主合同債務人僅就其重大過失負責的,保證人也只就其重大過失負責吧 。

10民法典 第六百九十六條 債權人轉讓全部或者部分債權, 未通知保證人的, 該轉讓對保證人不發(fā)生效力。保證人與債權人約定禁止債權轉讓, 債權人未經保證人書面同意轉讓債權的, 保證人對受讓人不再承擔保證責任。

11 民法典 第六百九十二條 保證期間是確定保證人承擔保證責任的期間, 不發(fā)生中止、 中斷和延長。

債權人與保證人可以約定保證期間, 但是約定的保證期間早于主債務履行期限或者與主債務履行期限同時屆滿的,視為沒有約定;沒有約定或者約定不明確的, 保證期間為主債務履行期限屆滿之日起六個月。

債權人與債務人對主債務履行期限沒有約定或者約定不明確的, 保證期間自債權人請求債務人履行債務的寬限期屆滿之日起計算。

12民法典 第六百九十三條 一般保證的債權人未在保證期間對債務人提起訴訟或者申請仲裁的, 保證人不再承擔保證責任。

連帶責任保證的債權人未在保證期間請求保證人承擔保證責任的, 保證人不再承擔保證責任。

第六百九十四條 一般保證的債權人在保證期間屆滿前對債務人提起訴訟或者申請仲裁的, 從保證人拒絕承擔保證責任的權利消滅之日起, 開始計算保證債務的訴訟時效。

連帶責任保證的債權人在保證期間屆滿前請求保證人承擔保證責任的, 從債權人請求保證人承擔保證責任之日起, 開始計算保證債務的訴訟時效。

13參見黃薇主編《中華人民共和國民法典合同編釋義》,法律出版社2020年版,第203-204頁。

14主要取決于債務加入所對應的債權是不是被認定為一種從權利,目前許多觀點認為并不是。

15民法典并未就此作出明確規(guī)定,但有觀點認為,認為債務人因第三人履行債務而免除債務構成不當?shù)美实谌擞凶穬敊唷?/p>

16民法典擔保解釋 第十二條 法定代表人依照民法典第五百五十二條的規(guī)定以公司名義加入債務的, 人民法院在認定該行為的效力時, 可以參照本解釋關于公司為他人提供擔保的有關規(guī)則處理。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大隊長金融”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!