落英財(cái)局

落英財(cái)局 01

作者:落英

來源:落英財(cái)局(ID:lycaiju)

前段時(shí)間,我寫過一篇文章,講到在今后利率下行的大趨勢下,能鎖定終身復(fù)利3.5%的增額終身壽,以后有可能要全面下架。

對我們來說,無論是收入增速還是投資收益,都很難再回到前幾年的水平。

所以一個(gè)能靈活存錢取錢,并鎖定終身復(fù)利3.5%的存錢罐,就非常香了。

大家著急買增額終身壽,更多是看中了它的理財(cái)屬性,這個(gè)時(shí)候就要考慮以下幾點(diǎn)——

實(shí)際收益率怎么樣?

2.加保減保是否靈活?

3.能不能加萬能賬戶?萬能賬戶的收益率怎么樣?最低保障利率是多少?

如果有萬能賬戶,保底收益至少得2.75%以上,最好有3%。

像某產(chǎn)品竟然只有1.75%,就忒過分了。

增額終身壽的現(xiàn)金價(jià)值增長很快,可能5、6年就回本,但彼此間仍然有較大區(qū)別。

這點(diǎn)主要針對有養(yǎng)老需求的寶寶。

像泰康人壽、恒大人壽、陽光保險(xiǎn)、光大永明等等,都在下大力氣布局養(yǎng)老社區(qū),但是它們的養(yǎng)老社區(qū)產(chǎn)品,都和養(yǎng)老保險(xiǎn)產(chǎn)品掛鉤了。

也就是說,要取得養(yǎng)老社區(qū)的保證入住權(quán),需要購買一定壽險(xiǎn)額度。

出得起這筆錢的,不算事,10年交,每年20萬就可以了。

家庭收入暫時(shí)還差點(diǎn)的,就不要強(qiáng)求了,直接選擇收益率更高的產(chǎn)品。

其他的,就是個(gè)性化需求了,比如:

7.能不能搞保險(xiǎn)信托?

說實(shí)話,要把上面所有的問題都分析一邊,難度不小。

但它們有主次之分,嫌麻煩的話,重點(diǎn)比較一下收益率就可以。

02

比較收益就簡單粗暴了,是騾子是馬,還得拉出來遛遛。

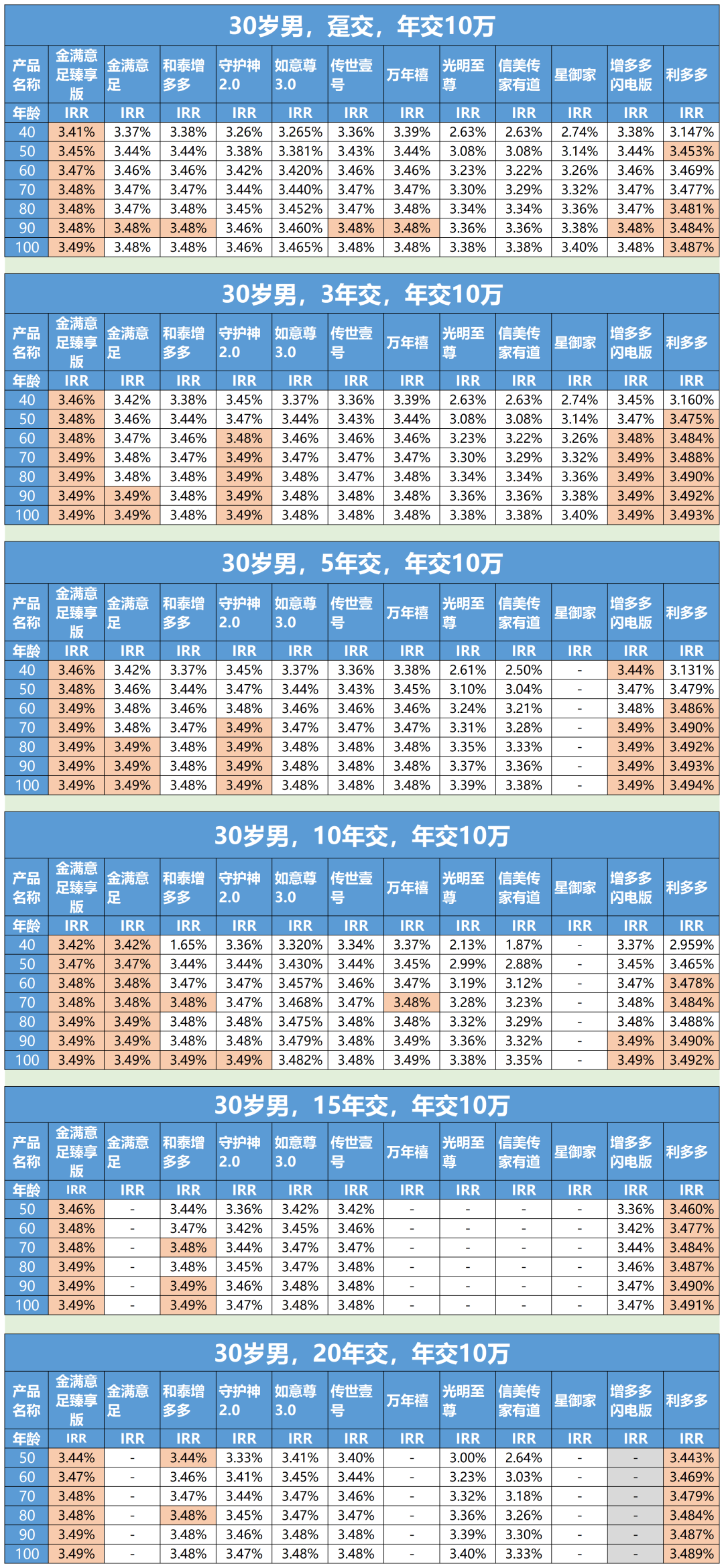

我們下面就具體比拼一下,目前市面上主流的12款增額終身壽險(xiǎn),在躉交(一次交清)、3年交、5年交、10年交、15年交、20年交的情況下,收益率到底怎么樣。

(圖中前二收益率都標(biāo)了黃色)

(圖中前二收益率都標(biāo)了黃色)

老規(guī)矩,我就直接上結(jié)論了——

這是為什么呢?當(dāng)然是因?yàn)殂y保監(jiān)爸爸,它給增額終身壽險(xiǎn)規(guī)定的預(yù)定利率,就不能超過3.5%。

其次,不同繳費(fèi)期限下,這12款產(chǎn)品收益率的優(yōu)劣并不相同。

比如增多多增額終身壽險(xiǎn),在躉交、3年交、5年交的時(shí)候,各年齡段的收益率雖然很接近最高一檔的金滿意足增額壽險(xiǎn)和利多多增額壽險(xiǎn),但總歸差了那么一點(diǎn)點(diǎn)。

可10年、15年、20年交的時(shí)候,它的收益率出現(xiàn)在前二的次數(shù),就突然變多了。

說一句,我老公買的就是和泰增多多,選的十年繳費(fèi)。

整體來看,收益率最優(yōu)秀的產(chǎn)品是金滿意足增額壽險(xiǎn)和弘康人壽的利多多增額壽險(xiǎn)。

特別是金滿意足增額壽險(xiǎn),在12款產(chǎn)品中,任何繳費(fèi)期限、任何年齡段下,它的收益率都能排在前二。

利多多增額壽險(xiǎn)的整體表現(xiàn)也不錯(cuò),不過要注意,它在躉交、5年交、10年交的時(shí)候,保單前期的收益率相對一般。

如果能超長待機(jī),活得夠久,到了100歲,那么利多多增額壽險(xiǎn)的實(shí)際收益率反而要超過金滿意足增額壽險(xiǎn)。

在金滿意足增額壽險(xiǎn)和利多多增額壽險(xiǎn)之后,增多多增額終身壽險(xiǎn)表現(xiàn)也很棒,與前兩個(gè)產(chǎn)品差距很小。

因?yàn)樵龆喽嘣鲱~終身壽險(xiǎn)加保減保非常靈活,基本沒有啥限制。

收益雖然不是最高的,但也差不了多少,算下來差距也就幾百塊錢。

03

比完了收益率,我們再來看一下很多人關(guān)心的回本問題。

還是直接說結(jié)論——

如果是3年交、5年交,那么利多多增額壽險(xiǎn)、光明至尊、傳家有道、傳世壹號,都是回本較快的,4、5年它們的現(xiàn)金價(jià)值就能超過已交保費(fèi)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“落英財(cái)局”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 真的,沒見過收益這么高的存錢罐!