YY評級

YY評級 作者:Rating狗

來源:YY評級(ID:YYRating)

四大資產管理公司的歷史使命曾光榮而沉重,也曾在當年一波國企改革中出現過身影。但是屠龍的少年不經意間長出了鱗甲,制度的建設任重道遠。

此前的AMC靈活度較高,華融等幾乎是全牌照,直接形成了自己的帝國,而且在形式合規的掩飾下,監督相對不夠順暢,也帶來了巨大的隱患。賴小民的死刑,華融的年報推遲,以及近期國企和金融領域的反腐,都在時間的單行線上,啟動一輪新的時代變遷;改革,是我們面臨的最大的確定性。

所謂的萬能牌照,如果是不遵循業務邏輯和常識,更多是以牌照的優勢攫取利益,自己給自己切蛋糕搞利益,不過是一場掩耳盜鈴游戲。命運贈送的禮物,早已暗中標好了價格,賴小民的死刑不過這個價格的一個標簽。

因為華融系過于龐雜,本文以一小片切入,雖然難以精準還原全息影像,但是從一些片段的視角可以看出經營上的濫用牌照、業務錯位和潛在風險。

起風了。大風起于青萍之末。

1.公司治理

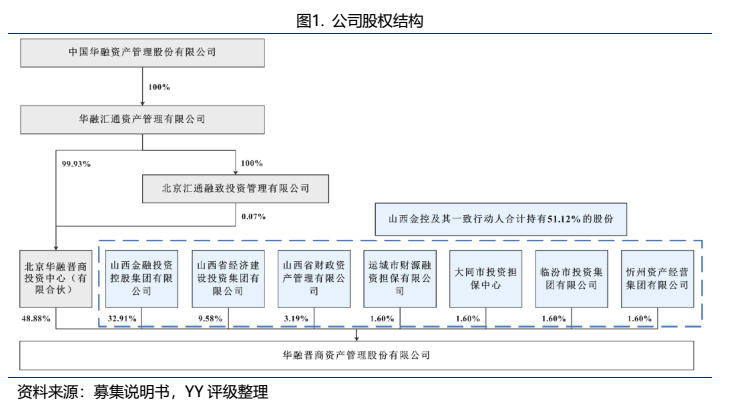

公司成立于2016年,是山西省內第一家地方資產管理公司,由中國華融與山西省政府共同組建。初始注冊資本為30億元,中國華融和山西省政府分別持股51%和49%;2019年12月原股東之一的山西金融投資控股集團增資1.3億股,注冊資本增至31.30億元,中國華融的持股比例下降至48.88%,山西省股東簽署《一致行動人協議》,山西金控及其一致行動人合計持有華融晉商51.12%的股份。

目前,山西省股東和中國華融均未將公司納入合并范圍,也不能主導公司的財務和經營政策,公司無控股股東和實際控制人。

截至2020年6月末,公司無納入合并報表范圍內的全資子公司或控股子公司。

此外,需要關注中國華融在資產瘦身和機構整合上的規劃調整。自賴小民事件以來,華融一直在加快推進瘦身,十多家“華融系”上市公司的股權發生變動。2020年出售2016年與青海省財政局等合資成立的青海華融地方AMC后,也有一些消息在傳華融考慮出售山西華融晉商資產管理公司股權,正在與部分意向機構洽談。

2.經營本質:跨區域融資、股權類投資

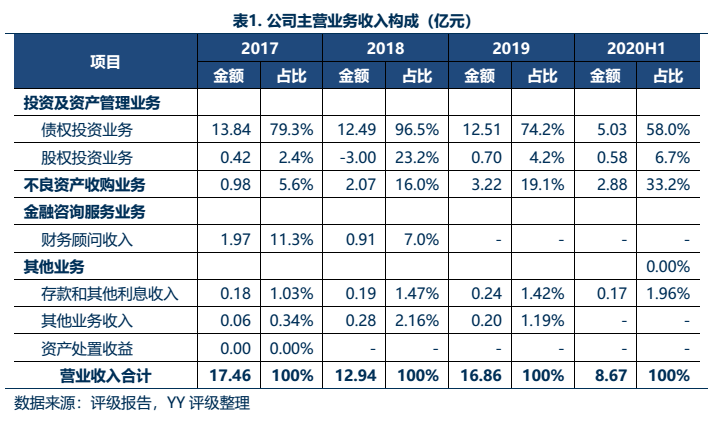

公司是山西省首家地方AMC,主營債權類投資和不良資產經營業務,成立時間短、業務規模較小。

具體來看,公司投資及資產管理業務規模相對較大,對營收的貢獻度較高。不良資產處置業務規模較小,且披露的業務科目實質上仍可進一步穿透,本質上承擔了對很多民企輸血的職能,并非是不良資產處置。

不良資產經營業務本質:“融資的馬甲”

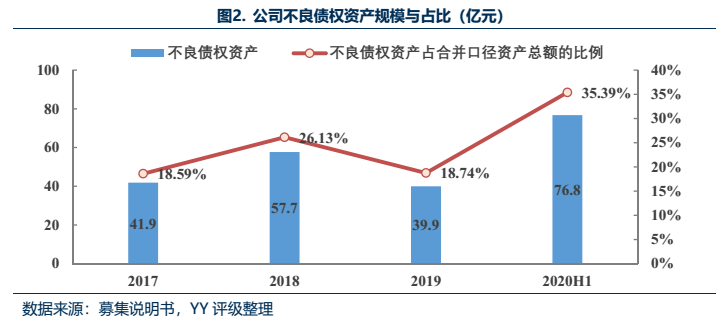

公司賬面不良債權資產規模和占合并口徑總資產的比例均呈上升趨勢,金融類和非金融類不良資產占比較為均衡,來自非金融類企業的不良資產存量項目多位于云南,有“假非金,真融資”的嫌疑;來自金融機構不良債權的收購成本不高、處置進度一般。

業務規模角度

從絕對規模和相對占比兩個維度來看,公司有回歸不良資產管理主業的趨勢,賬面存量不良債權資產的絕對規模總體保持上升(交易性金融資產和債權投資兩個科目下的不良債權資產的加總),2019年有所下降,主要是因為存量的不良資產完成處置。截至2020年6月末,公司不良資產的絕對規模為76.75億元,占總資產的比例為35.39%。

不良資產來源視角:

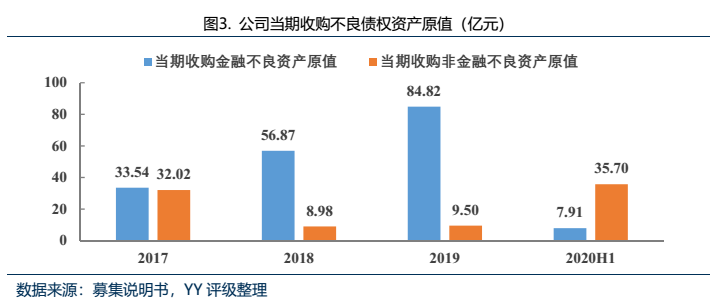

不良資產來源方面,公司金融類和非金融類不良資產占比較為均衡。截至2018和2019年末,公司來自金融機構/非金融企業的不良債權資產占比分別為55.48%/44.52%、53.42%/46.57%。

其中來自金融機構的不良債權資產多來自省內的地方銀行,未披露具體來源。截至2019年末山西省商業銀行不良貸款余額652.5億元,不良貸款率2.32%,高于全國水平。

來自非金融企業的不良資產項目截至2020年6月末共10個,比2019年末新增了4個項目。2020年上半年,受疫情影響,公司非金融類企業不良債權收購規模大幅增加,原值為35.70億元;一方面經濟下行使得不良資產的供給增加、收購成本降低,但另一方面需關注債務人信用風險的上升對不良資產回收金額和時間不確定性的影響。

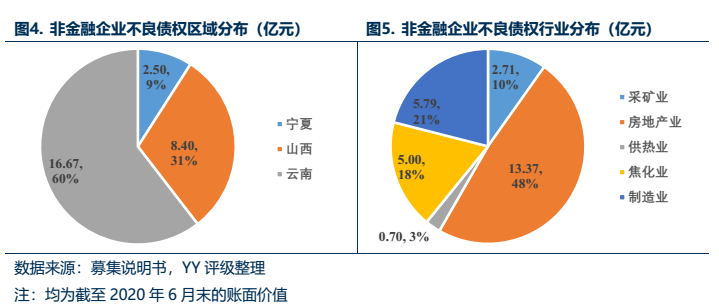

不良資產底層債務人來看,存量非金融項目主要涉及采礦業、制造業和房地產業,其中8個項目的底層債務人為民企;約48%投向了房地產業;區域分布于山西、云南和寧夏地區,云南地區占比60%。

具體項目情況如下表,僅前兩個項目有擔保,分別是動產抵押和存單抵押,但這兩種擔保方式也均存在一些瑕疵,動產抵押首先在確定真實價值和管理動產上有一定難度,且價格波動、私自變賣等風險都會影響其價值,此外動產抵押和存單抵押還存在著多次抵押的可能,擔保效力存疑。

此外,除了第二個項目和最后一個項目涉及的債務人是山西省國企的下屬子公司之外,其余債務人均為民企,收購重組之后債務人違約的可能性相對更大。

關注到除了寧夏遠高實業的債權是7.7折收購之外(高遠已經失聯,這里面的曲折也只有企業自己講的清了),其余債權基本上為原值收購,合理推測公司可能是以收購不良資產名義為企業或項目“輸血”,存在非常大的治理和道德風險。

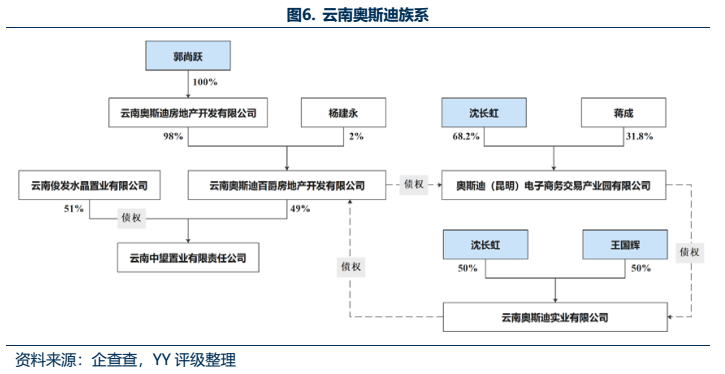

比如5個云南的項目中,有4個項目(見上表標紅處)均圍繞云南奧斯迪實業有限公司存在股權、高管上的各種聯系。奧斯迪實業是浙江臺州仙居人沈長虹和王國輝在上世紀90年代共同來到昆明做服裝生意之后,于2000年創辦的,關聯企業20多家,目前經營領域包括服裝業、房地產開發、商業物業運營、電商等,位于云南省非公企業第40強。沈長虹擔任了云南省人大代表、昆明市人大常委等職務,奧斯迪百爵房地產的實控人郭尚躍擔任云南省浙江商會常務副會長。值得注意的是,這兩人名下還有一家P2P公司(昆明市盤龍區浙信小額貸款股份有限公司,沈長虹持股30%為最大股東,郭尚躍持股10%)。

公司通過購買這些關聯地產公司之間構建的債權,可以給“奧斯迪系”提供多筆融資。這一業務本質上已經淪為類信貸的影子銀行業務,如果公司不能按時歸還融資款,那么公司將承受較高的壞賬損失風險。

關注到公司在云南的委貸和信托貸款基本上都被列入了關注類資產,且在有抵質押增信的情況下計提比例均超過25%(在下文表6中有列示),而此處涉及的云南地區非金融不良債權基本無擔保,適當提高計提比例到30%,大致測算出在云南的非金融不良債權減值準備約5億元,具備較大的風險敞口。

此外,對其他5個除云南存量非金融不良債權存量項目也進行了減值準備的測算,共計約2億元,結果和理由如下表所示。

綜上,公司非金融債權類業務大多“假非金,真融資”,根據測算合計應計提減值準備7億元,這是最低限度的計提,但是公司并未實現這種披露。

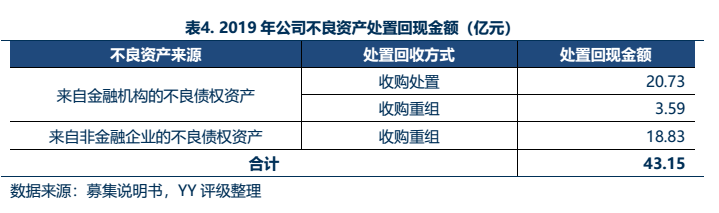

不良資產處置方式與效率來看,處置方式上,公司處置回現金額中通過收購處置(包括公開轉讓、訴訟追償、委托清收等)和收購重組兩種方式的占比相對均衡,這也與公司不良資產中來自金融機構和非金融企業的占比大體一致。具體情況如下表所示:

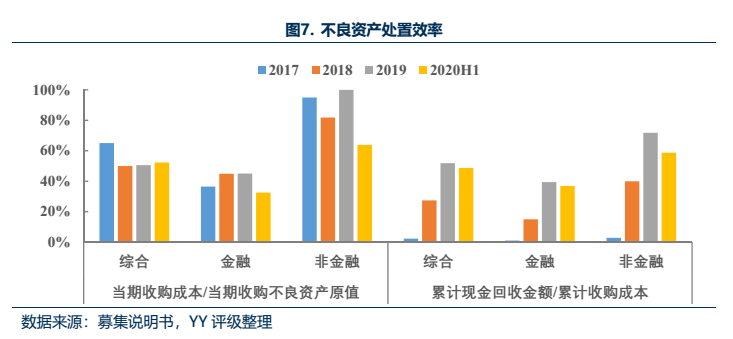

處置效率上,公司來自金融機構不良債權資產的當期收購折扣率約4折,非金融企業債權折扣率8折左右,部分收購為原值收購。截至2020年6月末,公司非金融不良債權累計收購折扣率為81.25%,累計現金回收率58.66%,收購成本較高;來自金融機構不良債權的收購成本不高,處置進度一般,整體收購成本偏高,不排除輸血嫌疑。

投資及資產管理業務透視:大額浮虧

公司投資業務以債權類投資為主,業務投放集中于省內;受資管新規影響,公司的債權投資業務比重自2018年起逐年降低。債權類投資中關注及次級類貸款余額占比較高,重大涉訴項目預計回款困難,且涉及金額較大;股權類投資以上市公司定增為主,受股票二級市場波動影響較大,存在一定浮虧。

(1) 債權投資業務:重大訴訟涉及金額大,預計回款困難

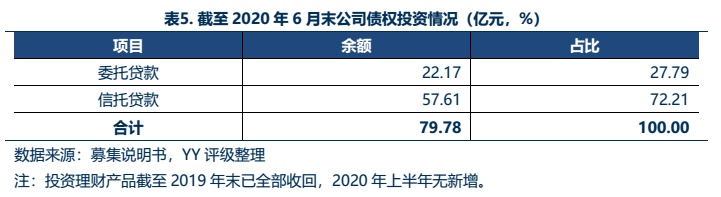

公司債權投資業務主要包括發放委托貸款、信托貸款以及少量閑置資金用于投資理財產品,投放的貸款期限平均為2-3年;截至2020年6月末余額為79.78億元。受資管新規影響,公司的債權投資業務比重自2018年起逐年降低,且更多地通過信托渠道進行,目前收入主要依靠存量項目。

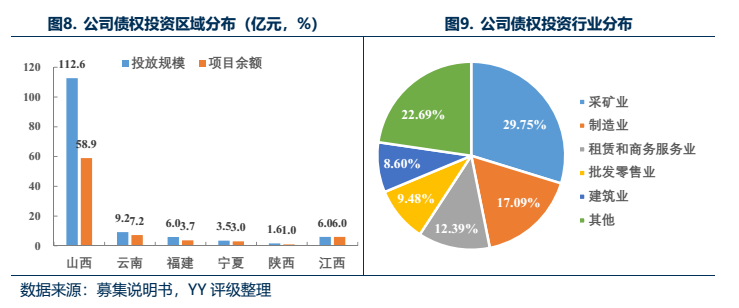

公司該業務的行業集中度和客戶集中度均較高。從區域分布上看,公司主要支持山西省內實體經濟的發展,省內業務投放占比約80%,此外在云南、江西、福建等區域也有少量貸款投放。從行業分布來看,業務涉及制造業、采礦業、批發零售、基建等領域,其中以采礦業為主,這也與山西省的區域經濟結構相匹配。從客戶類型來看,投向國有企業的占比約30%,如山西幾大煤企集團、山西建工等。

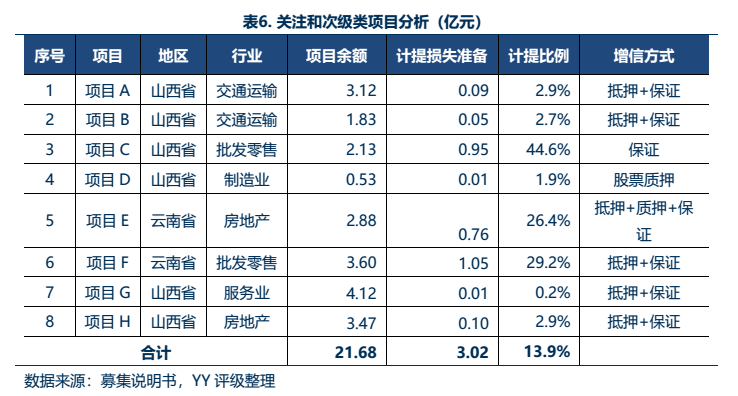

再看投資資產質量,截至2020年6月末,公司信托貸款和委托貸款中關注類7筆,次級類1筆。其中關注類資產涉及5家客戶的7個項目,項目余額合計19.55億元(包括省內的13.07億元和云南省的6.48億元),相應計提減值損失2.07億元,其中4個項目已展期。次級類資產對應的項目余額為2.13億元,由省內平臺擔保,相應計提減值損失0.95億元。公司的關注及次級類貸款余額占貸款總額的比例為27.17%,占凈資產的比例為47.32%。

具體來看,對于風險較高的云南地區,損失計提比例接近30%,山西地區計提比例基本在2%以上,次級類資產(項目C)計提比例為44.6%。參考晉商銀行2019年年報中披露的分行業的不良貸款率,制造業、采礦業、批發零售業、交通運輸業和房地產業的不良率分別為3.47%、3.38%、6.62%、0.55%和0.14%,公司的部分項目可能存在計提比例偏低的風險,后續會對公司的經營和財務狀況產生一定影響。

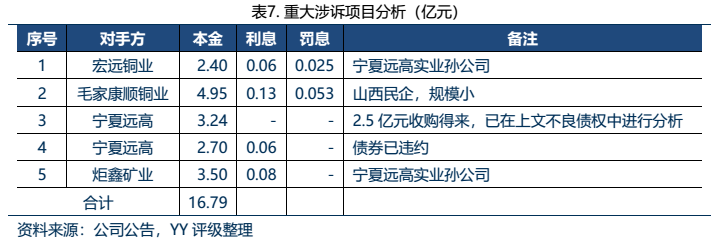

近期,華融晉商被列入信用評級觀察名單的主要原因是公司與宏遠銅業、寧夏遠高實業等5個債務人的債權債務問題涉及了重大訴訟,涉及的剩余債權本金合計為16.79億元,其中一單涉及遠高實業的3.24億元是2.5億元收購得來,被計入不良債權資產(見表3),其余均為信托借款,且目前未對其大額計提減值準備,涉及賬面金額約15.8億元,占凈資產的比例接近50%。

具體來看,項目1、3、4、5均與寧夏遠高實業有關。2020年11月23日,寧夏遠高的“18遠高01”發生實質性違約,此前寧夏遠高已申請破產重整。在這一背景下,公司贏得訴訟之后,也將面臨著回款周期長、與多個金融機構共同追債等困難情況,執行難度大。考慮到均有抵質押物等增信,保守估計清償率按30%的情況下,這5個重大涉訴項目將導致約11億元的損失。

綜合上述對不良資產經營和貸款業務這兩塊業務的分析,粗略估算出公司還需計提減值準備16億元,占凈資產的比例為35%,占比大,關注后續帶來的影響。

(2) 股權投資業務:存在浮虧

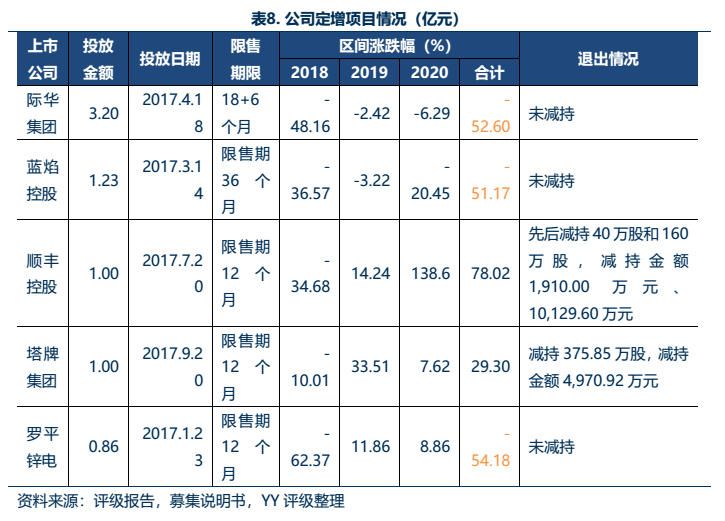

股權投資業務主要是公司利用自有資金或設立基金投資股權形式進行,為上市公司股票定增以及可轉股債權項目等財務投資,業務規模較小,受股票二級市場波動影響較大,2018年收入為-3億元。

目前的存量項目主要為2017年參與的定增;截至2020年6月末,減持之后的定增股票市場價值合計5.17億元。結合評級報告以及募集說明書中定增項目描述,推測出截至2020年6月末公司的定增項目所涉及的上市公司如下:

可以看出,除了順豐控股和塔牌集團的股票價格走勢較好之外,其他幾家2018-2020年的累計跌幅均超過了50%,股票價格低于定增價格。總體而言,公司投放的股票定增項目表現平平,累計收益情況不佳,后續退出情況需關注股票市場走勢。

此外,公司投資合聯營企業也帶來少量股權分紅收益(2019年為0.16億元),合聯營企業規模均較小,這部分業務對公司利潤貢獻不大。

此外,公司金融服務業務營收占比較小,且2019年及2020年上半年暫無該板塊收入。后續該業務的發展情況有待進一步觀察。

3.財務壓力

截至2020年6月末,公司凈資產規模為45.82億元。營業凈收入主要來自債權投資收益。隨著公司逐步回歸主業,不良資產處置收益占比增加。公司資產負債率為78.87%, 2021年面臨債券集中兌付壓力,賬面貨幣資金對短期有息債務的覆蓋率約40%,較為一般。考慮到公司交易性金融資產和債權投資的可變現性、未使用授信余額,如果不出現較大的股東震蕩可能仍有一定的救助價值,但是因為華融、賴小民、眾多的垃圾資產,可能內控形同虛設,部分人需要繼續追擊刑事責任,可能潛在的窟窿仍需要事件定性后才能真正解決,目前可能處于處理期。

盈利能力不宜高估,目前資產質量問題成為最棘手的問題

公司收入來源包括利息收入、手續費及傭金收入、投資收益以及公允價值變動損益,利息收入(包括信托貸款、委托貸款和收購非金融機構的不良資產包產生的利息收入)為公司最主要收入來源(2018年新會計準則下,債權投資產生的收益計入利息收入)。2019年利息收入14.58億元,其中債權投資產生的利息收入14.34億元,其余為銀行存款利息。從業務細分看,新會計準則下投資收益主要來自收購和處置金融機構的不良資產以及長期股權投資產生的投資收益,前者占比約90%。公允價值變動損益在不同年份之間的波動較大,2018年受二級股票市場影響,股價下降幅度較大,對營業凈收入形成拖累。

從成本端來看,公司主要成本項包括利息支出、資產減值損失/信用減值損失及少量業務及管理費,其中利息支出均為融資支付的利息,占營業支出的比例約90%。

公司目前利潤來源中來自投資及資產管理業務的占比較大。但是根據前文,信用減值損失計提嚴重不足,利潤明顯虛胖。后續需關注公司壓降投資及資產管理類業務、回歸不良資產處置業務的情況下,公司盈利能力的變化。

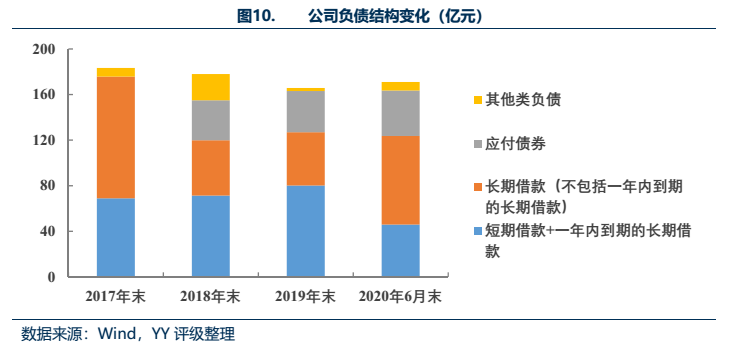

債務結構短期化趨勢,短期滾續壓力增大

考慮到公司高杠桿經營的特性,截至2020年6月末,公司資本負債率為78.87%,小幅下降。有息負債包括銀行長期借款、母公司和銀行的短期借款、債券融資,其中短期借款33.50億元,長期借款89.91億元,債券融資46.00億元。期限結構上看,2017-2019年債務有短期化的趨勢,短期債務占比較高。

短期來看,公司2021年有5只債券到期,對應的債券余額為38.50億元,償債現金流為41.04億元,再加上短期借款和一年內到期的長期借款后,貨幣資金覆蓋率約40%,處于較低水平。

截至2020年6月末,公司賬面有交易性金融資產和債權投資(除不良債權以外)47.90億元,主要為私募基金、資管計劃、信托、股票等,但是變現及時性相對偏弱(定增也需要解禁,且考慮時點問題)。公司短期仍可能依賴再融資平衡。但是公司的靴子落地需要解決以下幾個歷史問題:垃圾資產投資和決策的關聯條線責任認定、賴小民的割裂程度、垃圾資產潛在的近20億的消化吸收問題。考慮到AMC的牌照此前發放一批,現在處于整頓金融杠桿階段。

4.結語

華融晉商作為一個切片,業務涉及類信貸、不良資產處置、權益類投資(一級和二級),整體和不良資產的定位較為偏離,牌照的靈活性明顯。

而整個華融系,則囊括了所有的金融牌照,眼花繚亂中涉足了很多領域,儼然成為一個帝國。但有些常識是不能背離的。

一個定位在山西的AMC,結果在云南的民營地產,寧夏的非主流民企都有涉獵,且不斷踩雷,其精準踩雷能力到底是道德的淪陷,還是能力的塌方?

AMC從本質而言,是定位于資產處置、盤活,結果在經營中轉性為類信貸、權益一級半市場等,天下熙熙,皆為利來;天下攘攘,皆為利往,但是如果踏實經營,而不是以牌照優勢藏污納垢也能理解;所以精準踩雷里面的彎彎繞,可能又是賴小民們才能搞得清的了。

但是作為債券投資者而言,未來更需要穿透業務本質,警惕背離業務主線、邏輯;淡化股東背景,關注經營本質和經營現狀。本文僅作為華融的一個切片,粗略看一眼華融帝國中潛伏的問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!