任博宏觀倫道

任博宏觀倫道 作者:

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

一、地緣政治博弈風波再起,俄軍隊占領烏克蘭首都

(一)俄烏局勢驟然升級,俄羅斯率先打破僵局

1、今天,一直把戰(zhàn)略安全放在第一位的俄羅斯對烏克蘭采取行動,俄羅斯總統(tǒng)普京針對當前局勢發(fā)表緊急電視直播講話時表示,其已決定在頓巴斯地區(qū)進行特別軍事行動,并對烏克蘭宣戰(zhàn)。同時,據俄媒報道,俄軍已突破哈爾科夫州界,基輔(烏克蘭第一大城市及首都)與哈爾科夫(烏克蘭第二大城市)烏軍指揮所遭到火箭彈襲擊,俄烏局勢驟然升級。

不過根據俄國防部發(fā)布的最新消息,目前俄軍隊已經占領烏克蘭首都基輔。

2、實際上,北京冬奧會閉幕會結束之際,俄羅斯便率先打破僵局,在地緣政治博弈中開始占據主動地位。具體看,

(1)2022年2月21日,俄羅斯總統(tǒng)普京簽署總統(tǒng)令,正式承認烏克蘭東部的”頓涅茨克人民共和國“和”盧甘斯克人民共和國“為獨立國家,同時下令俄羅斯軍隊進入上述地區(qū)以維護當地和平。

(2)2022年2月22日,聯(lián)合國安理會就烏克蘭局勢召開緊急會議。隨后,美歐英等經濟體宣布將對俄羅斯及上述兩個地區(qū)進行制裁,禁止其與美國等經濟體之間的投資、貿易和金融往來。

(3)2022年2月23-24日,受俄烏局勢升級影響,美股先揚后抑。北京時間24日當天,俄羅斯軍隊進入烏克蘭邊境,戰(zhàn)火正式開啟。

(二)俄烏沖突不斷,不是起點,亦非終點

作為北約與俄羅斯之間的緩沖地帶,烏克蘭的戰(zhàn)略地位自然比較特殊,這就意味著俄烏沖突勢必不是短期事件。實際上,烏克蘭危機始于2013年,中間雖然有緩和,但根本問題并未解決,這背后顯然是俄美(或北約)之間的博弈。

1、2013年11月21日,烏克蘭政府傾向于強化和俄羅斯的關系,通過了中止和歐盟簽署政治和自由貿易協(xié)議。為此,烏克蘭親歐派在基輔展開反政府游行。同年12月,烏克蘭總統(tǒng)亞科努維奇訪問中國和俄羅斯,爭取支持。

2、2014年2月22日,烏克蘭總統(tǒng)亞努科維奇被罷免,同年3月11日克里米亞議會通過了克里米亞獨立宣言、并入俄羅斯聯(lián)邦,同年4月7日烏克蘭頓涅茨克親俄者宣布“獨立擬公投入俄”,同年5月12日,烏克蘭東部頓涅茨克州和盧甘斯克州宣布成立獨立“主權國家”。

3、2015年2月11日,俄羅斯、烏克蘭、法國、德國四國在白俄羅斯首都明斯克舉行“諾曼底四方”會談,同意自2月15日停火。

2021年3月,拜登上臺后,美國與俄羅斯開始談判,嘗試聯(lián)俄制華,但因北約東擴等問題上未達成一致,致使美俄在烏克蘭問題上重新進行角逐,并導致當前俄烏局勢愈演愈烈。我們認為,只要北約東擴之心不死,俄烏沖突便會不斷,烏克蘭作為緩沖地帶的戰(zhàn)略重要性,俄羅斯有深刻認知與敏感性。

(三)快刀斬亂麻,俄羅斯拖不起

俄羅斯之所以近期動作頻頻,推動俄烏局勢不斷升級,我們理解這背后還是為了快刀斬亂麻,避免陷入持續(xù)博弈的泥潭不能自拔,因為俄羅斯拖不起。雖然俄羅斯地大物博,與歐洲經濟體之間的關聯(lián)性更強,口頭上說不怕制裁,但如果俄烏沖突一直持續(xù)下去,俄羅斯金融體系同樣會變得很脆弱,債務壓力可能亦會暴露出來,僅把發(fā)展放在第二位、安全放在第一位的俄羅斯亦將有不可承受之痛。

(四)短期內市場預期急劇變化、避險情緒濃厚

地緣政治博弈的影響一貫體現在短期內打壓市場的風險偏好,惡化市場情緒與預期,易使避險資產受益而風險資產受沖擊。近期,俄羅斯率先打破僵局后,市場預期便開始急劇變化,避險情緒與避險交易氛圍濃厚,全球金融市場反應強烈,權益市場應聲下挫,大宗商品與避險資產顯著上揚。

截至目前,美國三大股指均大幅下挫,道瓊斯工業(yè)指數下挫1.38%、納斯達克指數下挫2.57%、標普500指數下挫1.84%;日經指數下挫2.07%,恒生指數下挫3.25%;中國股指受沖擊亦比較大,上證綜指下挫1.44%、深證成指下挫2.11%、滬深300下挫1.93%、創(chuàng)業(yè)板指數下挫2.18%。避險資產受追捧,市場對大宗商品價格上行預期亦比較充分,黃金價格大幅抬升,倫敦金現大幅抬升1.77%至1942美元/盎司,美元指數升至96.64,原油價格突破100。

(五)多關注避險資產,做多波動性

俄烏局勢雖然不斷升級,但未來走向仍具有諸多不確定性,有賴于各方之間的博弈,在此背景下,建議多關注美元、國債、黃金等避險資產,同時做多波動性。當然需要指出的是,在國外形勢日趨復雜的背景下,相對平靜的中國也在一定程度上支撐著人民幣資產成為避險資產之一。所以我們看到,近期人民幣不斷走強,離岸人民幣匯率甚至一度逼近6.30的高位,預計也應是地緣博弈的結果。

(六)通脹預期與部分經濟體緊縮預期升溫、可能放緩歐洲緊縮步伐

考慮到俄羅斯作為能源與資源大國以及俄羅斯與烏克蘭同作為農產品主要出口國等因素,俄烏局勢的升級導致石油、天然氣等全球大宗商品價格有進一步抬升的壓力,可能會推動通脹預期升溫,雖然這不一定會改變美聯(lián)儲貨幣政策緊縮步伐,但會加大市場對美聯(lián)儲緊縮力度的擔憂,同時預計會使歐洲緊縮步伐受到影響。受此影響,預計歐美之間的跨境資本流動可能會更加劇烈,美元回流美國的傾向性明顯,歐元、英鎊、盧布等非美貨幣面臨的貶值壓力加大。因此,俄烏局勢升級將會對整個歐洲產生致命影響,而美國似乎能從中得利。

在對跨境資本流動比較擔憂以及通脹預期抬升的情況下,部分經濟體緊縮步伐可能會加快、緊縮力度可能會加強,而加入緊縮的經濟體亦可能會增多。

二、俄烏局勢背后:阻止北約進一步東擴,避免俄羅斯戰(zhàn)略生存空間被不斷擠壓

俄烏局勢愈演愈烈,是北約不斷東擴、持續(xù)擠壓俄羅斯戰(zhàn)略生存空間的必然結果,其背后是美國與俄羅斯之間的博弈。

(一)俄烏事件之前還有個小插曲需要特別提一下。2020年受疫情影響,西方國家試圖在白俄羅斯通過顏色革命推翻盧卡申科政權,最終導致一直左右搖擺的白俄羅斯政府不得不投入到俄羅斯的懷抱,尋求庇護。

2021年11月4日,俄羅斯和白俄羅斯兩國領導人簽署國家聯(lián)盟一體化法令,讓俄羅斯在東歐問題上變得相對主動,俄羅斯通過白俄羅斯進一步連接東歐乃至整個歐洲的棋局基本被盤活。

(二)俄羅斯與白俄羅斯簽署一體化法令后,俄羅斯與北約之間的矛盾開始變得尖銳起來,與俄羅斯、白俄羅斯同時接壤并在地理位置上有一定戰(zhàn)略代表性的烏克蘭與立陶宛開始成為中美俄之間的博弈籌碼。

對俄羅斯來說,白俄羅斯與烏克蘭兩個國家則是其不容動搖的底線,一旦這兩個國家落入北約懷抱,則俄羅斯的戰(zhàn)略生存空間勢必會受到影響。

(三)為此,在白俄羅斯失利后,美國將戰(zhàn)略重點轉向烏克蘭,著力推動烏克蘭加入北約,以從戰(zhàn)略上遏制住俄羅斯,以便后續(xù)將戰(zhàn)略重點轉向亞太,因此俄烏事件本身實際上與中國也悉悉相關。

俄羅斯與白俄羅斯簽署一體化法令后,俄羅斯亦開始將重點聚集烏克蘭,展開對北約的戰(zhàn)略反攻,如在俄烏邊境部署兵力、要求北約從東歐國家撤出導彈、承諾停止東擴(至少確保烏克蘭、格魯吉亞不加入北約)等等。

實際上,烏克蘭本身是一個非常分裂的國家,分為烏東和烏西兩大區(qū)域。其中,烏東和烏西分別是典型的親俄派與親歐派,不過其經濟重心主要在烏東地區(qū),且烏東地區(qū)的民族與俄羅斯基本同族。因此相對來說,烏克蘭本身就是一個矛盾的聚焦點,政治地位比較敏感。不過烏克蘭本身也是東歐地區(qū)許多經濟體的寫照,夾雜于歐盟、俄羅斯與美國之間,其外交策略基本采用平衡式的騎墻策略。

(四)蘇聯(lián)解體后,美國違背不拉前華約國家和前蘇聯(lián)國家加入北約的口頭承諾,于1991年12月開始持續(xù)東擴,并在新加入的國家部署導彈并派出所謂的維和部隊,其根本目的是不斷擠壓俄羅斯的戰(zhàn)略生存空間。北約東擴是美國實施控制歐亞大陸戰(zhàn)略的重要棋局,導致美俄與俄歐之間的關系變得異常復雜,使得俄羅斯的邊境陸續(xù)暴露于北約面前,因此,俄羅斯做出反擊在預料當中。

具體看,1999年3月,捷克、匈牙利和波蘭被吸納成為北約成員國;2004年3月,斯洛伐克、保加利亞、羅馬尼亞、斯洛文尼亞以及波羅的海三國(即愛沙尼亞、拉脫維亞和立陶宛)被吸納為北約成員國;2008年4月,克羅地亞和阿爾巴尼亞被吸納成為北約成員國;2017年6月,黑山加入北約;2020年3月,北馬其頓加入北約。至此,北約通過五次東擴,使其成員國數量達到30個,吸收了14個新成員,且大多為前華約成員國和前蘇聯(lián)國家。

三、美國攪動俄烏局勢、渲染戰(zhàn)爭風險至少可以達到三個目的

如前所述,美國一直在著力推動烏克蘭加入北約,以實現北約對俄羅斯的戰(zhàn)略主動,因此俄烏局勢的背后實際上是俄美之間的博弈。不過就近期美國不斷炒作俄烏局勢、向俄羅斯施壓來看,美國的動機至少包括但不限于以下三個:

(一)轉移美國民眾在國內疫情嚴峻形勢和執(zhí)政能力不足等矛盾的注意力,為2022年美國中期大選造勢。不過若俄羅斯能夠通過武力很快解決烏克蘭問題,則美國的意圖則很有可能會打折扣,中期選舉對拜登將極為不利。因此對美國來說,最好的辦法還是“拖”字決,把俄羅斯拖垮。

(二)加劇俄羅斯、歐洲等地區(qū)的緊張局勢,推動歐洲等地區(qū)的資本回流美國,這不僅符合2022年美國中期大選的需要,也符合華爾街的利益。如大肆渲染戰(zhàn)爭爆發(fā)風險,導致俄羅斯與烏克蘭資本不斷外流。

(三)分化、消耗并牽制俄羅斯和歐洲,讓俄羅斯和歐洲陷入持續(xù)博弈的被動局面而不能自拔,打破歐洲地區(qū)的平衡,進一步強化俄羅斯是北約共同敵人的共同體意識,同時嘗試切斷歐洲對俄羅斯在天然氣等能源方面的依賴,提高歐洲對美國的依賴性和美國對歐洲地區(qū)的主導權。

俄烏局勢的升級將導致全球通脹預期抬升,加大市場對美聯(lián)儲緊縮步伐與力度的擔憂,同時可能會放緩歐洲經濟體緊縮的步伐。

四、俄烏局勢的未來演變及可能影響

(一)先前美國已公開表示不會因烏克蘭問題而與俄開戰(zhàn),歐盟與英國亦表示僅從道義上給予支持,同時考慮到烏克蘭尚無力與俄羅斯抗衡,就意味著全面爆發(fā)戰(zhàn)爭的可能性不大,俄烏之間的軍事沖突可能僅限于俄羅斯與烏克蘭之間,但各方之間的博弈會不斷反復,最終甚至不排除俄羅斯將剛剛承諾獨立的這兩個地區(qū)納入俄羅斯聯(lián)邦。

(二)對于俄羅斯提出的北約停止東擴要求,雖然美國與北約并未許諾,但短期內應不太可能會接納烏克蘭成為北約成員,否則俄烏之間爆發(fā)戰(zhàn)爭的可能性會很高。我們預計,俄羅斯與北約之間的關系亦會持續(xù)緊張,可能極限施壓不斷,不過整體來看壓力應會在歐洲與烏克蘭一方。

(三)從俄羅斯的傳統(tǒng)來看,其一直是把安全放在第一位、發(fā)展放在第二位,不懼發(fā)動戰(zhàn)爭,也不懼西方經濟體對其發(fā)動的各種制裁。當前,俄羅斯已通過加強與白俄羅斯的一體化關系以及控制頓涅茨克及盧甘斯克兩個地區(qū),實現了與北約對抗的新力量,并通過推動俄烏局勢升級進一步向烏克蘭、歐洲施壓,這就意味著俄烏局勢無論如何演變,最終都將會導致俄羅斯與歐盟之間的裂痕有所加深、博弈不斷反復,預計這一過程可能會持續(xù)很長時間。

(四)未來的關鍵仍在于兩點,烏克蘭內部會不會因俄烏事件持續(xù)陷入分裂以及俄烏局勢升級的可能變化。我們整體上認為,俄羅斯對烏克蘭地區(qū)的掌控訴求比較強烈,親俄的烏東地區(qū)處于俄羅斯掌控中確定無疑,親歐的烏西地區(qū)最終有可能會慢慢回歸國家認同、自成一體;俄烏沖突是否演變?yōu)槿鎽?zhàn)爭取決于烏克蘭是否會加入北約這一事件,但即便演變?yōu)閼?zhàn)爭,可能也只是俄羅斯與烏克蘭之間的局部戰(zhàn)爭,美國等不會參與進來。

(五)不過,按照目前俄美歐之間的博弈來看,俄羅斯對戰(zhàn)略空間和戰(zhàn)略安全的在意程度是超出想象的,對周圍局勢的變化非常敏感,因此從這個角度來看,未來中俄之間的關系如何處理和平衡可能也要提前做好準備。因為某種程度上來說,畢竟俄羅斯與歐洲的關系聚焦點是東歐,中國與俄羅斯的聚焦點則是中亞。

(六)俄烏局勢演變對全球經濟基本面的影響應較為有限。以2020年數據來看,俄羅斯與烏克蘭的經濟總量分別僅為1.48萬億美元和0.16萬億美元(2019年分別為1.69萬億美元和0.15萬億美元),分別占全球經濟總量的比例僅為1.75%和0.19%,遠遠低于美國的24.70%和17.40%。

因此,從全球角度來看,影響有限,但對俄羅斯和烏克蘭的影響不容忽視,不過就俄羅斯而言,其一直是把安全放在第一位的,可能也不太在乎。實際上,為制止資本外流,俄羅斯與烏克蘭這兩年加息已非常頻繁,如俄羅斯自2021年3月以來已累計加息8次(關鍵利率從4.25%累計上調475BP至9.50%),烏克蘭自2021年3月以來已加息6次(貼現利率從6%累計上調400BP至10%)。

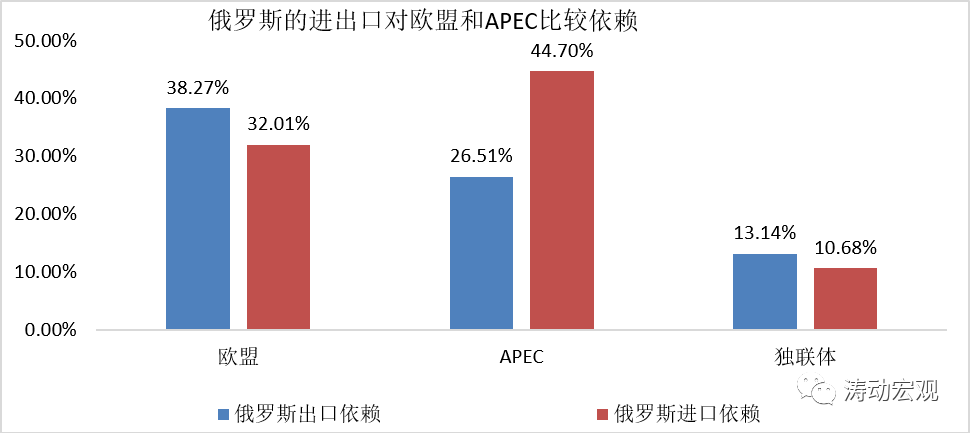

(七)俄烏局勢的演變主要影響到市場預期,從而攪動全球市場。這其中最為確定的影響主要是全球能源價的波動性,加劇全球通脹壓力。這主要是因為,2021年俄羅斯的原油供應占到歐洲原油進口總量的30%左右,其天然氣供應則占到歐洲天然氣進口總量的40%左右。實際上,俄羅斯與歐盟之間的貿易往來還是比較頻繁,歐盟分別貢獻了俄羅斯全部進出口的32.01%和38.27%。

而除大宗商品外,市場預期的變化也會擾動全球權益市場、債券市場與黃金市場,加劇金融資產價格波動幅度,美元、黃金等避險資產可能會傾向于走強。

(八)對中國的影響來看,全球大宗商品價格波動幅度的加大可能會加劇國內的生產成本壓力,同時市場預期變化以及全球金融市場波動將會擾動A股市場。因為,地緣博弈的加深一定程度上才能夠體現出A股與全球是一體的。此外,中國在俄美博弈之間的姿態(tài)也需要關注。

俄烏沖突升級表明,俄羅斯一旦作出反擊之后,烏克蘭可能根本不是其終極目標,其應該是想在俄羅斯周圍(與北約之間)建立緩沖地帶,這就意味著加入北約的波羅的海三國以及俄羅斯的其它臨國(如波蘭等)可能均需要關注。

地緣政治博弈是每年不變的主旋律,其通常會從市場預期、大宗商品價格變化等方面擾動全球市場,從供給端沖擊全球經濟。除中美日常角逐之外,2022年美國中期選舉、RCEP生效后的各方博弈、臺海局勢演變、中澳關系等亦需關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 俄烏沖突升級的背后及影響全解