零壹財(cái)經(jīng)

零壹財(cái)經(jīng) 作者:曾卓

來(lái)源:零壹財(cái)經(jīng)(ID:Finance_01)

今年是央行《金融科技(FinTech)發(fā)展規(guī)劃(2019-2021年)》的收官之年,也是“十四五”規(guī)劃的開(kāi)局之年,金融科技的發(fā)展迎來(lái)了關(guān)鍵時(shí)期。對(duì)于銀行業(yè)而言,在傳統(tǒng)對(duì)公業(yè)務(wù)發(fā)展緩慢之時(shí),布局金融科技正是推進(jìn)零售業(yè)務(wù)轉(zhuǎn)型,轉(zhuǎn)換盈利增長(zhǎng)點(diǎn)的一大助力。

隨著上海農(nóng)商行(滬農(nóng)商行,代碼:601825)8月4日的招股,在A股上市農(nóng)商行將達(dá)到10家。在這10家農(nóng)商行中,總資產(chǎn)規(guī)模排名前三的依次為重慶農(nóng)商行(渝農(nóng)商行,代碼:601077)、上海農(nóng)商行、青島農(nóng)商行(青農(nóng)商行,代碼:002958),這其中既有總資產(chǎn)超萬(wàn)億的大規(guī)模農(nóng)商行,有借助區(qū)位和資源優(yōu)勢(shì)快速壯大的優(yōu)質(zhì)農(nóng)商行,也有結(jié)合自身特色積極創(chuàng)新的年輕農(nóng)商行。在零售業(yè)務(wù)轉(zhuǎn)型的道路上,這三家具有代表性的農(nóng)商行進(jìn)行了怎樣的探索,對(duì)廣大中小銀行有著怎樣的借鑒意義?本文將從它們的業(yè)績(jī)與資產(chǎn)質(zhì)量、資本補(bǔ)充渠道、零售轉(zhuǎn)型戰(zhàn)略三個(gè)角度進(jìn)行分析。

一、利潤(rùn)與不良率表現(xiàn)良好,貸款集中度較高

重慶農(nóng)商行、上海農(nóng)商行在資產(chǎn)和利潤(rùn)方面,較青島農(nóng)商行更具優(yōu)勢(shì),重慶農(nóng)商行的零售利潤(rùn)總額超另外2家農(nóng)商行3倍有余。三家銀行的不良貸款率表現(xiàn)都較好。

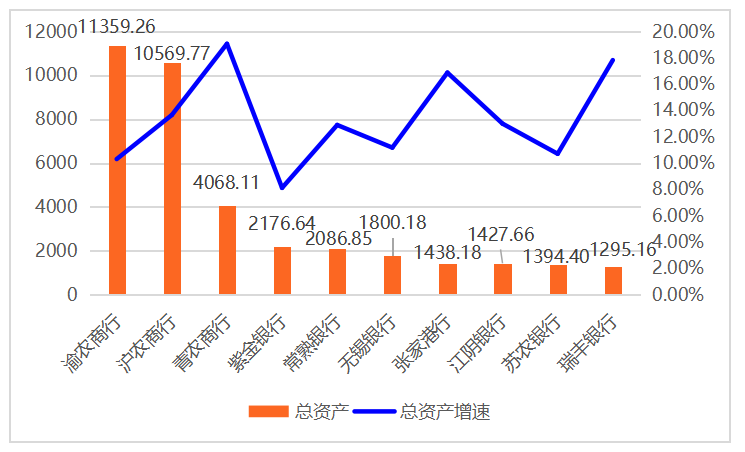

(一)2家資產(chǎn)破萬(wàn)億,青島農(nóng)商行資產(chǎn)增速第一

縱觀10家上市農(nóng)商行的總資產(chǎn)情況,渝農(nóng)商行和滬農(nóng)商總資產(chǎn)規(guī)模均突破萬(wàn)億,青島農(nóng)商行位居第三,與前兩名之間還存在很大差距。但在總資產(chǎn)增速上,青島農(nóng)商行已經(jīng)達(dá)到19.07%,遠(yuǎn)超其他農(nóng)商行。滬農(nóng)商行盡管資產(chǎn)規(guī)模已破萬(wàn)億,但仍在繼續(xù)趕超,其總資產(chǎn)增速為13.66%,超過(guò)渝農(nóng)商行的10.31%,渝農(nóng)商行若要保持領(lǐng)先地位,或?qū)⒚媾R較大壓力。

圖1:2020年末10家A股上市農(nóng)商行總資產(chǎn)規(guī)模比較(單位:億元,%)

數(shù)據(jù)來(lái)源:企業(yè)預(yù)警通APP,零壹智庫(kù)整理

(二)渝農(nóng)商行零售業(yè)務(wù)轉(zhuǎn)型早,發(fā)展更占優(yōu)勢(shì)

就利潤(rùn)而言,渝農(nóng)商行和滬農(nóng)商行差距并不大,但二者的零售業(yè)務(wù)利潤(rùn)總額卻相差甚遠(yuǎn),與零售業(yè)務(wù)轉(zhuǎn)型相對(duì)較早的渝農(nóng)商行相比,滬農(nóng)商行零售業(yè)務(wù)的比重較小且尚未成熟,2020年為應(yīng)對(duì)疫情帶來(lái)的一系列風(fēng)險(xiǎn),提高了信用風(fēng)險(xiǎn)減值計(jì)提水平,導(dǎo)致零售利潤(rùn)下滑32.89%。

就利潤(rùn)的穩(wěn)定性而言,青島農(nóng)商行的表現(xiàn)最好,2020年全行利潤(rùn)總額幾乎與上年度持平,零售利潤(rùn)總額還略微增長(zhǎng),在充斥著外部壓力和不確定的經(jīng)營(yíng)環(huán)境下,保持利潤(rùn)的穩(wěn)定實(shí)屬不易。

圖2:2020年末農(nóng)商行利潤(rùn)情況(單位:億元,%)

數(shù)據(jù)來(lái)源:各銀行2020年年報(bào),零壹智庫(kù)整理

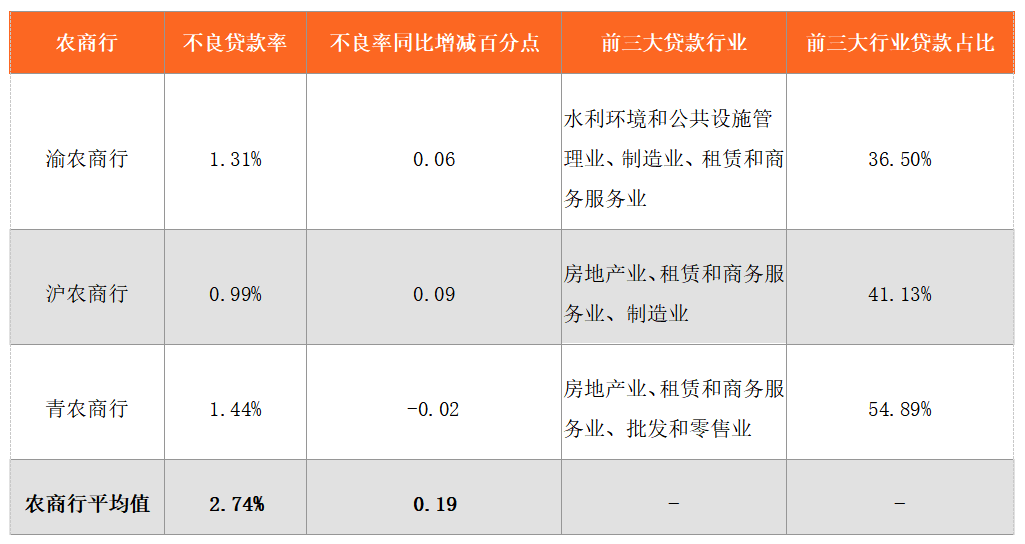

(三)3家農(nóng)商行貸款集中度均較高,不良貸款率均低于平均水平

從資產(chǎn)質(zhì)量來(lái)看,三家銀行不良貸款率表現(xiàn)都較好,其中,滬農(nóng)商行不良貸款率最低,為0.99%,但較上年度增加0.09個(gè)百分點(diǎn),而青島農(nóng)商行不良貸款率1.44%相對(duì)較高,但較上年度呈下降趨勢(shì),這一結(jié)果與各銀行的經(jīng)營(yíng)環(huán)境和貸款投向密切相關(guān)。農(nóng)商行開(kāi)展業(yè)務(wù)具有很強(qiáng)的地域特點(diǎn),其經(jīng)營(yíng)主要依托本地經(jīng)濟(jì),但由于地區(qū)經(jīng)濟(jì)發(fā)展的局限以及農(nóng)商行自身資金實(shí)力較弱,往往造成其業(yè)務(wù)拓展的領(lǐng)域有限,容易出現(xiàn)貸款集中度較高的現(xiàn)象。2020年年報(bào)顯示,青島農(nóng)商行的貸款主要集中于房地產(chǎn)業(yè)、租賃和商務(wù)服務(wù)業(yè)、批發(fā)和零售業(yè),且前三大行業(yè)貸款占比高達(dá)54.89%;滬農(nóng)商行和渝農(nóng)商行的貸款也多分布于房地產(chǎn)業(yè)、制造業(yè)、租賃和商務(wù)服務(wù)業(yè),且集中度分別為41.13%和36.50%。

過(guò)高的貸款集中度是造成不良率上升的重要原因,銀保監(jiān)會(huì)曾多次強(qiáng)調(diào)貸款集中度的管理,2018年發(fā)布了《商業(yè)銀行大額風(fēng)險(xiǎn)暴露管理辦法》,加強(qiáng)集中度風(fēng)險(xiǎn)的監(jiān)管,2020年末出臺(tái)了《關(guān)于建立銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款集中度管理制度的通知》,旨在防范貸款過(guò)度集中帶來(lái)的潛在系統(tǒng)性金融風(fēng)險(xiǎn)。根據(jù)監(jiān)管標(biāo)準(zhǔn),農(nóng)商行房地產(chǎn)貸款占比上限為22.5%,個(gè)人住房貸款占比上限為17.5%,而三家銀行2020年的房貸比例均已超出該上限,今年或面臨較大的信貸結(jié)構(gòu)調(diào)整壓力。

表1:2020年末農(nóng)商行資產(chǎn)質(zhì)量情況

注:“農(nóng)商行平均值”由企業(yè)預(yù)警通APP統(tǒng)計(jì)得出,包含所有農(nóng)商行

數(shù)據(jù)來(lái)源:企業(yè)預(yù)警通APP和各銀行2020年年報(bào),零壹智庫(kù)整理

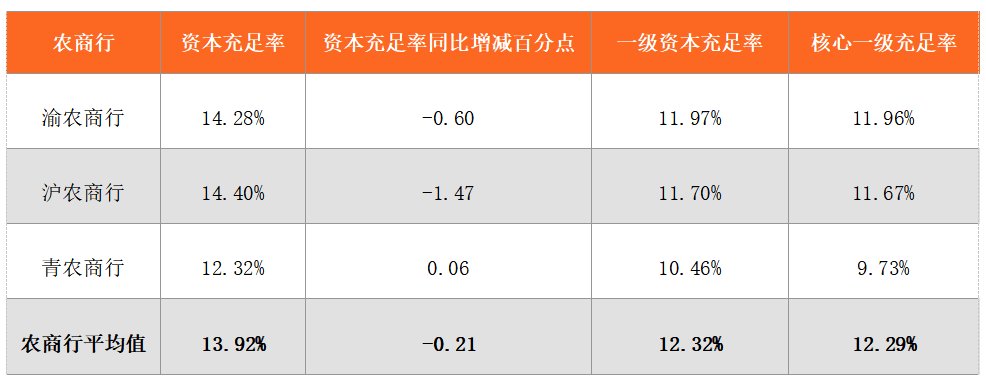

二、積極發(fā)債“補(bǔ)血”,拓展資本補(bǔ)充新渠道

近5年來(lái),中小銀行成為了我國(guó)新增上市銀行中的絕對(duì)主力,尤其是農(nóng)商行,不僅在新增上市銀行中占據(jù)了半壁江山,目前在A股排隊(duì)IPO的銀行中也有一半以上都是農(nóng)商行。

農(nóng)商行加速上市的背后有著一系列原因。一方面,監(jiān)管趨嚴(yán)的背景下,表外業(yè)務(wù)回表在一定程度上沖擊了銀行利潤(rùn);另一方面,2020年疫情導(dǎo)致銀行不良貸款增加,在向?qū)嶓w經(jīng)濟(jì)讓利的政策導(dǎo)向下,銀行資本充足率出現(xiàn)明顯下降。

表2:2020年末農(nóng)商行資本充足率情況

注:“農(nóng)商行平均值”由企業(yè)預(yù)警通APP統(tǒng)計(jì)得出,包含所有農(nóng)商行。

數(shù)據(jù)來(lái)源:企業(yè)預(yù)警通APP,零壹智庫(kù)整理

農(nóng)商行的資金實(shí)力和盈利能力普遍較弱,內(nèi)源性資本積累能力不足,主要依靠外源性融資補(bǔ)充資本,但對(duì)于大多數(shù)體量小、風(fēng)險(xiǎn)高的中小農(nóng)商行而言,外源性資本補(bǔ)充渠道其實(shí)十分有限。政府工作報(bào)告已連續(xù)兩年提到“推動(dòng)中小銀行補(bǔ)充資本”,2021年7月國(guó)務(wù)院常務(wù)會(huì)議決定“允許地方政府專(zhuān)項(xiàng)債合理支持中小銀行補(bǔ)充資本金”,銀保監(jiān)會(huì)相關(guān)負(fù)責(zé)人也在國(guó)新辦新聞發(fā)布會(huì)上表示,“鼓勵(lì)符合條件的金融機(jī)構(gòu),特別是中小銀行在市場(chǎng)上發(fā)行資本債或者其他的資本性工具來(lái)補(bǔ)充資本”。在政策支持下,中小銀行資本補(bǔ)充渠道有所拓寬。

在IPO之后,三家農(nóng)商行還主要通過(guò)發(fā)行各類(lèi)債券進(jìn)行“補(bǔ)血”。除了永續(xù)債、可轉(zhuǎn)債等門(mén)檻較高的債權(quán)融資方式,三家農(nóng)商行還不斷創(chuàng)新發(fā)行有專(zhuān)項(xiàng)用途的金融債,進(jìn)一步發(fā)掘融資渠道。

滬農(nóng)商行在2020年發(fā)行了疫情防控債;青島農(nóng)商行于2019年發(fā)行5億元用于軍民融合創(chuàng)新示范區(qū)域項(xiàng)目建設(shè)的專(zhuān)項(xiàng)金融債;渝農(nóng)商行2021年6月獲批發(fā)行30億元綠色金融債,助力實(shí)現(xiàn)“碳達(dá)峰、碳中和”戰(zhàn)略目標(biāo)。三家銀行還積極響應(yīng)監(jiān)管要求,發(fā)行了小微企業(yè)貸款專(zhuān)項(xiàng)金融債和“三農(nóng)”專(zhuān)項(xiàng)金融債,在增強(qiáng)服務(wù)“三農(nóng)”和“小微”能力的同時(shí),緩解了資本補(bǔ)充壓力。

此外,還有一些銀行嘗試通過(guò)地方專(zhuān)項(xiàng)債、轉(zhuǎn)股協(xié)議等工具補(bǔ)充資本,如九江銀行今年6月發(fā)布公告稱(chēng),擬申請(qǐng)不超過(guò)20億元轉(zhuǎn)股協(xié)議存款對(duì)接地方專(zhuān)項(xiàng)債資金補(bǔ)充其他一級(jí)資本,為中小銀行融資提供了新思路。

農(nóng)商行是最貼近“三農(nóng)”和“小微”的金融服務(wù)平臺(tái),也是支持普惠金融的主力軍,創(chuàng)新多樣化的融資工具有助于農(nóng)商行更好地服務(wù)鄉(xiāng)村振興和實(shí)體經(jīng)濟(jì),業(yè)績(jī)優(yōu)良的農(nóng)商行也理應(yīng)獲得資本市場(chǎng)的支持。

三、從科技、人才、普惠看三家農(nóng)商行零售轉(zhuǎn)型戰(zhàn)略

(一)“科技賦能,大力發(fā)展零售業(yè)務(wù)”成為農(nóng)商行發(fā)展主流關(guān)鍵詞

縱觀三家農(nóng)商行的零售轉(zhuǎn)型戰(zhàn)略,關(guān)鍵詞主要有“科技”、“人才”、“普惠”等,大體上反映出了農(nóng)商行數(shù)字化轉(zhuǎn)型的進(jìn)化方向,但從細(xì)節(jié)來(lái)看,各銀行卻有著不同的定位。

表3:農(nóng)商行零售戰(zhàn)略對(duì)比

數(shù)據(jù)來(lái)源:各銀行2020年年報(bào),零壹智庫(kù)整理

在組織架構(gòu)上,三家銀行都設(shè)有專(zhuān)門(mén)的零售金融部,也都十分重視金融科技方面的建設(shè),青島農(nóng)商行和滬農(nóng)商行都設(shè)有網(wǎng)絡(luò)金融部,渝農(nóng)商行則成立了更具規(guī)模的金融科技中心,下設(shè)金融創(chuàng)新部、電子銀行部、應(yīng)用研發(fā)中心、數(shù)據(jù)管理部等部門(mén),為業(yè)務(wù)創(chuàng)新和專(zhuān)業(yè)化管理提供支持。

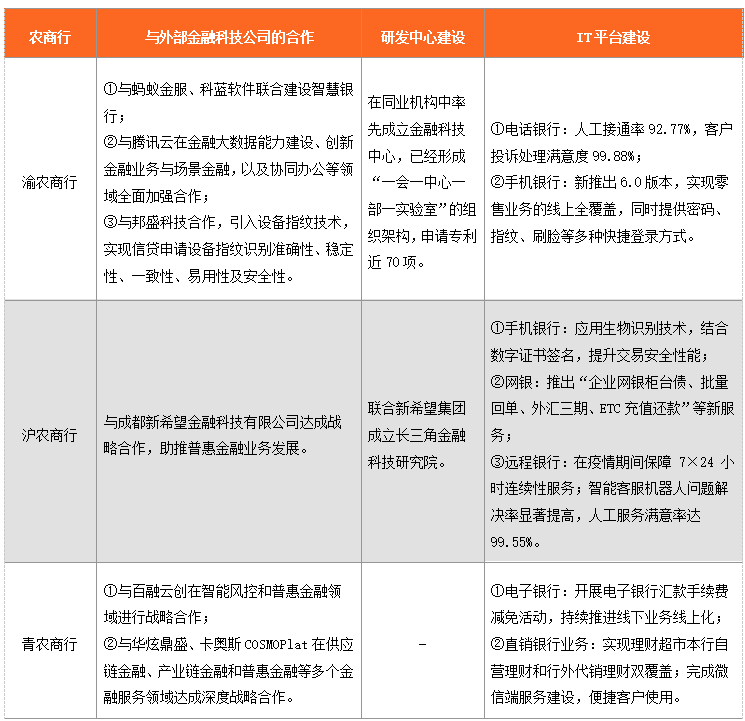

(二)搭建研發(fā)中心,“內(nèi)外結(jié)合”提升科技競(jìng)爭(zhēng)力

在科技布局上,盡管三家銀行都尚未設(shè)立金融科技子公司,但都陸續(xù)通過(guò)與外部金融科技公司合作來(lái)提升自己的科技實(shí)力。青島農(nóng)商行與百融云創(chuàng)和華炫鼎盛簽署了協(xié)議,分別在智能風(fēng)控和供應(yīng)鏈金融領(lǐng)域進(jìn)行合作;滬農(nóng)商行與新希望集團(tuán)就發(fā)展普惠金融達(dá)成戰(zhàn)略合作,二者還聯(lián)合成立了長(zhǎng)三角金融科技研究院,探索大數(shù)據(jù)、人工智能、云計(jì)算和區(qū)塊鏈技術(shù)在反欺詐、反洗錢(qián)等領(lǐng)域的應(yīng)用;渝農(nóng)商行則是與螞蟻金服和騰訊等頭部科技企業(yè)合作,強(qiáng)化大數(shù)據(jù)建設(shè)、場(chǎng)景金融等多方面的能力。

三家銀行還都建立了豐富的IT平臺(tái),包括手機(jī)銀行、電話銀行、網(wǎng)銀、遠(yuǎn)程銀行等。以手機(jī)銀行為代表,渝農(nóng)商行的手機(jī)銀行建設(shè)較為成熟,繼聯(lián)合螞蟻金服和科藍(lán)軟件打造的5.0版本在2019年獲得CFCA“最佳數(shù)字金融創(chuàng)新獎(jiǎng)”之后,又于2020年發(fā)布6.0版本,實(shí)現(xiàn)了零售業(yè)務(wù)的線上全覆蓋;滬農(nóng)商行應(yīng)用了人臉、指紋等生物識(shí)別技術(shù),結(jié)合數(shù)字證書(shū)簽名,提升手機(jī)銀行的交易安全性能;青島農(nóng)商行則通過(guò)減免電子銀行匯款手續(xù)費(fèi),推進(jìn)線下業(yè)務(wù)線上化。

表4:農(nóng)商行科技布局對(duì)比

數(shù)據(jù)來(lái)源:各銀行2020年年報(bào)及公開(kāi)資料,零壹智庫(kù)整理

(三)打造科技團(tuán)隊(duì),“線上+線下”多元化發(fā)展

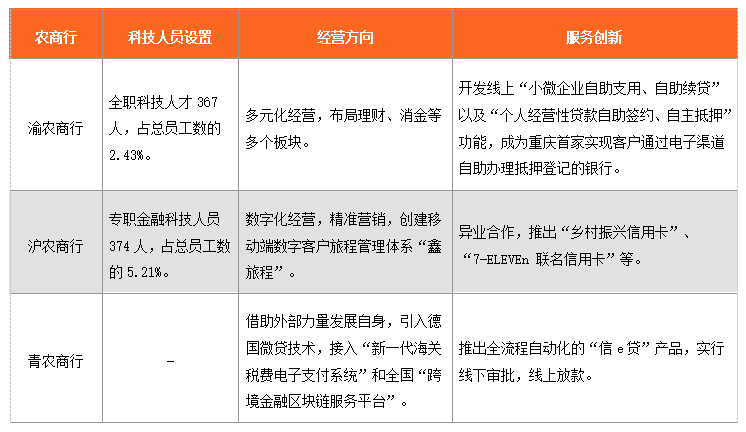

在人才隊(duì)伍建設(shè)上,渝農(nóng)商行和滬農(nóng)商行在年報(bào)中公布了2020年科技崗位人員設(shè)置情況,滬農(nóng)商行專(zhuān)職金融科技人員達(dá)374人,占員工總數(shù)的5.21%,較上年末增長(zhǎng) 43.85%,其中碩士及以上學(xué)歷占比超過(guò)50%;渝農(nóng)商行有全職科技人才367人,包括博士4人,占比2.43%,較年初提升0.4個(gè)百分點(diǎn),增速相對(duì)較緩,但未來(lái)“還將以較高增速持續(xù)廣泛吸收各界人才,全面激活金融科技中心內(nèi)部創(chuàng)新活力”。此外,三家銀行均有著員工培訓(xùn)和人才儲(chǔ)備計(jì)劃,為業(yè)務(wù)發(fā)展和經(jīng)營(yíng)管理提支持。

在經(jīng)營(yíng)方向上,渝農(nóng)商行致力于多元化經(jīng)營(yíng),不僅獲批全國(guó)農(nóng)商行首家理財(cái)子公司,還參與設(shè)立了重慶小米消費(fèi)金融有限公司,布局范圍較廣;滬農(nóng)商行強(qiáng)調(diào)以客戶為中心,高度重視數(shù)字化經(jīng)營(yíng)和精準(zhǔn)營(yíng)銷(xiāo),創(chuàng)建了“鑫旅程”移動(dòng)端數(shù)字客戶旅程管理體系;青島農(nóng)商行則主動(dòng)拓展合作平臺(tái),借助外部力量發(fā)展自身,不僅引入了德國(guó)微貸技術(shù)解決農(nóng)戶和小微群體的融資難問(wèn)題,還接入了“新一代海關(guān)稅費(fèi)電子支付系統(tǒng)”和全國(guó)“跨境金融區(qū)塊鏈服務(wù)平臺(tái)”,支持積極支持中小企業(yè)參與國(guó)際競(jìng)爭(zhēng)。

在服務(wù)創(chuàng)新上,三家銀行都同時(shí)發(fā)展“線上+線下”兩條服務(wù)線,并著力打造自己的服務(wù)品牌。一方面,在線上利用大數(shù)據(jù)進(jìn)行精準(zhǔn)營(yíng)銷(xiāo)和風(fēng)險(xiǎn)管控,為客戶提供高度匹配化的線上自助貸款產(chǎn)品,提升信貸便利度,如青島農(nóng)商行推出了主打全流程自動(dòng)化的“信e貸”產(chǎn)品,實(shí)行線下審批,線上放款;另一方面,除了使用智能機(jī)具提供自助服務(wù)之外,各銀行在線下還通過(guò)融合消費(fèi)場(chǎng)景,與異業(yè)合作推出特色化產(chǎn)品,如滬農(nóng)商行推出的“鄉(xiāng)村振興信用卡”、“7-ELEVEn 聯(lián)名信用卡”等。但值得注意的是,目前各農(nóng)商行普遍更關(guān)注資產(chǎn)端業(yè)務(wù)的智能轉(zhuǎn)型,而存款和理財(cái)產(chǎn)品等負(fù)債端業(yè)務(wù)仍主要以傳統(tǒng)方式獲客,未來(lái)還有待進(jìn)一步優(yōu)化。

表5:農(nóng)商行差異化定位對(duì)比

數(shù)據(jù)來(lái)源:各銀行2020年年報(bào),零壹智庫(kù)整理

此外,銀行數(shù)字化轉(zhuǎn)型并不意味著“人”的消失,在利用科技賦能金融的同時(shí),銀行業(yè)機(jī)構(gòu)也應(yīng)該在服務(wù)中體現(xiàn)人文關(guān)懷。渝農(nóng)商行的經(jīng)驗(yàn)值得借鑒:早年間,渝農(nóng)商行就推出了具有補(bǔ)貼異地匯款手續(xù)費(fèi)功能的鄉(xiāng)情系列借記卡,攜手重慶市慈善總會(huì),為重慶籍外出務(wù)工人員解決異地匯款手續(xù)費(fèi)高的問(wèn)題;近年來(lái),渝農(nóng)商行積極參與人民銀行金融科技創(chuàng)新監(jiān)管試點(diǎn),其申請(qǐng)的“支持重慶地方方言的智能銀行服務(wù)”項(xiàng)目已在部分地區(qū)嶄露頭角,對(duì)于彌合老齡群體數(shù)字鴻溝具有獨(dú)特的社會(huì)價(jià)值,實(shí)現(xiàn)了技術(shù)與人情的有效融合。金融機(jī)構(gòu)在加快數(shù)字化轉(zhuǎn)型,追求技術(shù)的先進(jìn)性和前沿性之時(shí),不能忽視服務(wù)的普惠性和友好性,更不能忘記自身服務(wù)業(yè)的本質(zhì)。

四、小結(jié)

為了補(bǔ)充資本增強(qiáng)實(shí)力,更好應(yīng)對(duì)數(shù)字化轉(zhuǎn)型浪潮,重慶農(nóng)商行、上海農(nóng)商行、青島農(nóng)商行做出了很多努力,三家銀行主動(dòng)拓展資本補(bǔ)充渠道,積極搭建與外部機(jī)構(gòu)的合作平臺(tái),同時(shí)大力培育自身創(chuàng)新能力,充分利用有限資源,打造出差異化競(jìng)爭(zhēng)優(yōu)勢(shì),在中小銀行轉(zhuǎn)型賽道中跑在了領(lǐng)先地位。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“零壹財(cái)經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 三家最大上市農(nóng)商行零售科技戰(zhàn)略對(duì)比