YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

高速擴(kuò)張是把雙刃劍,期間伴隨著風(fēng)險的累積。在經(jīng)濟(jì)向好時帶來可觀收益,而一旦經(jīng)濟(jì)增速放緩,曾經(jīng)積累的風(fēng)險將浮出水面。

那么,在這些年的擴(kuò)張中,浙商銀行埋下的隱憂幾何?從最新的年報來看,是否有所改善呢?

1)貸款質(zhì)量:不良加速出清,2020年未惡化

公司整體不良率連續(xù)多年持續(xù)攀升,對比其他主流股份行,公司的不良貸款核銷力度雖有所加強(qiáng),但仍遠(yuǎn)低于同業(yè)。目前信貸資產(chǎn)的問題主要還是集中在存量上,新推進(jìn)的平臺化戰(zhàn)略形成的資產(chǎn)質(zhì)量較高。

2)金融投資:壓降非標(biāo),高額計提減值補(bǔ)歷史不良

投資的非標(biāo)不斷壓降,債券投資增加,結(jié)構(gòu)有所優(yōu)化;2019-2020年大規(guī)模計提金融投資減值損失,主要用來補(bǔ)歷史遺留下來的非標(biāo)投資的漏洞。

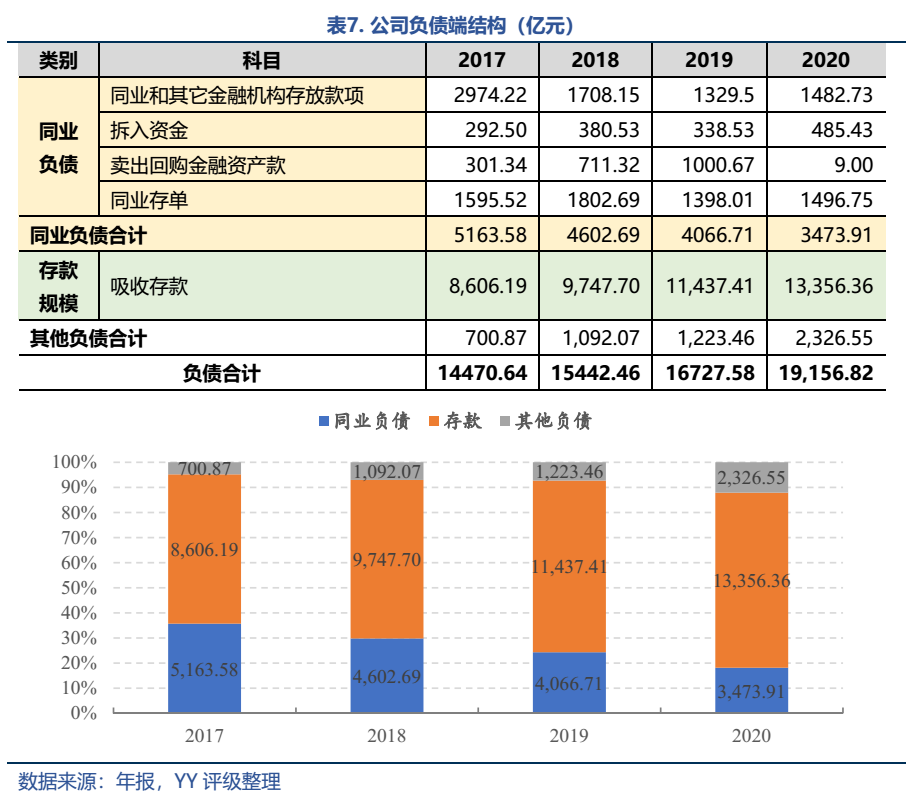

3)負(fù)債端短板:以公司存款居多,負(fù)債成本高

存款占比已經(jīng)逐年增加至70%左右。存款大多是公司存款,零售存款中大部分是個人定期存款,存款的成本高達(dá)2.64%。負(fù)債成本高,不得不提高貸款利率來維持存貸業(yè)務(wù)的業(yè)績。核心痛點仍是缺乏低成本的存款,從而在資產(chǎn)配置上的風(fēng)險相應(yīng)增加。

4)表外風(fēng)險:浙商產(chǎn)融

浙商產(chǎn)融股東多為浙商銀行的股東、主要客戶、原高管等。近年來暴露出利益輸送、騰挪壞賬、公司治理缺失等風(fēng)險。

一. 初看浙商銀行

浙商銀行成立于2004年,從一家規(guī)模最小的股份制銀行起步,在短短十幾年間,尤其是最近幾年的迅速擴(kuò)張,資產(chǎn)已經(jīng)突破2萬億元。公司在2016年和2019年分別于港股和A股上市,是全國第13家A+H股上市銀行。

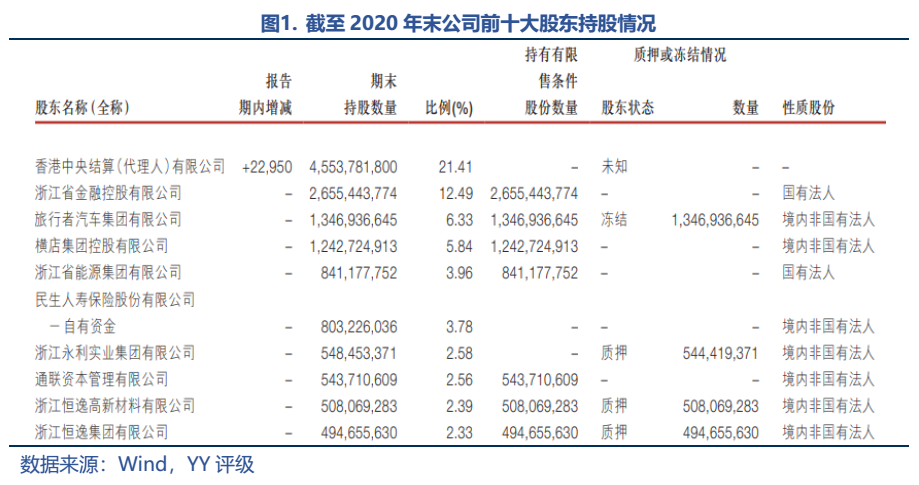

1、股東:超兩成股權(quán)被質(zhì)押

公司的股權(quán)較為分散,無實控人,浙江省金控持股12.49%,為第一大股東;其余股東來自浙江省內(nèi)外的諸多企業(yè),以民企居多。安邦系通過旅行者汽車、萬向控股通過民生人壽分別持有6.33%、3.78%的股份。

從2020年報來看,較2019年末前十大股東中位列第九大股東的浙江日發(fā)控股集團(tuán)退出前十大股東,浙江恒逸集團(tuán)升至第十位;此外,公司股東總數(shù)從2019年末的66.34萬戶減少到2021年一季度末的29.92萬戶,股東持股的集中度提升較快。

從股權(quán)質(zhì)押情況來看,根據(jù)中證登的數(shù)據(jù),截至2021年5月末,公司被質(zhì)押的股票占流通A股的25.03%;永利實業(yè)、恒逸高新、恒逸集團(tuán)的股權(quán)全部被質(zhì)押,安邦系的重要成員旅行者集團(tuán)19年想要清倉所持浙商銀行的全部股權(quán),目前13.47億股涉及司法凍結(jié)。

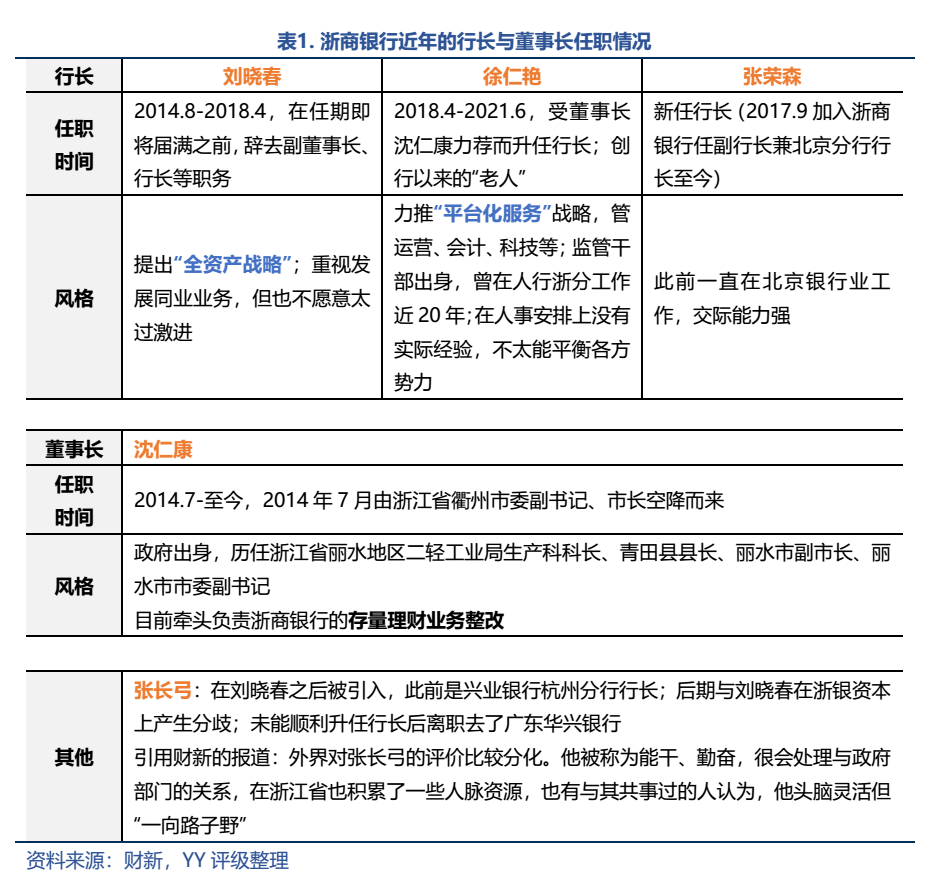

2、管理層變更:再一次十字路口

歷史似乎總是押著相似的韻腳。

6月8日,浙商銀行公告,董事會近日收到徐仁艷提交的辭職報告,因工作安排需要辭去執(zhí)行董事、行長、戰(zhàn)略委員會委員及普惠金融發(fā)展委員會委員職務(wù),該等辭任自辭職報告送達(dá)本公司董事會時生效。公告還稱,在委任新任行長前,浙商銀行指定副行長張榮森代為履行行長職務(wù)。張榮森此前為浙商銀行黨委委員、副行長兼北京分行行長。同時,浙商銀行的兩位副行長徐曼萱和劉貴山也一同辭職。公告稱,徐曼萱因工作安排需要辭去副行長職務(wù);劉貴山因工作安排需要辭去副行長及首席風(fēng)險官職務(wù)。

據(jù)知情人事稱:現(xiàn)任行長徐仁艷不能連任或因其銀行管理理念與董事長沈仁康的經(jīng)營理念相悖,接任者為沈仁康從江蘇銀行挖過來后一手提拔起來的副行長張榮森。這樣的情景,讓人想起2018年上一任行長劉曉春也是在任期即將屆滿之前,辭去了副董事長、行長等職務(wù)。

回顧浙商銀行近年的人事變動:

不同領(lǐng)導(dǎo)的風(fēng)格、想法和對風(fēng)險問題的判斷也使得浙商銀行的發(fā)展戰(zhàn)略和累積的風(fēng)險在發(fā)生變動。

2014年,沈仁康空降浙商銀行,引入農(nóng)行原香港分行行長劉曉春和興業(yè)銀行原行長張長弓;趁著當(dāng)時全行業(yè)影子銀行擴(kuò)張的風(fēng)口,提出全資產(chǎn)經(jīng)營戰(zhàn)略。從公司的資產(chǎn)增速也可以看出,2016年之前的幾年,和大多數(shù)銀行一樣,公司以規(guī)模為第一發(fā)展要義,主張同業(yè)擴(kuò)張、投貸聯(lián)動,規(guī)模迅速膨脹。不過和別的銀行比起來,浙商似乎顯得更為激進(jìn)一些。

2016年后的嚴(yán)監(jiān)管下,銀監(jiān)會劍指壓縮表外、同業(yè)、理財業(yè)務(wù),同時隨著利率走高、金融市場波動加劇,公司開始進(jìn)行業(yè)務(wù)上的調(diào)整,增長的速度明顯放緩,存貸款業(yè)務(wù)占比回升,投資規(guī)模壓降。此外,2018年的人事變動之后,公司的戰(zhàn)略也從之前激進(jìn)擴(kuò)張的“全資產(chǎn)經(jīng)營”轉(zhuǎn)變?yōu)樾烊势G倡導(dǎo)的“平臺化服務(wù)”戰(zhàn)略。

那么這次的人事變動,是否又將帶來新的變革呢?

高速擴(kuò)張是把雙刃劍,期間伴隨著風(fēng)險的累積。在經(jīng)濟(jì)向好時帶來可觀收益,而一旦經(jīng)濟(jì)增速放緩,曾經(jīng)積累的風(fēng)險將浮出水面。

那么,在這些年的擴(kuò)張中,浙商銀行埋下的隱憂幾何?從最新的年報來看,是否有所改善呢?

二. 存在哪些風(fēng)險?邊際改善了嗎?

——2020年報觀察

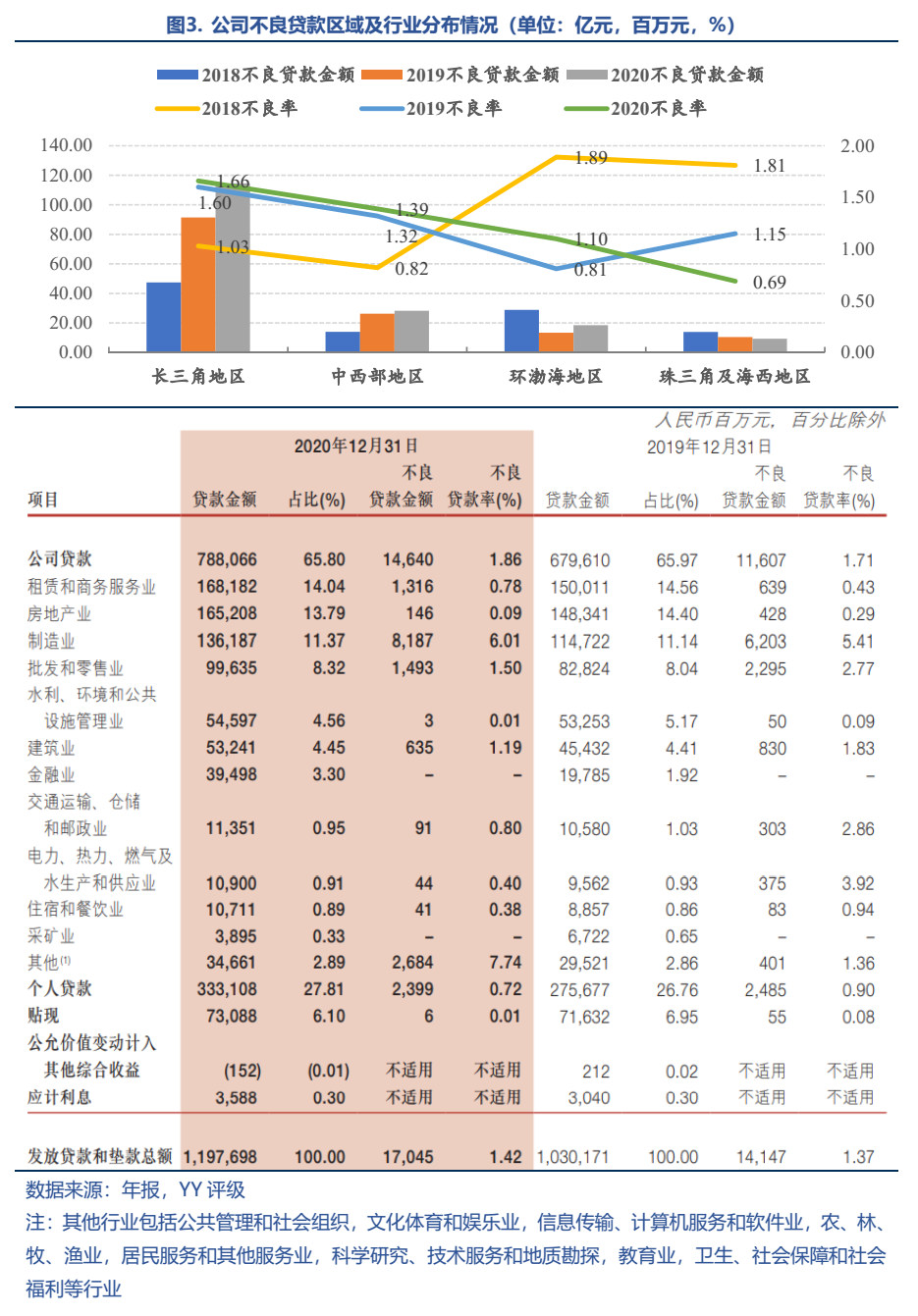

1、貸款質(zhì)量:不良加速暴露,2020年未惡化

浙商銀行近年來擴(kuò)張的激進(jìn)、內(nèi)控的不足,使其整體資產(chǎn)情況浮現(xiàn)一些隱憂。從樂視網(wǎng)、輝山乳業(yè)、寶能、中城建、盾安控股到恒泰艾普等等,浙商銀行身影頻現(xiàn)。

拉長時間的視角,公司整體不良率連續(xù)多年持續(xù)攀升(2013年的0.64%到2021Q1的1.53%),長三角區(qū)域不良率偏高。不良率排前三的行業(yè)為制造業(yè)(6.01%)、批發(fā)和零售業(yè)(1.50%)和建筑業(yè)(1.19%),與常規(guī)認(rèn)知相符;不良貸款余額前三的行業(yè)為制造業(yè)(81.87億)、批發(fā)和零售業(yè)(14.93億)、租賃和商務(wù)服務(wù)業(yè)(13.16億)。最大單一客戶和最大十家客戶的貸款比例分別為2.33%和19.40%,集中度不高。

2020年不良率升高主要歸因于租賃、制造業(yè)以及其他行業(yè)。其他行業(yè)不良率的大幅上升(1.36%→7.74%),或與北大方正的20億元借款有關(guān),該借款期限為2018年7月25日至2020年7月24日,年利率7.8%。截止2020年6月,北大方正僅歸還浙商銀行本金2000萬元,利息償付至2019年9月20日,2019年四季度的利息未正常支付,考慮到北大方正已破產(chǎn)重組,大概率是壞賬了。租賃、制造業(yè)不良上升,與2020年的疫情沖擊有一定關(guān)系。

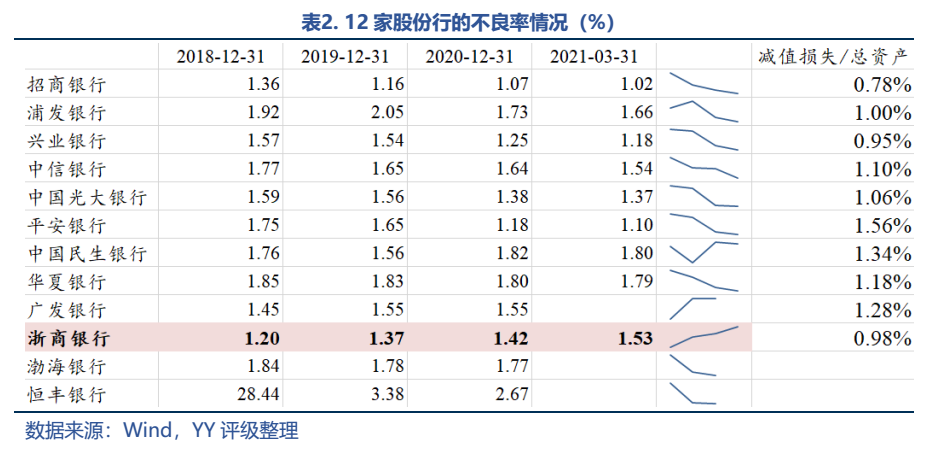

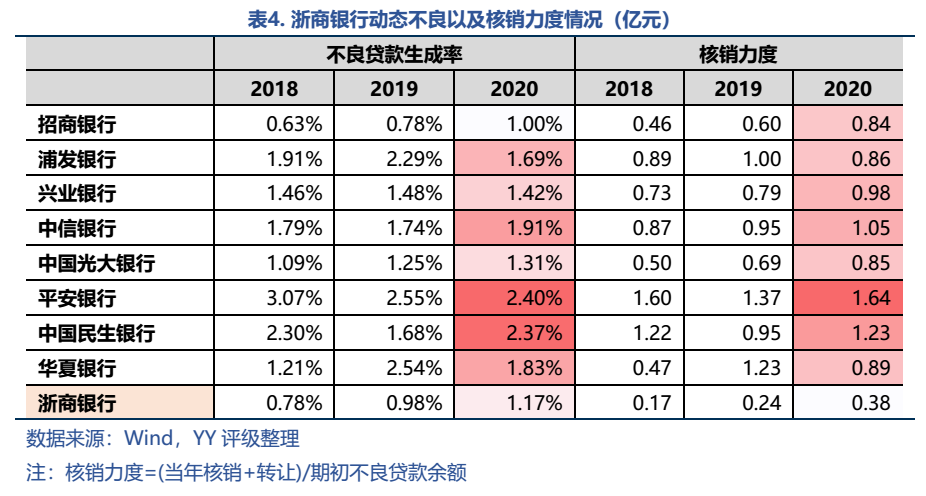

橫向比較12家股份行的貸款質(zhì)量,從絕對水平上看公司不良率水平尚可,但從趨勢上看卻是為數(shù)不多的不良率呈上升趨勢的銀行之一。

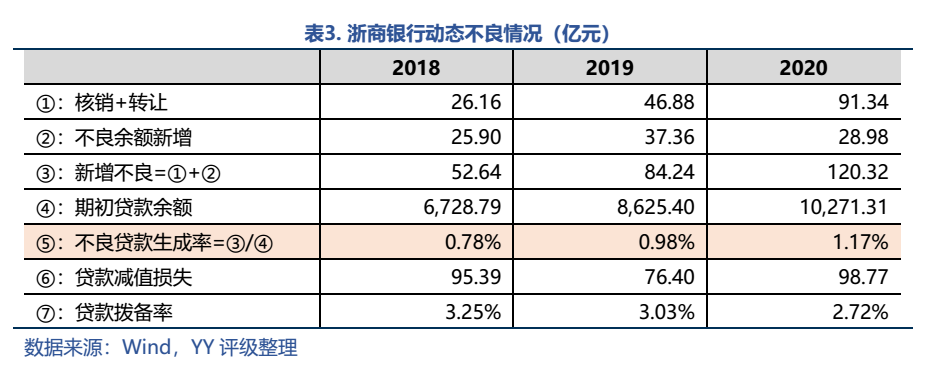

但靜態(tài)的不良率指標(biāo)容易被粉飾,銀行常常通過核銷不良貸款降低不良率。單純使用核銷過的不良率,并不能充分反應(yīng)銀行的貸款質(zhì)量。我們還可選擇不良貸款生成率(=[本期新增不良貸款余額+本期不良貸款核銷]/期初貸款余額)這一流量指標(biāo),對一定時間段內(nèi)的不良貸款生成情況進(jìn)行跟蹤。

單看公司的話,近三年的不良貸款生成率持續(xù)上升,貸款本身的質(zhì)量可能要比不良率指標(biāo)所反映的有所高估。貸款撥備率比年初減少了0.31%,加速出清消耗了一些壞賬安全墊;且2019年、2020年計提的貸款減值損失均不能覆蓋新生成的不良。

2020疫情之年,監(jiān)管層公開發(fā)文要求銀行業(yè)加大計提力度,加大核銷力度,以應(yīng)對未來的不確定。限于對利潤增速的要求,銀行會謹(jǐn)慎的在利潤增長、不良貸款率、撥備覆蓋率、不良貸款核銷以及同業(yè)對標(biāo)幾個方面反復(fù)權(quán)衡。對比其他主流股份行,公司的不良貸款核銷力度雖有所加強(qiáng),但仍遠(yuǎn)低于同業(yè)。個中原因,結(jié)合公司撥備與利潤雙降、核銷變動的趨勢來看,顯然不是需要出清的不良資產(chǎn)比較少的緣故。

遷徙率方面,正常類貸款遷徙率(4.09%→3.45%)、關(guān)注類貸款遷徙率(41.28%→37.77%)邊際下降,和同業(yè)比仍偏高,且2018年及之前的關(guān)注類遷徙率非常高,資產(chǎn)質(zhì)量惡化的趨勢好轉(zhuǎn),存量風(fēng)險還需時間釋放。

近幾年公司正在發(fā)展大平臺特色,根據(jù)年報披露,該戰(zhàn)略主要包括池化融資平臺、易企銀平臺和應(yīng)收款鏈平臺。票據(jù)池就是企業(yè)將各種資產(chǎn)都放進(jìn)一個池子里面,從而方便綜合服務(wù)和融資;應(yīng)收款鏈類似于線上化的保理業(yè)務(wù)。這些產(chǎn)品增加了浙商銀行對業(yè)務(wù)真實性的審核,有利于把握企業(yè)的真實業(yè)務(wù)和現(xiàn)金流狀況,且可以提高基礎(chǔ)客戶的黏性。

徐仁艷提到“從2018年5月份以來,我們新開展的平臺化服務(wù)的業(yè)務(wù),融資總額已經(jīng)超過了8千億,這里面的不良率到去年年底只有0.15%”。

整體來看,目前信貸資產(chǎn)的問題主要還是集中在存量的對公制造業(yè)和批發(fā)零售業(yè)貸款,新推進(jìn)的平臺化戰(zhàn)略形成的資產(chǎn)質(zhì)量較高。

2、金融投資:壓降非標(biāo),高額計提減值補(bǔ)歷史不良

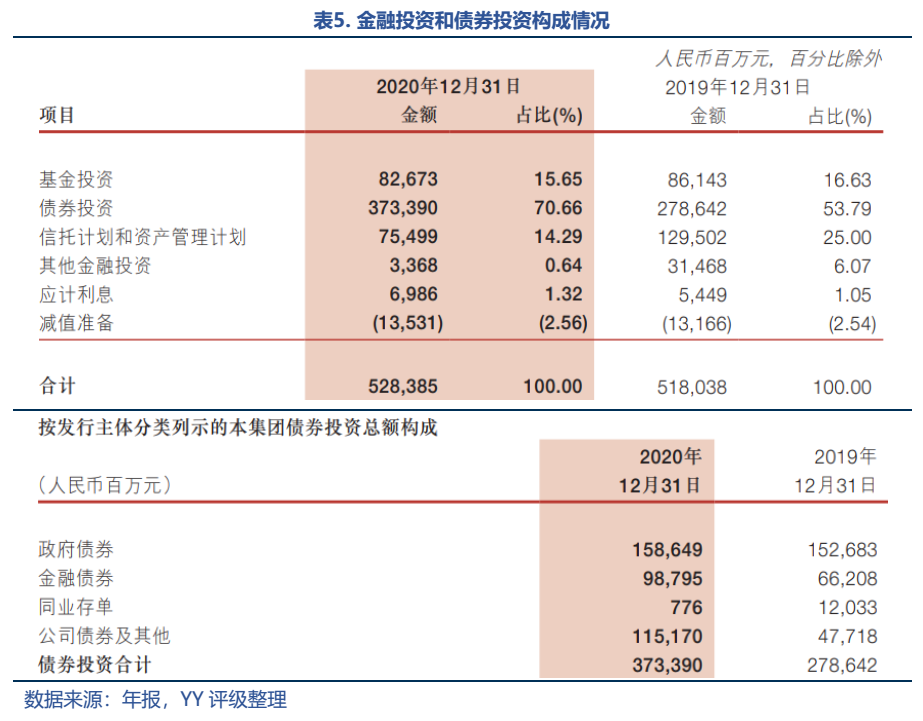

2020年末公司資產(chǎn)中金融投資合計5283.85億元,占比25.80%,比上年末下降2.97%。金融投資主要配置了大部分的債券以及少部分的基金、信托及資管計劃,投資的非標(biāo)不斷壓降,債券投資增加,結(jié)構(gòu)有所優(yōu)化;但債券投資中風(fēng)險相對較高的公司債券占比30.84%,較2019年有很大增幅,其余以較為安全的政府債、金融債居多。總體來看風(fēng)格轉(zhuǎn)向求穩(wěn)。

2019年公司信用減值損失的大幅增長主要來源于金融投資減值損失,同時,計提金融投資減值準(zhǔn)備也同比增長了近70%,金融投資減值準(zhǔn)備占比明顯異于其他主流股份行(大部分的信用減值準(zhǔn)備都是貸款減值準(zhǔn)備);這應(yīng)該是用來補(bǔ)歷史遺留下來的非標(biāo)投資的漏洞。2020年金融投資的減值損失和減值準(zhǔn)備分別為90.64億元和135.31億元,不良還在持續(xù)出清。

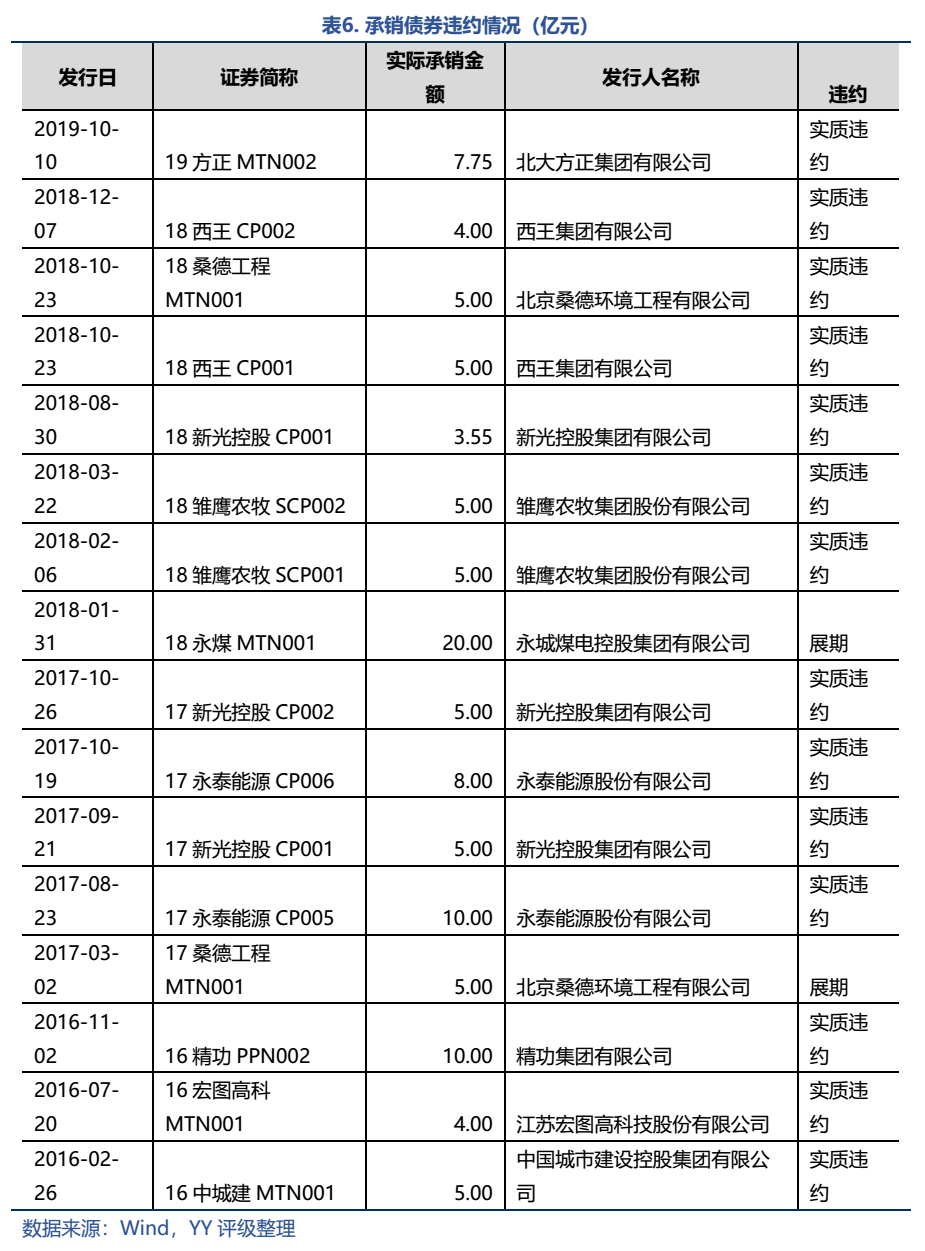

從2016年以來,公司承銷的債券涉及違約/展期共16只,承銷方式均為余額包銷,合計承銷金額107.30億元。這塊由銀行包銷的債券(具體規(guī)模無公開披露數(shù)據(jù))的風(fēng)險處置值得關(guān)注。

3、負(fù)債端短板:以公司存款居多,負(fù)債成本高

浙商銀行的營收中凈利息收入占比近80%,因而存貸的經(jīng)營效率非常重要。但是從負(fù)債管理能力來看,公司還是有所欠缺的。

首先公司負(fù)債端的結(jié)構(gòu)中,存款占比已經(jīng)逐年增加至70%左右。存款大多是公司存款,截至2020年末零售存款占比僅19.17%,且其中大部分是個人定期存款,這也直接導(dǎo)致存款的成本高達(dá)2.64%。

而在資產(chǎn)端貸款利率高達(dá)5.59%,即使是股份行中風(fēng)險偏好較高的民生銀行,發(fā)放貸款的平均收益率才5.19%,招行就更低了(4.89%);尤其是公司貸款,和招行的利率差距超過1%。這也從側(cè)面驗證了公司負(fù)債成本高,不得不提高貸款利率來維持存貸業(yè)務(wù)的業(yè)績。而高收益則意味著高風(fēng)險,隨著發(fā)放貸款收益率的提高,貸款質(zhì)量也會相應(yīng)有所下降。

雖然2019-2020年流動性寬松下,銀行間利率下行,同業(yè)負(fù)債的成本顯著下降(2018-2020年付息率分別為3.88%、3.03%、2.29%),但這種短期利好疊加公司基礎(chǔ)存款不斷增多的情況,使得負(fù)債端成本的下降并不具有持續(xù)性,核心痛點仍是缺乏低成本的存款,從而在資產(chǎn)配置上的風(fēng)險相應(yīng)增加。

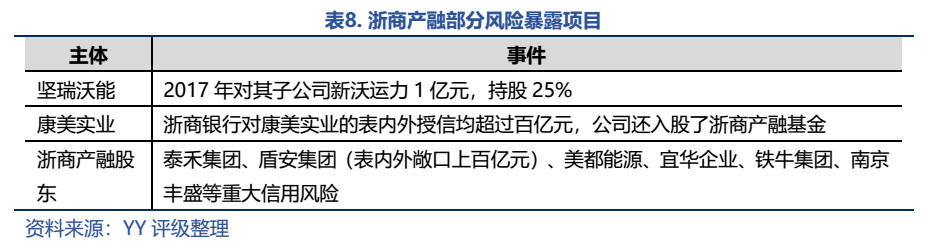

4、表外風(fēng)險:浙商產(chǎn)融

之前浙商銀行有一個表外運作平臺浙銀資本,后因在寶萬之爭中浙商銀行理財資金通過浙銀資本輸血130億給寶能,被監(jiān)管要求與浙商銀行隔離;2017年升級為浙商產(chǎn)融(注冊資本1000億元,2018年到位250億元)。雖然浙商產(chǎn)融和浙商銀行乍一看并無股權(quán)關(guān)系,但穿透下來,其股東多為浙商銀行的股東、主要客戶、原高管等。

這些股東可以通過這種方式,享有銀行的資金;而銀行也可以通過表外的平臺,用理財資金進(jìn)行“投貸聯(lián)動”,獲取投資收益。浙商產(chǎn)融在其中依托浙商銀行的資金賺差價,但出現(xiàn)風(fēng)險所造成的損失,依舊會傳導(dǎo)至浙商銀行。

近幾年,政商銀行屢因理財業(yè)務(wù)收監(jiān)管罰單。浙商產(chǎn)融近幾年暴露風(fēng)險的部分項目如下:

表外的風(fēng)險敞口雖然無法驗證具體規(guī)模,但也可存在風(fēng)險上的警示意義。

三. 小結(jié)

從2020年報來看,浙商銀行雖有看起來不樂觀的地方,但資產(chǎn)端整體呈現(xiàn)出存量風(fēng)險持續(xù)出清的狀態(tài),大平臺戰(zhàn)略也提供了一定量質(zhì)量不錯的資產(chǎn);負(fù)債端的核心痛點仍是缺乏低成本的存款,從而在資產(chǎn)配置上空間有限,風(fēng)險相應(yīng)增加。

表外來看,也暴露出利益輸送、騰挪壞賬、公司治理缺失等風(fēng)險。

此外,6月的人事變動,據(jù)知情人事稱是因為原高管之間存在經(jīng)營理念相悖的情況,那么此后整體戰(zhàn)略風(fēng)格是否會再次改變,也是近期的不確定因素之一。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: YY|透視浙商銀行2020年報