愉見財經

愉見財經

更多干貨,請關注資產界研究中心

作者:夏心愉

來源:愉見財經(ID:fish-finance)

今年,股份制銀行們拉存款是個什么態勢?這樣說吧,3月底,季末攬儲“沖量”又現,但到了4月份一切打回原形。“愉見財經”挖到一個數據:4月末,在股份制銀行梯隊里,除了招行,剩下的各家存款規模齊刷刷又跌到均值之下。

說來大家都覺得有點奇怪。今年開年到現在,如果不靠高息攬存這種老套路,對股份制銀行們來說,存款其實并不好做,甚至比疫情籠罩下的去年都難。某銀行大分行一把手還私下發出了“錢都去哪兒了”的探問,他說今年已經反復給支行壓指標下去,但存款還是起不來。

錢都去哪兒了呢?“愉見財經”已經開始了追蹤采訪,發現了“存款大行化”等今年的新動向,同時也會為您追蹤近期監管對高息攬存的“緊箍咒”。過兩天就會出【拉存款難】系列的下集。

今晚的內容同步節前我們在第一財經資訊上的語音專欄,聊的是銀行們攬儲的量價平衡術和一些銀行正在采用的存款降成本“置換術”。加配了語音,歡迎收聽。

“愉見財經”格外留意了4月19日央行發布的3月份銀行新增存款數據。我的感覺是,對于攬儲,大行日子挺不錯,中小行有點難了,股份制銀行好像最難。

具體而言,3月末金融機構境內存款的整體增速是9.84%,整體上低于往年,且創了2020年5月以來的新低。

其中,大型銀行境內存款增速是11.72%,破百萬億大關至102.20萬億元。其實挺滋潤。想想也是哈,中資大型銀行就是六大行,人家那畢竟網點布局廣,客戶基礎鐵錚錚擺在那里的,船大抗風浪啊,負債成本也是行業里最低的,風險偏好穩健。

中小銀行存款增速是8.42%,縱向對比他們自己過往數據也還算過得去,并不低。整體存款101.33萬億元,也是首次破百萬億大關了。我一股份行朋友還羨慕那些地方城商行農商行,那是船小好調頭,有著客群特點及區位優勢明顯,大多風險偏好下沉。

——對地方龍頭小銀行而言,說白了,實在不行了,上靠討點地方財政存款支持一下,下靠調度客戶們“回存”支持一點,尤其是那些愁貸款的企業總是拎得清要配合的嘛。

輪到股份制銀行,尤其是做零售缺點基因的那些家,他們就自我感覺尷尬,所謂“前不著村、后不著店”,新增存款增速乏力。

存款讓人愁啊。

光大證券金融業首席分析師王一峰表示,在總量上,銀行整體穩存增存壓力有所加大,存貸比上行;在結構上,負債結構趨于惡化,一般存款與同業負債形成“蹺蹺板效應”;在分布上,國有大行存款增長相對較好,而股份制銀行壓力較大。

“貴錢”VS“便宜錢”

新增就難了,控成本就難上加難了。所以“愉見財經”就去行業里搜羅搜羅,大家都用什么招數呢?有新招的,歡迎后臺聯系我們,很想洗耳恭聽。

我倒是給大家問到了一招,感覺戰術思路新穎獨特啊,我管它叫:新增存款“置換術”。

在銀行的賬本里,假設A情況,是一個客戶存10萬,總共1000個客戶,總額一個億;B情況,是一個客戶存了一個億。聽起來都是拉了一個億存款,但存款成本是不一樣的。A,雖然要搞1000個客戶,啰啰嗦嗦太難做,但整體存款成本是低的;B,一筆頭很干脆,但金主爸爸議價能力肯定更強,成本更能高。

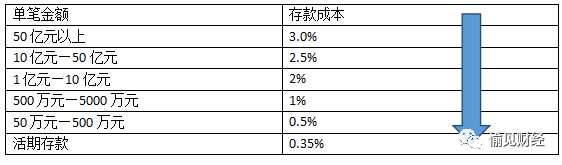

為了能讓大家更直觀感受銀行內部的負債成本的差異,“愉見財經”專門請教了業內資產負債專業人士,他幫我們算了一筆賬:

例如某知名上市企業要在銀行存50億元,那對于一家支行而言簡直是中頭彩要去燒高香。那么,除了支行長要登門拜訪親自營銷外,銀行要給客戶的利息也相對較高,假設,綜合算下來的平均成本3.5%。

如果某民營企業,在銀行存10億元,那么銀行所需要承擔的負債成本降至2.5%或3%左右。

如果是某小企業在銀行存1億元,那么銀行成本繼續下降至2%。

如果這個小企業主還是求著銀行這、求著銀行那的,那么干脆就是某種“回存”,或者結算戶都拉過來,成本就更低了,0.5%或1%。0.5%的話,已經非常接近銀行活期存款0.35%的利率水平了。

以上成本數據僅為舉例讓大家有個感覺,并不準確。個案肯定千差萬別,拉小錢也有貴的,但整體而言,這家銀行一拉自己的資負數據,梯度如此。總是大金主爸爸更難去營銷和議價,對吧?

所以顯然的,就是存款金額越小,期限越不固定,對于銀行而言成本越低,簡稱“便宜錢”,反之單筆額度越大,成本越高,簡稱“貴錢”。

這也解釋了兩件事情:1,以零售見長的銀行,負債成本總是很有優勢,原因就在此;2,大行人家跟大金主“門當戶對”,所以議價能力也強一些。

這也是為什么這幾年各家銀行總行或分行高管都更勤于親自出馬到處跑營銷,爭著給企業或政府機構開結算賬戶的原因,因為可以沉淀大量活期存款的“便宜錢”。即便只留存一天,如果體量足夠大,滾起來對于降低存款成本也是立竿見影的。

量價平衡術

懂了這個道理,那么有些股份行正在做的新增存款“置換術”,就不難理解了。

試想一家以對公見長的銀行,過往對公存款增量很猛。對公優勢意味著大客戶大資金,但劣勢也十分明顯,就是大客戶的錢太貴了,對公存款價格高居不下。

外加疫情期間各種支持實體的讓利措施,到頭來弄不好還“高進低出”倒掛了一部分,一算息差,還是和同業有一定差距。

同是這類股份制銀行,總行定下去的策略也是不同的。

- 而另一些銀行,主要是管住分行拉存款的成本。聽說他們調整了KPI,不再以存款量論英雄了,省得有的分行不惜代價拉存款,最后以量補價還消耗資本!

“愉見財經”獲悉,目前業內先進的銀行都更推崇“量價平衡”的考核辦法。一方面存款量還是不能減,另一方面價格卻不能高,兩邊缺了哪頭考核都不達標。如何兩頭都做好?考驗的是一個“銀行家”調結構的真本事。

這里面的難度不言而喻。目前國內目前貸款端LPR利率市場化改革循序漸進,但存款端仍然是個競爭因素單一的初級市場。

什么服務質量、客戶粘度、金融科技等等概念,不管嘴上說得如何花好桃好,落不落地,最關鍵的就是看價格。否則高息攬儲,誰不會啊?

“客戶對價格非常敏感,幾乎有些惡性競爭在里面,誰要是趕稍微松口少給一點,立馬被別家銀行搶走,畢竟大客戶財大氣粗,也會用腳投票。”某支行客戶經理對“愉見財經”說。

存款降成本的“置換術”

邏輯鋪展到這里,大家會發現:價格降不下去,或者降太低了存款量就要大打折扣——那么銀行存款的價格和增量已經被卡死,面臨的兩難困境。

所以,如果想要兩頭都在控,有一種辦法,就是騰挪:如果能把新增存款從單筆50億以上的“貴錢”向單筆50萬至500萬的“便宜錢”進行置換,理論上是不是就可以實現新增存款增量不變,但結構調整、價格下降的局面了呢?

一個模型例子是,假設某銀行今年目標新增存款5000億規模,那么就多吸收1億元以下的存款,少吸收10億元以上的存款,把存款成本降下來,就能進一步拉動息差的增長。

當然啦,紙上談兵總是美好,真要做起來談何容易。每家銀行長期以往的資源稟賦不盡相同,并非一朝一夕可以實現。更下沉的客戶,意味著更強的客群把握力,KYC,否則到頭來,還是只有“高息攬這部分存款”一條死路。

資源稟賦這事,其實是經年的累積。招行為例,該行這幾年之所以能一路高歌猛進,也是多年深耕零售積累了大量優質的“便宜錢”客戶和業務,負債成本媲美大行。

所以我們看到,近年來零售業務都不約而同成為各家銀行撐住息差和利潤增速的主戰場。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!