海普睿誠律師事務所

海普睿誠律師事務所 來源:海普睿誠律師事務所(ID:hprclaw)

近來,許多朋友向筆者咨詢公司設立以哪種組織形式好,相關風險如何,現代企業的組織形式是按照財產的組織形式和所承擔的法律責任進行劃分的,因此企業組織形式的選擇不同,其法律風險和后果也是不一樣的,因此投資者在企業設立時,要了解相關的法律規定,根據實際情況設立符合法律規定的企業組織形式。

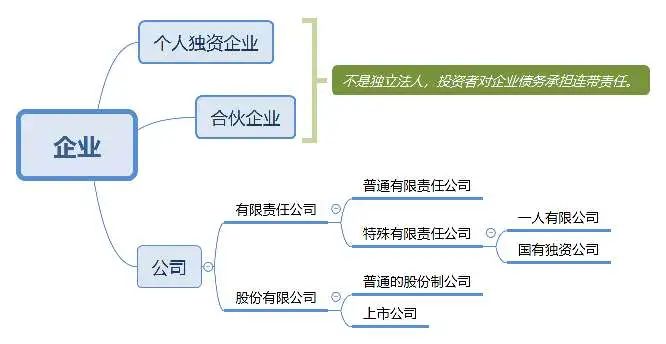

一、企業的組織形式

因為國有獨資企業、股份有限公司、以及上市公司與普通創業者的關系不大,所以本文闡述的重點放在其他幾種類型的企業上。

二、各企業組織形式的法律風險

(一)個人獨資企業設立的法律風險

個人獨資企業是指在中國境內設立,由一個自然人投資,財產為投資個人所有,投資人以其個人財產對企業債務承擔無限責任的經營實體。并由《中華人民共和國個人獨資企業法》進行規制。

個人獨資企業投資人的法律風險是對企業債務承擔無限責任,若在企業設立登記時明確以家庭共有財產作為個人出資的,應當依法以家庭共有財產對企業債務承擔無限責任。投資人也可以根據其決定解散企業,但在個人獨資企業解散后,如果企業財產不足以清償債務的,原投資人對個人獨資企業存續期間的債務仍應承擔償還責任。

(二)合伙企業設立的法律風險

合伙企業是指自然人、法人和其他組織依照《合伙企業法》在中國境內設立的普通合伙企業和有限合伙企業。

1、合伙協議約定不完善的風險

合伙企業是建立在合伙協議基礎上的,重要事項也在合伙協議中進行約定,其重要性相當于公司中的章程。合伙協議是由全體合伙人協商一致以書面形式訂立的,因此投資者在設立合伙企業時要謹慎選擇合伙人、簽訂書面合伙協議,對于重要事務的管理如入伙、退伙、結算等要在合伙協議中約定清楚并符合法律規定。

2、投資人的法律風險

普通合伙企業由普通合伙人組成,合伙人對合伙企業債務承擔無限連帶責任。有限合伙企業由普通合伙人和有限合伙人組成,普通合伙人對合伙企業債務承擔無限連帶責任,有限合伙人以其認繳的出資額為限對合伙企業債務承擔責任。

普通合伙人和有限合伙人兩種身份可以相互轉換,普通合伙人轉變為有限合伙人的,僅對其作為普通合伙人期間合伙企業發生的債務承擔無限連帶責任,但有限合伙人轉變為普通合伙人的,需對其作為有限合伙人期間有限合伙企業發生的債務承擔無限連帶責任。但注意國有獨資公司、國有企業、上市公司以及公益性的事業單位,社會團體不得成為普通合伙人。

(三)有限責任公司設立的相關法律風險

有限責任公司的設立應當有符合公司章程規定的全體股東認繳的出資額;對于其股東的責任承擔,即以其認繳的出資額為限對公司承擔責任。

1、出資形式的考量

股東可以用貨幣出資,也可以用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資;但是,法律、行政法規規定不得作為出資的財產除外。股東用非貨幣進行出資,應當進行評估作價,核實財產,避免出資履行不到位引起法律糾紛,同時以非貨幣財產出資的,應當依法辦理其財產權的轉移手續。

2、出資時間的考量

股東應當按期足額繳納公司章程中規定的各自所認繳的出資額,股東不按規定繳納出資的,除應當向公司足額繳納外,還應當向已按期足額繳納出資的股東承擔違約責任;同時在某些情況下,股東認繳的出資會被加速到期,股東即須履行出資義務,對此筆者在文章《認繳出資金額可不可以隨便“吹牛”》中也已進行了論述。實踐中,應按照公司發展實際需要規劃出資時間。

3、公司章程不完善的法律風險

公司章程,是公司依法制定的、規定公司名稱、住所、經營范圍、經營管理、決策制度等重大事項的基本文件,也是公司必備的規定公司組織及活動基本規則的書面文件。當公司不完善時,公司的運行可能會存在問題,并可能會由此引起一系列的法律風險。

(四)一人有限公司設立的法律風險

一人有限公司因其股東僅有一個自然人或一個法人而區別于其他有限責任公司。一個自然人只能設立一個一人有限公司;而且一人有限公司的投資人需要能舉證證明公司資產與個人相分離,否則可能會引起投資人的無限連帶責任;基于同理,夫妻兩人設立的有限公司如果不能證明公司資產與個人資產相分離一樣會引起對公司債務承擔無限連帶責任。

三、各個組織形式的稅負分析

(一)個人獨資企業和合伙企業不繳納企業所得稅,但要按照“個體工商戶的生產、經營所得”項目繳納個人所得稅,適用5%-35%的超額累進稅率。

(二)有限責任公司的稅負分析:公司首先要承擔企業所得稅,企業所得稅稅率目前為2.5%-25%,公司交完企業所得稅,個人股東拿到分紅時需要另繳納20%的股息紅利個人所得稅,但是兩個有限責任公司(都是居民企業)之間的分紅不交稅。因此有限責任公司股東拿回錢的綜合稅負在22.5%-45%。

因此,投資人如果是為了從企業拿分紅,建議適用合伙企業,但是要注意無限連帶責任,擴張要適度同時注意形式;投資人如果是為了繼續投資,建議適用有限責任公司形式,且對外投資以法人股東可以適用稅收優惠政策

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!