時貳閆

時貳閆 作者:閆威

來源:時貳閆(ID:yantwelfth)

剛性兌付,是投資者非常喜歡的詞語。這個詞語意味著,理財產品是有兜底的,產品本金及收益有充分保障。在剛性兌付的大背景下,投資者無需擔憂理財產品風險,只要關注理財產品的收益和期限即可,而產品的風險被轉嫁到發行人、管理人身上。

所以,剛性兌付的存在,為中國理財市場培育了第一批忠實客戶。

但剛性兌付猶如一把雙刃劍,一方面帶給理財市場快速發展繁榮,但另一方面,為市場埋下巨大隱患,違背金融市場規律,讓風險不斷擠壓。

因此,面對剛性兌付帶來的風險,2018年4月27日,央行、銀保監會、證監會、外管局聯合印發《關于規范金融機構資產管理業務的指導意見》(以下簡稱為《資管新規》),掀起了打破剛兌的監管浪潮。而后2019年11月14日,《全國法院民商事審判工作會議紀要》(以下簡稱《九民紀要》)正式發布,就困擾司法界的剛兌條款效力認定問題進行明確解答。

那么,構成剛性兌付的要件有哪些?剛性兌付是否都是無效的?剛兌無效后的責任分擔是怎樣的?下面,筆者將圍繞上述問題,就剛性兌付有關內容進行全面梳理,讓我們一同讀懂剛性兌付哪些事兒。

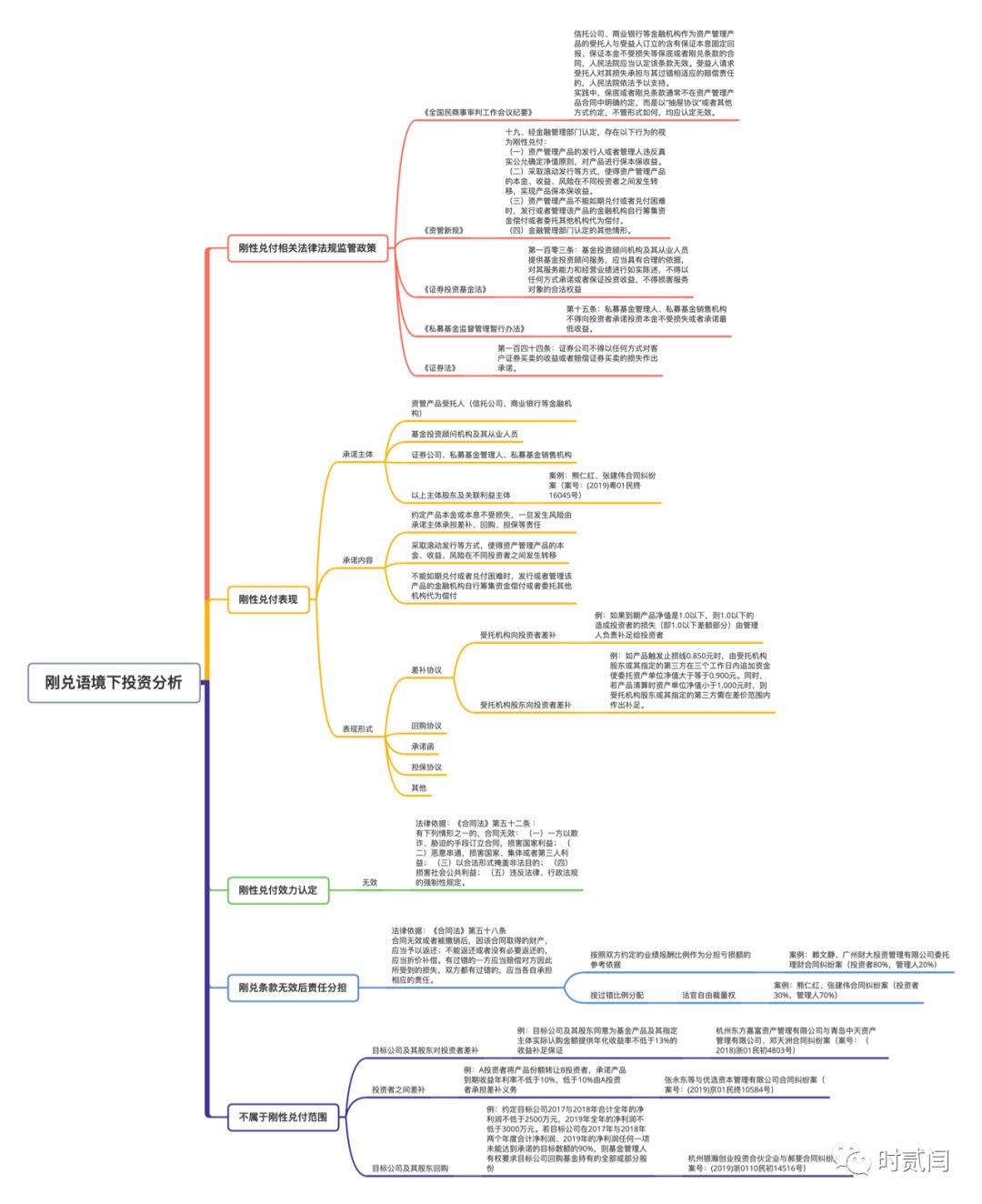

一、關于剛性兌付的相關法律法規監管政策有哪些?

(一)法律

1.《證券法》(2019年修訂)

第一百三十五條:證券公司不得對客戶證券買賣的收益或者賠償證券買賣的損失作出承諾。

2.《證券投資基金法》

第一百零三條:基金投資顧問機構及其從業人員提供基金投資顧問服務,應當具有合理的依據,對其服務能力和經營業績進行如實陳述,不得以任何方式承諾或者保證投資收益,不得損害服務對象的合法權益。

3.《合同法》

第五十二條 :有下列情形之一的,合同無效:(一)一方以欺詐、脅迫的手段訂立合同,損害國家利益;(二)惡意串通,損害國家、集體或者第三人利益;(三)以合法形式掩蓋非法目的;(四)損害社會公共利益;(五)違反法律、行政法規的強制性規定。

4.《民法總則》

第六條:民事主體從事民事活動,應當遵循公平原則,合理確定各方的權利和義務。

第七條:民事主體從事民事活動,應當遵循誠信原則,秉持誠實,恪守承諾。

(二)法規

1.《私募基金監督管理暫行辦法》

第十五條:私募基金管理人、私募基金銷售機構不得向投資者承諾投資本金不受損失或者承諾最低收益。

(三)監管政策、指導性文件

1.《全國民商事審判工作會議紀要》

第九十二條:信托公司、商業銀行等金融機構作為資產管理產品的受托人與受益人訂立的含有保證本息固定回報、保證本金不受損失等保底或者剛兌條款的合同,人民法院應當認定該條款無效。受益人請求受托人對其損失承擔與其過錯相適應的賠償責任的,人民法院依法予以支持。

實踐中,保底或者剛兌條款通常不在資產管理產品合同中明確約定,而是以“抽屜協議”或者其他方式約定,不管形式如何,均應認定無效。

2.《資管新規》

第十九條:經金融管理部門認定,存在以下行為的視為剛性兌付:(一)資產管理產品的發行人或者管理人違反真實公允確定凈值原則,對產品進行保本保收益。(二)采取滾動發行等方式,使得資產管理產品的本金、收益、風險在不同投資者之間發生轉移,實現產品保本保收益。(三)資產管理產品不能如期兌付或者兌付困難時,發行或者管理該產品的金融機構自行籌集資金償付或者委托其他機構代為償付。(四)金融管理部門認定的其他情形。

二、無效剛性兌付構成要件

首先需要明確的是,是否是合同中存在剛性兌付承諾或條款,便會導致條款、合同無效的結果。答案是——否定的。

不管是法律、行政法規,還是自律規則、指導性文件,其對剛性兌付條款的認定,是基于承諾主體、內容、方式進行綜合判定。在司法實踐中,剛兌條款是否應認定無效,需結合禁止性規定,即影響合同效力的規范性文件的法律位階須是法律與行政法規,且須是效力性強制性規定,對其他管理性強制性規定的違反均不導致合同無效。

下面筆者將結合法律法規規定及實踐案例,一同總結無效剛性兌付的構成要件。

(一)承諾主體

即承擔剛兌責任的主體。剛性兌付的出現,是順應市場發展需求。但泛濫的剛兌,會增加市場的風險。所以不管是《證券法》、《證券投資基金法》還是九民紀要,其規范限制的主體是特定的,而不是一刀切地將所有剛兌行為一律認定無效。結合相關法律法規規定、司法裁判案例,視為無效剛性兌付的承諾主體有:

1. 資管產品受托人(信托公司、商業銀行等金融機構)

即金融產品的發行方或渠道提供方的金融機構向投資者通過直接或間接的方式保證本金和一定收益,當金融產品風險爆發時,由金融機構對投資者進行墊付以履行保底承諾的行為認定無效。

2. 基金投資顧問機構及其從業人員

3. 證券公司、私募基金管理人、私募基金銷售機構

4. 以上主體股東及關聯利益主體

就第四點提到的上述主體股東及關聯利益主體,參見熊仁紅、張建偉合同糾紛二審判決書(案號:(2019)粵01民終16045號),在該案件審理中,二審法院認為雖然承諾主體并非管理人,但承諾人與管理人實際上系利益共同體。而且,從補充協議的約定來看,雙方在簽訂該協議時亦均已知悉承諾人為管理人實際控制人的事實。因此,案涉補充協議實為雙方為規避法律、行政法規的監管而作出的約定,內容違反了市場基本規律和資本市場規則,嚴重破壞資本市場的合理格局,不利于金融市場的風險防范,有損社會公共利益,依法應認定為無效合同。因此,就前三點做提及主體的股東及關聯利益主體,也被列入違規黑名單之中。

綜上,除上述主體外,其他主體作為剛兌承諾人,其作出的剛兌承諾,原則上是有效的。這里原則是有效是建立在剛兌承諾未違反法律法規強制性規定、社會公共利益原則、商事契約原則、當事人意思自治原則的前提上。

(二)承諾內容

即剛兌承諾主體向委托人或投資者作出剛性兌付的條款、協議內容,主要有如下三類:

1. 約定產品本金或本息不受損失,一旦發生風險由承諾主體承擔差補、回購、擔保等責任

2. 約定采取滾動發行等方式,使得資產管理產品的本金、收益、風險在不同投資者之間發生轉移

3.約定不能如期兌付或者兌付困難時,發行或者管理該產品的金融機構自行籌集資金償付或者委托其他機構代為償付

(三)表現方式

即剛兌承諾主體采用怎樣的手段、途徑、方式,實現剛性兌付的目的,常見方式如下:

1.差補協議

根據九民紀要規定,信托合同之外的當事人提供第三方差額補足、代為履行到期回購義務、流動性支持等類似承諾文件作為增信措施,其內容符合法律關于保證的規定的,人民法院應當認定當事人之間成立保證合同關系。其內容不符合法律關于保證的規定的,依據承諾文件的具體內容確定相應的權利義務關系,并根據案件事實情況確定相應的民事責任。那么,剛兌承諾是如何通過差補協議實現的呢?我們以管理人差補和管理人股東差補為例。

例一:管理人差補承諾——如果到期產品凈值是1.0以下,則1.0以下的造成投資者的損失(即1.0以下差額部分)由管理人負責補足給投資者

例二:如產品觸發止損線0.850元時,由受托機構股東或其指定的第三方在三個工作日內追加資金使委托資產單位凈值大于等于0.900元。同時,若產品清算時資產單位凈值小于1.000元時,則受托機構股東或其指定的第三方需在差價范圍內作出補足。

2.回購協議

在股權投資中回購協議非常常見,其被視為股權投資退出的重要方式之一。而剛性兌付名義的回購協議,通常由管理人與投資者約定,例如:投資者到期收益不足年化收益率8%,由管理人以本金*年化8%利率的價格,回購投資者所持有的基金份額。所以,可以明顯看出正常回購協議與剛性兌付下回購協議區別。正常回購協議往往搭配對賭協議,往往因目標公司或項目未達成約定目標,由目標公司股東或項目方承擔回購資管產品投資者持有的股權份額。而剛性兌付下回購協議,其本質上是產品管理人對投資者本金、收益的保障,與底層目標公司、項目并未直接關聯。

3.承諾函

承諾函又稱兜底函,即剛兌承諾主體對投資者本金及收益作出保證承諾,約定一旦出現風險,由承諾人承擔責任。這類承諾函,在過往通常被認定為連帶責任擔保。但隨著司法領域剛性兌付認定的細化,由管理人、受托人等金融機構所做承諾函,不再認可其法律效力。需要注意的是承諾函并非一刀切無效,除管理人、受托人、銷售機構外,其他主體就產品兌付所做承諾,在司法實踐中是認定有效的。典型案例為:方浩與中能源電力燃料有限公司合同糾紛案(案號:(2019)浙0103民初5804號),本案中基金產品到期不能兌付,由管理人、承銷商與底層項目方(電子商票出票人)簽訂《兌付計劃書》,由底層項目方承擔產品兌付還款責任。而后法院認定該《兌付計劃書》效力,要求底層項目方承擔相應兌付責任。

4. 擔保協議

即通過與投資者簽訂連帶責任擔保協議的方式,對投資者本金收益進行保證。(注:就以一般保證方式,對投資者本金、收益進行保證行為,能否視為剛兌仍存在較大爭議),這里需要注意的是,這里提到的連帶保證人主體應是上述提到剛兌承諾主體范圍。那么,在認定無效的剛兌承諾主體外,其他主體就基金產品、投資者所做擔保協議,應認定有效。如:底層項目方或其關聯公司、股東,為確保項目安全性,對資管產品、投資者所做連帶責任擔保,應認為商事交易中正常風控措施,對其法律效力予以認定。

三、剛性兌付效力認定

根據《全國民商事審判工作會議紀要》第九十二條:信托公司、商業銀行等金融機構作為資產管理產品的受托人與受益人訂立的含有保證本息固定回報、保證本金不受損失等保底或者剛兌條款的合同,人民法院應當認定該條款無效。

這一規定法律依據在于:《合同法》第五十二條 ——有下列情形之一的,合同無效:(一)一方以欺詐、脅迫的手段訂立合同,損害國家利益;(二)惡意串通,損害國家、集體或者第三人利益;(三)以合法形式掩蓋非法目的; (四)損害社會公共利益;(五)違反法律、行政法規的強制性規定。

同時結合九民紀要后司法審判實踐,一旦合同或條款內容被法院認定為剛兌協議或條款,則將根據《合同法》第五十二條的規定,認定該協議或條款無效。

四、剛兌條款無效后責任分擔

伴隨著剛兌條款被認定無效,衍生的問題便是,無效后的責任分擔問題。

根據《全國民商事審判工作會議紀要》第九十二條規定,因剛兌協議無效,受益人請求受托人對其損失承擔與其過錯相適應的賠償責任的,人民法院依法予以支持。其法律依據為:《合同法》第五十八條——合同無效或者被撤銷后,因該合同取得的財產,應當予以返還;不能返還或者沒有必要返還的,應當折價補償。有過錯的一方應當賠償對方因此所受到的損失,雙方都有過錯的,應當各自承擔相應的責任。

就各方責任比例劃分上,主要依據各方過錯劃分。就投資者一方而言,常見過錯有對剛兌條款明知、對產品風險存在主觀過錯等。就管理人、承銷商等承諾主體而言,常見過錯有知悉相關監管要求仍簽訂剛兌協議存在主觀過錯、適當性義務未履行、投資者風險教育欠缺等。

結合具體案例來看,如在賴文靜、廣州財大投資管理有限公司委托理財合同糾紛案中,二審法院參照雙方約定的業績報酬比例作為分擔虧損額的參考依據,最終認定投資者損失,由投資者自身承擔80%、管理人承擔20%。再比如在熊仁紅、張建偉合同糾紛案中,其依據管理人與投資者各自過錯,認定投資者承擔30%、管理人承擔70%。所以,在具體責任承擔比例上,暫無統一標準(由于個案間差異較大,統一標準可能性較小),仍屬于法官自由裁量權范圍內。

剛性兌付這粒資管產品的春藥,終到藥效退去的那一刻。

不管是金融監管領域,還是司法領域,對于剛兌協議、條款的認可,均是從嚴的。尤其是九民紀要的出臺,為剛兌協議法律效力認定上指明了方向。

因此,對于資管產品管理人來說,需要深化自身產品管理水平,提高風控能力。而對于投資者來說,是時候打破對剛兌的依賴,提升自身專業性,理性、客觀、專業篩選資管產品,重視產品的投資風險。對于未來資管市場來說,告別剛兌未嘗不是一件好事,只有在公平、公正的市場秩序之下,才會有推陳出新、不斷優化的資管產品,才能讓整個市場得到更好的發展!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“時貳閆”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 一文讀懂——剛性兌付哪些事兒