面包財經

面包財經 作者:面包財經

近日,鋰電電解液龍頭公司天賜材料發布2022年一季報,其營收和歸母凈利潤均同比增加超2倍和4倍。

在鋰電電解液板塊中,行業領先公司多氟多、天賜材料和新宙邦已發布2021年年報。受益于下游鋰電池市場需求大幅增長,三家原材料公司的業績均顯著增長。

報告期間,上述公司電池電解液或電解質產品所屬的大類業務價格上揚帶動毛利率上升,成為公司營利雙增的主要貢獻點。其中,多氟多六氟磷酸鋰及新型電解質產品所屬的新材料產品的當期毛利率超過50%,同比提高超20個百分點。

2021年,天賜材料和多氟多完成定增分別募資約16.41億元和11.41億元,且三家公司均拋出計劃擬通過兼并收購或引入新投資者的形式擴大經營和資本規模。

受益于市場行情向好 電解液龍頭企業業績高增

鋰離子電池電解液為鋰離子電池關鍵原材料,鋰離子電池在新能源汽車、消費電子產品和儲能領域均有廣泛應用,天賜材料和新宙邦均主營電解液業務。而多氟多主營的六氟磷酸鋰及新型電解質為電解液的關鍵原料。

圖1:天賜材料、新宙邦、多氟多經營數據對比

圖1:天賜材料、新宙邦、多氟多經營數據對比

2021年,從業績同比增速來看,主營電解液產品的天賜材料和新宙邦的營收均同比翻番,而其歸母凈利潤的增速均高于同期營收。截至最新收盤,市值超過800億元的天賜材料在公司體量上明顯占優,業績增速也超過新宙邦。而主營電解質材料的多氟多的營收同比增長超八成,歸母凈利潤同比激增超20倍。

報告期間,三家公司電解液(或電解質)所屬大類業務的毛利率均明顯上漲。其中多氟多新材料產品的毛利率超過50%,同比增加超20個百分點。

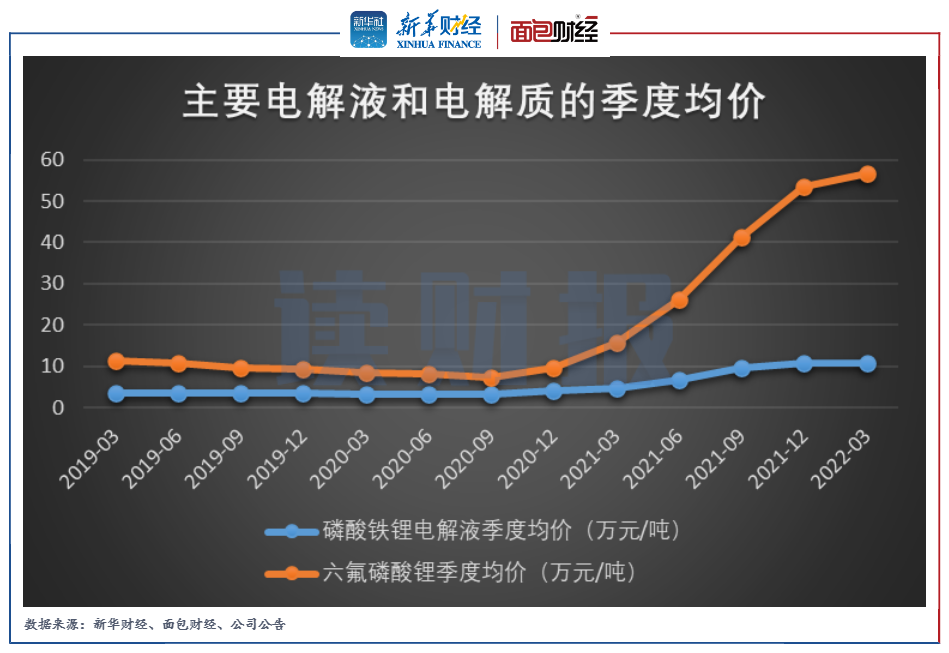

2021年,主要受下游新能源汽車市場需求大幅增加影響,鋰電池的需求量提高拉動其重要原材料電解液和電解質的需求量攀升,從而拉高上述兩種原材料的市場價格。因此天賜材料和新宙邦主營的磷酸鐵鋰電解液,以及多氟多主營的六氟磷酸鋰為主的電解質材料的市價均有所上漲。

圖2:主要電解液和電解質的季度均價

新宙邦凈利潤含金量下滑 多氟多經營凈現金流扭負為正

2021年,新宙邦和天賜材料的凈利潤含金量分別為0.29倍和0.89倍,均較上年有所下降而新宙邦的下降程度更明顯。多氟多的凈利潤含金量為1.56倍,明顯走強,當期經營活動產生現金凈流量19.75億元,扭負為正。

圖3:天賜材料、新宙邦、多氟多凈利潤和經營活動現金凈流量

對電解液公司天賜材料和新宙邦而言,報告期間,公司經營活動現金凈流量低于凈利潤的主要原因為經營性應收項目的增加。2021年年末,新宙邦的應收票據、應收賬款和應收款項融資的賬面金額分別為6.13億元、18.93億元和15.51億元,同比分別增加約52倍、九成和2倍,增長顯著。此外,當年,新宙邦銷售商品、提供勞務收到的現金為45.73億元,占當期營收的比例超六成,該比例較上年下降約30個百分點。

2021年,多氟多的經營活動現金凈流量由負轉正,凈利潤含金量明顯改善,主要系該公司當期經營性應付項目顯著增加12.48億元。

多氟多、天賜材料完成定增 并購和增資擴容計劃頻現

2021年,隨著鋰電池板塊站上熱門賽道,相關業內上市公司紛紛通過定增、可轉債等方式自市場融資。

報告期間,多氟多和天賜材料完成定增,募資金額分別為11.41億元和16.41億元,主要投資于擴產項目和補流。此外,當前多氟多、天賜材料和新宙邦均提出了發行可轉債或股票募集資金的預案。

圖4:天賜材料、新宙邦、多氟多募資情況

觀察發現,2021年,多氟多定增募資的投向尚未涉及電解質的擴產項目,但公司已發布的定增預案的募投項目為電解質鋰鹽的擴產項目。天賜材料已實施的定增和正在籌備中的公開發行可轉債預案的投向均涉及電解質基礎材料的擴產。此外,新宙邦已提出定向發行可轉債的計劃擬投向鋰電池材料相關擴產項目。

根據各公司2021年年報,在鋰離子電池材料方面,新宙邦和天賜材料均有較大規模的在建產能。其中,新宙邦的在建產能接近現有產能,天賜材料的在建產能超過現有產能的6倍。

圖5:新宙邦、天賜材料電解液相關大類產品的當前和在建產能

除此之外,2021年12月,天際股份提出定增預案,擬投資建設江蘇泰瑞聯騰材料科技有限公司3萬噸六氟磷酸鋰(主要電解質材料)、6,000噸高純氟化鋰等新型電解質鋰鹽及一體化配套項目。11月,石大勝華公告擬投資建設30萬噸/年電解液項目。

結合上述公司的多個在建和籌建的電解質和電解液相關材料的擴產項目,未來行業內公司或將面臨產能過剩的風險。

值得關注的是,2021年,上述電解液或電解質行業公司拋出多個兼并收購或引入新投資者的計劃,未來公司的經營和資本規模或將進一步擴張。

2021年4月,新宙邦公告稱擬引入LG新能源共同對波蘭新宙邦增資,波蘭新宙邦的鋰離子電池電解液擴產項目正在建設中。7月,多氟多稱其控股子公司中寧硅業將引入新的戰略投資者并新增注冊資本4500萬元。12月,天賜材料提出擬購買江蘇中潤氟化學科技有限公司全部資產以及其持有的浙江天碩氟硅新材料科技有限公司23.7037%股權。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!