零壹財經

零壹財經 作者:王浙華

來源:零壹財經(ID:Finance_01)

√ 2019年12月,中國人民銀行啟動金融科技創新監管試點工作,支持在北京市率先開展金融科技創新監管試點,探索構建符合我國國情、與國際接軌的金融科技創新監管工具。截至2021年6月,全國9個地區共推出90項創新監管試點項目。

√ 金融科技監管綜合應用區塊鏈、大數據、人工智能等新興技術,確保金融業務數據的可追溯性、保密性和安全性,同時減少金融業務中間環節,大大便利了廣大民眾辦理業務,有力解決了網絡金融發展中安全性和便捷性之間的矛盾關系。

√ 90項金融科技創新監管試點具有分布范圍廣且集中度高、針對領域重合度高、核心技術特征明顯、參與機構類型分明四大特點。

√ 我國金融科技創新監管發展趨勢呈現數據、技術與場景一體化,從銀行科技到保險資管科技全面鋪開,逐步建成中國金融科技創新標準體系,在監管的前提下注重降本增效改善經營四大特點。

一、中國金融科技創新監管背景

圖1:金融科技發展簡史

資料來源:零壹智庫

在中國人民銀行2019年8月印發的《金融科技(FinTech)發展規劃(2019-2021年)》中,央行將金融科技定義為技術驅動的金融創新,隨著人工智能、大數據、云計算、物聯網等信息技術與金融業務深度融合,金融科技將為金融發展提供源源不斷的動力。

互聯網賦能金融業務的背景下,大量金融場景開始實現線上化、無人化、自動化,但由于互聯網信息技術自身的技術風險以及互聯網金融業務特征導致的業務風險,金融風險防控的重要性也變得越來越重要。因此,金融科技監管應運而生,金融科技監管綜合應用區塊鏈、大數據、人工智能等新興技術,確保金融業務數據的可追溯性、保密性和安全性,同時減少金融業務中間環節,大大便利了廣大民眾辦理業務,有力解決了網絡金融發展中安全性和便捷性之間的矛盾關系。

二、金融科技創新監管試點

為加快全國科技創新中心和國家金融管理中心建設,2019年12月,人民銀行總行批復支持北京在全國率先開展金融科技創新監管試點。試點之初,人民銀行營業管理部牽頭,會同相關部門成立試點領導小組,統籌推進北京金融科技創新監管試點工作,于3月、8月先后兩批次共計17個應用進入試點,并正式向用戶提供服務,在全國9個試點省市中處于領跑地位。截至2021年6月,全國9個地區共有90個項目開展創新試點工作。

試點工作目標:引導持牌金融機構在依法合規、保護消費者權益的前提下,推動金融科技守正創新,賦能金融服務提質增效,營造安全、普惠、開放的金融科技發展環境。

①擴寬試點深度:以北京為例,應用規模由第一批的6個增加為第二批的11個,由單一的銀行領域拓展到保險領域,涉及的業務場景也更加廣泛。

②延伸試點廣度:申報主體由僅限持牌金融機構擴展至科技公司,但涉及的金融服務創新和金融應用場景須由持牌金融機構提供。

(一)截至2021年6月試點統計分析

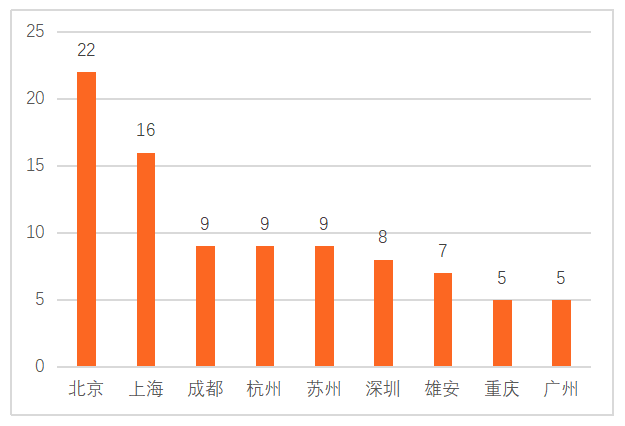

按地域分布分析

截至2021年6月的三批金融科技創新監管試點應用,全國共計90個。在地域分布上,北京共22個(24%),上海共16個(18%),成都9個(10%),杭州9個(10%),蘇州9個(10%),深圳8個(9%),雄安7個(8%),重慶5個(6%),廣州5個(6%)。

其中,四大一線城市共有51個試點,占57%,而北京和上海試點總和就有38個,占42%,其余擁有試點的城市除雄安外都為新一線城市。

圖2:金融科技創新監管試點地域分布(截至2021年6月)

資料來源:中國人民銀行,零壹智庫

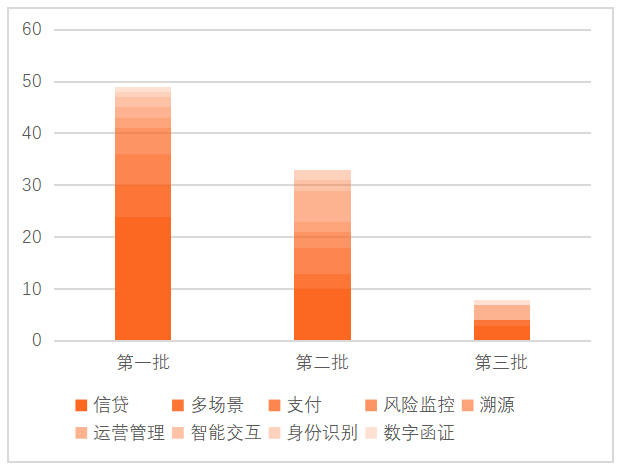

其中,第一批金融科技創新監管試點中針對信貸領域的試點共有24個,約占一半。第二批中針對信貸領域的試點共有10個,占三分之一,第三批中針對信貸領域的試點共有3個。可見,信貸始終是金融科技創新監管中的重點,但隨著試點應用的實施,金融機構也在不斷探索新的監管方向,金融科技創新監管變得更加多元,運營管理、支付等領域的金融科技監管也變得越來越重要。

3.按試點類型分析

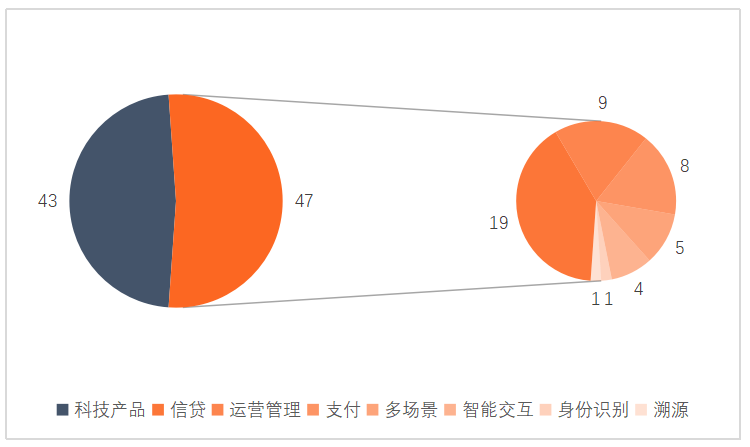

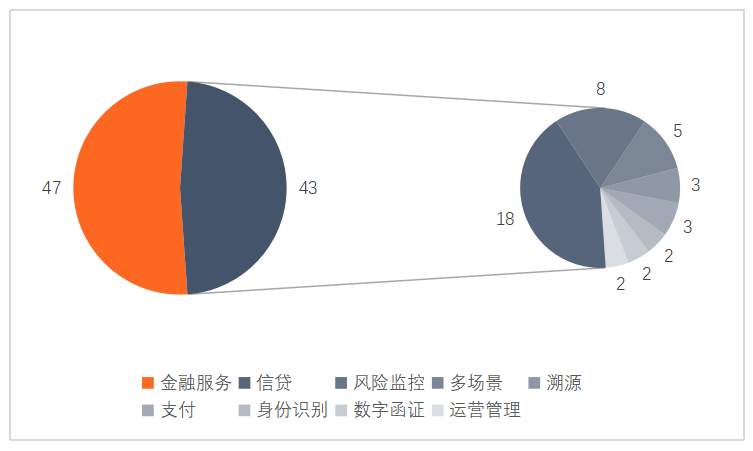

截至2021年6月,三批金融科技創新監管試點應用中,有47個屬于金融服務,43個屬于科技產品。

圖4:金融科技創新監管試點類型分布

(截至2021年6月)(1)

資料來源:中國人民銀行,零壹智庫

圖5:金融科技創新監管試點類型分布

(截至2021年6月)(2)

資料來源:中國人民銀行,零壹智庫

屬于金融服務的金融科技創新監管試點中,主要針對的領域有信貸、運營管理、支付、多場景、智能交互等,偏向于提高金融機構或企業的經營效率,增強客戶黏性等。屬于科技產品的金融科技創新監管試點中,主要針對的領域有信貸、風險監控、多場景、溯源、支付等,偏向于提升金融機構或者企業的風險防控能力,保障資金或者數據的安全。

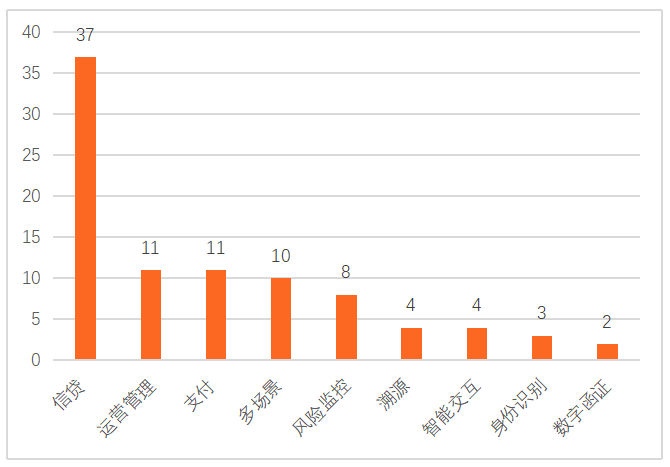

4.按主要針對領域分析

截至2021年6月,三批金融科技創新監管試點應用主要針對的領域有信貸、運營管理、支付、多場景、風險監控、溯源、智能交互、身份識別、數字函證等。其中,有37項試點主要針對信貸領域,占41%。信貸、運營管理、支付、多場景四大領域的試點共有69個,占77%,可見試點應用針對領域的集中度較高,需求主要集中在信貸、運營管理、支付、多場景四大領域。

圖6:金融科技創新監管試點主要針對領域分布

(截至2021年6月)

資料來源:中國人民銀行,零壹智庫

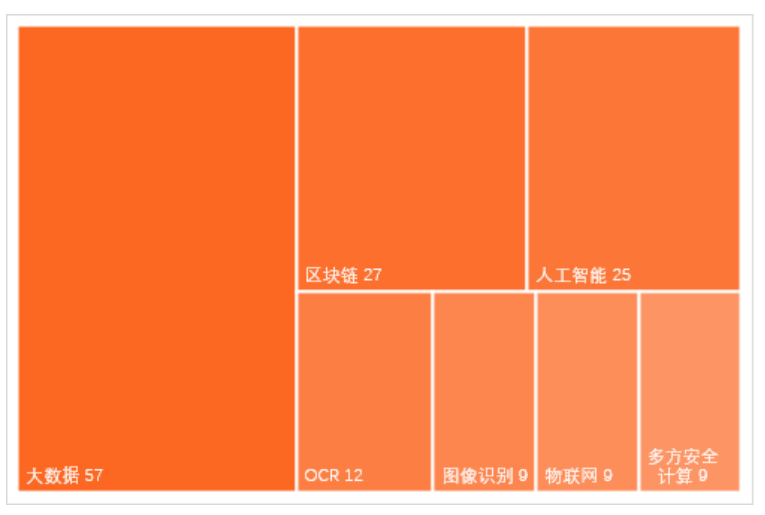

5.按核心技術分析

截至2021年6月,三批金融科技創新監管試點應用的核心技術中,使用次數最多的是大數據,共有57項試點涉及該技術,其次是區塊鏈、人工智能和OCR等。同時,試點應用普遍擁有三種以上的核心技術,經零壹智庫不完全統計,三批試點應用共涉及不同種類核心技術288次,可見試點應用擁有創新技術,符合金融科技發展要求,能夠有力推動傳統金融業信息化、安全化。

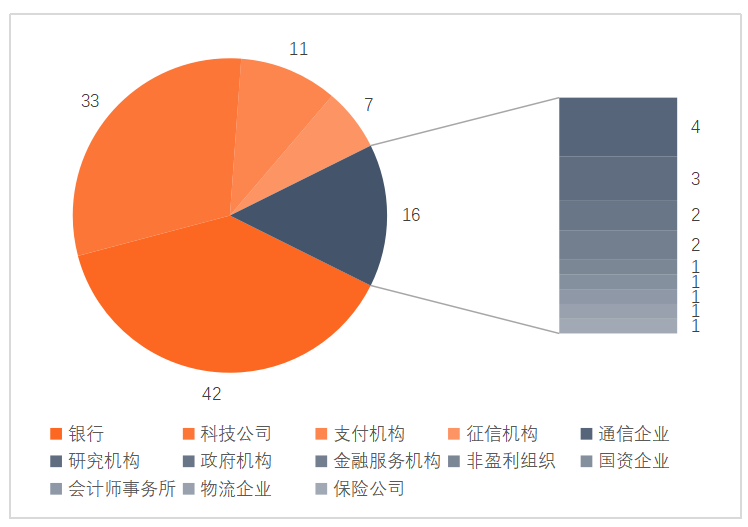

6.按參與機構分析

截至2021年6月,三批金融科技創新監管試點的參與機構共計109家,其中銀行有41家,占38%,科技公司有33家,占30%,其余有支付機構、征信機構、通信企業等。前四大參與機構類型合計有92家,占84%,可見試點應用的參與機構雖然種類眾多,但類型集中度很高,主要都是金融機構或者科技公司。

圖8:金融科技創新監管試點參與機構分布

(截至2021年6月)

資料來源:中國人民銀行,零壹智庫

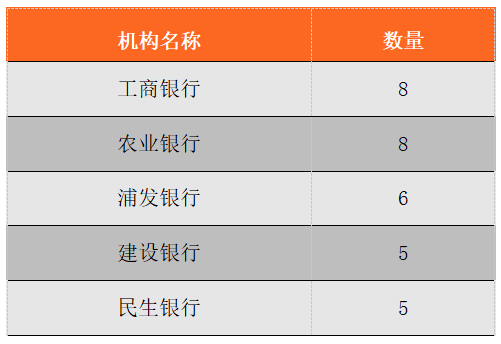

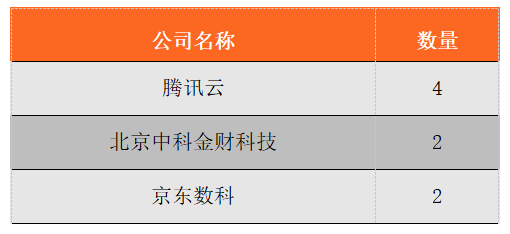

其中,銀行中參與者包含國有六大行以及除浙商銀行和恒豐銀行外的股份制銀行,工商銀行和農業銀行參與的試點數量最多,都為8項,參與試點5項以上的還有浦發銀行(6項)和民生銀行(5項),參與機構分布較為集中。相比之下,科技公司、支付機構等其他企業分布分散得多,如科技公司中,參與兩個及以上試點項目的企業只有騰訊云(4項)、北京中科金財科技(2項)和京東數科(2項)三家。其中,騰訊云參與試點總數在所有機構中排名與交通銀行一同并列第七,超越一眾銀行和同類型企業,顯示了騰訊企業強大的技術實力以及云計算服務在金融科技創新監管中的重要地位。

表5:金融機構參與試點數量排名前五名

(截至2021年6月)

表6:科技公司參與試點數量排名前三名

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 金融科技創新監管試點報告(2021)