面包財經

面包財經 作者:面包財經

來源:面包財經(ID:mianbaocaijing)

2021年3月31日,鄭州銀行發布了2020年年報。

作為首家實現“A+H”兩地上市的城商行,鄭州銀行2015年在H股上市,2018年回歸A股。過去五年,進入資本市場的鄭州銀行保持了穩健增長,核心指標持續改善。

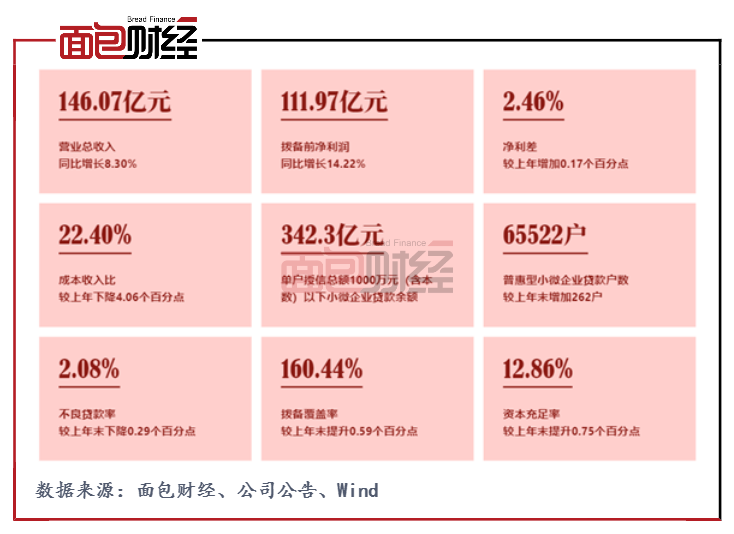

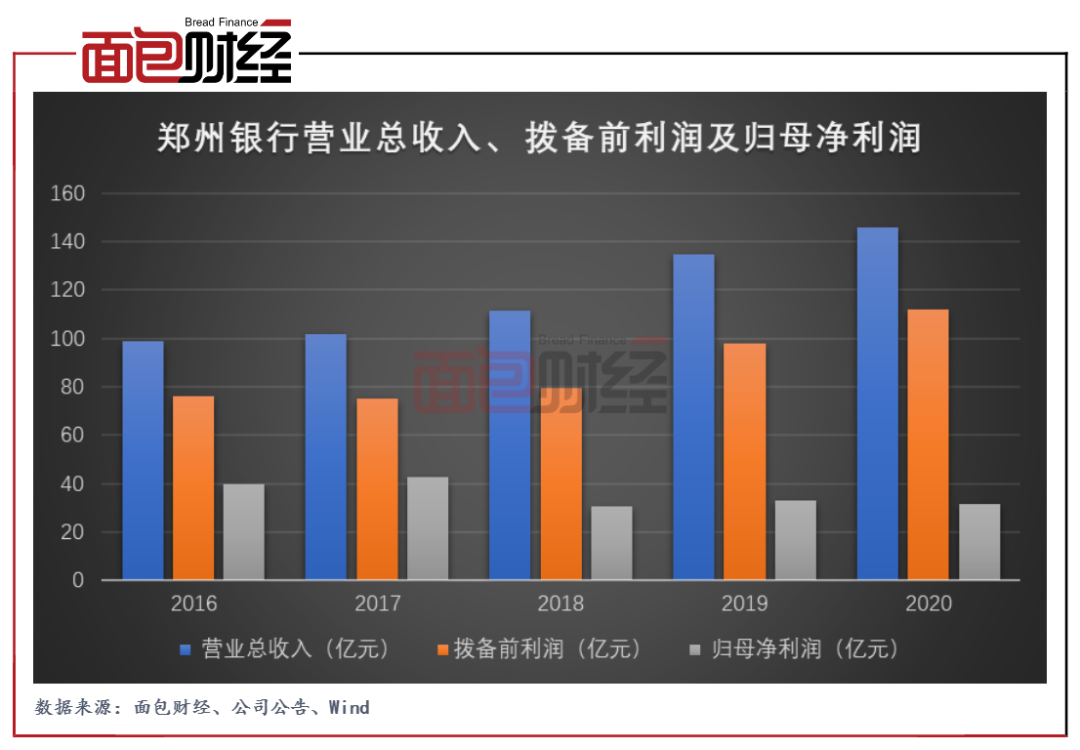

2020年,鄭州銀行實現營業收入146.07億元,同比增長8.30%;實現歸母凈利潤31.68億元;撥備前利潤人民幣111.97億元,同比增長14.22%。

財報數據顯示,鄭州銀行業績增長主要得益于負債結構的優化、凈利差提升、資產規模增長、成本收入比下降以及資產質量的提升。

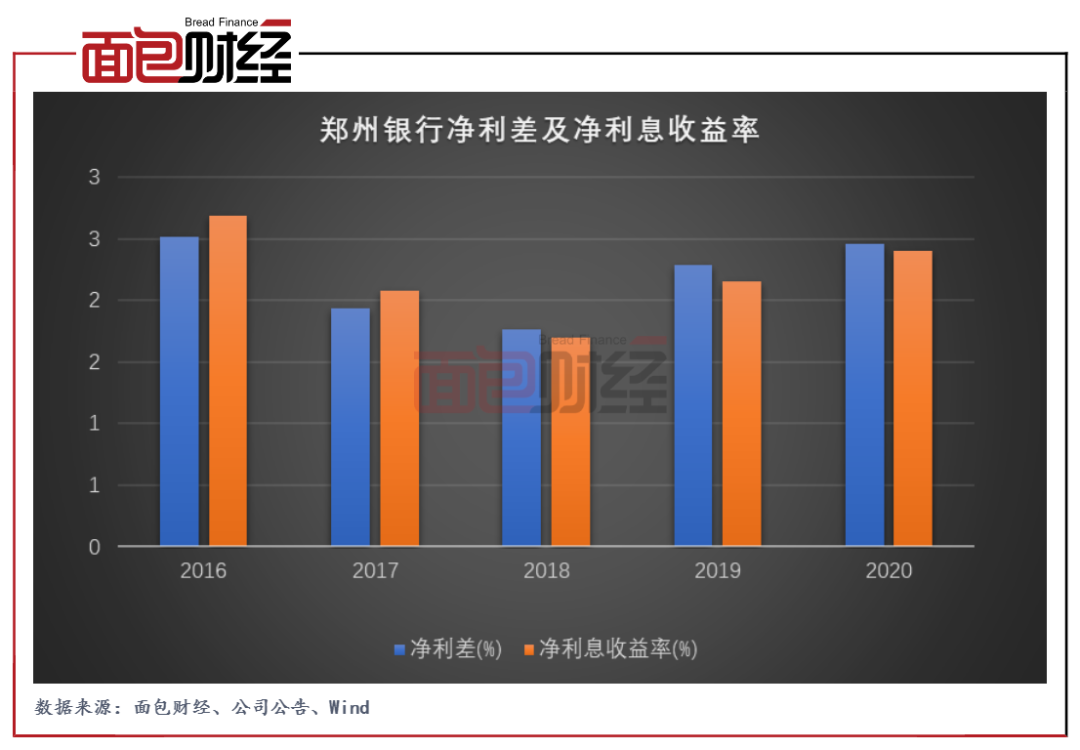

2020年該行利息凈收入增長近25%,凈利差和凈利息收益率較上年同期分別增加0.17個百分點和0.24個百分點。

資產結構不斷優化,總貸款在總資產中的占比提升至43.44%,存款總額在總負債中的占比穩定在62%以上。成本管控能力增強,成本收入比連續兩年下降。資產質量保持穩定,不良率連續三年下降。核心監管指標優化,各項資本充足率指標均有提升。

作為一家植根于區域經濟發展的城商行,鄭州銀行回歸本源,服務實體經濟。全年累計發放普惠型小微企業貸款300.39億元。面對疫情的沖擊,推出“復工貸”,通過主動調減融資利率,向困難企業發放專項再貸款、實行延期還本付息。2020年該行主動減費讓利1.38億元,延期還本付息政策惠及企業1.1萬余戶次、涉及金額431億元。

營收穩定增長,成本收入比下降,撥備前利潤增長14.22%

近幾年鄭州銀行的營收持續增長,負債結構的優化及成本管理水平的提升,使得該行成本收入比顯著下降,撥備前利潤持續增長。

年報數據顯示,2020年鄭州銀行實現營收146.07億元,同比增長8.30%;實現歸母凈利潤31.68億元。

值得關注的是,2020年鄭州銀行撥備前利潤為111.97億元,同比增長達14.22%。

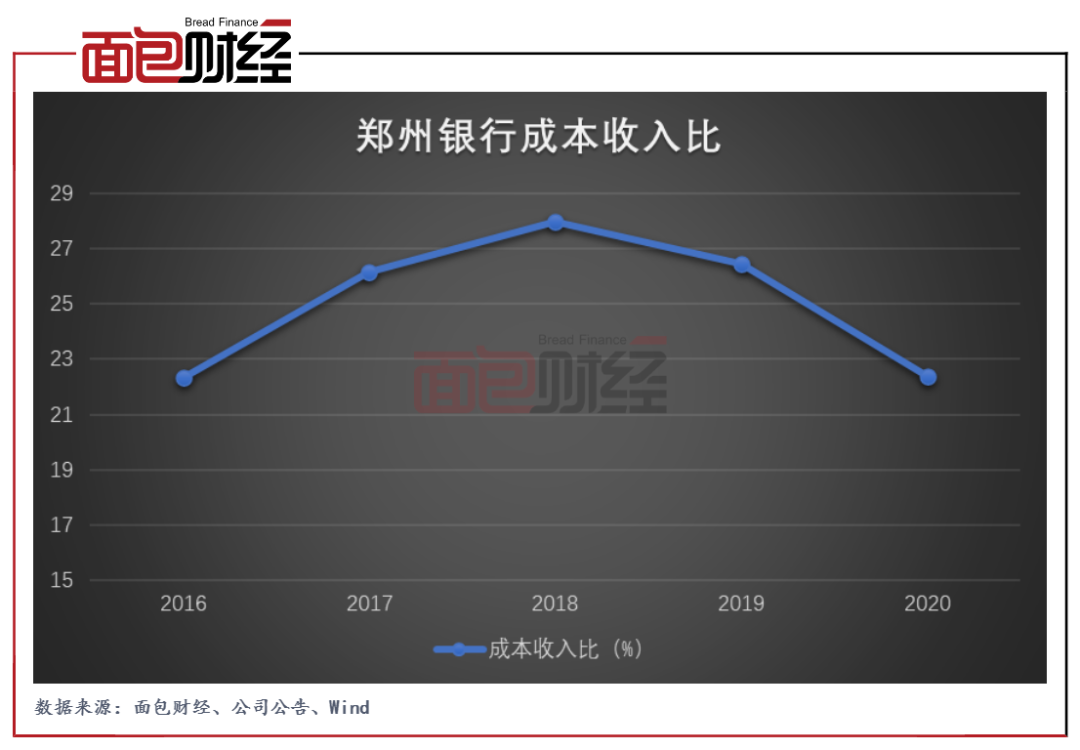

截至2020年末,鄭州銀行的成本收入比為22.40%,較上年末下降4.06個百分點,成本收入比連續兩年出現下降。

不僅僅是成本收入比,由于負債結構的優化及負債成本管理的提升,該行凈利差與凈利息收益率持續提升。報告期內,鄭州銀行的凈利差為2.46%,較上年同期增加0.17個百分點,凈利息收益率2.40%,較上年同期增加0.24個百分點。

資產結構持續改善

年報顯示,截至2020年末,鄭州銀行的總資產為5478.13億元,較上年末增加473.35億元,增幅為9.46%。其貸款規模的擴大是總資產增長的主要原因。

數據顯示,截至2020年末,鄭州銀行發放貸款及墊款本金總額為2379.59億元,較上年末增加420.48億元,增幅為21.46%。另外,該行吸收存款本金總額3142.30億元,較上年末增加250.14億元,增幅為8.65%。

資產負債規模增長的同時,鄭州銀行的資產結構也在不斷優化。截至2020年末,發放貸款及墊款總額在總資產中的占比提升至43.44%,較上年末增加4.3個百分點,吸收存款總額在總負債中的占比穩定在62%以上。

支持實體經濟,主動減費讓利1.38億元

鄭州銀行對實體經濟、小微金融的支持也不斷加強,公司貸款持續增加。

年報顯示,鄭州銀行的公司貸款主要圍繞“商貿金融、小微金融、市民金融”三大特色業務,截至2020年末,該行公司貸款總額為1569.54億元,占該行貸款總額的65.96%,較上年末增加人民幣323.88億元,增幅為26%。

在小微業務方面,鄭州銀行通過優化小微商業模式,回歸小微業務本源,持續提升小微業務影響力及市場占有率。截至報告期末,鄭州銀行單戶授信總額1000萬元(含本數)以下小微企業貸款余額342.3億元,較上年末增長21.87%,高于全行各項貸款增速0.48個百分點,有貸款余額的普惠型小微企業貸款戶數65522戶,較上年末增加262戶,完成“兩增兩控”監管目標。2020年,鄭州銀行累計發放普惠型小微企業貸款300.39億元,平均發放利率4.97%,較上年下降1.64個百分點。

面對疫情的沖擊,為支持企業復工復產,鄭州銀行推出“復工貸”、科技貸等專屬產品,合作開展應急轉貸資金服務,落實抗疫專項再貸款、定向降準支小再貸款、普惠信用貸款等政策。

另外,鄭州銀行建立授信綠色通道,提升審批效率的同時,發布支持企業復工復產的指導意見,摸排疫情對企業生產經營影響,一戶一策分類幫扶,通過主動調減融資利率,向困難企業發放專項再貸款、實行延期還本付息。2020年該行主動減費讓利1.38億元,延期還本付息政策惠及企業1.1萬余戶次、涉及金額431億元。全年累計向3325戶小微企業投放低利率“復工貸”56億元,持續讓利實體經濟。

90天逾期納入不良,不良率三連降

2020年,鄭州銀行加強信用風險管理,加大不良處置力度,該行的資產質量總體提升。

數據顯示,鄭州銀行不良率連續三年出現下降,截至2020年末,該行不良貸款率較上年末下降0.29個百分點至2.08%。

為降低不良貸款,鄭州銀行成立了大額資產管理中心,分層分類處置風險資產。嚴格實施集中度限額管理,推進匿名客戶、房地產融資及省外異地業務壓降。2020年度,該行核銷及轉出不良貸款53.56億元,收回已核銷貸款3.76億元。

此外,鄭州銀行按照監管要求,自2018年起將逾期90天以上貸款全部納入不良。截至2020年末,逾期90天以上貸款占全部不良貸款的比例低于100%,為96.11%。加大不良貸款計提雖然會導致短期內不良貸款余額及不良率高于預期,但風險資產的充分暴露,使得該行的資產質量更加真實。

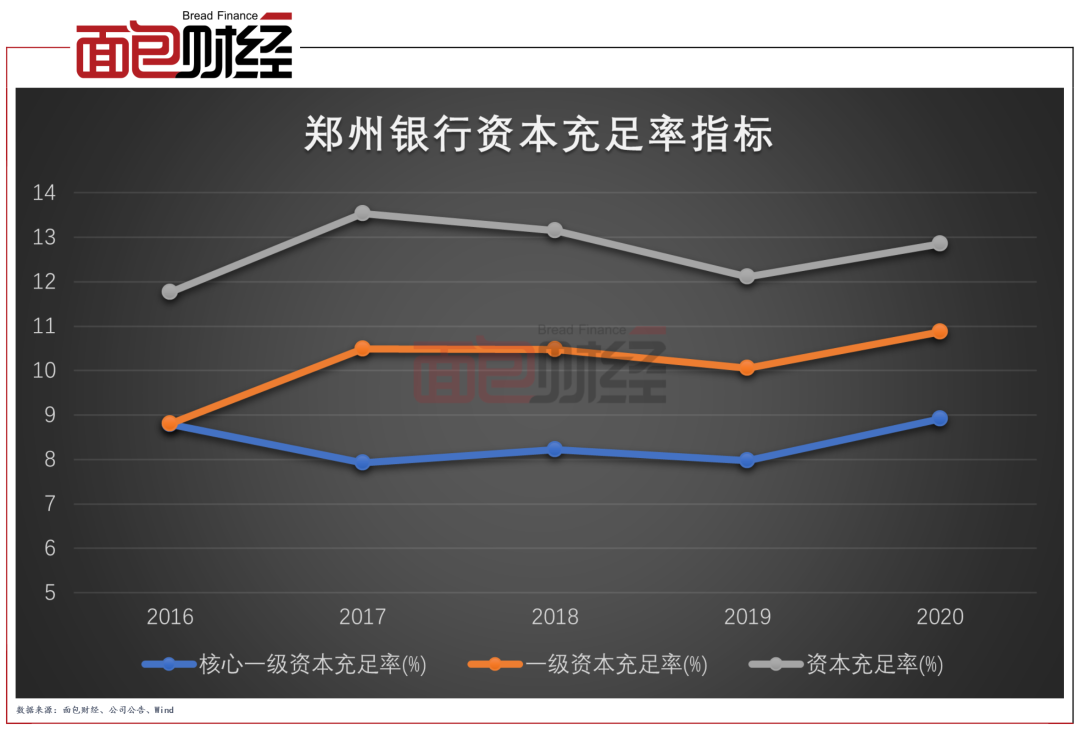

增加風險防御力度,資本充足率指標均有提升

除了不良貸款率,2020年鄭州銀行加大了貸款減值損失計提力度,該行撥備覆蓋率提升至160%以上。

數據顯示,2020年鄭州銀行的貸款減值損失為79.32億元,較上年增加5.07億元,增幅為6.83%。

由于貸款減值損失的計提會計入當期損益,所以當銀行持續提升貸款減值損失后,在增強風險防御能力的同時,也會對凈利潤增長帶來一定的壓力。

鄭州銀行的各項資本充足率指標在2020年均有提升。截至2020年末,該行的資本充足率為12.86%,較上年末提升0.75個百分點;一級資本充足率為10.87%,較上年末提升0.82個百分點;核心一級資本充足率為8.92%,較上年末提升0.94個百分點。

目前,商業銀行資本監管政策要求日益趨嚴,而外部資本補充又較為困難,內源性的資本補充成為中小銀行保證資本充足,特別是核心一級資本充足水平的重要途徑。

在資本管理方面,鄭州銀行通過利潤增長、留存盈余公積和計提充足的貸款損失準備等方式補充資本,優化資本結構,提升資本充足率水平。2020年11月,該行非公開發行10億股,募集資金46.40億元,已全部用于補充核心一級資本。另外,2020年度留存的未分配利潤也將用于該行核心一級資本的補充。提升風險防御能力的同時,也為該行各項業務的可持續發展提供有力支持。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!