經濟機器

經濟機器 作者:李宗光

來源:經濟機器(ID:EconomicMachine)

4月12日,人民銀行公布了3月份的信貸和社會融資總額數據。數據顯示,今年3月份新增人民幣貸款2.73萬億元,新增社會融資總額3.34萬億元,M2同比增長9.4%,均好于上年同期。筆者認為,近期的信貸和社會融資總額數據非常強勁,背后既有經濟持續復蘇、需求旺盛等內生性因素驅動,又有政策“不急轉彎”的良苦用心。展望未來,下半年信貸和社會融資增速大概率會出現自然性回落,但經濟整體無大的風險。

年初以來我國貨幣金融數據表現靚麗

第一季度,我國新增人民幣貸款7.67萬億元,同比多增5741億元,顯著高于市場預期,對經濟恢復保持了穩固的支持力度,有力支持了經濟恢復、穩中加固、穩中向好。社會融資規模同期新增10.24萬億元,同比減少8730億元。第一季度社融增量雖然少于上年同期,但仍然是季度增量的次高水平。存量同比看,人民幣貸款余額同比增長12.6%,社會融資存量同比增長12.3%,M2同比增長9.4%,增速分別較上月末降低0.3個、1個和0.7個百分點。

總量保持強勁增長的同時,結構也較為優化。第一季度新增人民幣貸款中,中長期貸款累計新增6.45萬億元人民幣,占同期新增貸款總額的份額超過84%。一般來說,中長期貸款反映了企業中長期需求,其占比越高,表明信貸“含金量”越高。中長期貸款中,居民部門新增1.98萬億元,企業部門新增4.47萬億元,均比上年同期有明顯增長。尤其是企業部門中長期貸款,比上年同期多增1.43萬億元,表現相當亮眼。

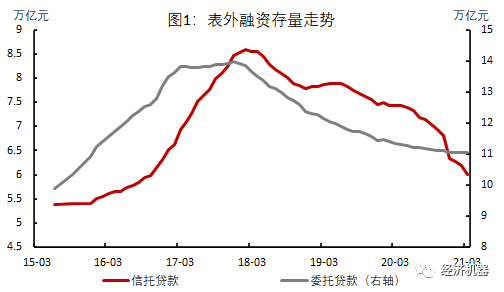

第一季度新增社會融資總額中,人民幣貸款占比達到77.3%,同比高12個百分點。作為表外融資,委托貸款和信托貸款第一季度凈減少3619元,比上年同期多減少4359億元。從兩者存量同比增速看,3月份分別同比下降2.8%和19.2%,總量均呈繼續下降趨勢(圖1),表明壓縮表外融資的大趨勢仍在繼續。第一季度直接融資(企業債券+股票+政府債券+ABS)合計新增17938億元,較上年同期大幅下降16659億元,主要與地方專項債發行節奏相對放緩和縮減有關。

經濟增長動能非常強勁

年初以來,貨幣金融數據表現亮眼,固然與季節性因素等有關,比如每年年初存在的“早放貸、早收獲”等現象。但即便剔除季節性因素,和往年同期比,2021年的放貸增量都十分顯著,其背后最主要驅動因素是強勁的增長動能。

外貿出口和房地產方面內生動力仍然充沛。以美元計,第一季度外貿出口同比增長38.7%,相比2019年同期增長20.5%。房地產投資同比增長25.6%,相比2019年同期增長15.9%。第一季度,我國房地產銷售面積同比增長63.8%,相比2019年同期增長20.7%。受此推動,第一季度,我國工業增加值同比增長24.5%,相比2019年同期增長14%。扣除疫情帶來的基數效應,經濟復蘇的速度甚至快于疫情前的水平,且近期呈現一定加速態勢。

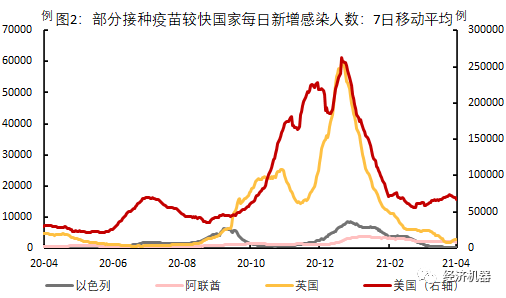

經濟復蘇勢頭強勁,既與“就地過年”、復工復產較快有關,也與國內外疫情持續改善有關。過去一段時間,各國開始進入疫苗接種階段。海外國家中,美國、以色列、阿聯酋、英國等疫苗接種最為迅速,感染人數也出現了明顯的下降態勢(見圖2)。疫情改善帶動了海外經濟的復蘇,對我國外需產生明顯拉動作用。年初以來,美、德、日、韓等主要經濟體進口增速同比均已轉正,大部分已出現兩位數正增長。此外,美國近期通過了1.9萬億美元的刺激法案,也將強化我國外需復蘇的持續性。疫情改善疊加經濟刺激,國際組織持續向上修正對美國及海外國家2021年經濟增速預測,2021年我國外貿大環境整體上仍將處于有利狀態。

不急轉彎,下半年經濟無重大風險

政策轉彎但不急轉彎,是2020年底中央經濟工作會議定下的宏觀政策主基調。一方面,隨著經濟從疫情拖累中快速復蘇,此前推出的應急性支持政策和寬松措施已無必要;另一方面,我國宏觀杠桿率在疫情期間出現了明顯抬升,不可持續。根據社科院數據,我國實體經濟杠桿率從2019年底的246.5%上升至2020年底的270.1%,一年上升23.6個百分點,上升態勢必須得到遏制。近期召開的國務院常務會議明確提出,“保持宏觀杠桿率基本穩定,政府杠桿率要有所降低”。政策由疫情期間的“支持”轉向“正常化”已時不我待。總定調表明,這種“正常化”絕不是要政策大幅緊縮,中斷經濟復蘇進程,更多地是跨周期調節的未雨綢繆之舉,是在保持復蘇形勢下,著眼于經濟健康發展的長遠選擇。

政策“邊際”收緊下,我國經濟增速年底也將逐漸回落至趨勢水平。政府工作報告對今年宏觀政策進行了具體部署,盡管幅度不大,但邊際收緊的決心仍然清晰。財政政策方面,與2020年相比,今年政府工作報告將赤字率從“3.6%以上”,下調至3.2%左右;沒有延續去年發行的1萬億元人民幣的“抗疫特別國債”;地方專項債減少1000億元,整體“拐彎”信號明顯。貨幣政策方面,貨幣供應量和社會融資規模增速由“明顯高于上年”,改為“與名義GDP增速基本相匹配”。這里的“基本”一詞意味著,在設定貨幣和社融增長目標時,會把今年名義GDP增速中的2020年低基數效應剔除掉,增速在9%左右,也傳遞了清晰的“轉彎”信號。隨著基數效應減弱和政策收緊效應的顯現,年底前我國經濟增速將會出現一個自然回落過程。

海外供應鏈修復,也將為下半年外貿需求增加一定不確定性,加速經濟增速自然回落進程。2020年,新冠肺炎疫情使海外主要經濟體生產和供應鏈被迫中斷,社會運轉的基本物資和訂單大都轉向了我國,使我國出口增速額外強勁。隨著疫苗注射的推進和疫情得到控制,下半年起,海外供應鏈將逐步完全恢復,屆時即便海外總需求不錯,但其他國家也將對我國的外貿訂單形成分流。類似于2020年下半年和2021年上半年的出口超高增速,長期看,肯定難以持續。基礎情景下,預計我國實際GDP增速將在2021年年底回落至6%的趨勢水平附近。

我國經濟在可預見的將來無大的風險。盡管下半年起,經濟增速會出現一定回落,但這種回落更多的是一種向趨勢增速“自然回歸”,回歸至6%的趨勢水平附近,經濟短期并無大的風險。一方面,中央經濟工作會議明確提出,今年宏觀政策要保持連續性、穩定性、可持續性,政策操作上要更加精準有效,不急轉彎。另一方面,我國正不斷通過供給側改革、產業升級和科技創新,提升經濟增長潛力。只要不出現大的黑天鵝事件,或者政策大幅、超預期緊縮,我國經濟將持續穩定增長,在國際上的競爭力將繼續提高。

去杠桿應該在經濟復蘇中有序推進

宏觀杠桿水平過高、上升幅度過快,已成為宏觀政策的重大挑戰之一,對于如何去杠桿在我國學界和政策制定界存在重要分歧。一種聲音認為,應該將減債放在優先位置,大幅緊縮,寧可犧牲增長,也要把債務絕對規模降下來。也有一種聲音認為,應該重啟增長,在經濟擴張中做大分母,把宏觀杠桿率降下來。這兩種方案都有可取之處,更重要的是在經濟增長和減債力度節奏之間取得平衡。

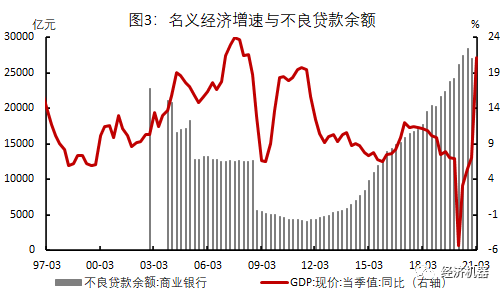

中外無數案例表明,經濟增長與減債力度節奏之間關系處理得好,宏觀杠桿率就能穩住甚至下降;反之,盲目舉債刺激增長,或者勒緊褲腰帶緊縮犧牲增長,都會導致去杠桿的失敗。20世紀90年代的日本和21世紀初的希臘,都因為過于注重緊縮而導致經濟衰退,從而使去杠桿進程遭遇失敗。反之,中國在1998年期間積極擴大內需,刺激三駕馬車,全力保增長,使經濟從1993~1998年的整頓和衰退中迅速走出來,開始了新一輪經濟景氣周期;同時積極進行改革,擴大開放,包括外匯儲備注資和剝離壞賬,國企改革和積極加入WTO等。結構層面,改革開放動作有效釋放了增長潛力;總量層面,總需求不斷擴大,反通縮取得決定性勝利。兩者共振,使一度“資不抵債”的國有大行在壞賬絕對水平和壞賬率兩方面,均出現了明顯下降(圖3),成為了去杠桿的典范。

無論是從實現“十四五”規劃和2035年遠景目標看,還是從去杠桿的實際需求看,保持經濟復蘇的勢頭至關緊要。發展和經濟增長仍然是成功去杠桿的基礎和前提。中央提出在去杠桿的同時,宏觀政策不急轉彎,體現出了高超的平衡藝術,也使去杠桿更加持續,必將取得更好效果。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 宏觀政策提升經濟增長功能