阿爾法工場

阿爾法工場 作者:許文濤

來源:阿爾法工場研究院(ID:alpworks)

時運(yùn)不濟(jì),命途多舛。這是2020年來,對中概股的最好概括。

前有瑞幸咖啡風(fēng)波,愛奇藝遭遇做空。后有美國資本市場監(jiān)管拋出新政策,旨在對一切赴美上市境外企業(yè)實(shí)行更加嚴(yán)厲的審查。

監(jiān)管趨嚴(yán),新一輪信任危機(jī)出現(xiàn)。中概股的估值因此承壓。

中概股受到歧視,原因其實(shí)不復(fù)雜。一個原因是做空機(jī)構(gòu)對于中概股的狙擊,已經(jīng)超出合理邊界,不乏惡意成分。

而另一個原因,在于海外投資者對中概股認(rèn)識不足,不熟悉中國企業(yè)的商業(yè)模式,更不用說移動互聯(lián)時代的商業(yè)創(chuàng)新。

相比前一個原因,后一個更為重要。被海外投資者理解,是規(guī)避估值歧視,獲得合理估值的保障。

這也是為何早年中國創(chuàng)業(yè)者想要獲得美國資本青睞,不論是融資還是上市,都要進(jìn)行“中國XXX”包裝的原因。

2010年,人人網(wǎng)、優(yōu)酷土豆、當(dāng)當(dāng)網(wǎng)赴美上市,用的頭銜分別是:“中國Facebook”、“中國Youtube”、和“中國Amazon”。

這只有一個原因——迎合美元基金的理解力,講它們能理解的商業(yè)模型。

但美國人的理解能力,有時也忽高忽低。在某些領(lǐng)域,情況要略好一些,這取決于他們的國情。

以二手3C產(chǎn)品交易行業(yè)為例,美國是個3C產(chǎn)品消費(fèi)大國,又有成熟的電商市場和二手交易文化,理應(yīng)理解力要好一些。但是,由于美國二手3C產(chǎn)品交易市場基本由運(yùn)營商主導(dǎo),這就讓一些公司的商業(yè)模型在面對美國投資者的時候,形成了熟悉又陌生的局面。

2021年上市的萬物新生(原愛回收),即屬于此類。

十年前,萬物新生(RERE.US)旗下的愛回收,沿著二手手機(jī)回收的需求切入,創(chuàng)立了數(shù)碼產(chǎn)品系統(tǒng)化的回收模式。開始在這個細(xì)分賽道里精耕細(xì)作。

以創(chuàng)立為始,以上市為里程碑,萬物新生花了十年時間,完成了業(yè)務(wù)版圖的刻畫,也順帶著完成了初步的投資者教育——在二手消費(fèi)電子產(chǎn)品交易背后,其實(shí)大有乾坤。

01 觀察的新窗

2021年8月17日,萬物新生發(fā)布了上市后的首份季報,向投資者與公眾,打開了觀察這家公司的一扇新窗。

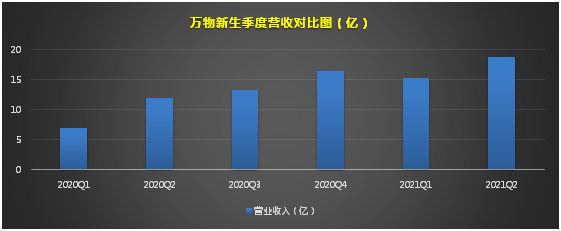

在這份季報中,萬物新生的營收和GMV(商品交易總額)均超預(yù)期,繼續(xù)保持快速發(fā)展勢頭。

數(shù)據(jù)顯示,公司2021Q2營收18.68億元,同比增長56.2%,再創(chuàng)季度新高。二季度全平臺成交GMV為78億元人民幣,同比增長69.6%。

數(shù)據(jù)只是呈現(xiàn)于外部的結(jié)果,卻無法說明隱藏在內(nèi)部的動因。特別是對于萬物新生這樣一家覆蓋二手3C全產(chǎn)業(yè)鏈,建立起國內(nèi)最大的線上線下回收及交易網(wǎng)絡(luò)的公司,了解組織運(yùn)轉(zhuǎn)的機(jī)制,清楚各業(yè)務(wù)線的構(gòu)成和增長情況,才有可能理解財報中結(jié)果的意義。

從業(yè)務(wù)角度觀察,萬物新生旗下的業(yè)務(wù)線,主要包括愛回收(二手3C產(chǎn)品C2B回收平臺)、拍機(jī)堂(二手3C產(chǎn)品B2B交易平臺)、拍拍(二手優(yōu)品B2C零售平臺)以及AHS Device海外平臺四大模塊。

其中,愛回收是全國最大的消費(fèi)電子回收平臺,服務(wù)覆蓋驗(yàn)機(jī)、檢測、評級、定價等一系列回收流程。而在銷售端,拍機(jī)堂和拍拍平臺是兩大核心品牌。

因此在這個業(yè)務(wù)模型里,愛回收是貨源供應(yīng)端的戰(zhàn)略核心,回收后設(shè)備交由運(yùn)營中心處理,然后主要通過交易平臺(包括拍機(jī)堂和拍拍)進(jìn)行銷售。

拍機(jī)堂則是國內(nèi)第三方商家數(shù)量最多的B2B二手消費(fèi)電子交易平臺,采用在線競拍形式進(jìn)行交易,使得小商家、零售商以及二手消費(fèi)電子價值鏈上的其他參與者的交易過程免去中間商環(huán)節(jié)。此外,從愛回收采購的一部分自營貨源也通過拍機(jī)堂進(jìn)行出售。

2019年自京東收購的拍拍平臺,構(gòu)成了銷售的另外一極。消費(fèi)者可以在拍拍平臺購買以消費(fèi)電子產(chǎn)品為主的二手產(chǎn)品。

在這個平臺上,萬物新生主要通過兩種模式為第三方商戶提供服務(wù)。一是代賣模式,設(shè)備在運(yùn)營中心質(zhì)檢認(rèn)證,為終端消費(fèi)者提供質(zhì)保、客服及售后服務(wù),由平臺推薦交易價格。二是POP模式,即設(shè)備不經(jīng)過運(yùn)營中心,由賣家控制定價,平臺僅提供參考定價。

海外業(yè)務(wù)平臺AHS Device是向中國以外商戶和分銷商出售二手3C產(chǎn)品,海外業(yè)務(wù)以香港為總部,主要銷往東南亞、拉丁美洲和非洲。是目前國內(nèi)唯一布局海外市場的二手消費(fèi)電子產(chǎn)品交易和服務(wù)平臺,同時也為海外商家提供技術(shù)能力的輸出。

具體而言,在上述四大模塊、消費(fèi)場景中,公司營收包括1P(公司自營)業(yè)務(wù)和3P(平臺服務(wù))業(yè)務(wù)。

1P自營業(yè)務(wù)指的是從包括萬物新生線下門店以及線上渠道回收來的二手3C設(shè)備,通過質(zhì)檢、定級、定價、隱私清除后,再通過已有渠道,如拍拍、拍機(jī)堂、快手等售出,利潤來自于產(chǎn)品差價,在報表上體現(xiàn)為產(chǎn)品收入;3P業(yè)務(wù)是公司的平臺服務(wù)業(yè)務(wù),主要以服務(wù)收入為主。萬物新生的平臺業(yè)務(wù),作為商家買賣設(shè)備的橋梁,公司同樣提供質(zhì)檢、定級、定價等增值服務(wù),并收取服務(wù)費(fèi),目前提供平臺服務(wù)的主要是拍機(jī)堂和拍拍。

了解了業(yè)務(wù)的基本模型后,我們可以分部觀察,對其業(yè)務(wù)的增長情況進(jìn)行顆粒度更細(xì)的研究。

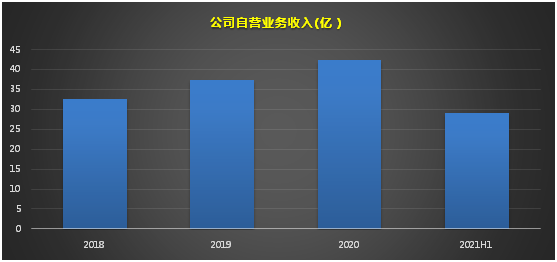

具體營收數(shù)據(jù)上看,二季度公司1P自營業(yè)務(wù)和3P服務(wù)收入均保持較高速增長,其中自營業(yè)務(wù)收入16.03億,同比增長53.1%;平臺服務(wù)收入2.643億,同比增長77.9%,平臺服務(wù)收入增速快于自營部分。對于公司自營產(chǎn)品類業(yè)務(wù)的快速增長,主要原因在于通過拍機(jī)堂、拍拍等交易渠道的產(chǎn)品銷售大幅增長。

從公司成交規(guī)模來看,公司今年二季度實(shí)現(xiàn)GMV達(dá)78億元,同比增長69.6%。其中自營商品業(yè)務(wù)GMV19億,同比增長53.1%,平臺服務(wù)業(yè)務(wù)GMV59億,同比增長77.9%。二季度全平臺成交二手商品780萬件,去年同期為610萬件,成交量提升了27.87%,也說明了公司強(qiáng)勁的增長態(tài)勢。

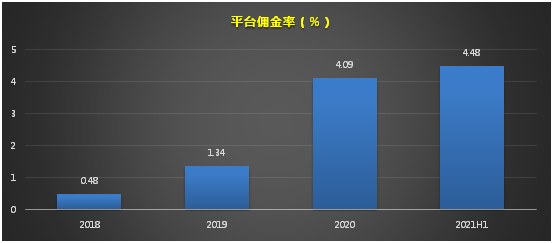

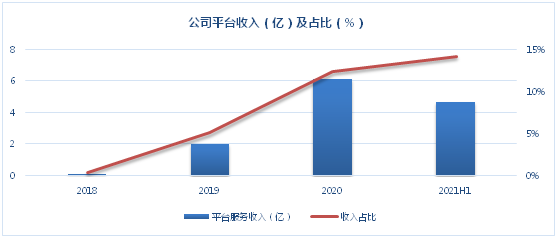

平臺收入是本季度報表的一大亮點(diǎn)。近年來平臺業(yè)務(wù)收入快速增加,成為當(dāng)前推動業(yè)績增長的重要力量。GMV由2018年的24億增長至2020年的150億元,短短2年增幅達(dá)525%。2020年3P業(yè)務(wù)為公司貢獻(xiàn)GMV比例超70%。服務(wù)收入快速增長得益于線上拍機(jī)堂拍拍渠道成交規(guī)模增加以及傭金率的提升。

根據(jù)平臺收入和線上GMV測算,二季度平臺服務(wù)收入的平均傭金率為4.48%,相較于一季度4.25%提升了0.23%,較2020年4.09%增加了0.39%。

在服務(wù)收入快速增長的同時,服務(wù)收入營收占比也進(jìn)一步提高,從去年同期的12.6%提升至14.2%。隨著服務(wù)水平和技術(shù)能力的提高,以及公司對線下商家渠道賦能能力不斷提升,未來仍將保持較快增長。

據(jù)中信證券研究結(jié)果顯示,2021-2023年平臺服務(wù)收入將繼續(xù)保持快速發(fā)展態(tài)勢,分別達(dá)到9.8/16/24.9億,增速均在55%以上。

在公司營收及GMV兩方面均超市場預(yù)期的情況下。其“造血”能力也在好轉(zhuǎn)。

雖然二季度萬物新生2021年Q2凈虧損為5.06億,但由于同期3.78億員工期權(quán)費(fèi)用,以及約7784萬元無形資產(chǎn)攤銷,調(diào)整上述兩項(xiàng)費(fèi)用后的經(jīng)調(diào)整經(jīng)營虧損為5103萬元人民幣。公司第二季度Non-GAAP運(yùn)營虧損率為2.7%,較去年同期Non-GAAP運(yùn)營虧損率3.1%有持續(xù)改善。

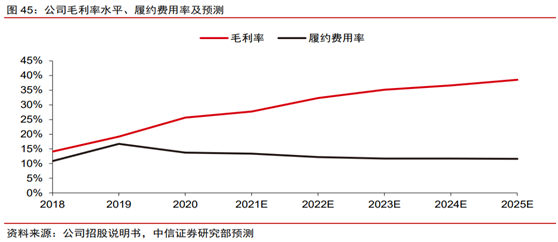

受公司平臺收入提高,以及對費(fèi)用有效管控影響,公司經(jīng)營毛利率和履約費(fèi)用率情況不斷改善。數(shù)據(jù)顯示,公司經(jīng)營毛利率從2018年的14.13%增長到當(dāng)前的26.35%。據(jù)中信證券研究顯示,未來公司毛利率將持續(xù)走高,到2025年將達(dá)到35%以上。同時履約費(fèi)用率也呈現(xiàn)不斷下降趨勢,預(yù)計未來將保持在10%附近。

對于經(jīng)營凈利潤轉(zhuǎn)正問題,隨著與京東、快手的戰(zhàn)略合作及拓展線下門店持續(xù)擴(kuò)大,以及平臺滲透率和傭金率不斷提升,中信證券預(yù)計2021-2023年Non-GAAP凈利潤分別-2.0/3.4/8.5億,2022年盈利將轉(zhuǎn)正。同時公司在2025年收入增速和盈利能力將進(jìn)入相對穩(wěn)定的狀態(tài),將實(shí)現(xiàn)Non-GAAP凈利潤23.6億元,凈利潤率達(dá)10%左右。

02 集中化趨勢下的護(hù)城河

中國二手消費(fèi)電子交易和服務(wù)市場有幾個特點(diǎn):參與者分散,價值鏈上參與者眾多。

這種特點(diǎn),造成了一些現(xiàn)實(shí),比如行業(yè)循環(huán)效率低下、從回收端用戶到購買端用戶溢價嚴(yán)重,達(dá)到60%-80%。

分散化的原因,主要在于缺乏可信賴及便捷的回收渠道及購買渠道、缺乏統(tǒng)一的質(zhì)檢、評級及公允的定價的機(jī)制、缺乏對用戶數(shù)據(jù)和隱私的保護(hù)、缺乏質(zhì)量保證等。

這是行業(yè)的特性與弊端,也是萬物新生作為行業(yè)整合者的機(jī)遇與改善空間。

商業(yè)的一個規(guī)律在于,行業(yè)的落后之處,也常是創(chuàng)新與變革之源,它的對立面,則代表了行業(yè)趨勢。

因此,資源向具備供應(yīng)鏈綜合能力的二手消費(fèi)電子交易和服務(wù)平臺逐漸集中,直接拉通供需兩端,為消費(fèi)者提供便捷可信的渠道。通過逐步設(shè)立統(tǒng)一行業(yè)標(biāo)準(zhǔn),提升二手消費(fèi)電子交易和服務(wù)市場的透明度、流通和定價效率。這些因素,構(gòu)成了行業(yè)進(jìn)步的趨勢,也是萬物新生建立護(hù)城河的依據(jù)。

相對于行業(yè)內(nèi)其他競爭對手,公司核心競爭優(yōu)勢主要有兩點(diǎn),一個是線下覆蓋面廣泛且仍在不斷完善的門店體系,形成了“二手3C產(chǎn)品回收基礎(chǔ)設(shè)施”,這充分有效地保障了B端和C端貨源供給,是公司整個供應(yīng)鏈體系的重要組成部分;另外,基于多年交易數(shù)據(jù)沉淀形成的質(zhì)檢、定級、定價能力,大幅提升了公司在產(chǎn)品處置環(huán)節(jié)以及交易周轉(zhuǎn)效率。

對于供應(yīng)鏈體系的構(gòu)建,在二手消費(fèi)電子市場,可以說,誰能建立穩(wěn)定的供應(yīng)鏈體系,擁有穩(wěn)定的貨源供給,最后勝出的概率就越大。一個完整的供應(yīng)鏈體系才是涵蓋線上線下,打通“C2B+B2B+B2C”商業(yè)閉環(huán)的關(guān)鍵。

所以也正因?yàn)橛辛送暾墓?yīng)鏈體系,才會沉淀出質(zhì)檢、評級、定價等技術(shù)和服務(wù)能力,才能在未來對各自為戰(zhàn)的線下中小商家市場進(jìn)行整合,建立起身后的優(yōu)勢壁壘。

而這一切,正是當(dāng)前萬物新生所聚焦的,通過建立完整的供應(yīng)鏈體系,發(fā)展互聯(lián)網(wǎng)服務(wù)平臺,打通“C2B+B2B+B2C”商業(yè)生態(tài)閉環(huán)。當(dāng)前萬物新生在供應(yīng)鏈體系中投入了大量的資源,建立起包括回收、檢測評級、分銷及零售等串聯(lián)產(chǎn)業(yè)鏈上下游的一體化的業(yè)務(wù)鏈條,更好地服務(wù)B端、C端以及海外市場。

在回收端,萬物新生旗下的愛回收是全國最大的消費(fèi)電子產(chǎn)品回收平臺。回收渠道覆蓋線上線下,線上對接京東、華為、小米、VIVO等電商廠商,線下繼續(xù)擴(kuò)大門店覆蓋范圍。

截至2021年6月底,萬物新生集團(tuán)在全國經(jīng)營共計862家門店,遍布184城市,其中同比新增覆蓋城市12個,門店數(shù)目增長107家,增幅達(dá)14.17%。同時新增7個城市級運(yùn)營中心,達(dá)到7個區(qū)域級運(yùn)營中心,30個城市級運(yùn)營中心,整體服務(wù)能力再次提升。

在檢測端,長久以來,標(biāo)準(zhǔn)化問題一直都是困擾二手3C行業(yè)發(fā)展的重要一環(huán),無論是在線下商店亦或者是線上平臺進(jìn)行二手商品購買,都會首先想到是商品質(zhì)量問題,畢竟,大部分人都不希望購買到的是問題機(jī)。

縱觀當(dāng)下主要二手交易平臺,大部分還是以C to C為主,消費(fèi)者進(jìn)行購買選擇時,雖然圖片展現(xiàn)較為良好,但真正涉及機(jī)身性能和電池壽命問題時,消費(fèi)卻未知曉全部情況。

顯然,商品質(zhì)量如何做到保障,如何公允定價成了平臺競爭的關(guān)鍵因素。綜合看,一套高保準(zhǔn)質(zhì)檢體系無論是對商家還是消費(fèi)者都是有利的,正是這樣,才解決了行業(yè)的信任問題,尤其是對于二手消費(fèi)電子這一典型的非標(biāo)準(zhǔn)化市場,還能減少由于質(zhì)量、定價等問題引發(fā)的退貨等糾紛,大大節(jié)省了溝通時間成本,提高了交易效率。

而當(dāng)下,在所有頭部玩家中,只有萬物新生標(biāo)準(zhǔn)化體系最為完善,在質(zhì)檢評級定價方面,萬物新生更可謂厚積薄發(fā)。公司通過多年交易數(shù)據(jù)的沉淀,以及持續(xù)的技術(shù)研發(fā)投入,當(dāng)前已經(jīng)建立了一套高標(biāo)準(zhǔn)、自動化、智能化的質(zhì)檢定級定價體系。

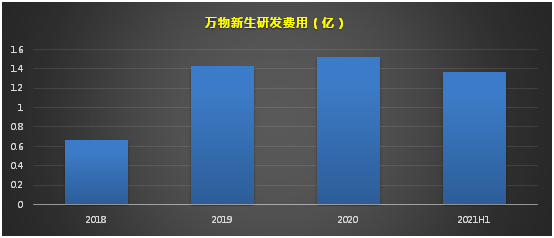

這一點(diǎn)從公司3P平臺收入上也能看出來,平臺收入快速增長,本身就含有高標(biāo)準(zhǔn)化因素。標(biāo)準(zhǔn)化對公司技術(shù)持續(xù)更新提出了更高要求。二季度公司研發(fā)費(fèi)用再創(chuàng)新高,達(dá)到1.37億,已接近去年全年。

萬物新生通過自動化、智能化技術(shù),將單臺機(jī)器流轉(zhuǎn)時間壓縮在3天內(nèi),而競爭對手時間長達(dá)10天以上。其推出的“機(jī)大俠”,體積相當(dāng)于充電寶,小巧便捷,可以為商家在3分鐘內(nèi)對設(shè)備部件更換需求、功能,及電池壽命等進(jìn)行檢測。

同時,萬物新生上線了自主研發(fā)的新一代“二手3C全自動檢測流水線”Matrix2.0系統(tǒng),目前已投入使用。Matrix2.0系統(tǒng)將自動質(zhì)檢,精密定位與機(jī)器人輔助能力相結(jié)合,實(shí)現(xiàn)了手機(jī)自動質(zhì)檢與自動流轉(zhuǎn)相結(jié)合,進(jìn)一步提高了流轉(zhuǎn)質(zhì)檢效率。

在銷售端,萬物新生擁有拍機(jī)堂、拍拍以及外海AHS Device平臺,分別對接B端和C端市場。當(dāng)前B端拍機(jī)堂營收收入占比較高,聚集了超過11萬商家。而面對C端的拍拍作為全國最大的二手B2C零售平臺,主要承接京東的二手銷售業(yè)務(wù)。在今年5月與快手達(dá)成戰(zhàn)略合作協(xié)議,將有效助力公司下沉渠道開拓。

從回收端到質(zhì)檢評級端到銷售端,萬物新生已經(jīng)建立了完整的一體化供應(yīng)鏈體系,核心競爭壁壘,既線上線下產(chǎn)業(yè)鏈一體化構(gòu)建的優(yōu)勢日益顯現(xiàn),這也為公司能夠?qū)崿F(xiàn)快速發(fā)展奠定了堅(jiān)實(shí)有力的基礎(chǔ)。

03 展望未來,風(fēng)口起舞

作為綠色循環(huán)經(jīng)濟(jì)的重要分支,在國家產(chǎn)業(yè)政策的支持下,二手3C行業(yè)必將走向規(guī)范化發(fā)展快車道。

今年7月份有關(guān)“十四五”循環(huán)經(jīng)濟(jì)發(fā)展規(guī)劃的文件頒布,將二手電子消費(fèi)行業(yè)推向前臺。文件要求加強(qiáng)廢棄電器電子產(chǎn)品回收利用,規(guī)范發(fā)展二手商品市場,鼓勵“互聯(lián)網(wǎng)+回收”模式發(fā)展。行業(yè)迎來了超重磅利好。

其中“建立完善車輛、家電、手機(jī)等二手商品鑒定、評估、分級等標(biāo)準(zhǔn),規(guī)范二手商品流通秩序和交易行為”,“為二手商品交易提供標(biāo)準(zhǔn)化、規(guī)范化服務(wù),鼓勵平臺企業(yè)引入第三方二手商品專業(yè)經(jīng)營商戶,提高二手商品交易效率。推動線下實(shí)體二手市場規(guī)范建設(shè)和運(yùn)營”,“促進(jìn)資源向優(yōu)勢企業(yè)集聚”等。各項(xiàng)條款都表明,二手消費(fèi)電子風(fēng)口已經(jīng)來了,行業(yè)龍頭優(yōu)勢將更加凸顯。

展望未來,萬物新生成長空間巨大。一方面受益于行業(yè)的快速擴(kuò)容及資源集中度不斷提升。

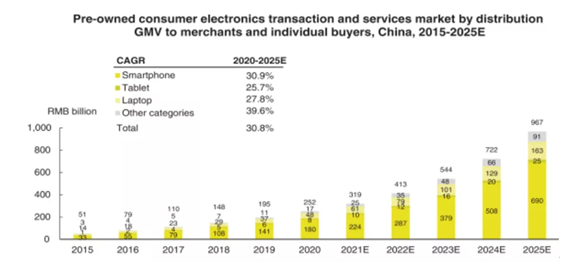

當(dāng)前行業(yè)仍處于快速發(fā)展的初期階段。據(jù)灼識咨詢(CIC)的數(shù)據(jù),2015年至2020年,中國二手3C行業(yè)的市場規(guī)模由510億元增至2252億元,年化復(fù)合增長率高達(dá)34.5%。到2025年行業(yè)將達(dá)9670億元規(guī)模。年復(fù)合增速仍在30%以上,以手機(jī)為例,當(dāng)前二手手機(jī)回收率僅3.7%,可見未來成長空間仍然巨大。

在競爭格局上,萬物新生無疑是處于行業(yè)頭部位置。當(dāng)前交易設(shè)備量和GMV都處于第一位。數(shù)據(jù)顯示,2020年萬物新生集團(tuán)電子產(chǎn)品GMV和數(shù)量方面的市場份額分別為6.6%、8.7%,均位列中國市場第一名,并且高于行業(yè)內(nèi)第二至第五名的總和。

另一方面將充分受益于C端用戶的快速增長。當(dāng)前公司通過與京東、華為、小米、vivo、OPPO等企業(yè)建立深度合作關(guān)系,同時還積極投入到直播新渠道,利用明星帶貨等形式,聯(lián)動拍拍嚴(yán)選線下門店探索新渠道模型,為日后品牌推廣和更精準(zhǔn)獲得客源提供保障。同時與快手的合作關(guān)系有助于進(jìn)一步挖掘開闊的下沉市場。

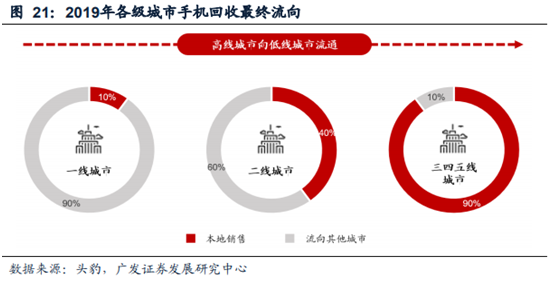

數(shù)據(jù)顯示,下沉市場消費(fèi)需求依舊強(qiáng)勁。據(jù)頭豹研究院研究結(jié)果表明,二手手機(jī)交易整體呈現(xiàn)高線城市向低線城市流通態(tài)勢:一線城市回收的手機(jī)中,10%在本地銷售,90%流向其他城市;二線城市回收的手機(jī)中,40%在本地銷售,60%流向其他城市;三至五線城市回收的手機(jī)中,90%在本地銷售,10%流向其他城市。

綜合看,當(dāng)前萬物新生已經(jīng)站在時代發(fā)展的風(fēng)口上,雖然短期面臨凈利潤虧損等問題,但長遠(yuǎn)看,作為行業(yè)整合的角色,從行業(yè)發(fā)展和社會責(zé)任的角度看,未來公司的發(fā)展前景還是非常值得期待的。

雖然未來行業(yè)成長空間巨大,公司發(fā)展前景良好,近年來營收規(guī)模也都保持快速增長,然而市場走勢卻并不盡如人意。

與當(dāng)前新能源、光伏產(chǎn)業(yè)屢屢受市場追捧,享受估值溢價的情況相比,同樣是綠色循環(huán)經(jīng)濟(jì),鋰電池龍頭寧德時代市值已經(jīng)突破萬億,新能源汽車龍頭比亞迪也在朝萬億挺進(jìn)。而作為二手消費(fèi)電子行業(yè)的早期入局的頭部玩家,當(dāng)前市值僅不足200億元,這與行業(yè)未來5年近萬億的巨大市場規(guī)模似乎有些格格不入。

在教培行業(yè)“雙減”政策出臺后,相關(guān)公司股價的巨幅波動使參與其中的投資者損失慘重,這也讓市場相關(guān)主體如投行、基金保險等大型投資公司開始重新審視中概股投資機(jī)會。

在全球新能源循環(huán)經(jīng)濟(jì)產(chǎn)業(yè)發(fā)展浪潮下,二手消費(fèi)電子市場也受到了資本的重點(diǎn)關(guān)注。尤其是對于今年6月份上市的行業(yè)萬物新生,國內(nèi)國際主流券商投行機(jī)構(gòu)紛紛表示看好,其中高盛、美銀、華興、廣發(fā)、中信證券等“頂流”對其評級均為“買入”。

其中中信證券認(rèn)為,2021年公司合理估值應(yīng)為42億美元,對應(yīng)目標(biāo)價19美元。廣發(fā)證券給出的今年合理目標(biāo)價為20.33美元,其余上述機(jī)構(gòu)給出的12月內(nèi)目標(biāo)價在19-21美元之間。所以相對于當(dāng)前股價,顯示公司處于極度低估狀態(tài)。目標(biāo)幅度較現(xiàn)價增幅達(dá)70%-90%。

另外,在8月老虎太平洋基金(TPC)公布的最新二季度持倉顯示,萬物新生已經(jīng)進(jìn)入了持倉前五名,成為其第三大重倉股。這也是對公司優(yōu)秀的基本面和良好發(fā)展前景的肯定。

機(jī)構(gòu)看好的主要原因,主要是行業(yè)未來發(fā)展前景,以及公司經(jīng)多年積累的供應(yīng)鏈體系壁壘優(yōu)勢,有望在日后行業(yè)快速發(fā)展過程中進(jìn)一步提升市場占有率。

其中美銀認(rèn)為,“我們看好萬物新生的市場領(lǐng)先地位和在行業(yè)內(nèi)率先打造的基礎(chǔ)設(shè)施和能力,以及與京東、快手的戰(zhàn)略合作伙伴關(guān)系。隨著中國二手消費(fèi)電子回收滲透率的提升,萬物新生是行業(yè)內(nèi)最具捕捉市場增長潛力的公司。”并認(rèn)為公司將在2022年實(shí)現(xiàn)盈虧平衡。

當(dāng)前二手3C行業(yè)仍在發(fā)展初級階段,未來公司將繼續(xù)扮演行業(yè)整合者和標(biāo)準(zhǔn)規(guī)范者角色,秉持ESG公司治理理念,在充分受益行業(yè)發(fā)展的同時,也會肩負(fù)起行業(yè)規(guī)范的使命和擔(dān)當(dāng)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“阿爾法工場”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 中概股“大退潮”時,這家公司為何還被一致看好?