大隊(duì)長(zhǎng)金融

大隊(duì)長(zhǎng)金融 作者:楊培明

來源:大隊(duì)長(zhǎng)金融(ID:captain_financial)

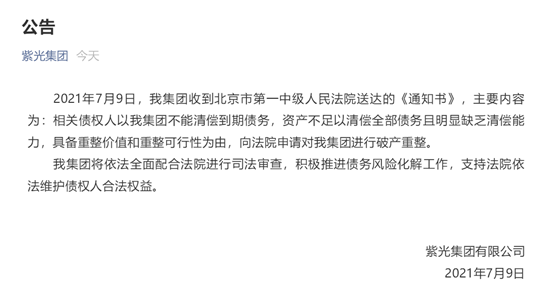

2021年7月9日,紫光集團(tuán)發(fā)布公告稱,收到北京市第一中級(jí)人民法院送達(dá)的《通知書》,主要內(nèi)容為:相關(guān)債權(quán)人以紫光集團(tuán)不能清償?shù)狡趥鶆?wù),資產(chǎn)不足以清償全部債務(wù)且明顯缺乏清償能力,具備重整價(jià)值和重整可行性為由,向法院申請(qǐng)對(duì)紫光集團(tuán)進(jìn)行破產(chǎn)重整。

又見破產(chǎn)重整,盡管目前僅為債權(quán)人對(duì)紫光集團(tuán)提出申請(qǐng)的階段,北京一中院仍處于審查中,是否裁定受理該等破產(chǎn)重整申請(qǐng)仍留有疑問,但參考北京一中院受理同為AAA信用且同帶“名校光環(huán)”的北大方正破產(chǎn)重整案的“工作效率”,我們推測(cè)紫光集團(tuán)“靴子落地”的時(shí)間并不會(huì)太久。

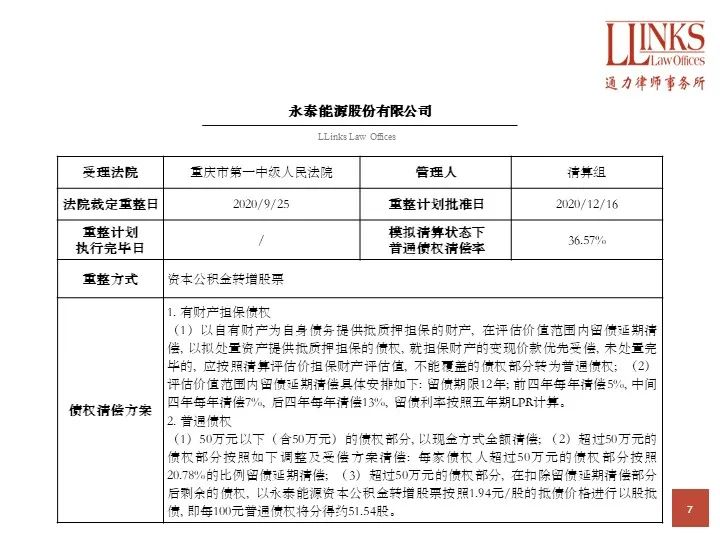

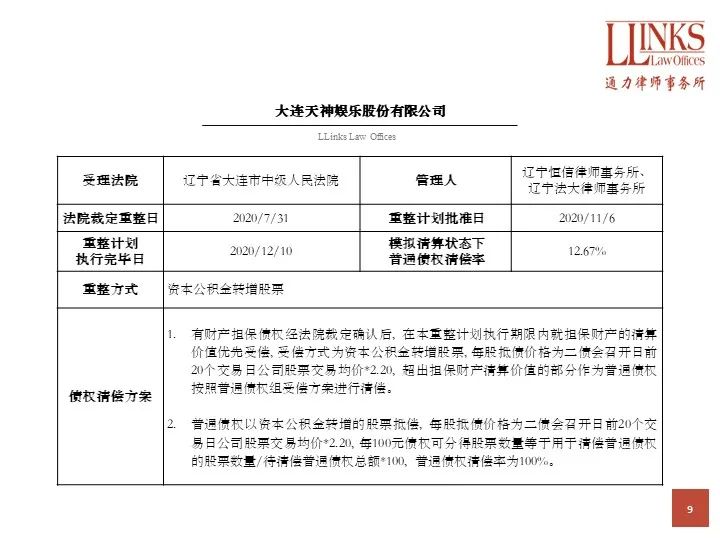

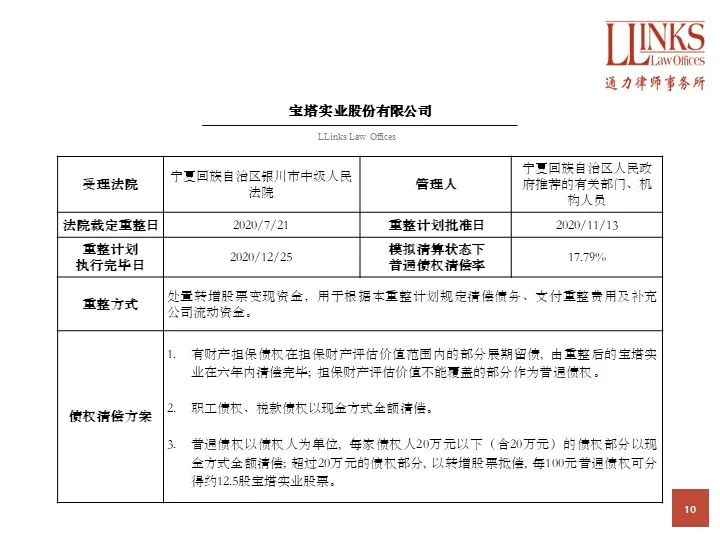

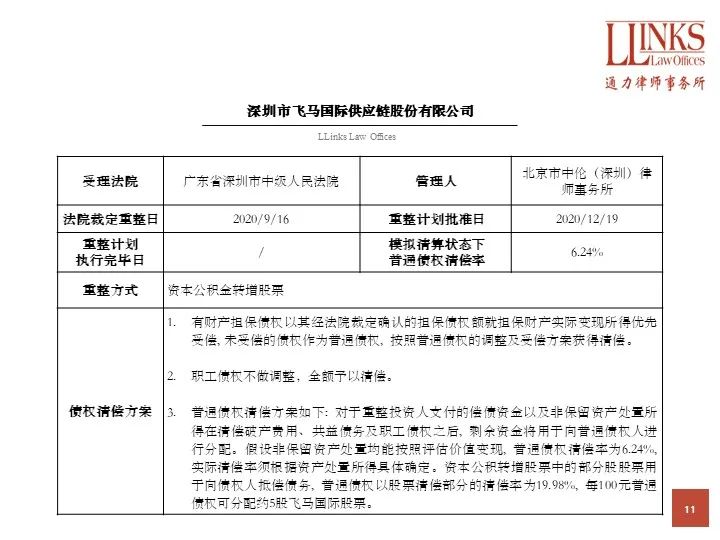

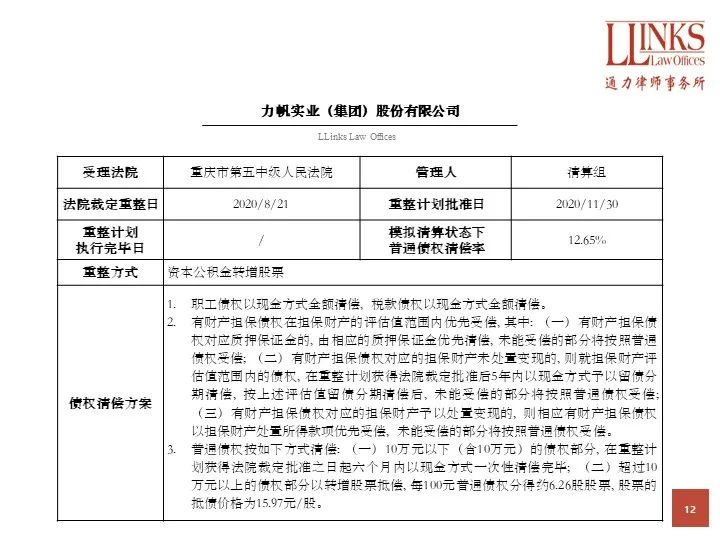

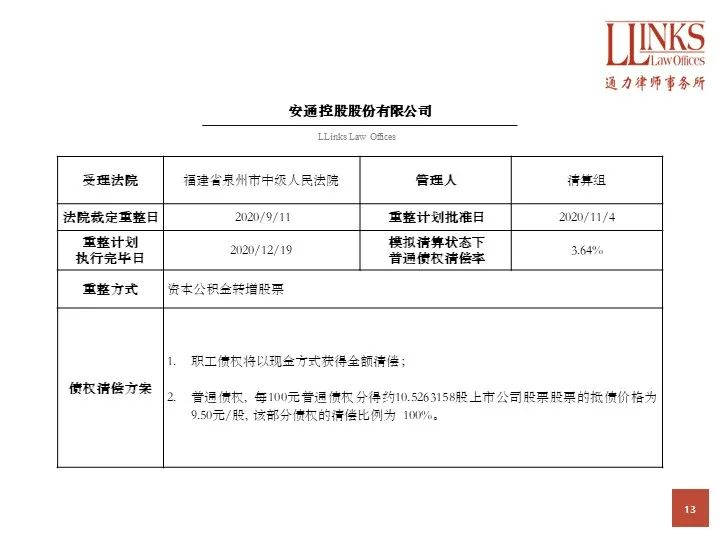

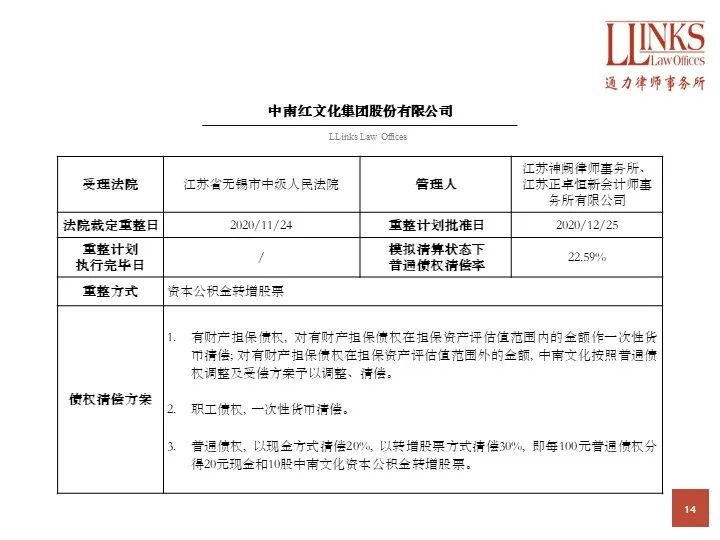

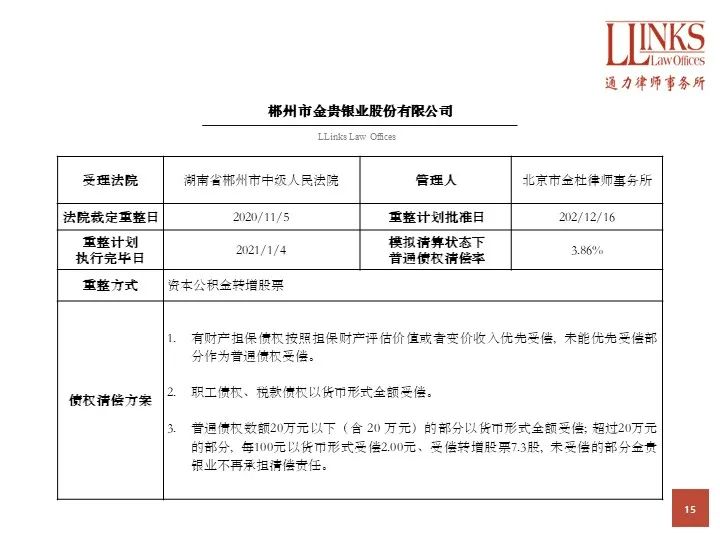

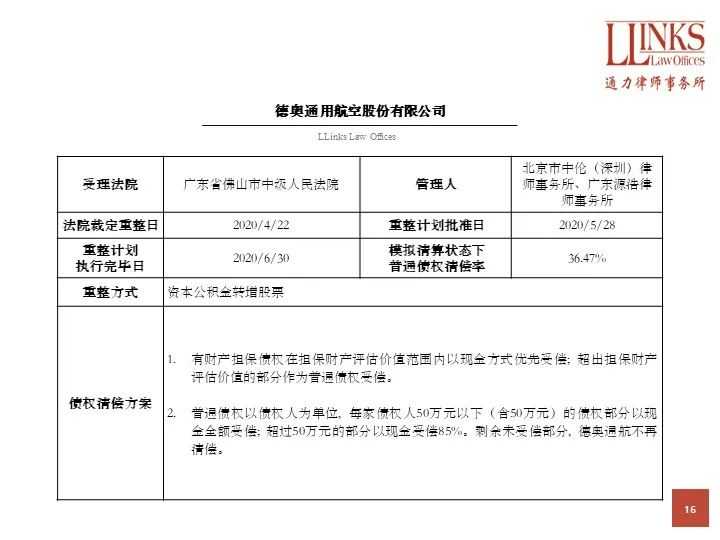

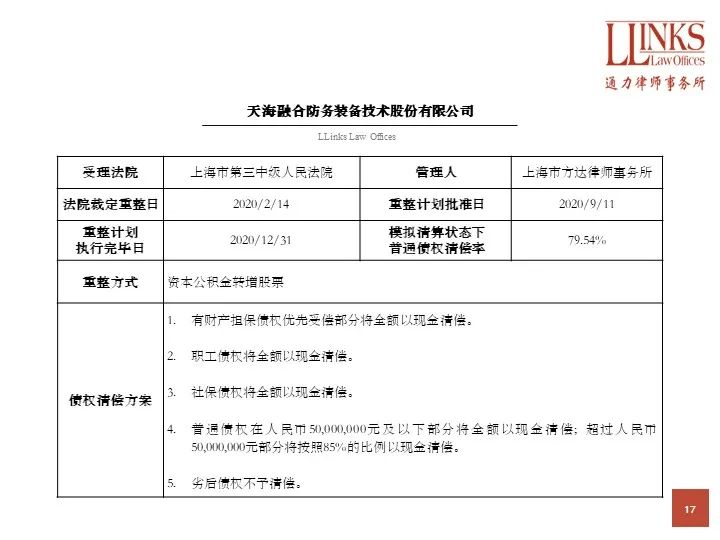

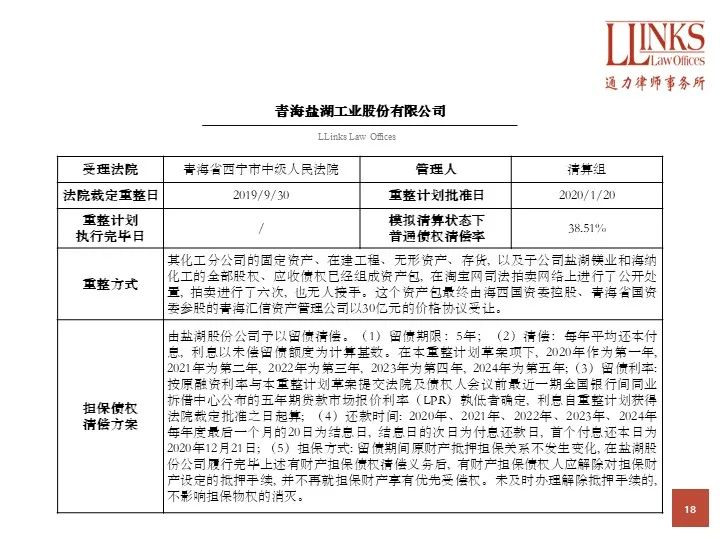

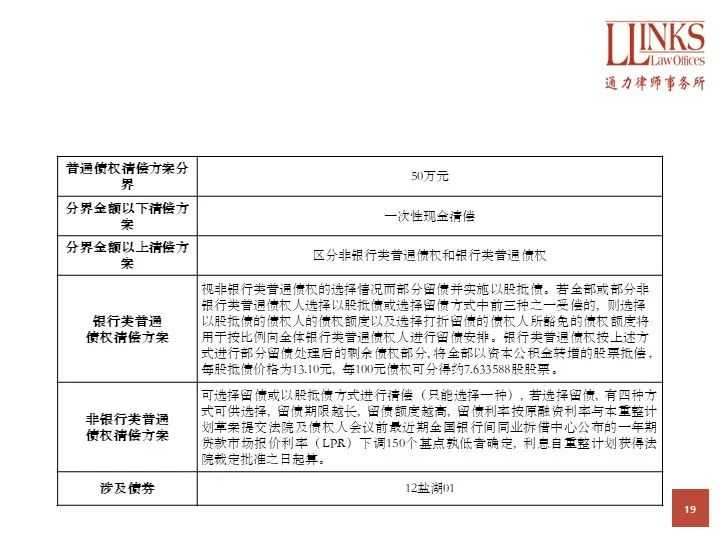

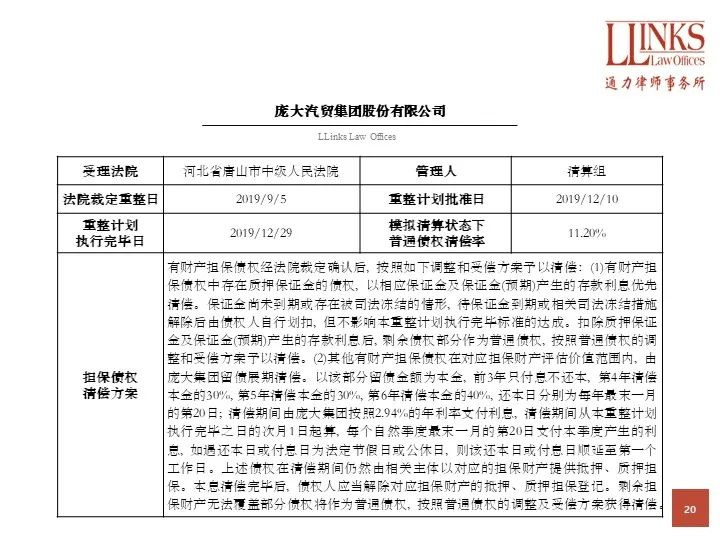

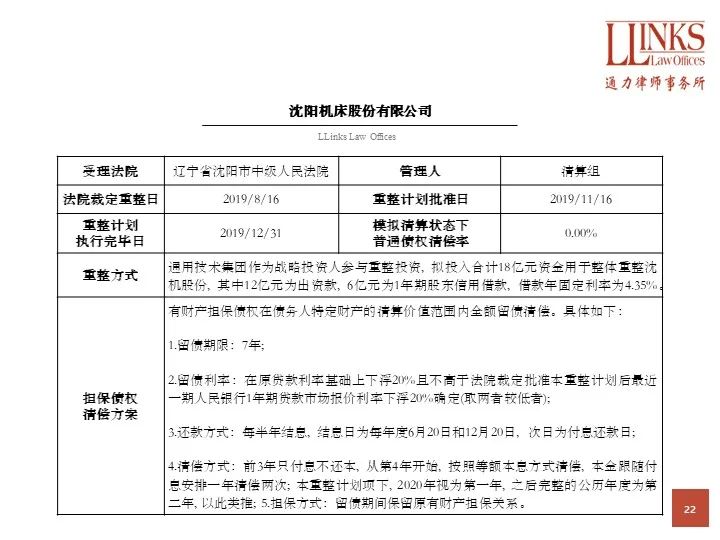

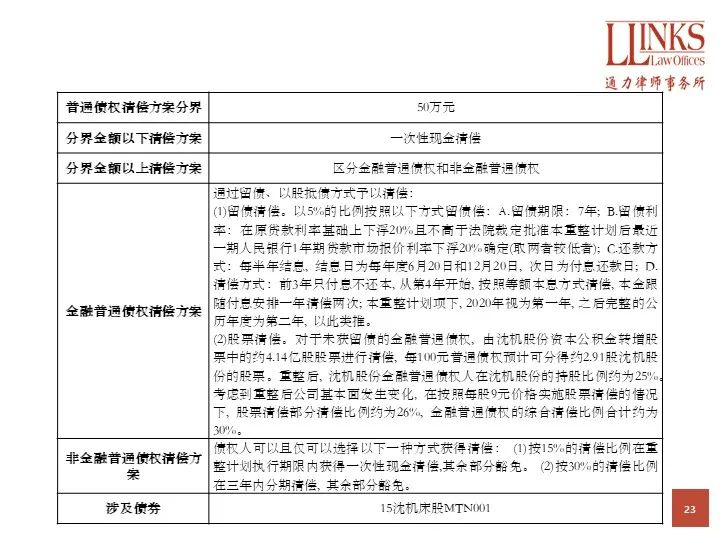

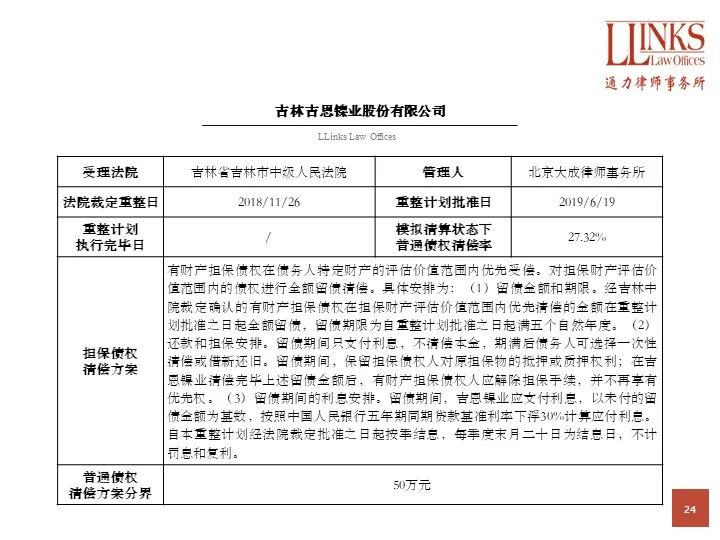

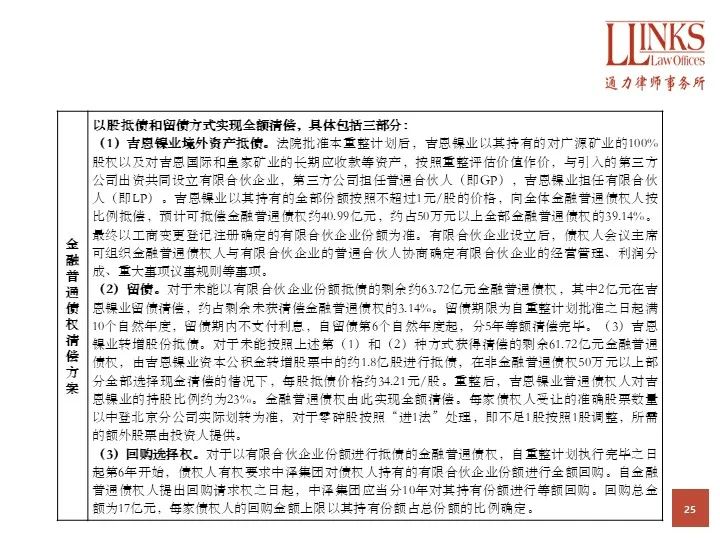

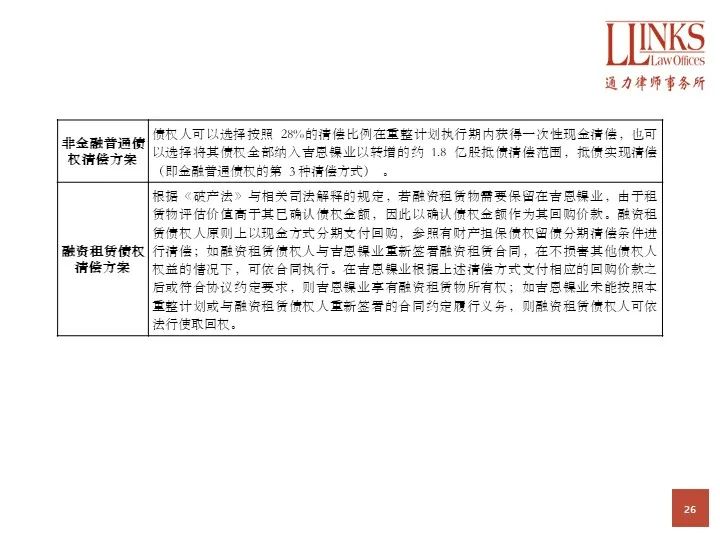

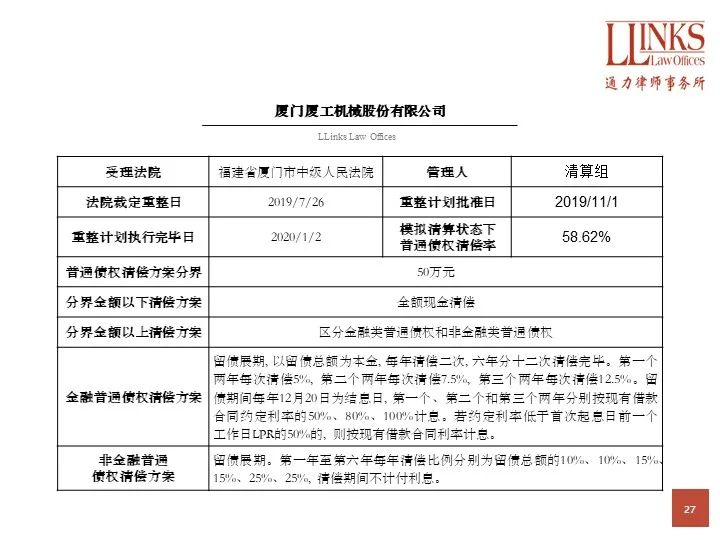

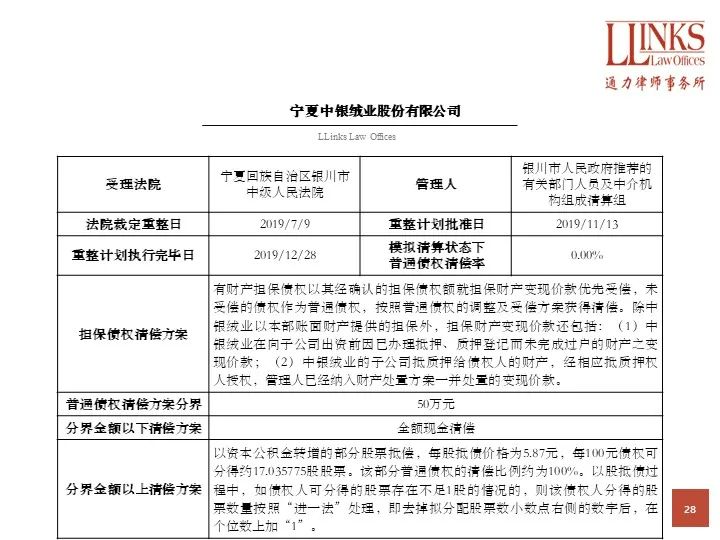

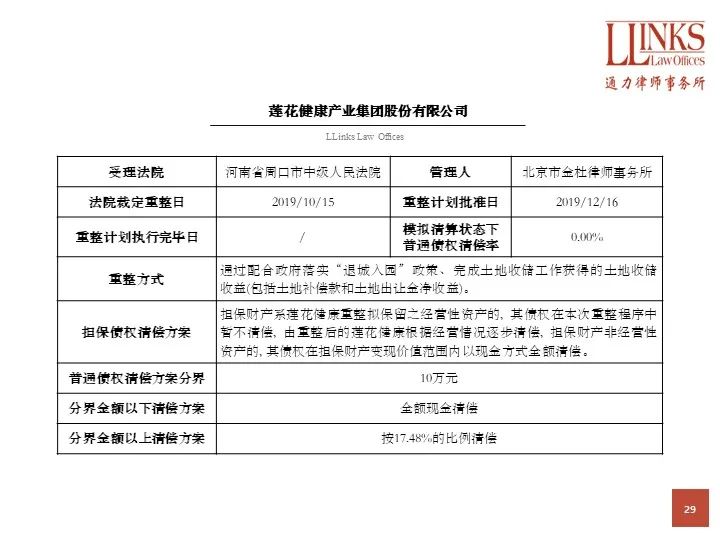

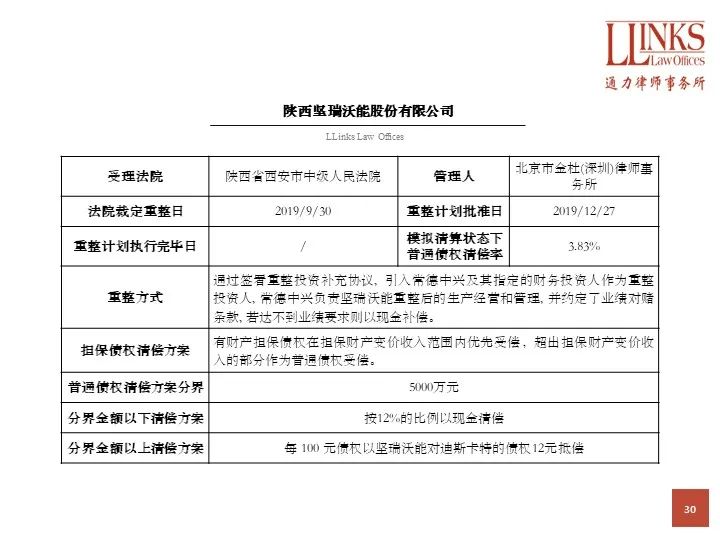

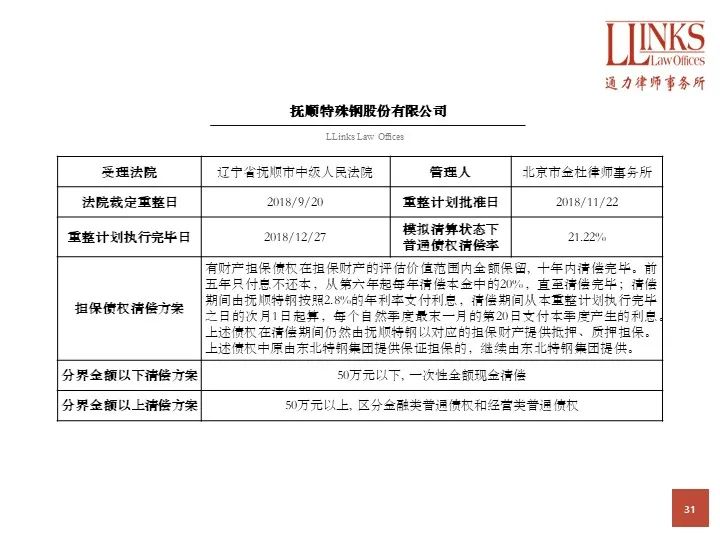

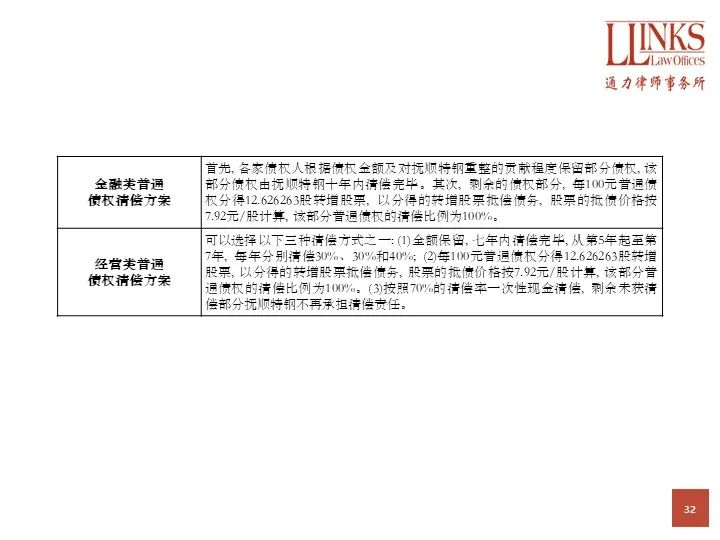

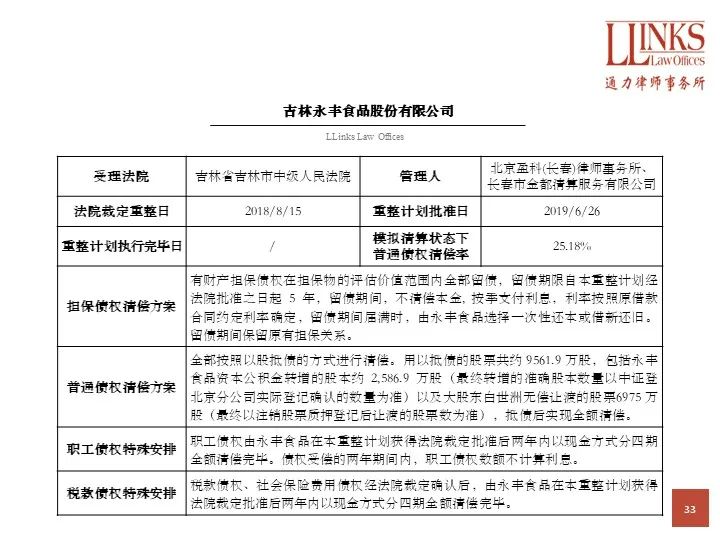

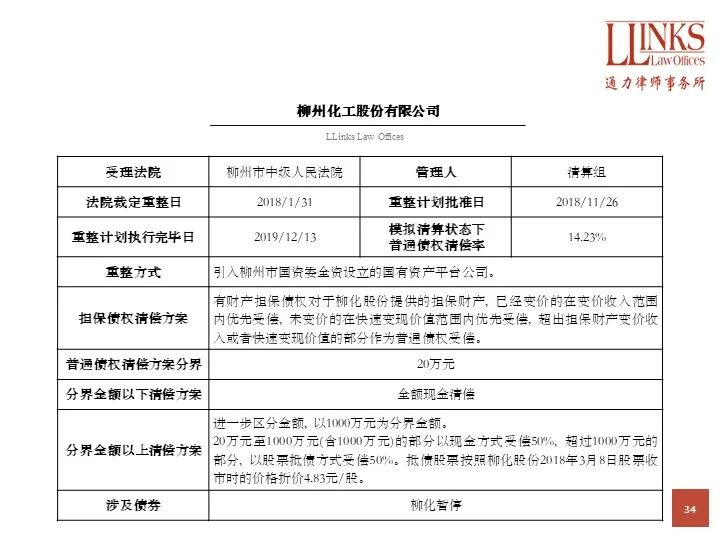

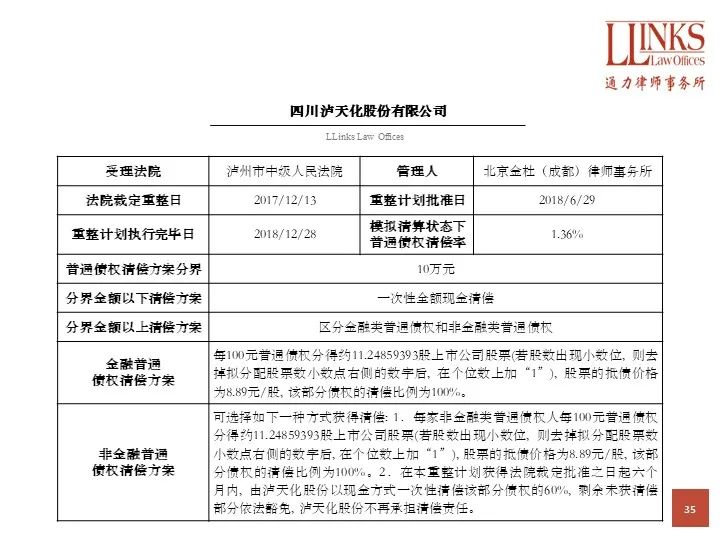

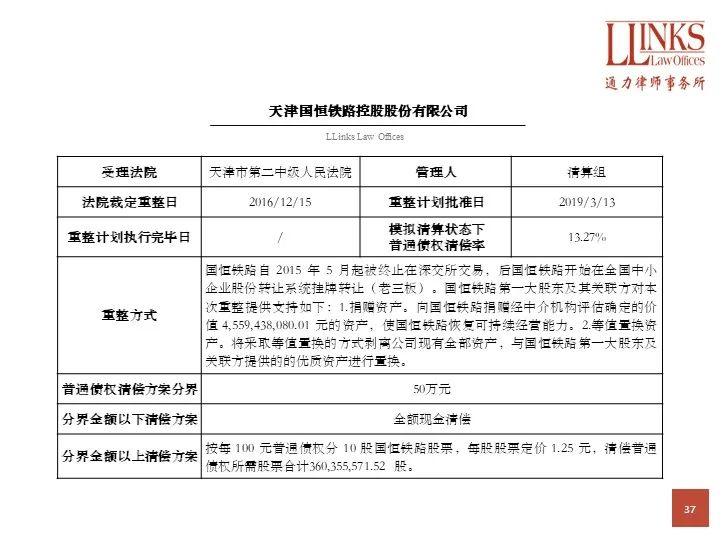

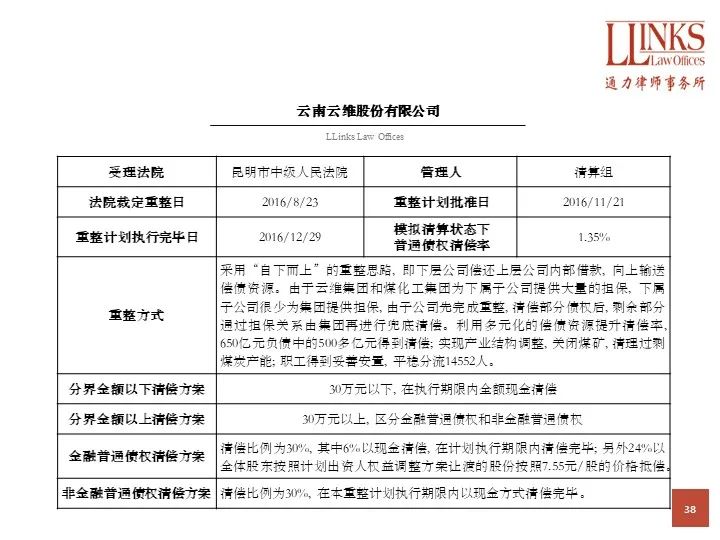

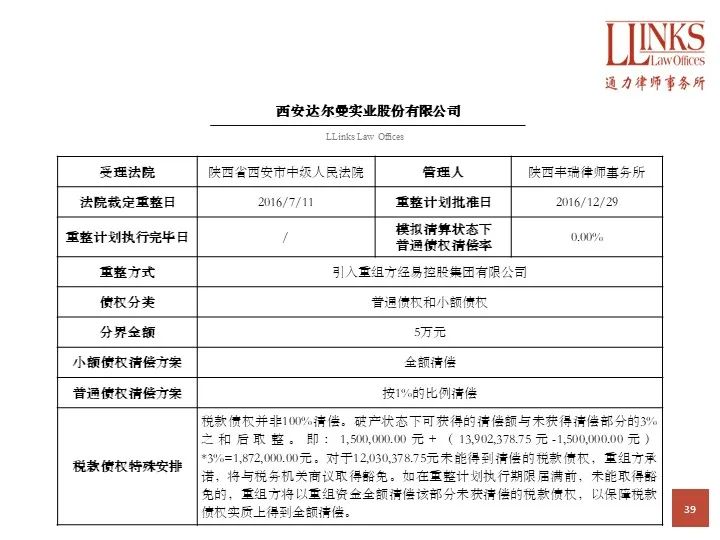

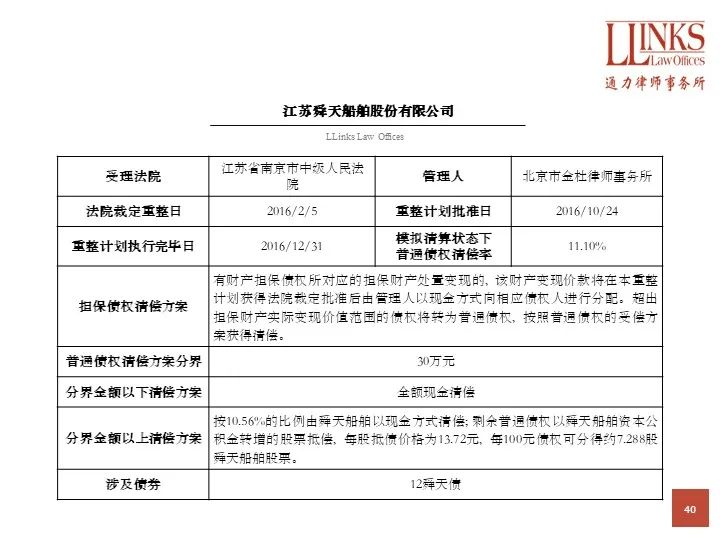

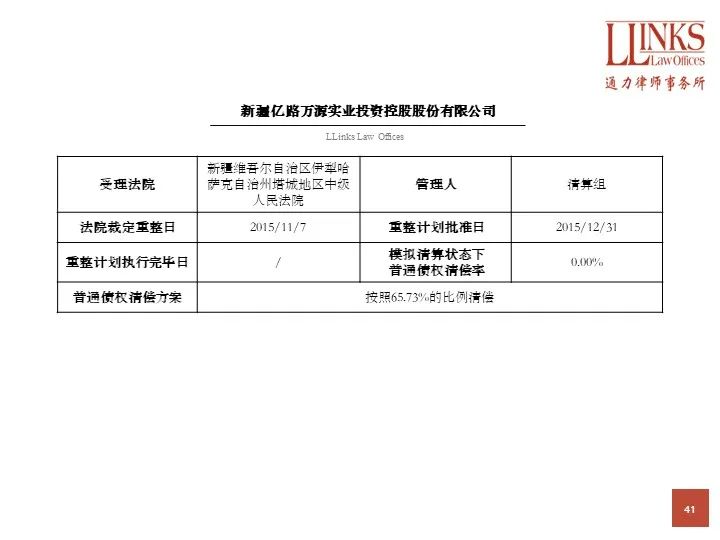

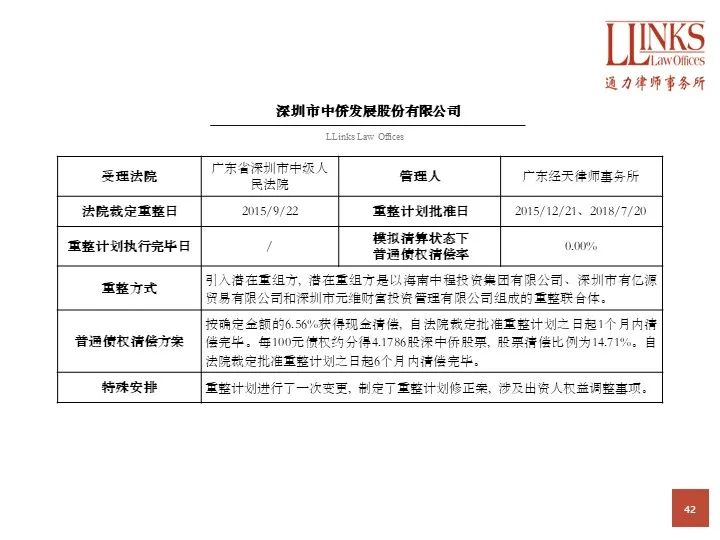

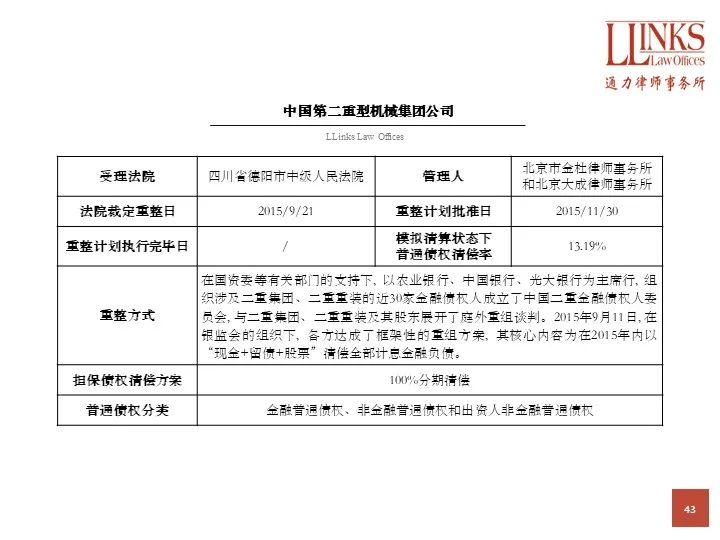

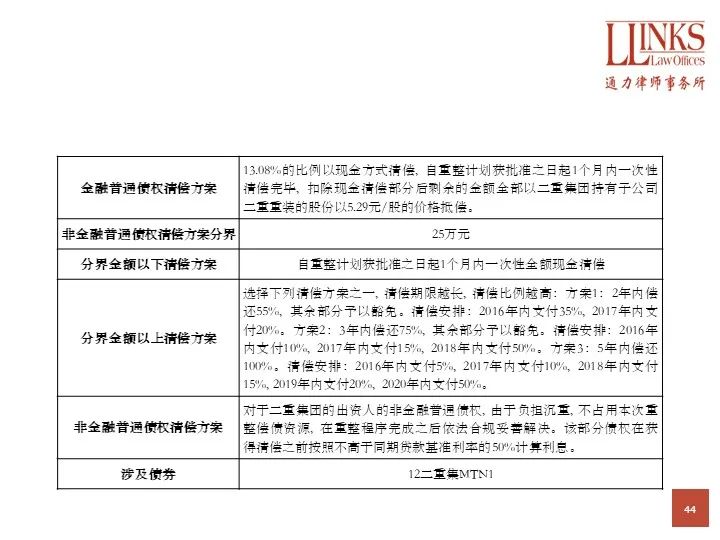

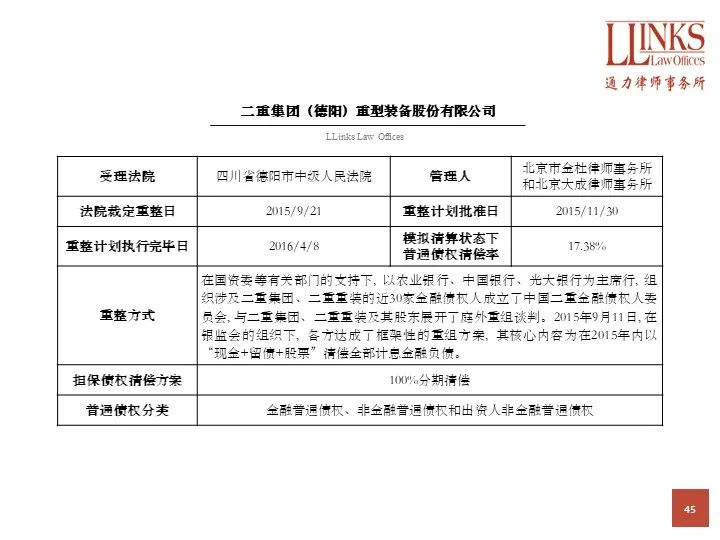

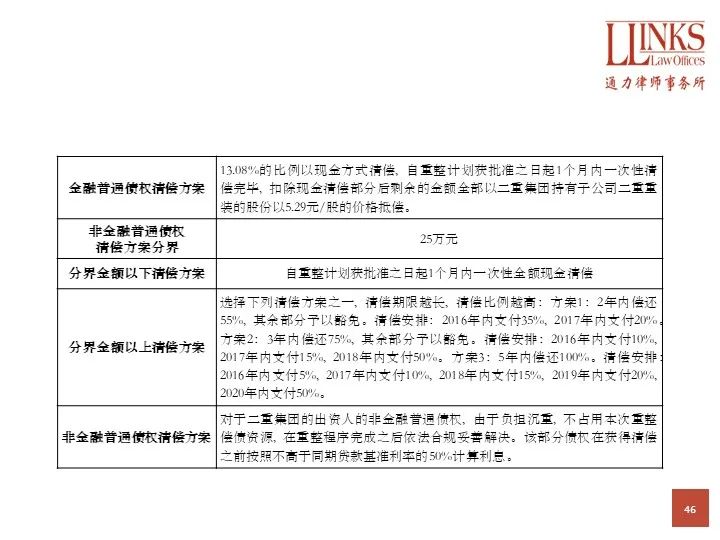

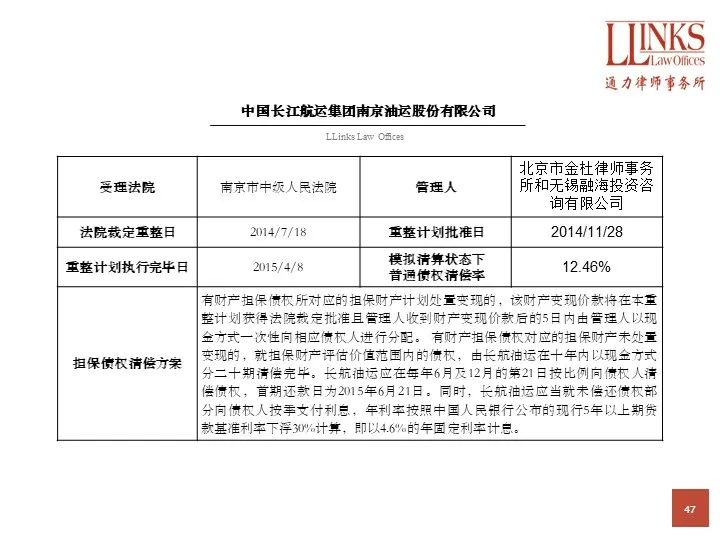

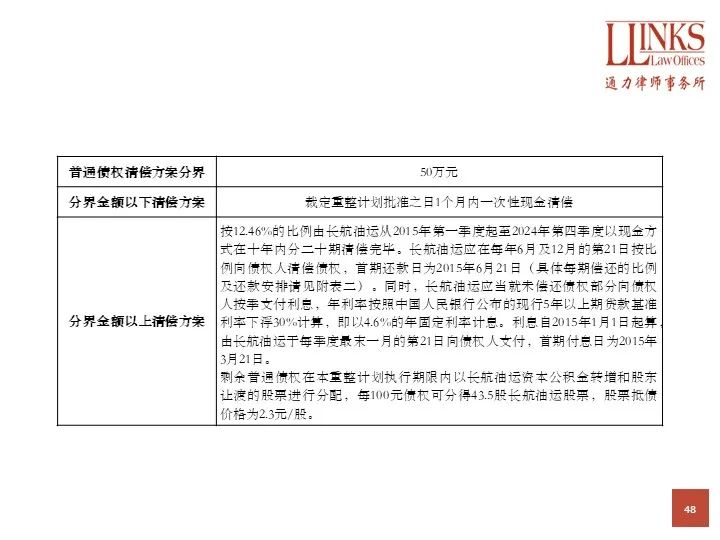

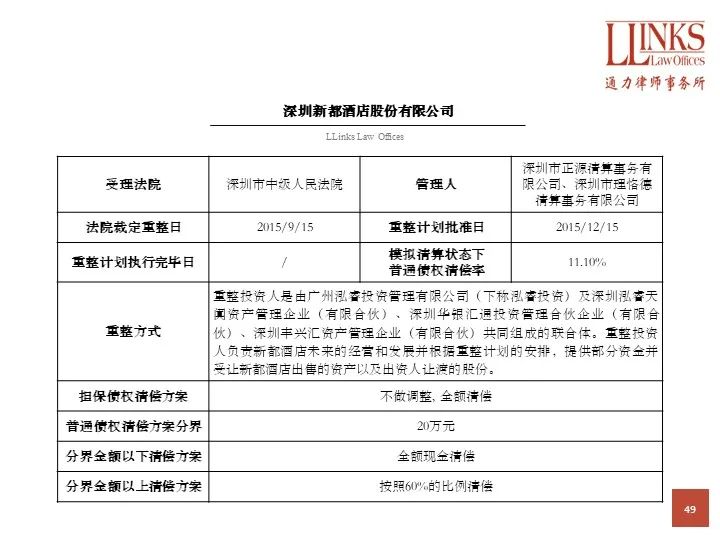

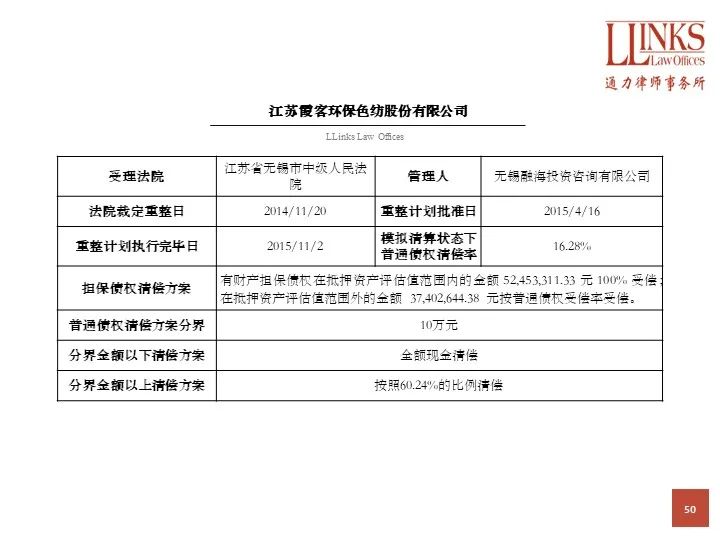

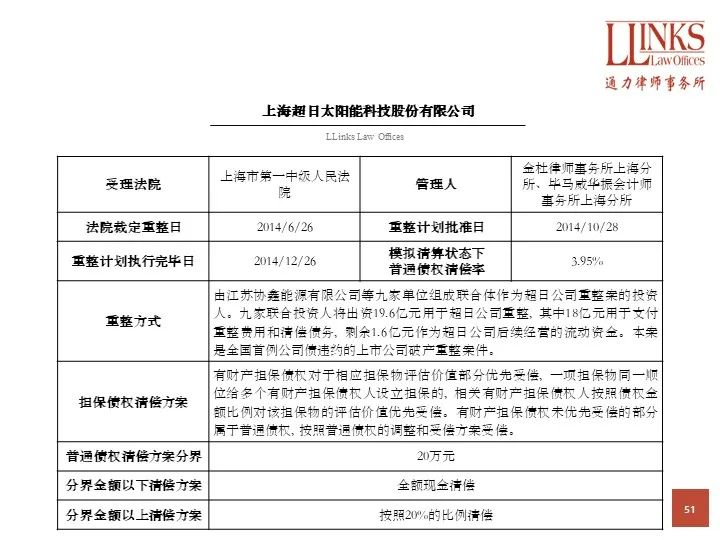

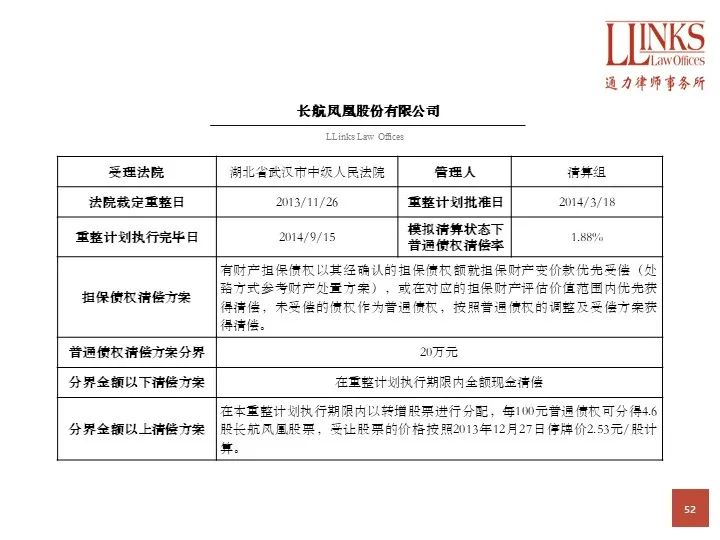

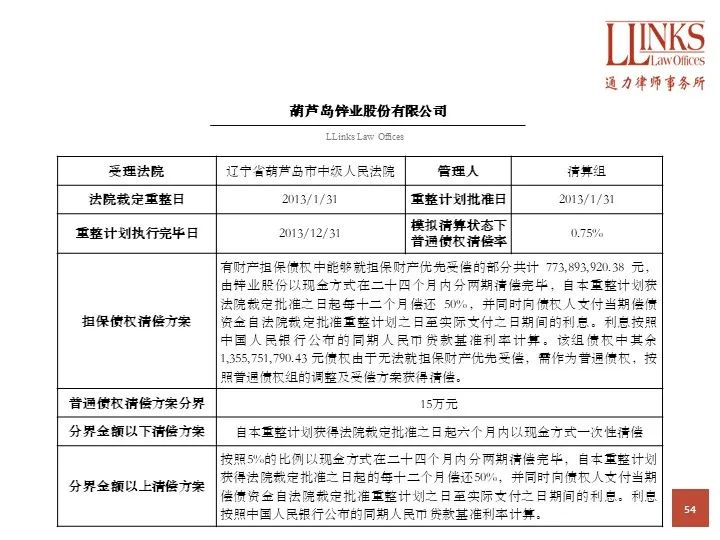

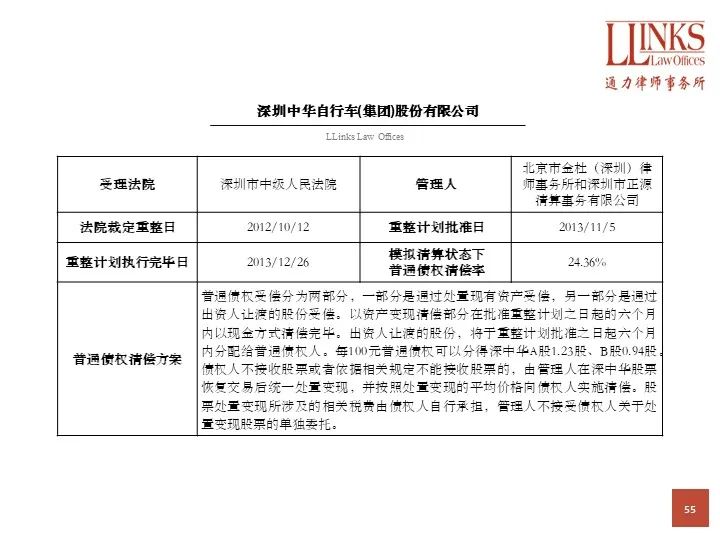

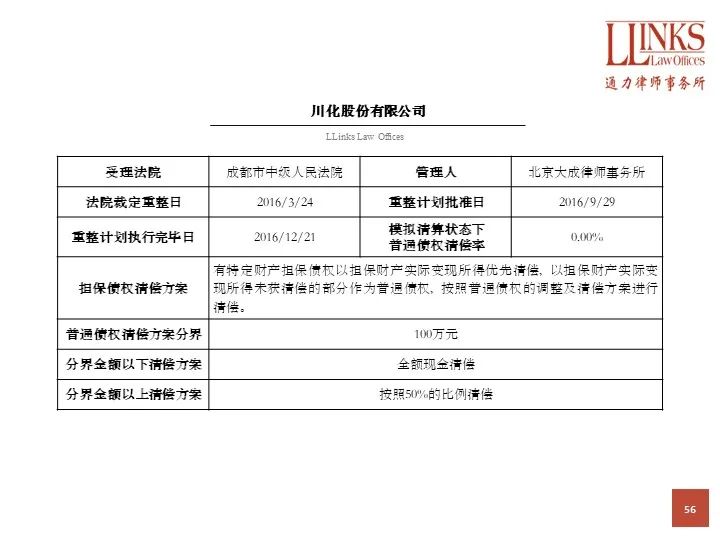

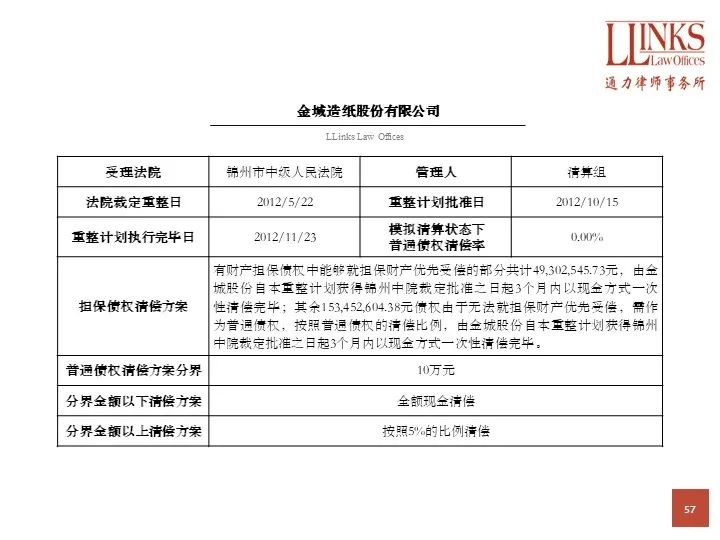

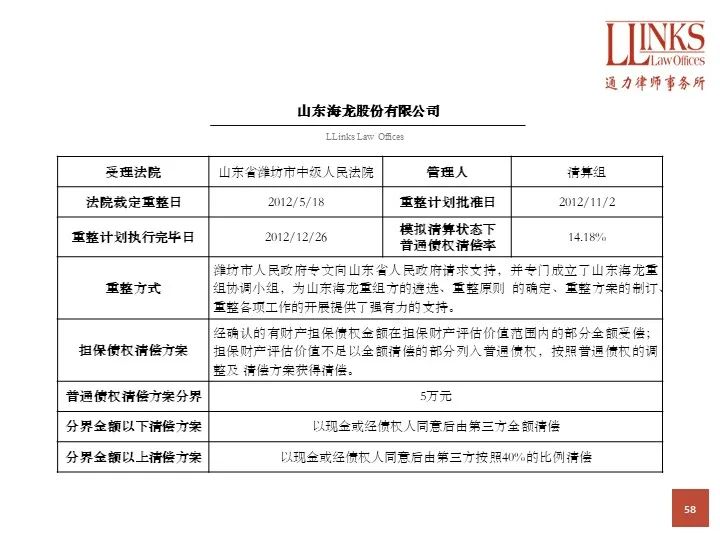

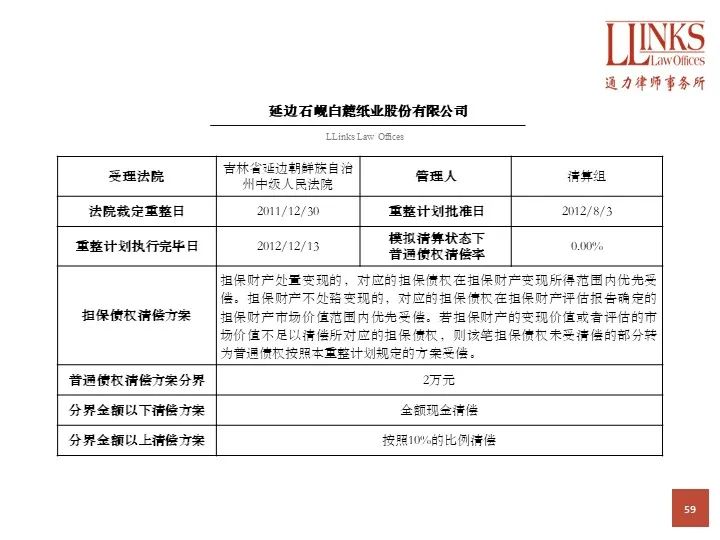

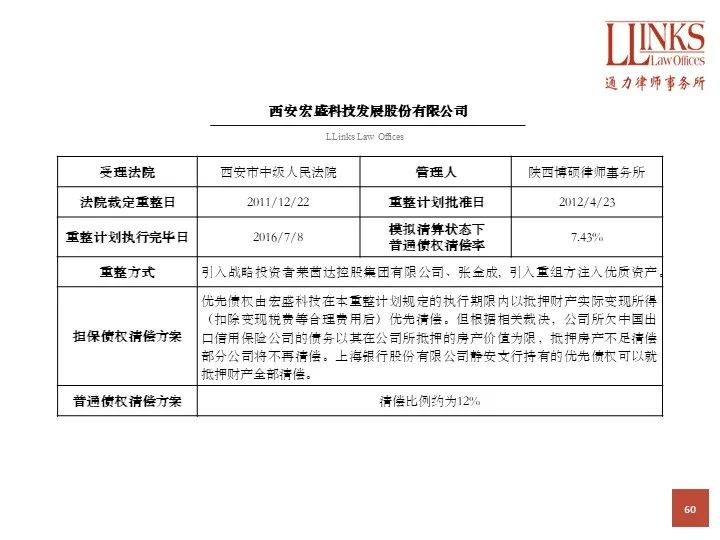

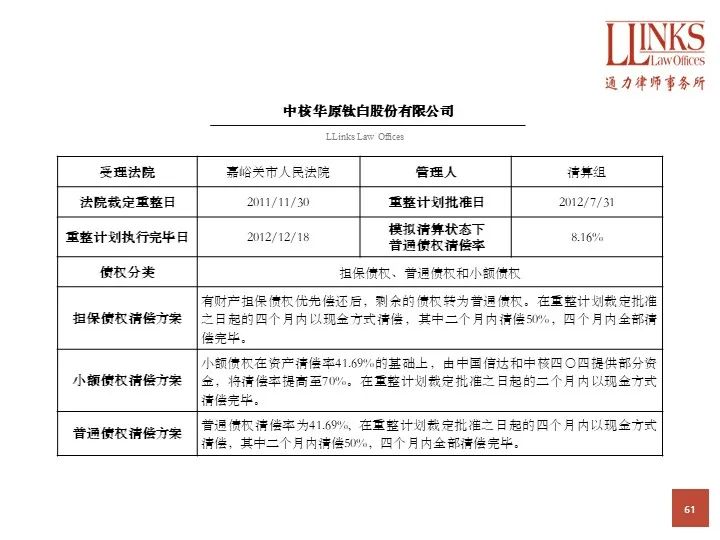

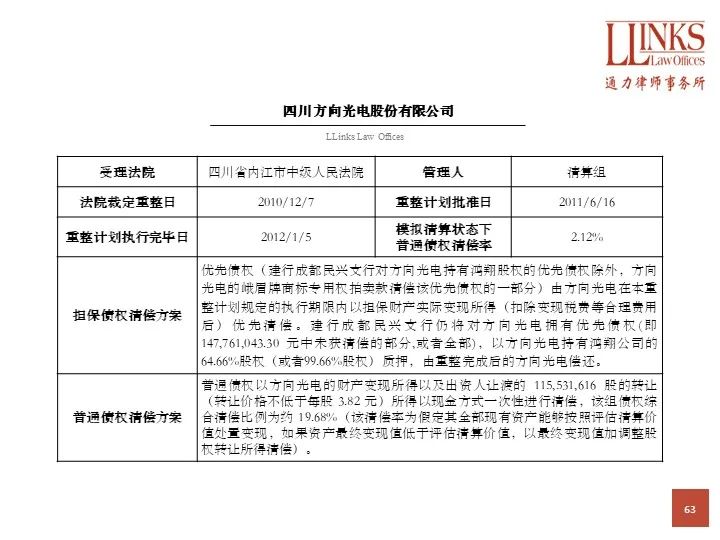

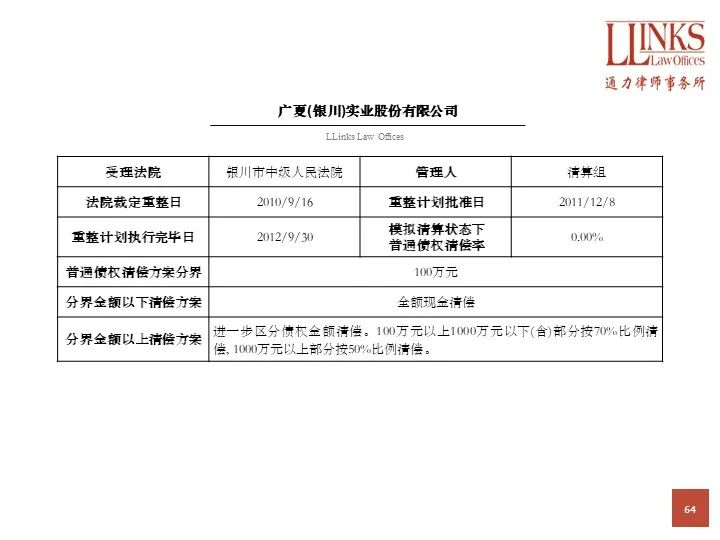

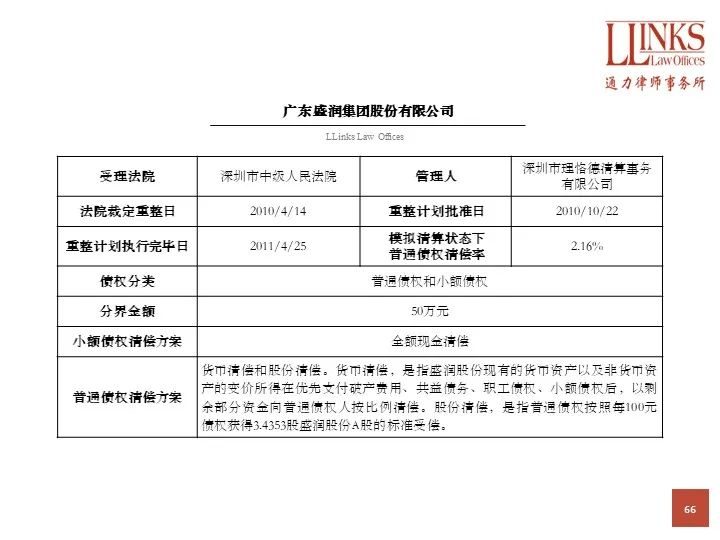

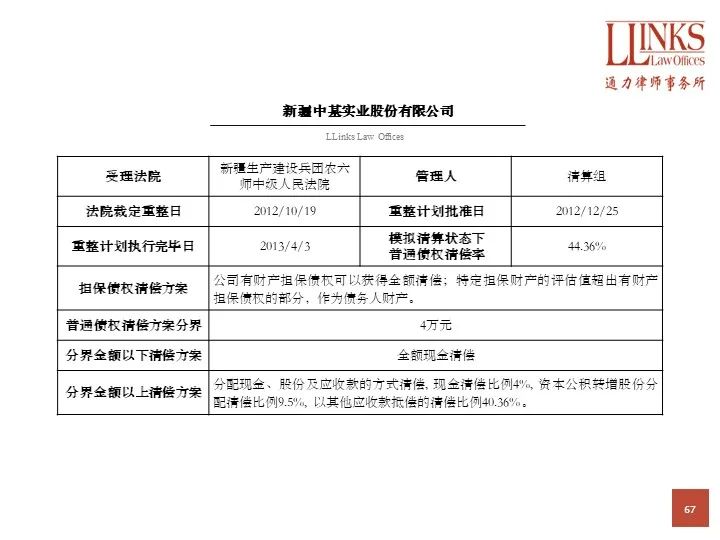

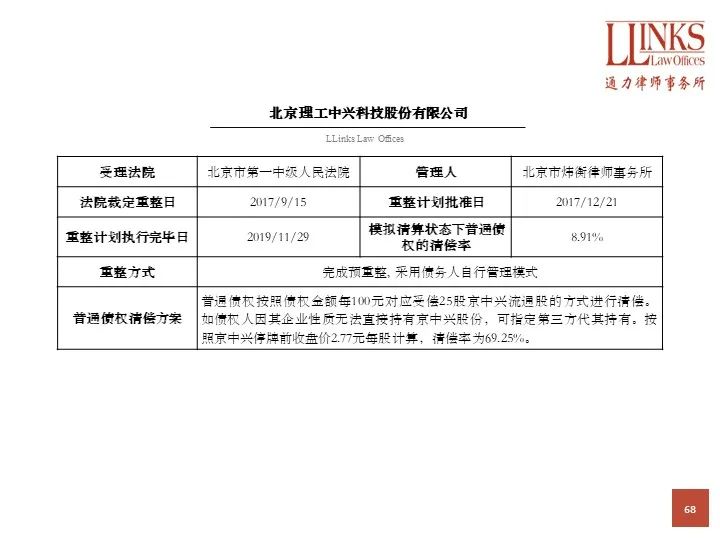

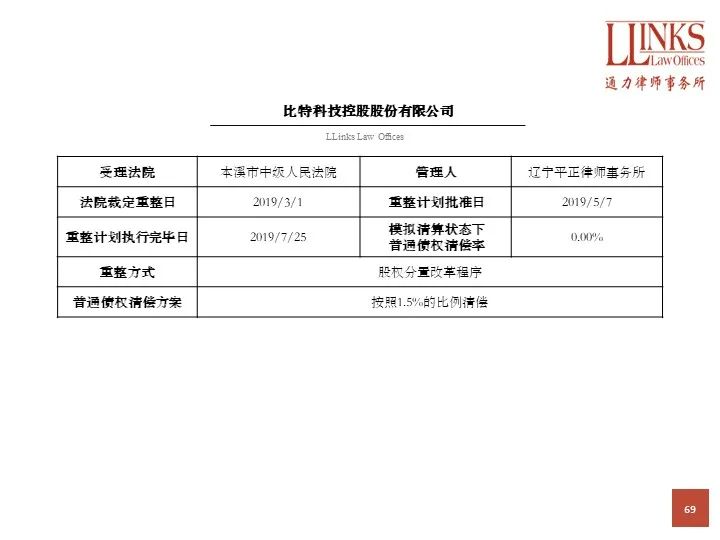

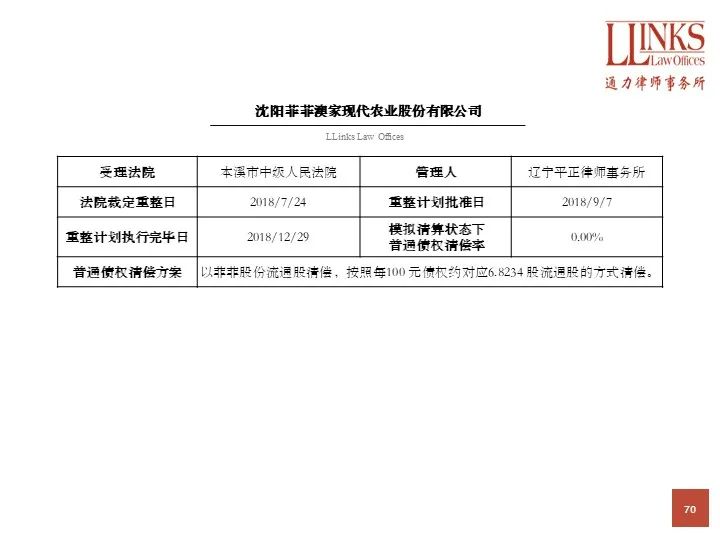

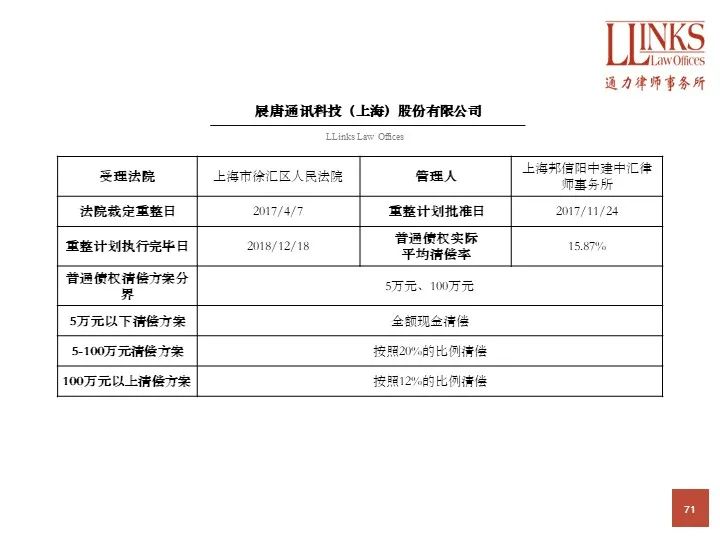

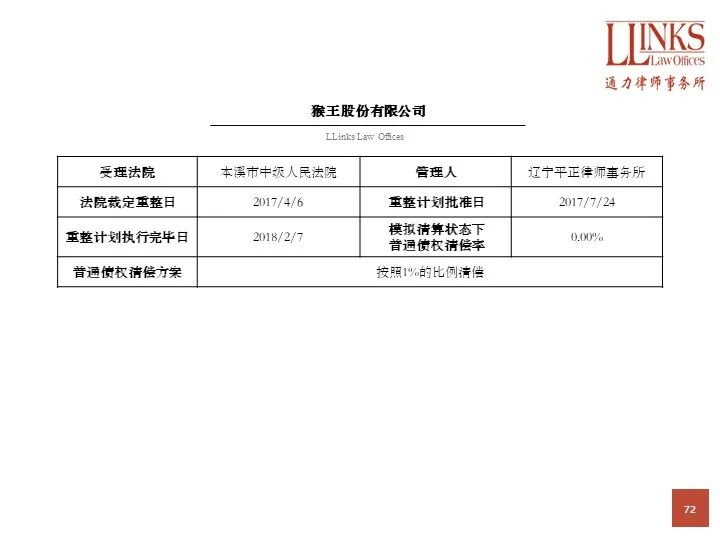

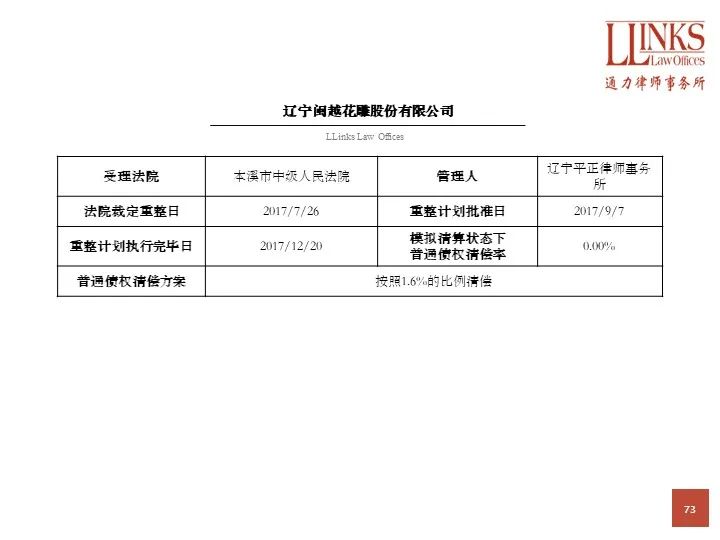

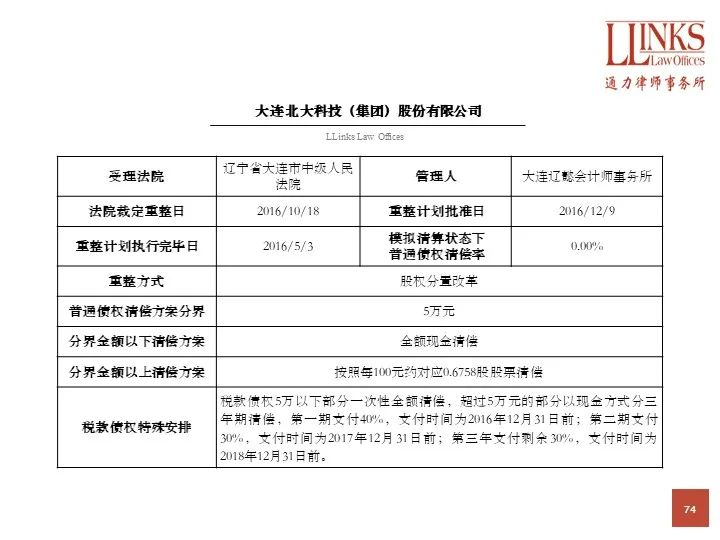

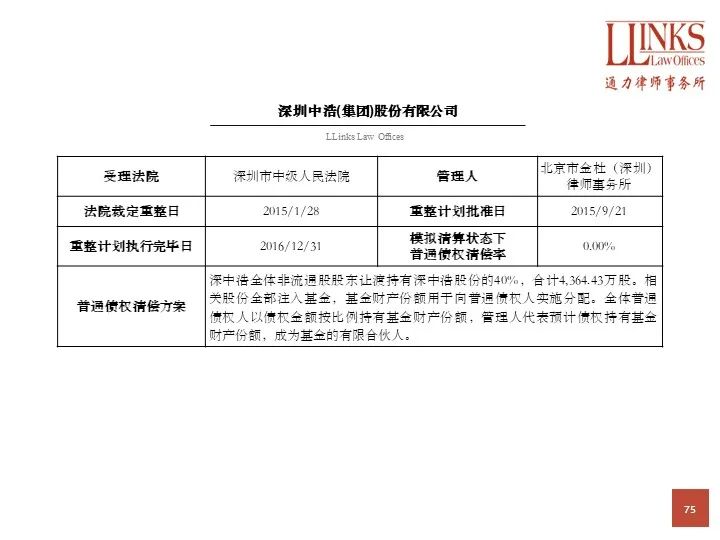

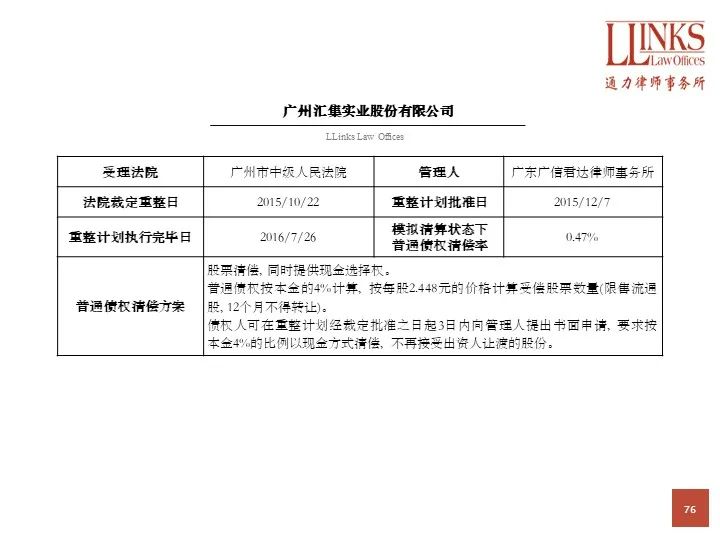

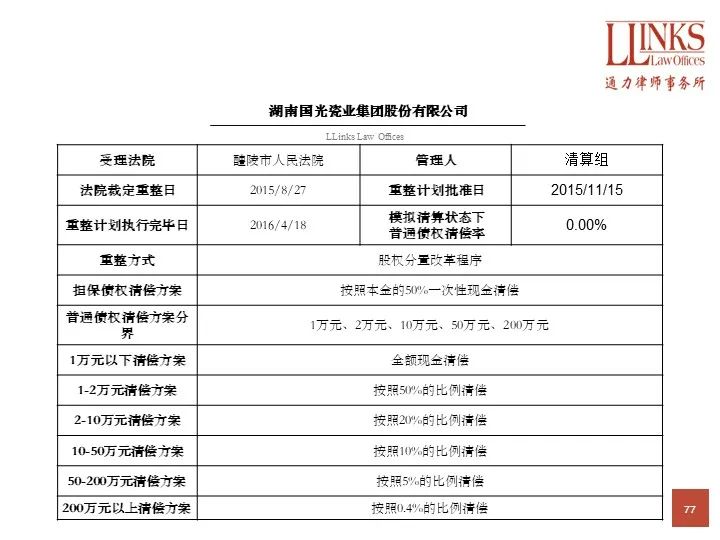

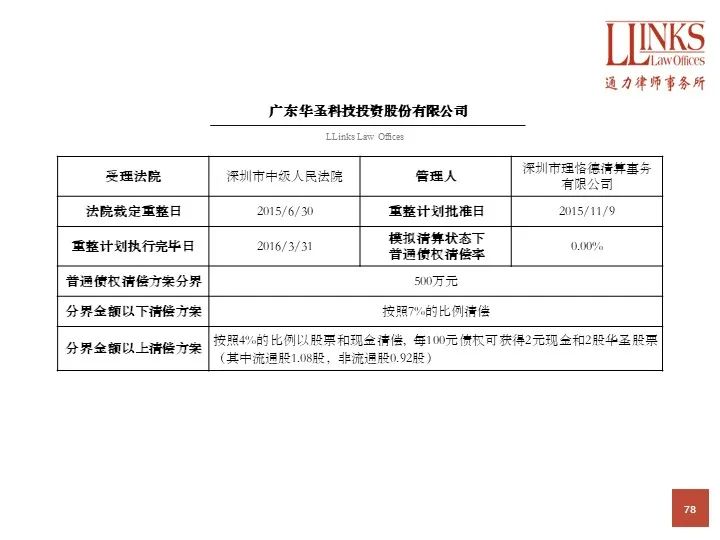

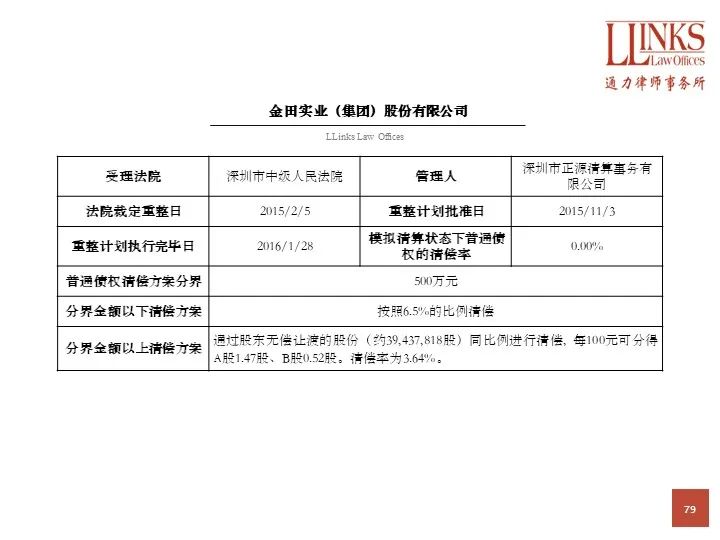

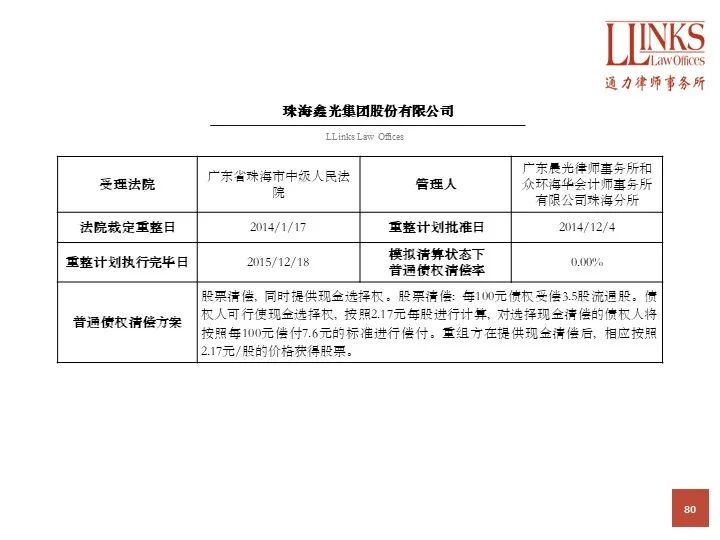

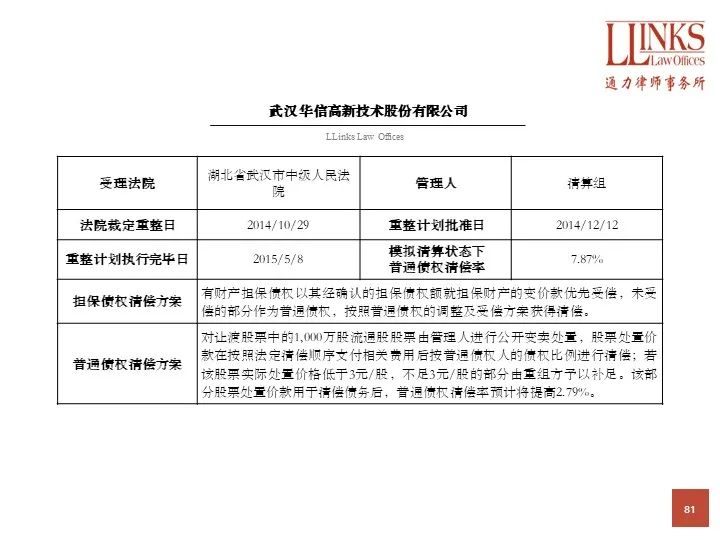

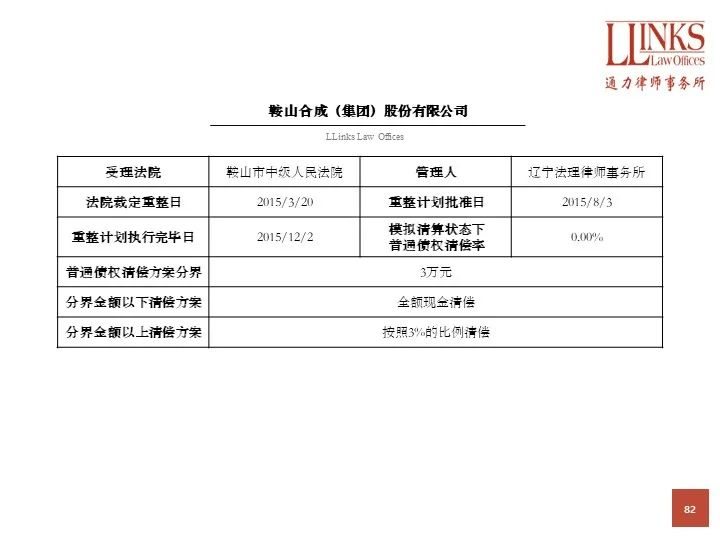

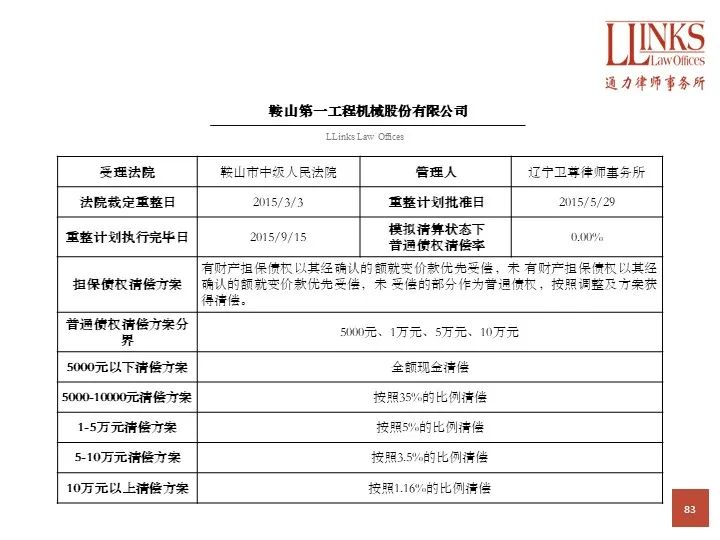

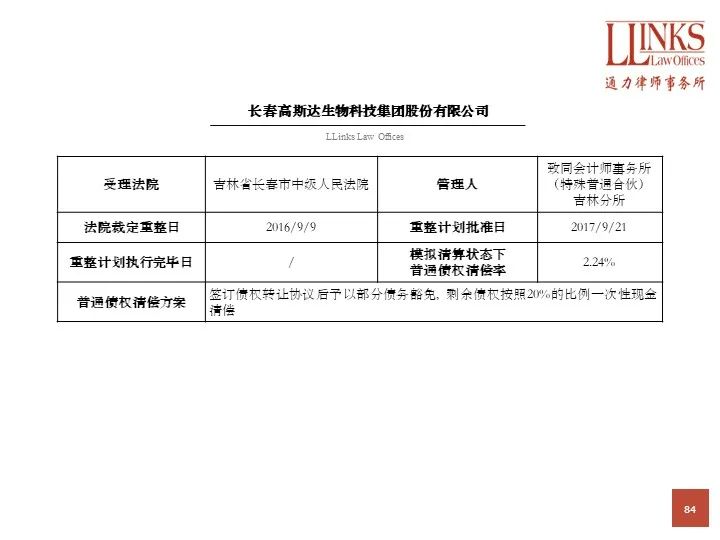

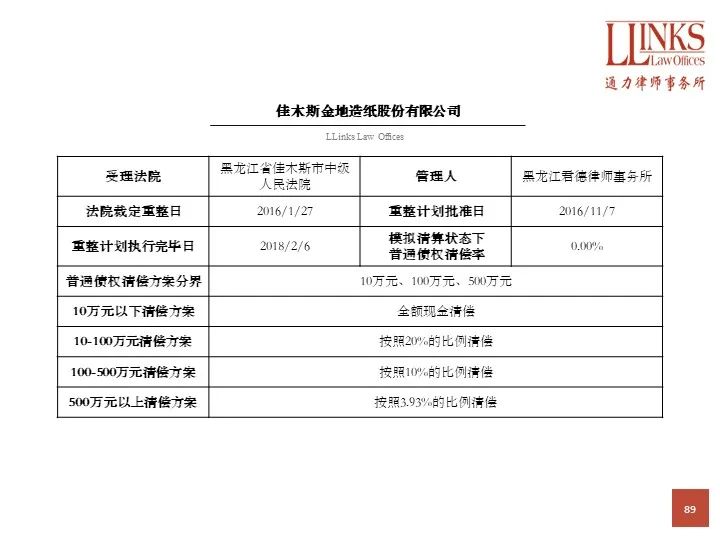

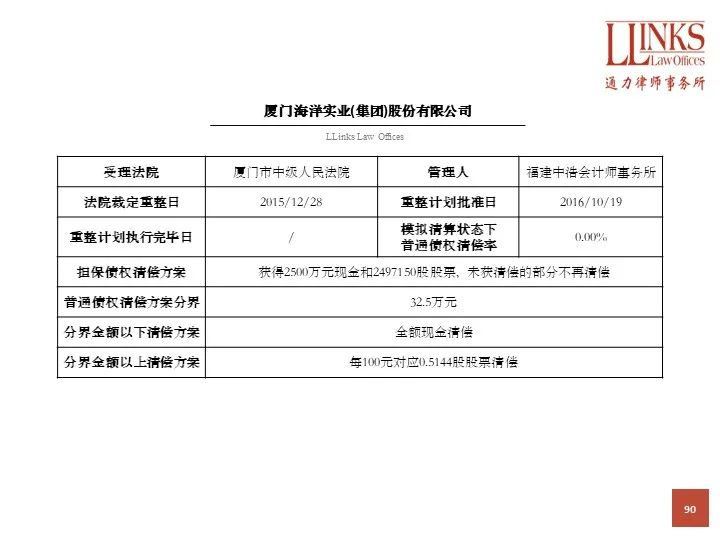

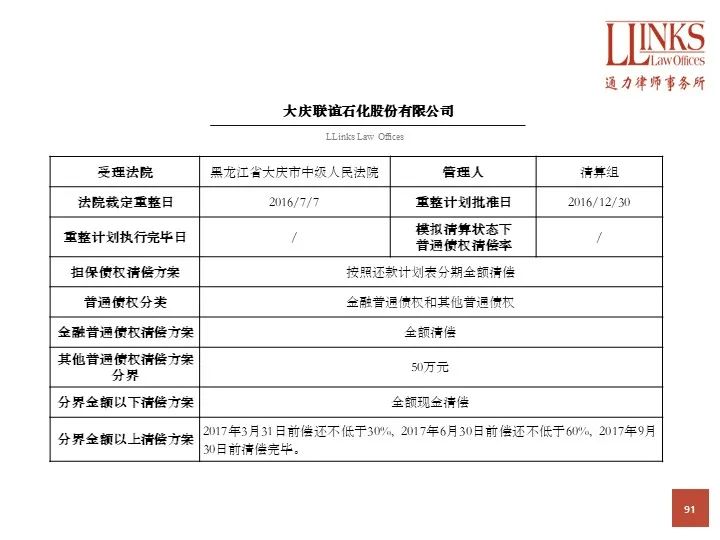

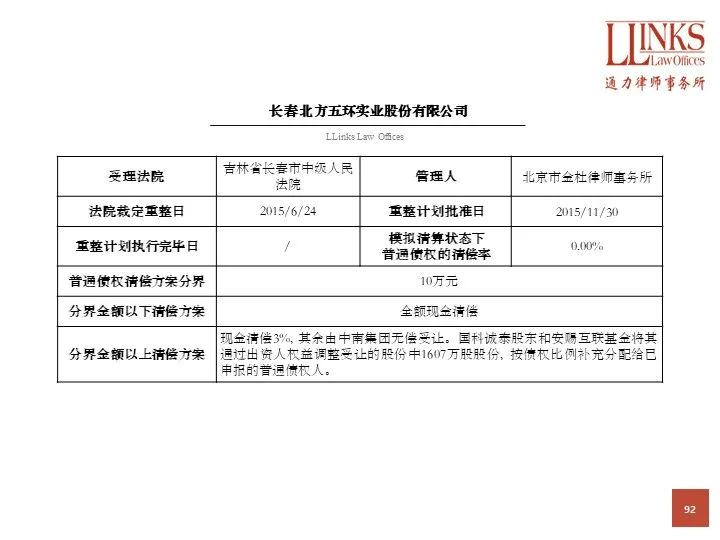

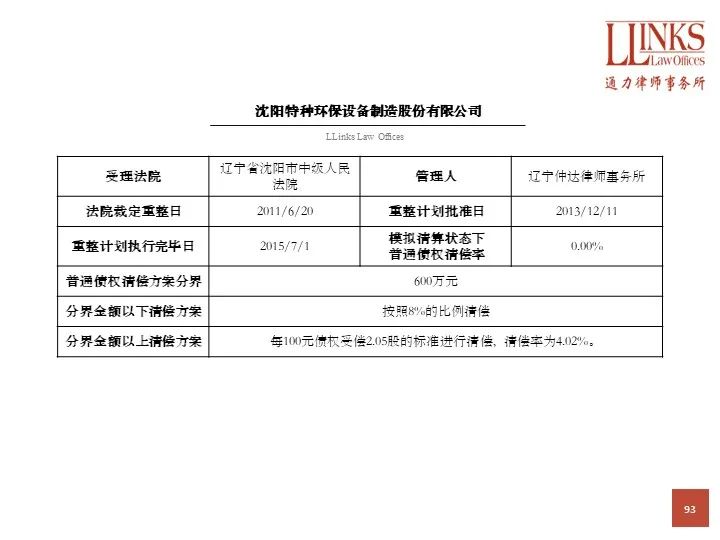

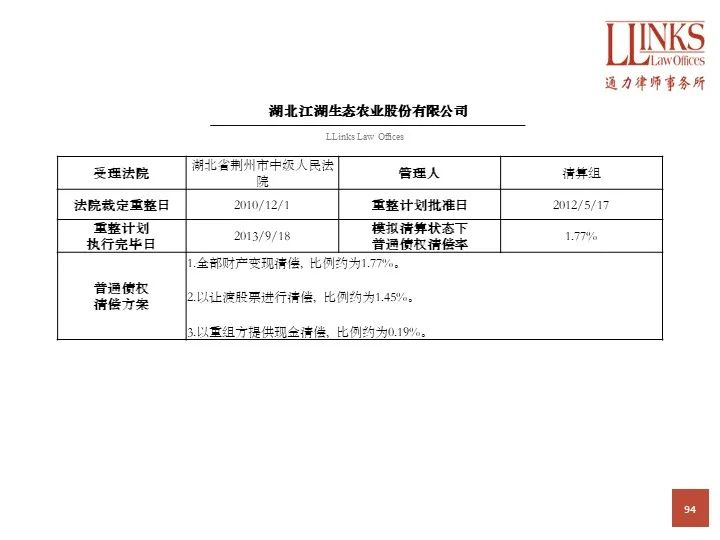

隨著方正、海航、華晨、康美等大家耳熟能詳?shù)钠髽I(yè)紛紛進(jìn)入破產(chǎn)重整程序, 債權(quán)人不得不開始學(xué)習(xí)了解 “申報(bào)債權(quán)”“債權(quán)人委員會(huì)”“重整計(jì)劃”“債權(quán)清償率”等等此前并不熟悉的事務(wù),而其中與債權(quán)人切身利益最直接相關(guān)的就是“重整計(jì)劃”,債權(quán)人往往最為關(guān)注自己手上的債權(quán)通過“重整計(jì)劃”還能追回些什么。

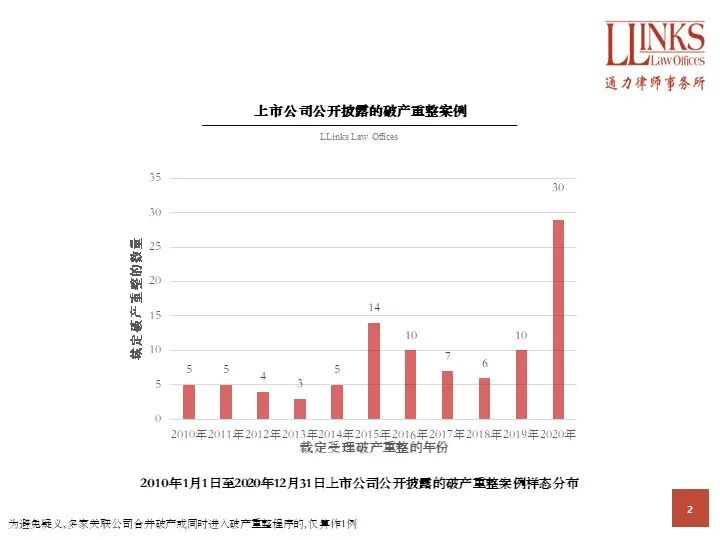

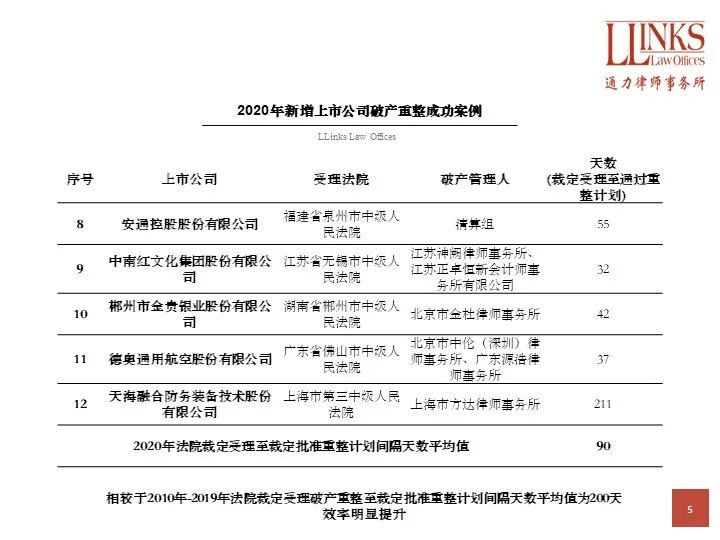

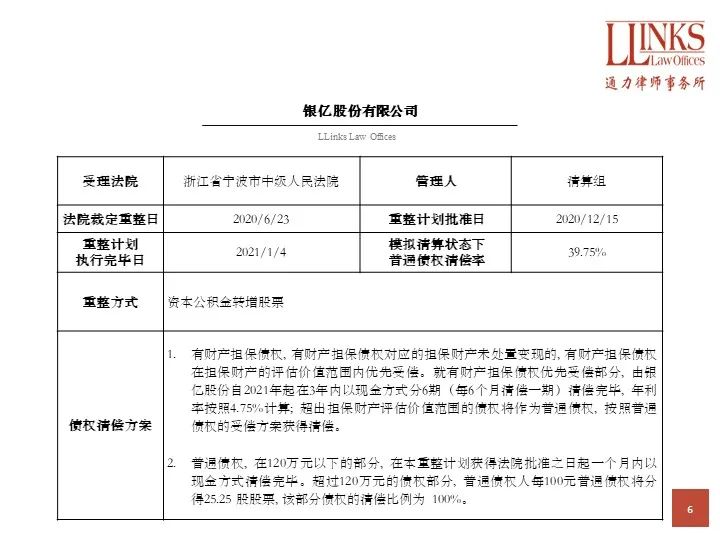

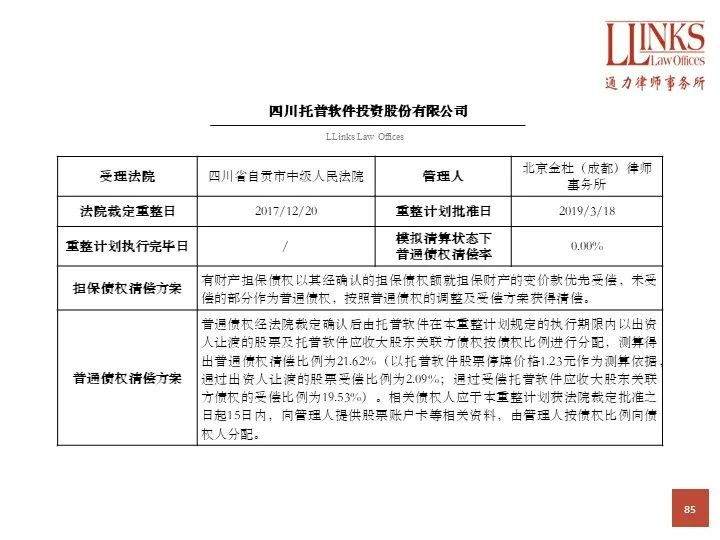

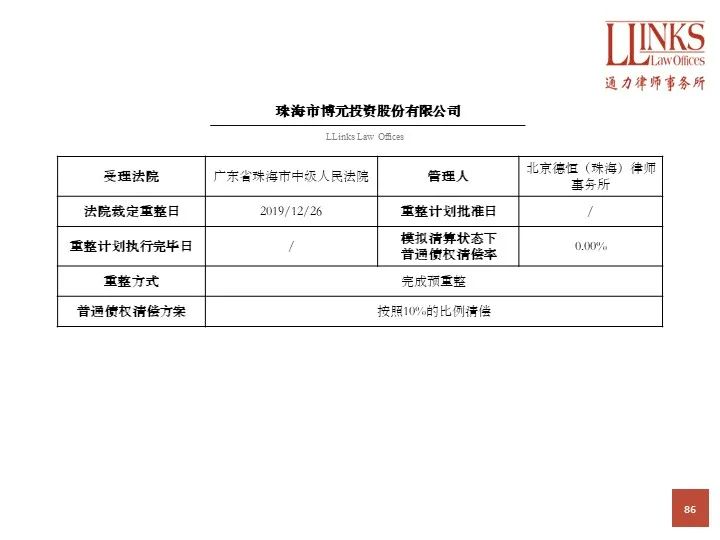

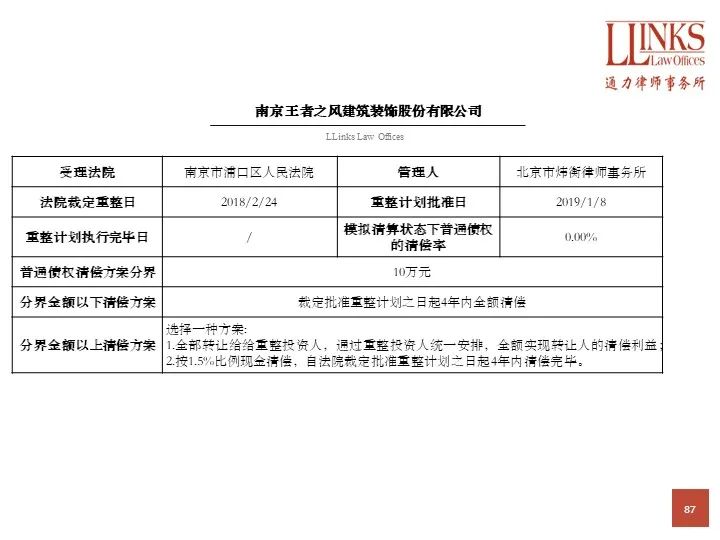

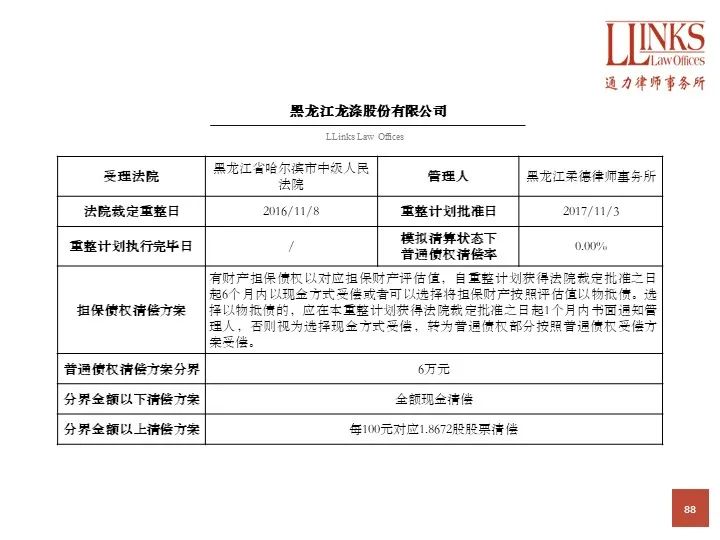

為了讓大家更好地了解破產(chǎn)重整程序和破產(chǎn)重整計(jì)劃, 我們特在原先整理的自2010年1月1日至2019年12月31日公開披露的69個(gè)破產(chǎn)重整案例基礎(chǔ)上新增2020年上市公司公開披露的破產(chǎn)重整計(jì)劃,希望可以讓讀者全面了解什么是破產(chǎn)重整程序以及債權(quán)人可以從破產(chǎn)重整計(jì)劃中獲得些什么。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大隊(duì)長(zhǎng)金融”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 紫光集團(tuán)被申請(qǐng)破產(chǎn)重整|債權(quán)人不得不了解的重整程序和重整計(jì)劃