一段棉線的投資思考

一段棉線的投資思考 作者:一段棉線

來源:一段棉線的投資思考(ID:yiduanmianxian)

重點(diǎn)提示

本簡析基于作者投資業(yè)務(wù)經(jīng)驗撰寫,選用方法與核心觀點(diǎn)如有不妥,還請讀者不吝賜教。簡析內(nèi)容僅代表作者本人觀點(diǎn),與所在機(jī)構(gòu)觀點(diǎn)無關(guān)。

中國在過去十幾年內(nèi)大體處于信貸周期膨脹階段,在這一階段,由于信貸市場整體呈現(xiàn)出供過于求的狀態(tài),優(yōu)質(zhì)融資人往往處于相對強(qiáng)勢的地位。

從宏觀視角來看,目前我國很可能正在逐步進(jìn)入信貸周期的后半段,即信貸泡沫擠出的階段。這一階段大體會出現(xiàn)如下現(xiàn)象:債務(wù)資本可得性變差;信貸價格上升;劣質(zhì)融資人開始出現(xiàn)普遍性違約;優(yōu)質(zhì)融資人發(fā)現(xiàn)持有資產(chǎn)的經(jīng)濟(jì)效益下降,從而開始縮表。今天和遠(yuǎn)在北京的老王聊了一個多小時,大家的感覺類似:就是我們的負(fù)債端大概進(jìn)入了10-15年前歐洲的狀態(tài)。但不同的是,我們的資產(chǎn)端看起來還有救。因此,局部繼續(xù)甚至加大信貸投入,局部抽出信貸資源的結(jié)構(gòu)化操作似乎是一個可行的選擇。

從境內(nèi)外經(jīng)驗來看,局部和行業(yè)性的信貸周期通常會持續(xù)3-5年(如消費(fèi)信貸),宏觀意義上完整的信貸周期通常會拉長到5-10年。

由于全市場信貸規(guī)模仍在以一定增速慣性增長,當(dāng)能夠承接信貸的實(shí)體經(jīng)濟(jì)增速出現(xiàn)顯著疲態(tài)之后,在信貸周期最后階段甫一開始時,很可能會出現(xiàn)“結(jié)構(gòu)化擠泡沫”現(xiàn)象:即面向劣質(zhì)融資人的信貸需求被大量擠出,但優(yōu)質(zhì)融資人卻獲得了無法消化、極其冗余的額外信貸資源。

這個階段里,優(yōu)質(zhì)發(fā)行主體會傾向于利用自己的優(yōu)勢地位,要求信貸供應(yīng)方(銀行)降低信貸資源價格(融資成本),或以更高的價格承接資產(chǎn)。具體可能出現(xiàn)的現(xiàn)象包括:

1、利用開展融資業(yè)務(wù)天然就會產(chǎn)生的存款、托管等派生資源作為交換,要求信貸提供商降低融資價格;

2、基于信貸膨脹周期中常見的“主體信用比資產(chǎn)信用更有價值”的業(yè)務(wù)慣性,利用自己的強(qiáng)勢地位,對于那些并沒有主體信用摻雜在內(nèi)的資產(chǎn)轉(zhuǎn)出交易,仍要求錨定主體信用的融資價格進(jìn)行定價(例如無增信的REITs項目,仍標(biāo)定主體對應(yīng)期限債務(wù)的融資價格定價)。

前述第2點(diǎn)在目前類REITs中已經(jīng)開始逐步出現(xiàn),盡管項目最終可能不會出現(xiàn)實(shí)質(zhì)風(fēng)險,但在信貸周期最后一個階段開展此類交易,容易在經(jīng)濟(jì)環(huán)境進(jìn)一步惡化時面臨主體信用融資重定價和資產(chǎn)價格下跌的雙殺。

相應(yīng)觀點(diǎn)在此前各篇文章中曾有分散提及,羅列如下。今天這篇是對類REITs的分析框架做出簡要梳理。

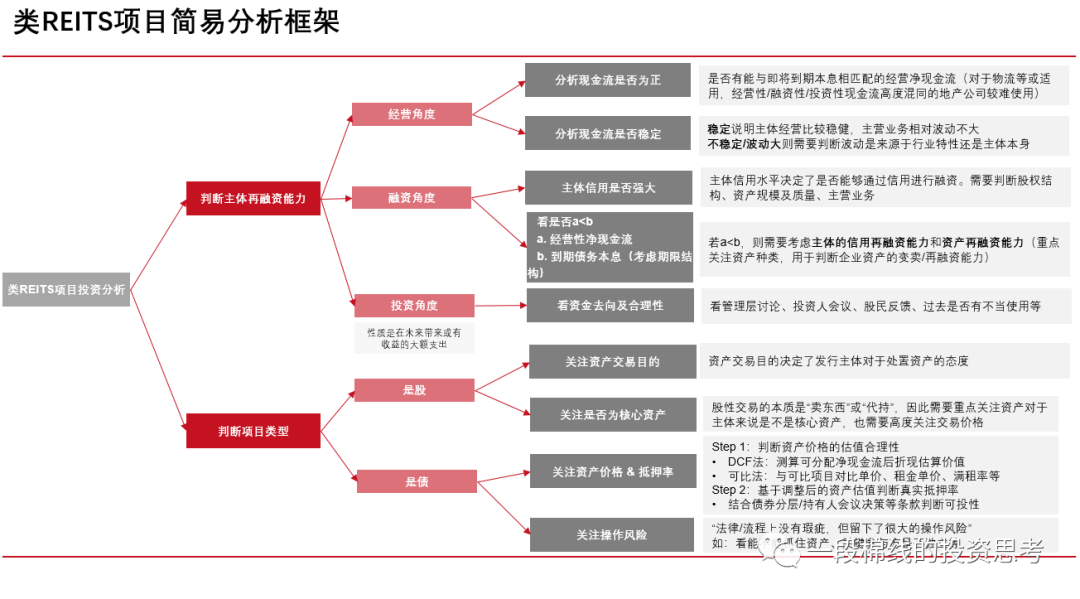

簡析框架

核心判斷要素(如下圖所示)

1、先排除掉具體項目法律結(jié)構(gòu)、會計處理等影響,對項目實(shí)質(zhì)是債性的還是股性的進(jìn)行充分判斷,并在這個環(huán)節(jié)中充分判斷融資主體的交易目的;

2、無論是股性還是債性,都需要判斷主體在項目期限內(nèi)的再融資能力。這涉及判斷主體主營業(yè)務(wù)的可持續(xù)性、主體既有資產(chǎn)結(jié)構(gòu)的融資能力、主體表外及關(guān)聯(lián)主體的實(shí)際經(jīng)營情況、主體的所有制背景及股東背景等。

這個分析框架本身比較簡單,需要強(qiáng)調(diào)的東西不多。其實(shí)真正需要提及的核心觀點(diǎn)只有一個:在周期回歸到現(xiàn)實(shí)一端的時候,應(yīng)該多一些常識、少一些信仰。具體拆開來看上面兩點(diǎn),大體如下:

對項目性質(zhì)及資產(chǎn)部分的理解

1、股性項目:

由于項目的實(shí)質(zhì)是融資人相比債務(wù)融資價格,在賣出資產(chǎn)后,同時以0對價或極低廉的溢價獲取了資產(chǎn)在3年期上的call-option。因此交易核心在于判斷主體對該資產(chǎn)的接回意愿,這涉及到對資產(chǎn)對于主體有多重要的判斷。而影響資產(chǎn)究竟“有多重要”則涉及到資產(chǎn)在即期賣出價格和遠(yuǎn)期價格的比較,以及資產(chǎn)對于主體的意義(如總部大樓的意義大于一般的財務(wù)投資)和稀缺性等;

2、債性項目:

核心在于(1)判斷所認(rèn)購層級基于即期真實(shí)價格的真實(shí)抵押率,(2)形式上完成轉(zhuǎn)讓后,融資人對于資產(chǎn)的控制力有多大,投資人是否能夠真實(shí)抓住資產(chǎn)就是面臨極端風(fēng)險時很關(guān)鍵的問題(譬如私募基金管理人為融資人關(guān)聯(lián)方,專項計劃管理人并不真實(shí)管理流水和印章,且資產(chǎn)可能相當(dāng)長一段時間不能完成保護(hù)性抵押的項目,就在法律文本完備的前提下存在實(shí)際操作風(fēng)險)。

無論是股性還是債性,其核心都在于判斷主體無意愿或無能力進(jìn)行再融資時,投資人能不能真實(shí)抓住資產(chǎn)本身,以及抓住資產(chǎn)時,這一資產(chǎn)自身的再融資能力究竟有多強(qiáng)。關(guān)于判斷資產(chǎn)如何估值是一個更細(xì)致的話題,不同商業(yè)物業(yè)的屬性差異極大,涉及到對的區(qū)域經(jīng)濟(jì)和產(chǎn)業(yè)經(jīng)濟(jì)變遷的理解、顛覆式創(chuàng)新的理解、對地點(diǎn)或?qū)I性等等因素的理解,這也是體現(xiàn)各家投資機(jī)構(gòu)核心競爭力的地方,這里不做贅述。

對主體再融資能力的理解

目前類REITs項目里,由于全市場整體缺乏能夠承接資產(chǎn)并開展高效運(yùn)營的獨(dú)立第三方實(shí)體,判斷主體再融資能力就是個極其重要的問題。

這部分分析其實(shí)是個極其科班的過程,核心就是現(xiàn)金流量表和資產(chǎn)負(fù)債表的拆解工作。只不過在過去很長一段時間里,債權(quán)投資人都習(xí)慣了依靠信仰進(jìn)行投資,將大量債務(wù)資本投入到那些只有能力償還利息(或少量本金)的行業(yè)和主體里。而真正在自由現(xiàn)金流意義上能做到本息償付的主體反而成為了異類,甚至?xí)艿讲糠謾C(jī)構(gòu)的嫌棄。

舉例來看,在商業(yè)物業(yè)的經(jīng)營主體里,如物流行業(yè)部分機(jī)構(gòu)是有穩(wěn)健經(jīng)營性凈現(xiàn)金流的,針對此類主體發(fā)行類REITs時的分析顯然和房地產(chǎn)公司單純開展表外融資的邏輯存在差異。

主體的穩(wěn)健程度則和未來融資性現(xiàn)金流息息相關(guān)。而拆開分項來看,投資性現(xiàn)金流支出也反映出主體經(jīng)營的合理性,進(jìn)而可以促進(jìn)對未來2-3年的利潤表表現(xiàn)進(jìn)行一定預(yù)判。

此外,通過對主體現(xiàn)金流量表的觀察,也可以對主體開展交易的目的形成有效的輔助性判斷。

One more thing

實(shí)際上在信貸周期的最后一段里是很難預(yù)判主體在3年后的再融資能力的。大家回想一下3年前,我們是怎么看待這幾年已經(jīng)或即將出問題的主體們就能理解了。然而只要音樂還沒有停、雞毛還沒撒滿一地,馬就得照跑、舞還得照跳,自己能做的事情無非是比市場平均水平判斷的更清晰一些,搶凳子的游戲里早一輪起身而已。

為了開展合理判斷,就需要對細(xì)分資產(chǎn)市場提前進(jìn)行了解和持續(xù)跟蹤觀察。筆者在前一份工作開始就對寫字樓、購物中心、物流等典型商業(yè)物業(yè)資產(chǎn)進(jìn)行了持續(xù)性信息收集工作。盡管公開信息往往不能直接指導(dǎo)具體交易的定價,數(shù)據(jù)也往往有滯后性,但連續(xù)的數(shù)據(jù)觀察仍然會給具體交易帶來很多啟發(fā),也會避免對特定市場投資出現(xiàn)大方向上的偏差。也就是前面提到的,有助于幫助自己“早一輪起身”。

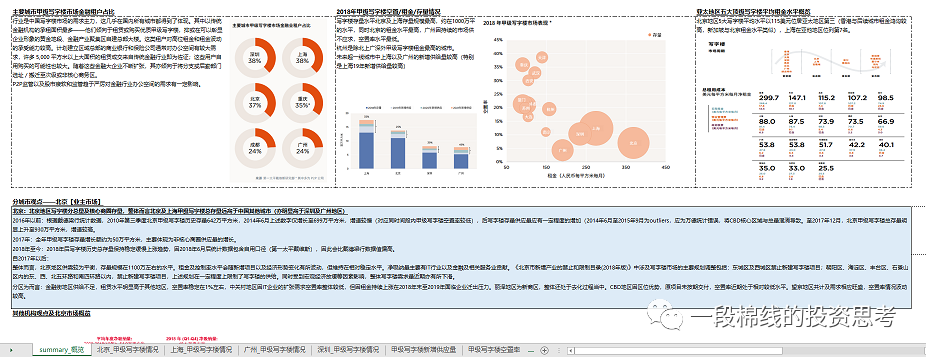

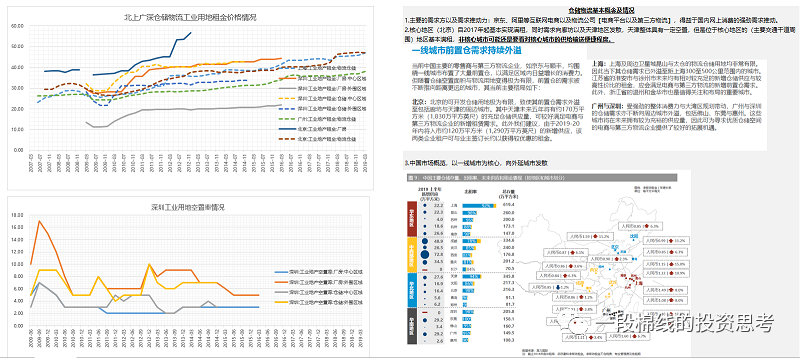

截了兩張前兩年的數(shù)據(jù)庫summary頁,感覺這樣的一個dash board對投資還是有幫助的。希望大家都能賺的開心,安全退出。

例圖 寫字樓市場數(shù)據(jù)信息

例圖 倉儲物流市場數(shù)據(jù)信息

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“一段棉線的投資思考”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 類REITs的簡要分析框架