資管裕道人

資管裕道人 作者:裕道人

來源:資管裕道人(ID:lwwjy1991)

去年以來“固收+”基金產品受到了投資者的廣泛關注,這一類型的產品既有固定收益類資產的穩健特性,又能有股票基金一樣的收益彈性。

在過去的2020年,“固收+”產品持續受到市場的關注,一時間成為公募基金界的網紅。

如何理解這一類產品的走紅,需要結合當前市場背景和整個的宏觀大環境。目前來看:宏觀經濟依舊處于L型的右側階段,債券利率進一步上行空間有限,長期配置的收益和優勢正在不斷凸顯。而股市在經歷了去年的一波上行之后,目前處于一個震蕩調整的態勢。

單邊上漲短期來看是沒有機會,但是板塊一直在輪動。因此這其中一定存在著結構性的機會、精選個股的阿爾法收益已經較為可觀,而對于許多穩健甚至偏保守的投資者而言,需要這樣一種進可攻退可守的理財產品作為傳統銀行理財的替代。

于是乎,“固收+”基金就此運營而生。

一.“固收+”背景

越來越多的基金公司布局“固收+”,主要是基于一下以下幾個背景。

一方面是是源于國內資產管理市場的發展和監管方面的引導,在非標資產大幅下降和壓縮的時期;今后標準化資產將成為市場的主流,而標準化產品的投資和資管產品也符合監管和市場的一個發展趨勢。

另一個更重要的方面,在于國內家庭投資的呈現出極端兩極化的特點,其突出表現為分化。有些投資者極為保守,只買固定收益類的投資,比如銀行理財信托甚至是銀行的大額存單

而另一類則極為激進,將較大比重的資產投資于房地產、股票、 PE/VC等理論上具有高風險,但同樣存在著高不確定性的資產。甚至還有部分投資于期貨、期權等高杠桿領域,賭性極強。

兩種極端的配置情況,與國內整個資產管理行業的發展是息息相關的,-但是這樣的配置無疑會大大提高家庭財富的波動率。

而實際上對于資產配置而言,科學合理地分配資金,將其配置于不同類型的資產,達到一個穩健的回報,這才是資產配置最核心的理念。通俗來講過,即不會錯過市場中賺錢的機會,又不用擔心資產的大幅回撤。

在這樣的大背景之下,“固收+”策略才得以大放光彩。

二.什么不是“固收+”

在進一步討論“固收+”之前那,我們還是有必要先討論一下什么不是“固收+”產品。

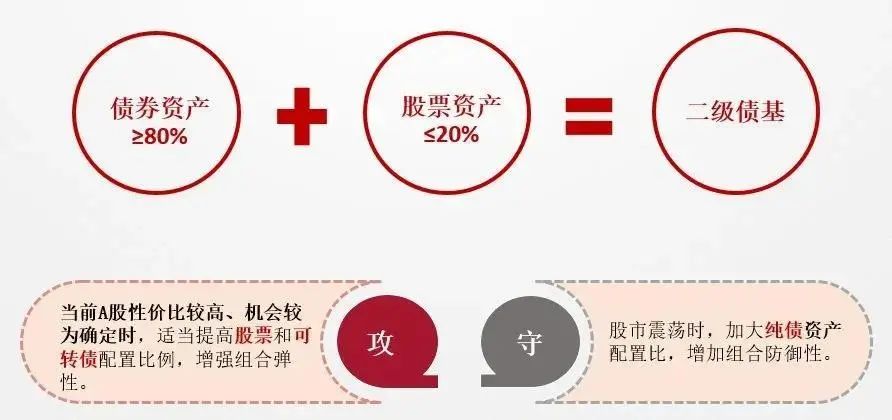

提起“固收+”這個概念,很多人對其認識還停留在債券基金打底,權益類策略增收的層面上。但實際這個根本不是“固收+”產品,否則也不會出現單日回撤高達5%的記錄。這一類產品,回撤都是很小的。

目前市面上,很多打著“固收+”旗號的,主要還是這兩個產品:第一屬于股債混合金,一般是30%/70%或者20%/80%的配置,可是這不是真正意義上“固收+”,而是一個屬于偏債混合的基金。這一類基金產品,收益跟整個市場息息相關;第二類屬于輪動策略,也就是將倉位控制在一個比例范圍內,根據市場情況適當加倉和減倉。

上述都不是“固收+”,而不過是有固收作為策略的一類產品。真正的“固收+”就是本金折損概率極低,回撤嚴格控制在一個范圍,盡可能追求絕對收益的基金產品。

三.未來的“固收+”發展方向

關于這一類產品的方向,東方證券資管的一位高管曾經表示:目前“固收+”產品絕大部分還是基于債券市場和股票市場,隨著市場的不斷發展,更多的投資策略和工具,比如衍生產品,大宗商品等將會納入到加的投資策略當中,屆時策略將會變得更加豐富。

“固收+”的方向不是要成為偏債或者偏股基金,更不是要一味地堅守固守的陣地,而是要迎接和擁抱市場波動,通過有效的投資策略去實現穩穩的收益和幸福。

如何做好“固收+”?

答案就是:多重能力的疊加。

“固收+”的概念看似枯燥哦,卻有著非常豐富的內涵。同樣對于管理者和操盤者也有著非常高的要求,即如何保障固定收益穩健的情況下,要通過能夠參與到權益市場的波動和大宗商品等市場,來實現更小回撤和收益的增加。

對于整個產品團隊而言,其實是一個非常大的挑戰。因為對于權益類產品而言,基金經理個人能力會有一個較大的比重,而“固收+”更強調的是團隊的合力。

由于“固收+”產品策略十分豐富,因此就需要管理者不僅要具備股票、債券和衍生品等分析能力,還要具備有宏觀經濟研究、大類資產配置和風險管理回撤的能力,這些能力的疊加,注定了優質團隊和產品的稀缺性。

個人能力是有限的,這也就凸顯了團隊合作的重要性。

不僅要求團隊擁有強大的研究能力,而且在考核機制上要能夠重視收益和風險的平衡。強調絕對收益,重視回撤,淡化收益排名。

這樣才能保證整個團隊產品的不斷發展,團隊的穩定性增加。

“固收+”產品方興未已,未來市場可期。但同樣也應該看到,投資是一個漫長的過程,需要保持信仰和信心。對于“固收+”產品也應該給與足夠的理解和支持,做時間的朋友。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!