面包財經

面包財經 作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

不少H股內資城商行期望回歸A股,鄭州銀行有可能成為第一個真正吃到螃蟹的。

2018年5月22日,鄭州銀行成功過會,有望成為首批A+H上市的城市商業銀行。

目前H股內資城商行有10家,鄭州銀行的回A進程和市場表現,頗具示范效應。一旦成功回歸,如果先于中原銀行IPO,鄭州銀行還有可能成為河南首家在A股上市的銀行。

這家銀行質地如何?與A股已經上市的城商行相比,是否有其獨特的優勢或者劣勢?有H股財報和A股招股書預披露文件,正好可以通過公開資料研究一下。

先看基本情況。

營收利潤增速雙下滑,ROE下降趨勢與行業同步

鄭州銀行營收和利潤在過去5年保持持續的增長,但最近兩年增速有所下滑,與行業變動趨勢大致相同。見下圖:

翻查財報,鄭州銀行營業收入由2013年的42.57億元,上升至2017年的102.13億元,增幅139.91%。同期,凈利潤由19.02億元增至43.34億元,增長127.86%。

雖然營收利潤在持續增長,但鄭州銀行ROE卻已經連續三年下跌,由2014年的23.52%下滑至2017年的18.74%,與行業變動趨勢大致相同。

另外值得注意的是鄭州銀行利潤與營收增速最近兩年明顯的下滑。凈利潤增速從2015年的36.26%下降到2016年的20.53%,再下降到2017年的7.14%。

與同行業相比,鄭州銀行2017年的利潤增速處于中等偏下水平。18家A股和H股上市的城商行2017年利潤增速如下表:

數據對比顯示:鄭州銀行2017年的利潤增速在18家城商行中排名第13位,營收增速排名第10位。營收和利潤增速,均低于總部同樣位于河南的中原銀行。

以資產規模對比,鄭州銀行處于中游水平,2017年底總資產規模在18家城商行中排名第13位,與成都銀行、貴陽銀行和重慶銀行同屬于一個梯隊。

從營收、利潤和資產規模的角度衡量,鄭州銀行沒有太突出的特點。比較突出的一個問題是2017年利潤增速下滑較快。翻查財報,這可能是受到不良率上升的影響。

接下來看資產質量情況。

不良率連續三年攀升,不良余額19億

截至2017年底,鄭州銀行不良率為1.5%,而不良貸款余額截至2017年底約19億元。與其他上市城商行相比,不良率處于中等偏上位置,并沒有明顯的劣勢。以下是截止2017年底,鄭州銀行的不良率與其他城商行對比情況:

在18家上市城商行中,鄭州銀行的不良率排名第7位,與天津銀行相同。排名在首位的是同樣位于河南的中原銀行,不良率高達1.83%。

值得注意的是鄭州銀行的不良率變動趨勢。最近5年,鄭州銀行的不良率與不良貸款呈明顯的上升趨勢。如下圖所示:

鄭州銀行不良貸款率在2013年以后明顯上升。從2014年的0.75%,上升到2017年的1.5 %。不良貸款余額從5.83億上升到19.26億,增加了2.3倍。

最近這兩年,不少城商行的不良率都出現上升趨勢,鄭州銀行不是特例。盡管不良率和不良貸款余額升速較快,如果不良貸款認定嚴謹,這一情況實際上是可以接受的。

那么,鄭州銀行不良貸款認定是否足夠嚴謹呢?這是問題的關鍵,也是監管部門所關注的一個核心問題。

逾期貸款5年增9倍,不良貸款認定標準存疑

不良認定,這是一個較為敏感的問題,各家銀行在操作上有一定的自由裁量權,松緊不一。通常,從逾期貸款與不良貸款變動的對比關系上,可以管窺一家銀行不良貸款的認定情況。2017年11月29日,證監會公示的鄭州銀行的首發申請反饋意見中明確提及了鄭州銀行的逾期貸款問題。

原文引用如下:

“請補充披露報告期逾期貸款增長較快的主要原因;逾期貸款與不良貸款之間的關系,是否存在逾期貸款未劃分為不良貸款的情況,如存在,請披露原因;逾期貸款率和不良率變動趨勢存在差異的原因;分析披露逾期貸款資產減值準備計提是否充分,并請會計師發表核查意見。請保薦機構核查上述事項并發表意見。”

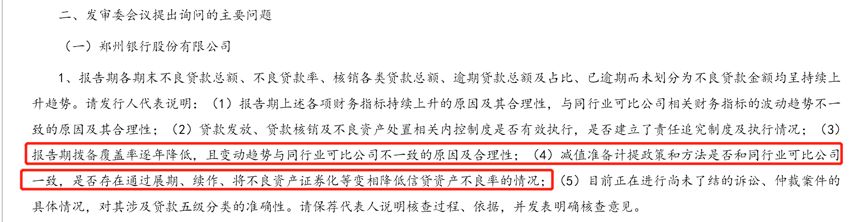

2018年05月22日,證監會發審委的發審會上,再次詢問相關問題,原文如下:

“報告期各期末不良貸款總額、不良貸款率、核銷各類貸款總額、逾期貸款總額及占比、已逾期而未劃分為不良貸款金額均呈持續上升趨勢。請發行人代表說明:(1)報告期上述各項財務指標持續上升的原因及其合理性,與同行業可比公司相關財務指標的波動趨勢不一致的原因及其合理性。”

發審委關注鄭州銀行的逾期貸款大幅增長情況,是有道理的。逾期貸款往往會牽涉到不良貸款的認定情況,這直接影響的是不良貸款率,而不良貸款認定的松緊,則又會涉及貸款減值的問題,最終影響的就是利潤。

衡量商業銀行不良貸款認定是否過松,業界一個常用的參考指標是不良認定偏離度,公式是這樣的:不良認定偏離度=逾期90天以上貸款/不良貸款。之所以是用逾期90天以上貸款來做參考,背后的原理在于:部分有能力還款的貸款人出于某些原因,比如忘記還款日等,導致逾期未還款,從銀行提醒到還款,一來一回可能會耽擱一段時間,一般以3個月來衡量還款能力和意愿。通常來說,不良認定嚴謹的銀行,該指標要不大于1。

下圖是鄭州銀行逾期貸款總額與不良認定偏離度在過去五年的變化情況:

鄭州銀行逾期貸款總額由2012年末的6.36億元上升至于2017年末的68.77億元,5年增長9.8倍。但翻查歷年年報發現,鄭州銀行的貸款總額,從2012年的501.61億元增長至2017年的1284.56億元,增長不到3倍。

尤其是2014年之后,鄭州銀行的逾期貸款大幅增加。從2014年的18.75億元增長至2017年的68.77億元,增幅達到2.67倍。

同期鄭州銀行不良貸款偏離度也在明顯抬升,截至2017年底鄭州銀行不良偏離度已經超過170%。

鄭州銀行雖然不良率在行業中處于較為中間的地位,但仔細看過鄭州銀行的逾期貸款后或許會有新的看法。不良貸款認定標準是否太松?

給大家出個算數題,如果不良認定偏離度維持在1,2017年鄭州銀行的不良貸款會增加多少呢?

撥備覆蓋率下降,利潤含金量存疑

如果商業銀行的不良貸款認定標準過松,很可能會直接影響當期利潤。

如果認定標準比較松,但撥備覆蓋率卻在提升,情況還稍微好一點。如果認定標準偏松,同時撥備覆蓋率持平甚至下降,那么利潤的含金量就值得推敲了。

以下為鄭州銀行近年來撥備覆蓋率的變動情況:

翻查財報:鄭州銀行的撥備覆蓋率從2016年12月的237.83%下降至2017年12月的207.75%。雖然這一撥備覆蓋率仍然高于監管紅線,是合規的,但是,如果將撥備覆蓋率和逾期貸款、不良貸款三項指標放在一起考量,那么鄭州銀行的利潤含金量是值得推敲的。

說到這里,不得不再提一下證監會發審會上所問詢的幾個問題。原題如下:

面包君同問:是否存在變相降低不良率的情況?利潤含金量究竟如何?資產質量是否靠譜?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!